Двухнедельный обзор фондовых рынков №329. Пора рискнуть

Обзор на 23 сентября

Глобальная картина

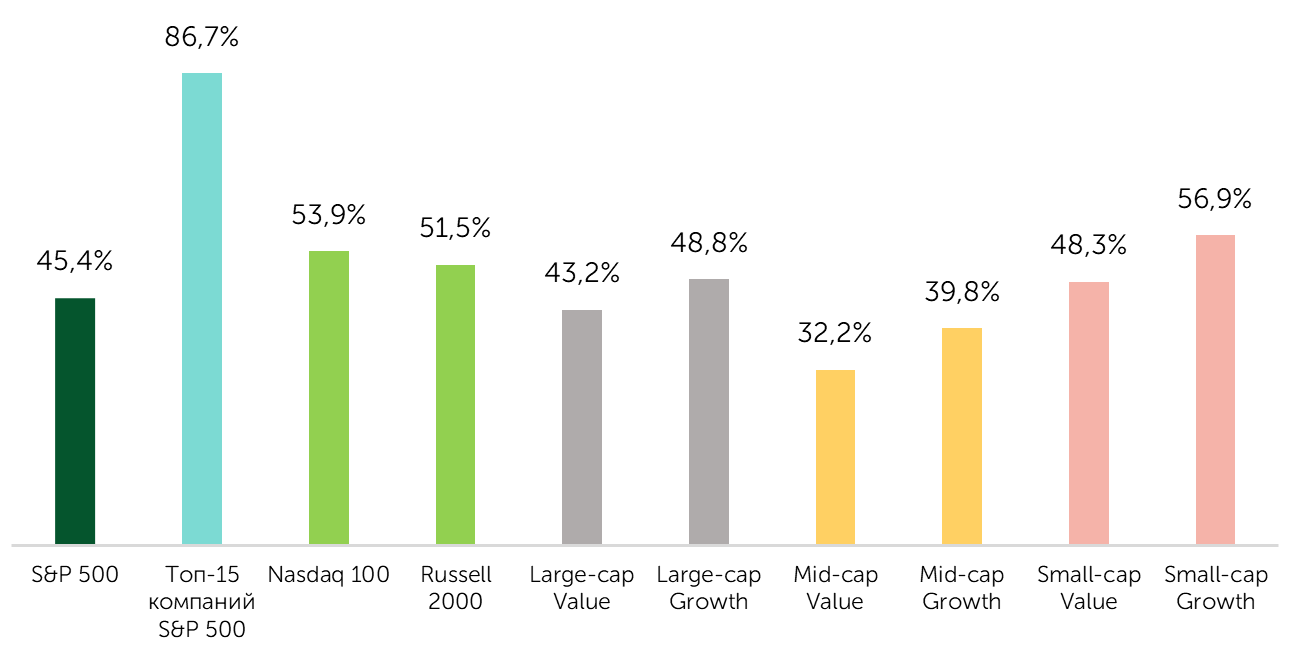

За последние две недели S&P 500 вырос на 3%, NASDAQ 100 поднялся на 4,5%. Благодаря наблюдавшемуся перетоку капитала в акции компаний малой капитализации Russell 2000 прибавил 2,8%, обновив исторический максимум впервые с 2021 года. В то же время динамику S&P 500 определяли крупнейшие компании. В целом доля растущих бумаг составила 45%, в топ-15 эмитентов по капитализации она равнялась 87%. Наибольший интерес вызывали акции «роста».

Широта рынка: доля компаний с позитивной доходностью

Источник: FactSet, Freedom Broker

Рынок позитивно отреагировал на ожидаемое решение ФРС понизить ставку на 25 б.п., до 4–4,25% годовых, и на обновленные прогнозы регулятора, в том числе предполагающие снижение среднего уровня ставки до 3,6% и 3,4% в текущем и следующем году. Это было истолковано инвестсообществом как готовность ФРС продолжить смягчение ДКП в октябре и декабре, сохранив осторожный настрой на 2026 год. На этом фоне повысился интерес биржевых игроков к рисковым активам.

По данным Polymarket, вероятность снижения ставки на 25 и 50 б.п. в октябре оценивается в 83% и 4%, а в декабре соответствующие показатели составляют 72% и 6%. Рынок фьючерсов демонстрирует более «голубиный» настрой и оценивает вероятность двух снижений ставки до конца года в 72%. Таким же является и базовый сценарий Freedom Broker, предполагающий суммарный пересмотр ставки на 50 б.п.

Сразу после заседания фьючерсы не отреагировали на прогнозы ФРС лишь об одном снижении ставки в 2026-м. На текущий момент в ожидания закладывается 74%-я вероятность того, что регулятор в будущем году дважды смягчит монетарную политику.

| Заседание | 2,50% - 2,75% | 2,75% - 3,00% | 3,00% - 3,25% | 3,25% - 3,50% | 3,50% - 3,75% | 3,75% - 4,00% | 4,00% - 4,25% |

| октябрь 2025 | 0,0% | 0,0% | 0,0% | 0,0% | 0,0% | 91,9% | 8,1% |

| декабрь 2025 | 0,0% | 0,0% | 0,0% | 0,0% | 73,5% | 24,9% | 1,6% |

| январь 2026 | 0,0% | 0,0% | 0,0% | 30,9% | 53,0% | 15,1% | 0,9% |

| март 2026 | 0,0% | 0,0% | 14,0% | 40,9% | 35,9% | 8,7% | 0,5% |

| апрель 2026 | 0,0% | 3,2% | 20,1% | 39,8% | 29,7% | 6,8% | 0,4% |

| июнь 2026 | 1,8% | 12,7% | 31,1% | 34,1% | 16,9% | 3,2% | 0,2% |

| июль 2026 | 5,0% | 18,2% | 32,0% | 29,0% | 12,8% | 2,3% | 0,1% |

| август 2026 | 9,5% | 22,9% | 31,0% | 23,5% | 9,3% | 1,6% | 0,1% |

| октябрь 2026 | 11,4% | 24,0% | 29,9% | 21,5% | 8,2% | 1,4% | 0,1% |

| декабрь 2026 | 13,5% | 25,0% | 28,5% | 19,3% | 7,0% | 1,1% | 0,1% |

Источник: FactSet, Freedom Broker

Пересмотренный Федрезервом прогноз ВВП предполагает его рост до 1,6% и 1,8% г/г в текущем и следующем годах. Ориентир по безработице оставлен без изменений: 4,5% и 4,4% соответственно. Гайденс по базовой инфляции на 2026 год был повышен до 2,6% г/г, а на 2025-й сохранен на уровне 3,1%.

В фокусе внимания рынков расширение влияния государства на бизнес, в частности, планы администрации Трампа по приобретению до 10% в компании Lithium Americas (LAC), акции которой выросли вдвое на этих новостях. Цели потенциальной сделки — усиление контроля над стратегической цепочкой поставок лития в США и снижение зависимости от Китая.

Интересными являются последние корпоративные новости, в том числе заявление Oracle (ORCL) о намерении увеличить портфель контрактов (RPO) на 359% г/г, до $455 млрд, планы NVIDIA (NVDA) инвестировать $5 млрд в Intel (INTC), а также прогноз CrowdStrike по наращиванию рекуррентной выручки.

Фокус рынка

Одной из наиболее важных макропубликаций предстоящих недель будет отчет Минтруда за сентябрь, который выйдет 3 октября. Августовская статистика числа новых рабочих мест вне сельхозсектора и безработицы сигнализировали об охлаждении рынка. Консенсус на сентябрь закладывает первый показатель на отметке 43 тыс. (август: 22 тыс.) при сохранении второго на уровне 4,3%.

Продолжающееся охлаждение рынка труда служит основанием для смещения фокуса внимания ФРС с инфляции на ситуацию с занятостью. По нашим расчетам, тренд ежемесячного чистого найма находится на уровне 45 тыс., что заметно ниже равновесной точки, которую мы оцениваем в 130 тыс. Этот уровень необходим для обеспечения роста реального ВВП на 2,1% годовых в долгосрочной перспективе.

Базовый сценарий Freedom Broker не предполагает ухудшения ситуации на рынке труда. Снижение ставки ФРС и ожидаемое восстановление потребительских расходов окажут ему поддержку. Рост чистого найма хотя бы на 100 тыс. в месяц в среднем, по нашей оценке, возможен не ранее периода с мая по август 2026 года. Увеличению безработицы препятствует временно ограниченный рост предложения труда, связанный с ужесточением миграционной политики.

Сентябрьские прогнозы ФРС подтвердили сценарий «экономики Златовласки». Рассчитываем, что снижение ставки поддержит рынок труда, а активизация смягчения монетарных условий в сочетании с повышением экономической активности в 2026 году поддержит расширение рыночного ралли, особенно в чувствительных к ставкам нишах. С учетом этого наиболее привлекательными для инвесторов выглядят сектора технологий, здравоохранения, финансов, потребительских товаров длительного пользования и коммунальная индустрия. Для наращивания позиций в их акциях стоит использовать локальные коррекции.

Акции малой капитализации

За рассматриваемый период Russell 2000 (ETF: IWM) прибавил 2,8%, впервые с 2021 года обновив максимум при поддержки ожидаемых рынком двух снижений ставки ФРС до конца текущего года. S&P Small Cap 600 (ETF: IJR) вырос на 0,4%. Внимание инвесторов продолжило смещаться в сторону эмитентов микрокапитализации, что позволило Russell Microcap (ETF: IWC) подняться на 5,6%. Предполагаем, что до конца года бенчмарк вырастет еще на 4,7%, что позволит ему установить новый рекорд.

Мы сохраняем краткосрочный осторожно-позитивный взгляд на малокапитализированный сегмент, опираясь на ожидания двух снижений ставки и первые признаки выхода малых компаний из рецессии прибылей. Упомянутый выше отчет Минтруда за сентябрь может изменить ожидания в отношении корректировки монетарных условий и определить дальнейшую динамику сегмента.

Техническая картина

Техническая картина по индексу широкого рынка в целом остается благоприятной. Несмотря на обновление исторических максимумов входящими в него эмитентами и сужение ралли, признаков перекупленности бенчмарк не подает. Доля компаний, RSI которых выше 70 пунктов (уровень перегрева) составляет лишь 5,6% при среднем пятилетнем значении 6,7%. Доля компаний, торгующихся выше 50-дневной скользящей средней, равняется 54% против среднего уровня за последние пять лет 57%.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 6550–6750 пунктов.