Двухнедельный обзор фондовых рынков №331. По нулям

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

«Быки» споткнулись о политику

Внешний новостной фон привел к умеренной коррекции DAX в пределах среднесрочного боковика

Лидеры роста в индексе DAX Акция значение 03.10.2025 значение 17.10.2025 Изменение DAX Index 24 378,80 23 830,99 -2,2% SY1 GR Equity 75,04 79,72 6,2% BEI GR Equity 90,56 95,06 5,0% CON GR Equity 58,08 60,78 4,6% RWE GR Equity 39,21 41,03 4,6% QIA GR Equity 39,77 41,20 3,6% VNA GR Equity 26,74 27,66 3,4% HEN3 GR Equity 69,52 71,44 2,8% DTE GR Equity 29,03 29,81 2,7% ADS GR Equity 187,30 191,90 2,5% HEI GR Equity 188,25 192,45 2,2% FME GR Equity 45,46 46,47 2,2% DHL GR Equity 38,82 39,46 1,6% SAP GR Equity 230,50 233,70 1,4%

| Акция | значение 03.10.2025 | значение 17.10.2025 | Изменение |

| DAX Index | 24 378,80 | 23 830,99 | -2,2% |

| SY1 GR Equity | 75,04 | 79,72 | 6,2% |

| BEI GR Equity | 90,56 | 95,06 | 5,0% |

| CON GR Equity | 58,08 | 60,78 | 4,6% |

| RWE GR Equity | 39,21 | 41,03 | 4,6% |

| QIA GR Equity | 39,77 | 41,20 | 3,6% |

| VNA GR Equity | 26,74 | 27,66 | 3,4% |

| HEN3 GR Equity | 69,52 | 71,44 | 2,8% |

| DTE GR Equity | 29,03 | 29,81 | 2,7% |

| ADS GR Equity | 187,30 | 191,90 | 2,5% |

| HEI GR Equity | 188,25 | 192,45 | 2,2% |

| FME GR Equity | 45,46 | 46,47 | 2,2% |

| DHL GR Equity | 38,82 | 39,46 | 1,6% |

| SAP GR Equity | 230,50 | 233,70 | 1,4% |

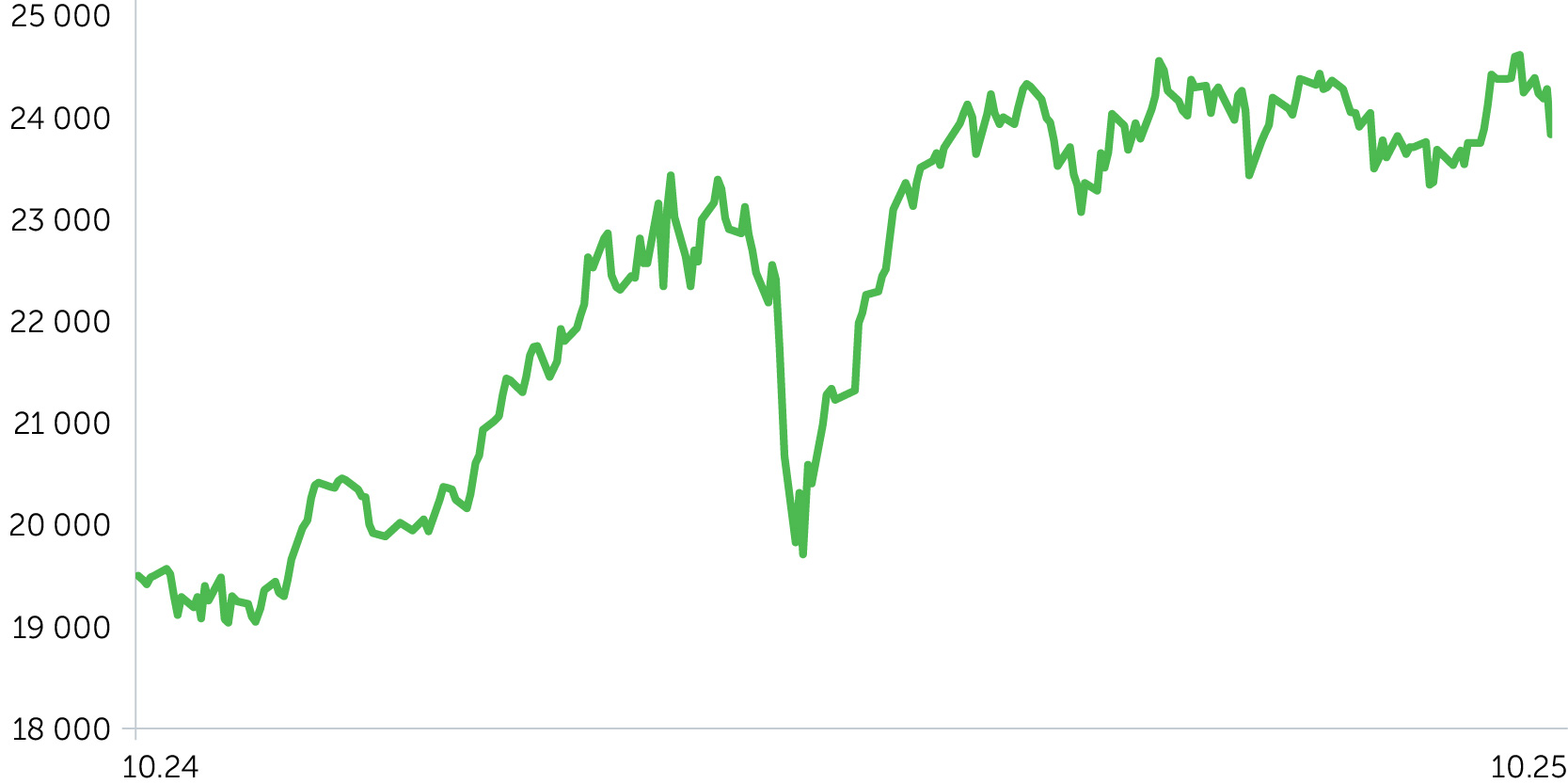

Динамика индекса DAX, 1 год

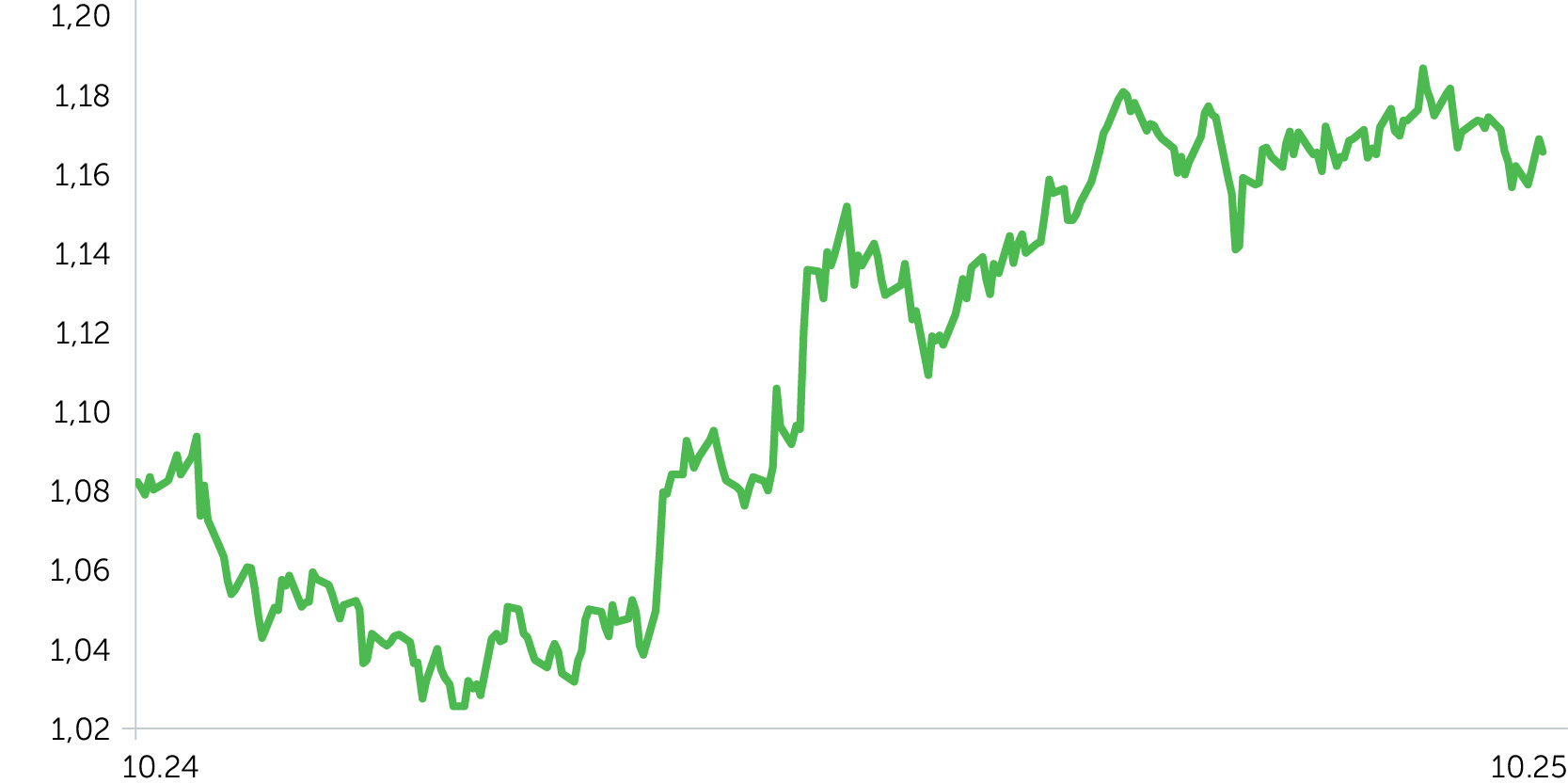

Динамика EUR/USD, 1 год

С 6 по 10 октября ключевой бенчмарк немецкого фондового рынка DAX снизился на 0,6% после обновления максимумов в моменте. Главной новостью недели стала неожиданная отставка премьер-министра Франции Себастьяна Лекорню, который к тому моменту успел проработать на этом посту лишь 27 дней, а 5 октября сформировал новое правительство. Последовавшее за этим заявление президента Эмманюэля Макрона о назначении нового главы кабмина в течение 48 часов и возвращение на эту должность Лекорню помогло рынкам ЕС восстановить часть потерь. Правительство и парламент Франции по-прежнему не могут согласовать параметры пенсионной реформы и бюджета на 2026 год. На этом фоне индекс локального рынка CAC 40 за рассматриваемый период упал на 2%, а евро подешевел на 1%. В то же время акции европейских производителей полупроводников на торгах 6 октября поддержали позитивные новости о взаимодействии AMD (AMD) и OpenAI, что позволило немецким площадкам завершить день нейтрально. Еврокомиссия 8 октября предложила вдвое сократить квоты на беспошлинный импорт стали, что поддержало компании сектора. В частности, котировки Thyssenkrupp поднялись на 4,7%. Однако автопром скорректировался вниз на 2,1% на фоне падения акций BMW на 8,2%, так как ее менеджмент был вынужден ухудшить прогнозы с учетом влияния таможенных тарифов США. Ориентир в отношении свободного денежного потока от автомобильного бизнеса был уменьшен вдвое, а гайденс по марже пересмотрен с 5–7% до 5–6%. В ходе торгов 9 октября DAX ненадолго обновил максимумы, но днем позже опустился на 1,5% из-за новых угроз Белого дома в адрес Китая. Среди лидеров снижения отметим Bayer, акции которой упали на 2% после публикации прогноза Goldman Sachs, предполагающего более низкие, чем заложено в консенсус, финансовые результаты эмитента за третий квартал.

С 13 по 17 октября DAX упал на 1,7% на фоне стартовавшего сезона отчетности за третий квартал и коррекции в банковском секторе. Торговый конфликт между США и КНР обострился: стороны начали взаимно брать портовые сборы с судов. Европейская автомобилестроительная отрасль 14 октября попала под давление из-за коррекции в бумагах Michelin на 8,9%, вызванной ухудшением собственных прогнозов компании на 2025 год. Ее немецкий конкурент Continental подешевел на этом фоне на 4,3%. Однако после публикации предварительных финансовых результатов за третий квартал, в котором корпорация превзошла средние ориентиры по выручке, ее котировки поднялись на 11%. Тем не менее общее снижение в секторе автопрома за рассматриваемый период составило 3,9%. Акции финсектора в последний торговый день этой недели упали на 2,5% на фоне проблем с кредитным риском и обвинениями в мошенничестве в отношении двух региональных банков США. В лидеры роста вышла Louis Vuitton (+12%), отразившая в квартальном отчете усиление спроса в Китае. Производитель лабораторного оборудования Sartorius отчитался увеличением прибыли за июль–сентябрь в 2,5 раза, на что котировки эмитента отреагировали взлетом на 7,6%.

Ключевые макропубликации и корпоративные отчеты ближайших двух недель. 27 октября выйдет индекс бизнес-настроений от Ifo за октябрь (сентябрь: 87,7 пункта). На следующий день будет опубликован ноябрьский индекс настроений потребителей по версии GfK (консенсус: снижение в пределах 0,7 пункта). 30 октября будут обнародованы предварительная оценка динамики ВВП за третий квартал (консенсус: +0,1% кв/кв, +0,1% г/г), а также данные инфляции за октябрь (консенсус: +2,3% г/г, сентябрь: +2,4% г/г). Квартальную отчетность 29 октября представят Deutsche Bank, Mercedes-Benz, BASF и Adidas, 30 октября — Volkswagen, Lufthansa, Puma и Covestro, а 31 октября — Linde.

Важные новости

- Канцлер Германии Фридрих Мерц намерен добиться дерегулирования банковского сектора Европы для стимулирования экономики и восстановления долей немецких банков на этом рынке.

- Индекс настроений инвесторов растет. Показатель по версии ZEW с 37,3 пункта в сентябре поднялся до 39,3 в октябре. Впрочем, в консенсус Reuters закладывался результат на отметке 41 пункт.

- Институт макроэкономической политики (IMK) прогнозирует небольшой рост немецкого ВВП в четвертом квартале. Этот ориентир основан на текущих показателях макростатистики. Вероятность рецессии в ФРГ оценивается в 34,8%.

Ожидания и стратегия

DAX пока не удалось пробить верхний горизонтальный уровень вблизи максимума 24 600 пунктов. Как мы и предполагали индекс продолжает движение в среднесрочном боковом диапазоне 23 300–24 500. Учитывая, что коррекция внутри этого коридора уже случилась, в ближайшие две-три недели можно ожидать умеренного роста с очередной попыткой обновить исторические максимумы.