Двухнедельный обзор фондовых рынков №337. Курс на хедж

Обзор на 26 января

Глобальная картина

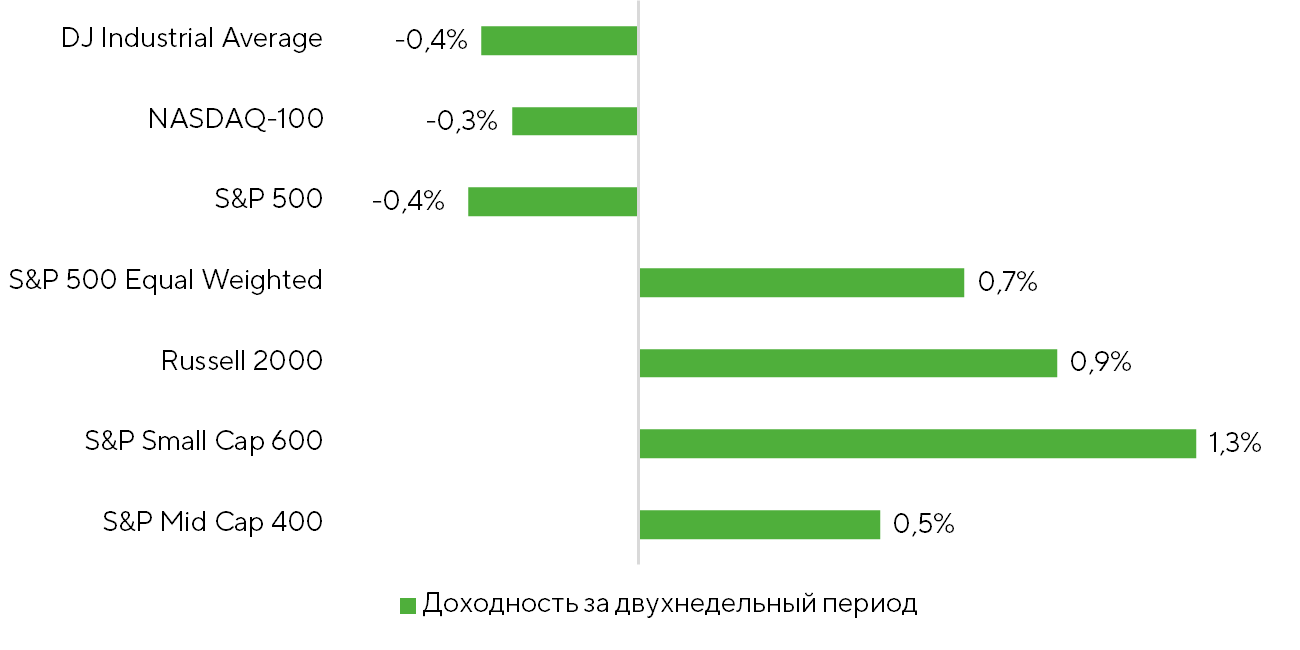

За прошедшие две недели расширение ралли на американских фондовых площадках существенно замедлилось. В результате Dow Jones Industrial Average и S&P 500 снизились на 0,4 п.п. каждый, а NASDAQ 100 скорректировался на 0,3 п.п. В то же время рост рынка сохраняется за пределами крупнейших корпораций. Взвешенный по рыночной капитализации S&P 500 прибавил 0,7%, индексы Russell 2000 и S&P Small Cap 600 выросли на 0,9% и 1,3% соответственно.

Доходность индексов широкого рынка, двухнедельный период.

Источник: FactSet, Freedom Broker

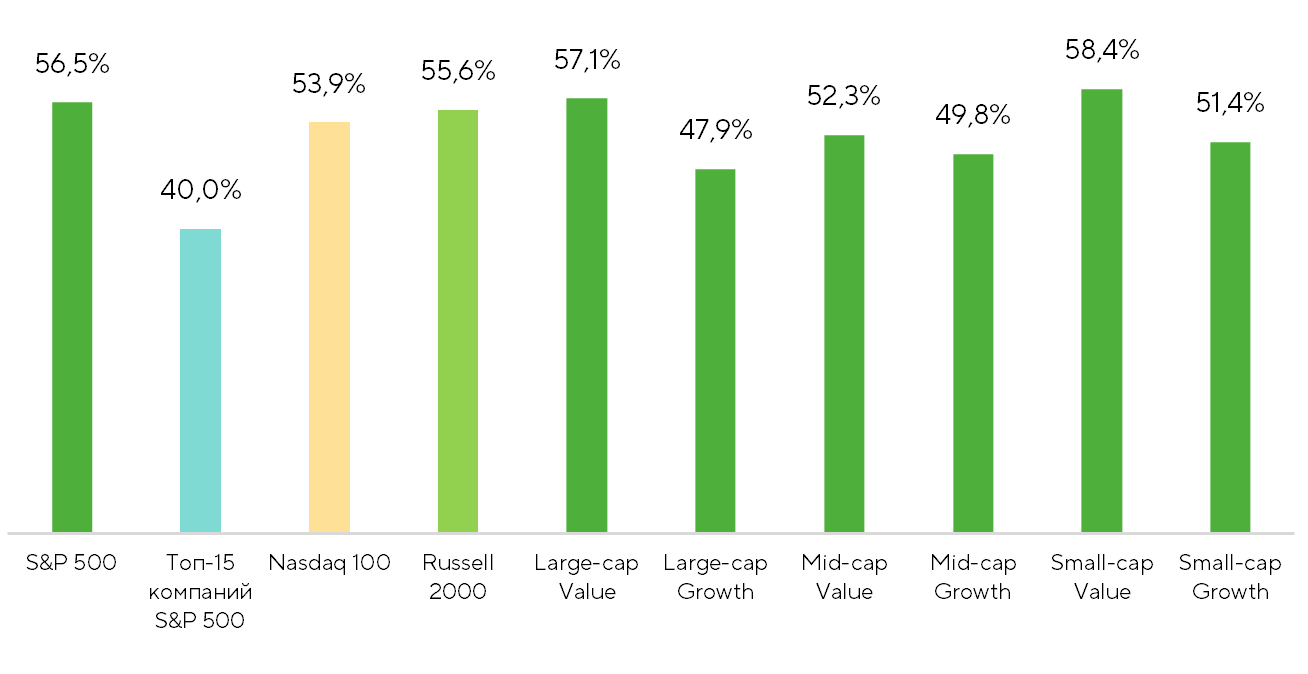

Доля компаний с положительной доходностью в составе S&P 500 и Russell 2000 за рассматриваемый период составила 56,5% и 55,6% соответственно. Таким образом, рост котировок поддерживается все меньшим числом эмитентов, а текущая фаза восходящего тренда нуждается в паузе и консолидации после уверенного старта 2026 года.

Широта рынка: доля компаний с позитивной доходностью.

Источник: FactSet, Freedom Broker

В лидеры роста в рассматриваемом периоде вышел энергетический сектор (+6,3%). Показатель широты роста по XLE ETF достиг 91,7%. По нашему мнению, это связано усилением неопределенности динамики нефтяных котировок из-за внешнеполитических факторов, в том числе угрозы вооруженного вторжения США в Иран. Эскалация напряженности способна вызвать краткосрочный рост цен на нефть из-за возможной блокировки Ормузского пролива, через который обеспечивается 15–20% глобальных поставок нефти, конденсата и нефтепродуктов.

В то же время мы считаем, что акции нефтяного сектора США в настоящий момент торгуются на аномально высоких уровнях относительно фундаментальных условий на рынке нефти, который по-прежнему характеризуется низкими ценами и профицитом предложения. Аналитики Freedom Broker продолжают ожидать слабых операционных результатов от добывающих компаний, поскольку средние котировки WTI за октябрь – декабрь упали на 9% кв/кв.

Нефтесервисные компании также могут продемонстрировать ухудшение показателей как в квартальном, так и в годовом выражении, а переработчики, вероятно, столкнутся с сокращением маржи на фоне падения цен на бензин в США. На наш взгляд, публикации отчетов компаний сектора будут провоцировать его коррекцию после активного роста последних месяцев.

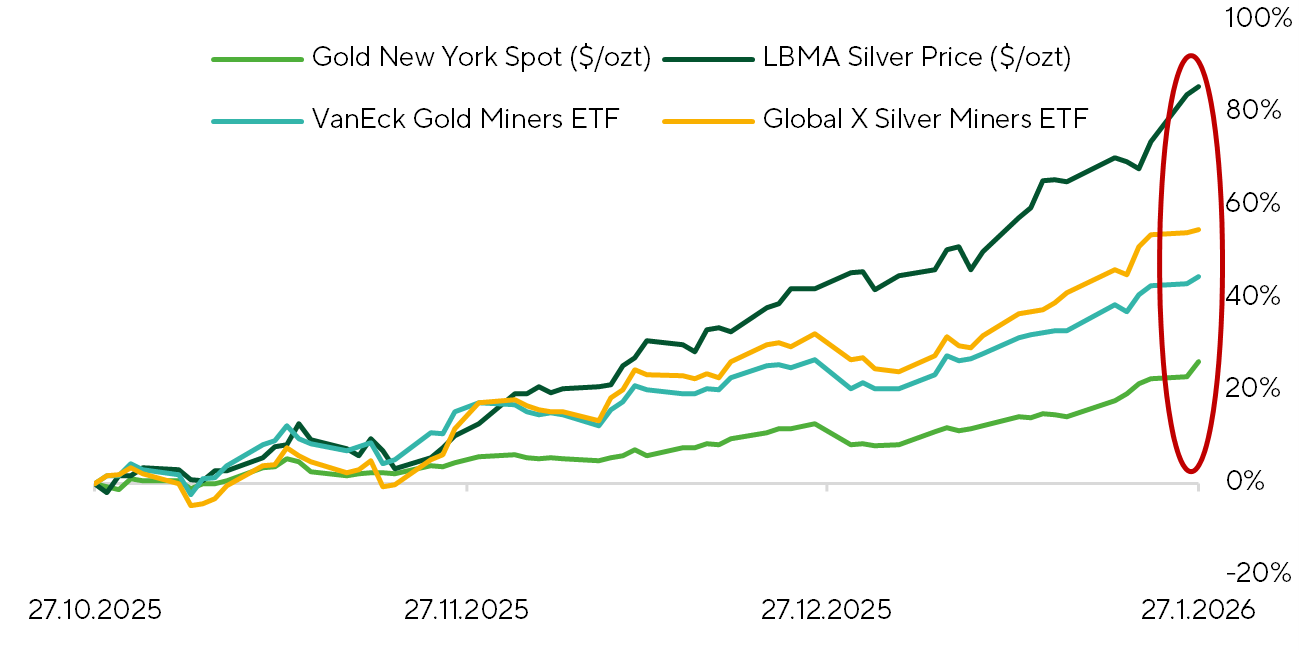

Спотовые цены на золото и серебро за последние две недели неоднократно обновили исторические максимумы, преодолев психологически значимые уровни $5 тыс. и $100 за тройскую унцию соответственно. Акции добывающих компаний следуют за динамикой металлов на ожиданиях увеличения свободных денежных потоков. Так, фонды GDX и SIL, состоящие из бумаг производителей золота и серебра, за рассматриваемый период выросли на 12,3% и 19,2% соответственно.

Поддержку этому сегменту продолжают оказывать усиление геополитической напряженности, ослабление доллара США, активные покупки центральных банков и высокий спрос со стороны розничных инвесторов.

Нормализованная доходность драгоценных металлов и их добытчиков.

Источник: FactSet, Freedom Broker

По данным Goldman Sachs и EPFT, приток средств в фонды, ориентированные на товарно-сырьевые рынки, с начала года достиг максимума за последнее десятилетие. Данный тренд поддерживается как высоким спросом на защитные инструменты, так и фундаментальными структурными сдвигами в глобальной экономике — продолжающимся переходом к чистой энергетике, ростом потребления промышленных металлов для новых технологий, в том числе ИИ-инфраструктуры и процессов электрификации.

Президент США Дональд Трамп выступил на экономическом форуме в Давосе, который прошел с 19 по 23 января. Глава Белого дома обозначил курс на укрепление американского лидерства и национального суверенитета, подчеркнул экономические успехи США и призвал союзников активнее разделять бремя безопасности. Отдельно была затронута резонансная тема Гренландии: Трамп настаивал на стратегическом значении острова для национальной безопасности США и предложил начать переговоры о его передаче под американский контроль, одновременно исключив применение силы, но допустив последствия в случае отказа. Инвесторы интерпретируют подобные заявления как проявление усиления тренда на деглобализацию, что дополнительно поддерживает интерес к сырьевым активам.

Одной из наиболее значимых макропубликаций второй половины января стали данные потребительской инфляции (CPI). Общий индекс в декабре поднялся на 0,3% м/м, базовый вырос на 0,239% м/м, притом что в обоих случаях прогнозировалось повышение на 0,3%. По итогам 2025 года общий CPI прибавил 2,7% г/г, а базовый — 2,6% г/г, что формально подтверждает продолжение дезинфляционного тренда.

Данные доходов и расходов населения за октябрь–ноябрь не принесли существенных сюрпризов, однако указали на замедление роста первого из показателей. Личные расходы увеличились на 0,47% м/м в октябре и на 0,51% м/м в ноябре, доходы поднялись лишь 0,12% и 0,3% м/м соответственно, что заметно ниже средних значений предыдущего года. Для сравнения: с мая по ноябрь средний рост доходов составил 0,19% м/м, а расходов — 0,45% м/м. Полагаем, что при сохранении стабильной макроэкономической ситуации динамика доходов восстановится в ближайшие месяцы.

На текущий момент отчетность представили около 18% компаний из S&P 500. Агрегированный рост прибыли на акцию составил 9,5% г/г. Среди лидеров выделяются ИТ-сектор, промышленные отрасли и телекомы, аутсайдерами остаются энергетики, индустрия здравоохранения и производители товаров длительного пользования. В сегменте малой капитализации динамика также остается позитивной. Отчеты опубликовали более 12% эмитентов из S&P Small Cap 600. Их агрегированная EPS составила 14,4% г/г.

Фокус рынка

Участники рынка активно обсуждают угрозу очередного шатдауна, который может наступить в конце января — начале февраля. Согласно опросам на социально-предиктивной платформе Polymarket, вероятность этого оценивается в 76%.

Риск шатдауна обусловлен неспособностью Конгресса своевременно одобрить полное финансирование федерального правительства до 30–31 января. Несмотря на то, что основная часть бюджета уже утверждена, остаются шесть ежегодных законопроектов, включая финансирование Министерства внутренней безопасности (DHS). Именно этот пункт является камнем преткновения. Демократическая фракция в Сенате выступает против расходов, включающих DHS, настаивая на реформах контроля над ICE после ряда спорных инцидентов либо на вынесении финансирования ведомства в отдельный законопроект. Республиканцы, в свою очередь, не готовы идти на подобные уступки. В результате Сенат может не успеть проголосовать за бюджетный пакет до дедлайна, что автоматически приведет к частичному прекращению финансирования ряда федеральных ведомств и приостановке работы правительства.

По данным Polymarket, вероятность шатдауна продолжительностью от семи дней оценивается в 54%. Если он вновь окажется продолжительным, это может привести к отмене публикаций макроэкономической статистики и оказать давление на рост ВВП США.

Также в фокусе внимания инвестсообщества остается развитие ситуации вокруг Ирана и Гренландии. Риск военной операции США в исламской республике к середине февраля оценивается в 31%, до конца марта — в 56%, а до конца июня — в 64%. Эскалация вооруженного противостояния на Ближнем Востоке будет стимулировать рост цен на нефть и усиливать волатильность на сырьевых рынках.

Дональд Трамп заявил о достижении «рамочного соглашения» по Гренландии после переговоров с главой НАТО Марком Рютте. По словам президента, Штаты получат полный и постоянный доступ к острову, хотя детали соглашения не раскрываются. На Polymarket вероятность «покупки» США части Гренландии составляет 23%, однако отсутствие конкретики делает преждевременными любые выводы.

Дополнительное внимание рынка приковано к ожиданиям номинации главы ФРС от администрации Трампа, которая может быть объявлена в ближайшие дни. Согласно текущим оценкам Polymarket, основными кандидатами считаются Рик Ридер (вероятность 46%) и Кевин Ворш (вероятность 28%). Рынок отдает предпочтение Ридеру, поскольку он воспринимается как более открытый к снижению ключевой ставки ФРС — шагу, которого добивается Трамп.

Ворш, напротив, рассматривается как более прагматичный и институциональный кандидат, менее склонный к агрессивному смягчению монетарной политики и расширению баланса ФРС. По нашему мнению, выдвижение Ридера может оказать краткосрочную поддержку рынку акций.

В ближайшие две недели финансовые результаты представят 195 компаний из индекса S&P 500 и 130 эмитентов из S&P 600 Small Cap. Среди отчетов, представляющих наибольший интерес для рынка, мы выделяем релизы Qualcomm (QCOM) и Amazon (AMZN), запланированные на 4 и 5 февраля соответственно.

В отношении результатов Qualcomm сохраняем сдержанный оптимизм, однако видим заметные риски для 2026 года. Высокие показатели обеспечит наращивание запасов смартфонов в преддверии ожидаемого повышения цен на чипы памяти и конечные устройства. Данный фактор временно поддержал спрос на решения компании, однако он же, по нашему мнению, станет причиной слабого гайденса на текущий квартал и консервативных ориентирах по году в целом. Масштаб эффекта сложно оценить, но с учетом того, что ключевые рынки сбыта смартфонов с чипами Qualcomm сосредоточены в развивающихся экономиках, влияние роста цен на память может оказаться существенным. Компания делала ставку на расширение присутствия в менее премиальном сегменте, однако этот план находится под давлением из-за роста себестоимости устройств и чувствительности спроса к цене. В автосегменте ситуация выглядит более устойчивой: отчетность других участников цепочки поставок указывает на неплохие перспективы, однако данный драйвер вряд ли способен компенсировать потенциальное замедление в сегменте смартфонов.

Из позитивных факторов можно выделить заявления Qualcomm о разработке ИИ-чипов. Если гайденс руководства будет уверенным, рынок может отреагировать на публикацию позитивно. Мы относимся к этому направлению скептически и не рассматриваем его как устойчивый драйвер на текущем этапе. Целевая цена Freedom Broker по акции QCOM на горизонте 12 месяцев — $165.

В отношении отчета Amazon мы настроены в целом оптимистично. Однако компания может отразить в нем проблемы с запусками спутников в рамках Project Kuiper. Этот фактор пока остается фоновым риском, не влияющим напрямую на текущие финансовые результаты, но он важен с точки зрения долгосрочной реализации. В облачном бизнесе ситуация выглядит значительно лучше. В ближайшие кварталы Amazon планирует ввод крупных объемов новых вычислительных мощностей, что должно заметно ускорить рост доходов AWS и частично снять ограничения со стороны предложения.

В сегменте e-commerce, судя по итогам предпраздничных распродаж, картина также остается позитивной: спрос устойчив, операционные метрики выглядят уверенно. Дополнительным поддерживающим фактором выступают новости о сокращении персонала, которые, вероятно, позволят менеджменту дать более сильный гайденс по прибыли за счет оптимизации затрат. Основным источником неопределенности остается рекламный бизнес. Несмотря на его высокую маржинальность и значимость для инвестиционного восприятия компании, четкой картины по динамике сегмента сейчас нет. Уже вышедшие отраслевые отчеты указывают на более слабую динамику Amazon Ads по сравнению с предыдущими кварталами, однако подобные сигналы уже неоднократно не подтверждались фактическими результатами компании. В целом акции эмитента остаются одной из наиболее интересных идей на 2026 год. Однако, как и в предыдущие периоды, кейс сопровождается точечными рисками от квартала к кварталу. Целевая цена Freedom Broker по акции AMZN на горизонте 12 месяцев — $300.

Техническая картина

Во второй половине января S&P 500 кратковременно опускался ниже 50-дневной скользящей средней, подтверждая реализацию «медвежьего» паттерна «восходящий клин». Однако продавцы не смогли перехватить инициативу: индекс быстро нашел спрос вблизи 6800, что привело к обновлению исторического максимума. Доля компаний, торгуемых выше 200-дневной скользящей средней, удерживается около 65%, что близко к годовым максимумам. RSI не сигнализирует о перекупленности, а значит, потенциал продолжения восходящего движения сохраняется. Скользящие средние по-прежнему направлены вверх и поддерживают базовый сценарий. В результате техническая картина остается на стороне покупателей. Ключевые уровни поддержки индекса широкого рынка расположены вблизи 6900 и 6800.

Ожидаемый торговый диапазон

Ориентируемся на колебания индекса S&P 500 в диапазоне 6800–7150 пунктов.