Двухнедельный обзор фондовых рынков №340. Эффект разорвавшейся бомбы

Взвешенный подход

Локальные бумаги консолидировались на неоднозначном внешнем фоне и смешанной макроэкономической статистике

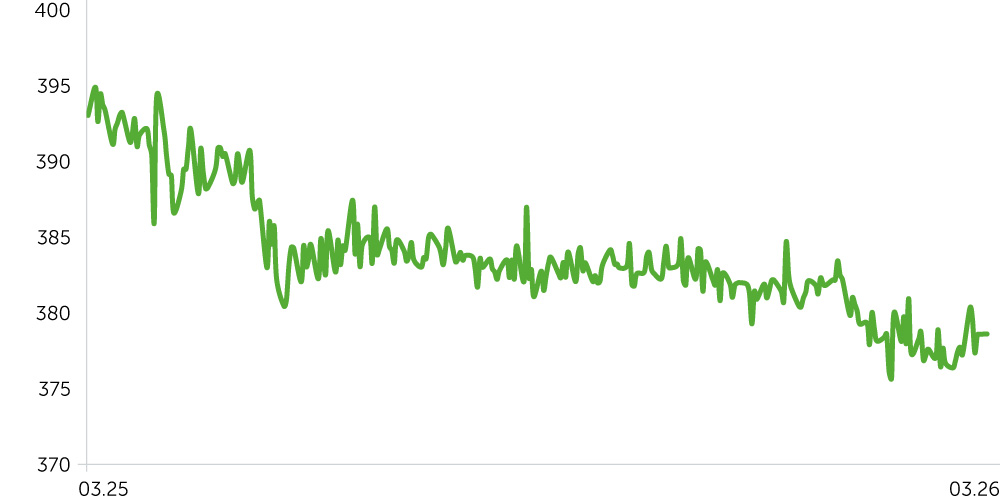

Динамика акций Telecom Armenia (пост-IPO)

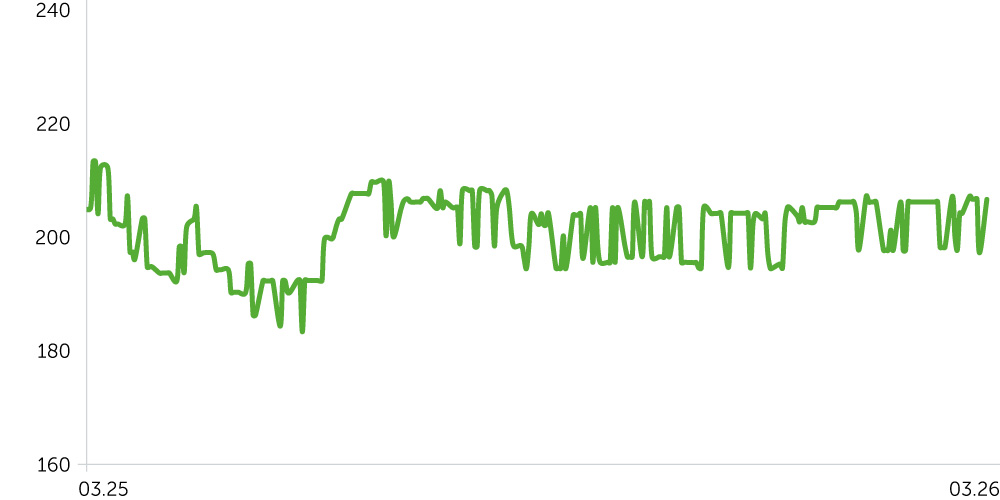

Динамика акций ACBA BANK, 1 год

С 23 февраля по 9 марта в условиях неоднозначного макроэкономического фона и возросшей глобальной неопределенности акции ACBA Bank (ACBA) торговались в боковике, котировки Telecom Armenia (AMTL) также консолидировались, потеряв незначительные 0,3%.

Ценовой индекс трехлетних корпоративных драмовых облигаций повысился на 0,2%, что привело к снижению доходностей до уровней месячной давности.

Вооруженное противостояние на Ближнем Востоке и рост цен на нефть формируют для Армении, как нетто-получателя энергоносителей, выраженные риски импортируемой инфляции и замедления экономического роста, в том числе из-за потенциального удорожания логистики и производственных издержек. Инфляция, превышающая цель ЦБ, и усиление проинфляционных рисков формируют вероятность повышения ставок в краткосрочной перспективе.

Драм в паре с долларом США за рассматриваемый период вырос на 0,5%. В случае продолжения ралли на рынке энергоносителей волатильность курса нацвалюты может усилиться.

Новости экономики

- Потребительская инфляция в Армении в феврале составила 4,3% г/г при прогнозе 3,9%. Сильнее всего подорожали алкогольная и табачная продукция (+10,3% г/г и +1,7% м/м), а также продукты питания (+6,5% г/г и +1% м/м). Также повысились цены на услуги в сфере образования (+8,3% г/г) и здравоохранения (+4,5% г/г). Рост цен превысил целевой диапазон ЦБ (3% +/- 1 п.п.), несмотря на охлаждение экономической активности. На этом фоне и под влиянием внешних проинфляционных факторов усиливается вероятность ужесточения монетарной политики.

- Внешнеторговый оборот в январе упал на 12% г/г и 49,2% м/м. Экспорт сократился на 13,5% г/г и 55% м/м, импорт — на 11,2% г/г и 45,2% м/м. Эта динамика была обусловлена уменьшением объемов реэкспорта (в частности, драгоценных металлов и камней), который в декабре 2025 года показал неожиданный скачок.

- Индекс экономической активности в январе повысился на 7,6% г/г. При этом показатель снизился на 48,3% м/м, что было вызвано охлаждением всех ключевых компонентов индекса. Основное давление на бизнес-активность оказали замедление роста производства (с 38,6% до 10,6% г/г, что вылилось в спад на 56,7% м/м), торговли (с 3,2% до 0,7%) и объемов строительства (с 20,5% до 18,7% г/г, -86,6% м/м).

- S&P Global Ratings отметил внешний буфер устойчивости Армении на фоне роста международных резервов, которые в январе достигли рекордных $5,2 млрд (+57,6% г/г). Отметим, что в целом S&P Global Ratings оценивает риски для финансовой стабильности страны как умеренные, прогнозируя инфляцию в 2026-м около 3,2% годовых. Ее замедлению будет способствовать уменьшение экономической активности. Ориентир S&P Global в отношении роста экономики Армении на текущий и следующий год — 5,3% и 4,8% соответственно.

Динамика USD/AMD, 1 год

Индекс трехлетних корпоративных облигаций (драм) с момента обновления

Новости компаний

- ACBA Bank (ACBA) обьявил о публичном размещении пятилетних облигаций, номинированных в драмах на сумму 10 млрд, с купонной доходностью 10,25% годовых, купонными выплатами дважды в год. Дата погашения облигаций — 23 февраля 2031 года.

Ожидания на предстоящие две недели

С 13 по 23 марта внимание участников фондового рынка Армении будет сосредоточено на решении Центрального банка. На наш взгляд, регулятор сохранит ставку рефинансирования на уровне 6,5%, так как отмеченное ускорение роста цен может оказаться разовым, а не структурным. Однако на фоне внешних проинфляционных факторов не исключено и ужесточение монетарной политики. Также могут выйти в свет обновленные данные по опубликованным ранее показателям.

Важное значение для рынка будут иметь февральские данные индекса экономической активности (мы не ожидаем существенных сюрпризов), а также статистика промпроизводства, импорта и экспорта, волатильность которых в последние месяцы была повышенной. Эти релизы позволят точнее оценить состояние внутреннего спроса и внешней торговли, скорректировав ориентиры в отношении инфляции и параметров монетарной политики.