Двухнедельный обзор фондовых рынков №327. Мягкая сила ФРС

Обзор на 25 августа

Глобальная картина

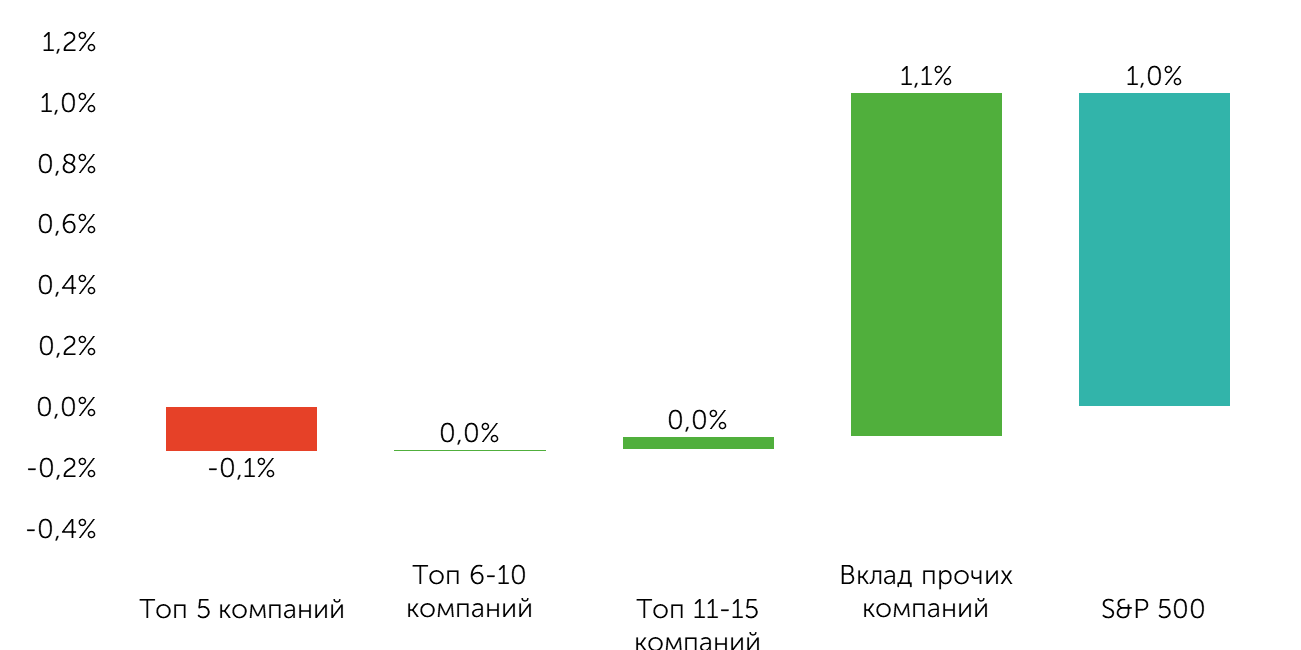

За последние две недели S&P 500 вырос на 1%, Dow Jones прибавил 3%, а NASDAQ 100 снизился на 0,4%. Рынок вновь делает попытку расширения ралли. Избыточная доходность индексов компаний малой и средней капитализации Russell 2000 и S&P 400 составила 4,5% и 2,8% соответственно. Капитал перетекает не только из более крупных компаний в мелкие и средние, но и между секторами и факторами. Компании «стоимости» впервые за длительное время демонстрирует более сильный результат по сравнению с компаниями «роста». Та же тенденция наблюдается с факторами качества и высоких дивидендов. В секторальном разрезе проявляется выраженная фиксация в ИТ-секторе и перетоках в прочие сегменты.

Вклад разных групп компаний в рост S&P 500

Источник: FactSet, расчеты Freedom Broker

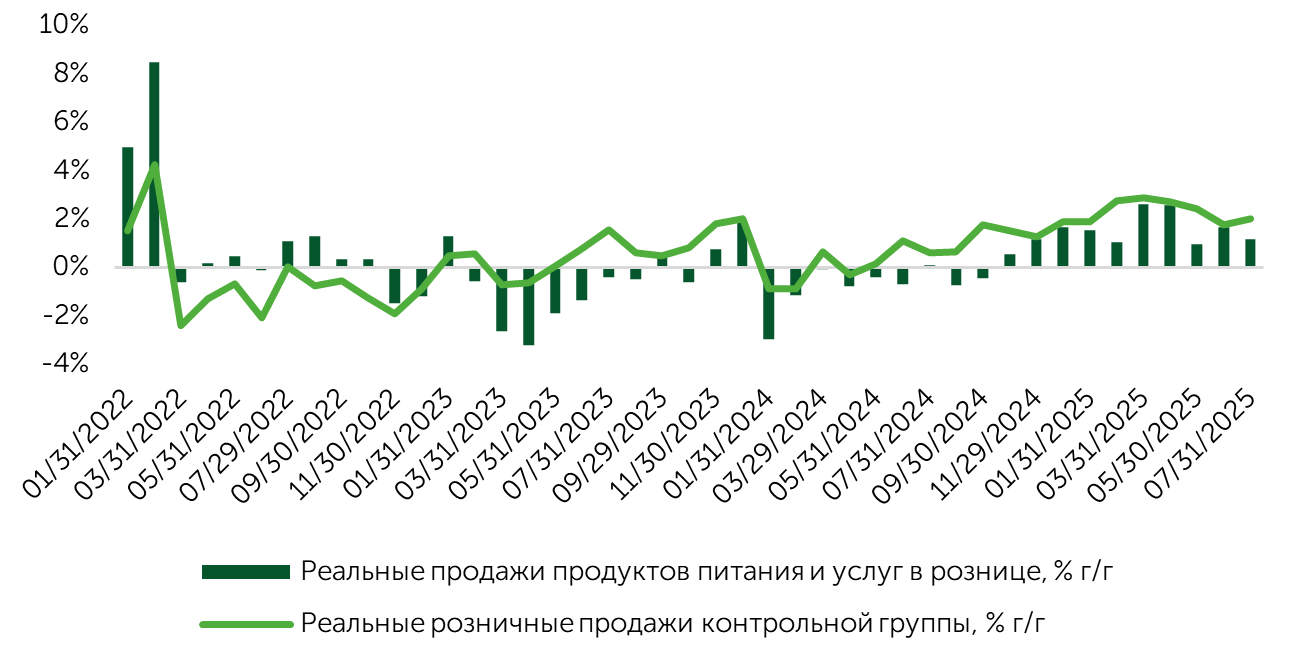

Реальные розничные продажи (г/г)

Источники: данные FactSet, расчеты Freedom Broker

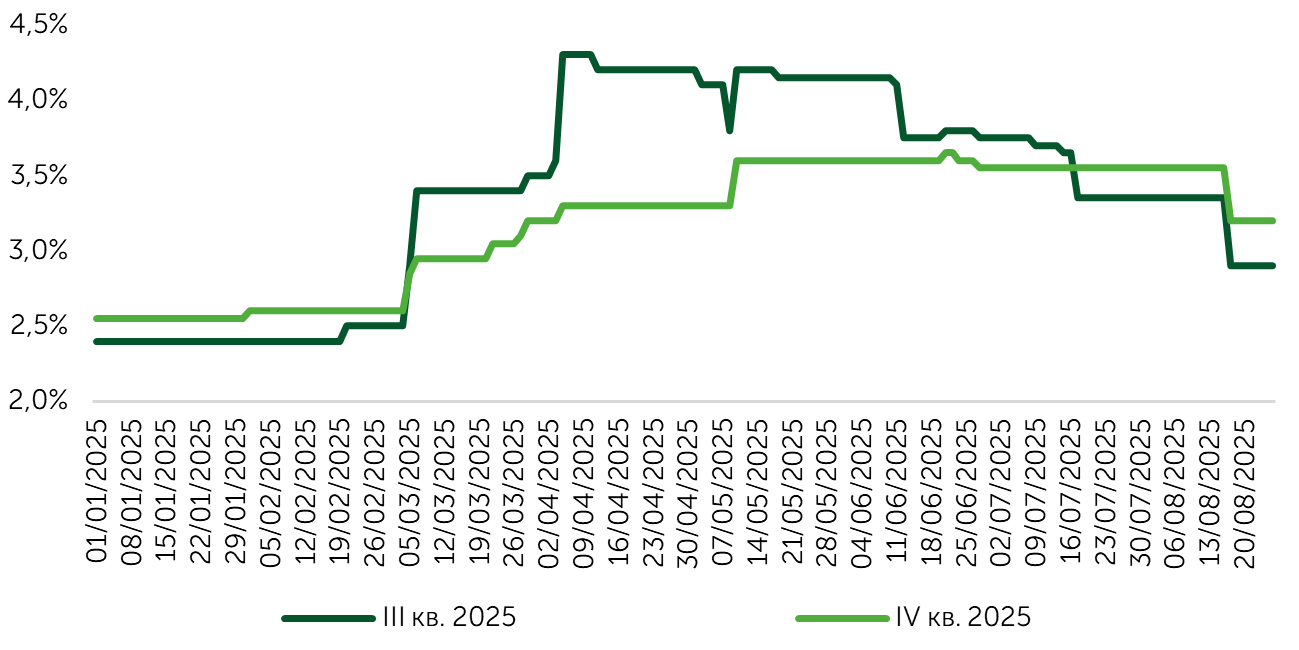

Динамику торгов в рассматриваемом периоде определяли макроданные, а также информационная картина вокруг симпозиума глав ЦБ в Джексон-Хоуле. Одним из ключевых триггеров стала публикация июльской статистики базового CPI (Core CPI), который вырос на 3,1% г/г при консенсусе 3%. Рынок отреагировал на этот релиз очень позитивно, так как он не указал на резкое ускорение роста цен товарной группы (за вычетом продуктов питания и энергетики). Это позволило инвестсообществу пересмотреть ориентиры в отношении влияния внешнеторговой политики США на инфляцию. На графике ниже можно наблюдать, что ожидания по инфляции на вторую половину 2025 года фактически находятся под давлением результатов за май и июнь, так как страхи резкого взлета цен постепенно ослабевали.

Изменение консенсуса FactSet в отношении индекса потребительских цен

Источники: данные FactSet

В целом произошел существенный разворот ожиданий относительно инфляции. Консенсус FactSet по динамике Core CPI за 2025–2026 годы — 3,3% и 2,9% г/г. В свой базовый сценарий по итогам 2025-го мы закладываем повышение Core CPI на 3,1% г/г, не исключая ускорения роста в ближайшие несколько месяцев, в результате чего в 2026-м Core CPI поднимется на 3,4%.

Рынок воспринял вышедшие данные Core CPI как четкий сигнал к снижению ставки ФРС в сентябре. Вероятность этого шага, по данным CME Group, составляет около 90%. Если августовская статистика не зафиксирует резкого ускорения цен, Федрезерв до конца года смягчит монетарные условия. При сохранении текущих трендов ставка может быть снижена в сентябре и декабре. Сдвиг ожиданий и повышение ясности относительно тайминга пересмотра ДКП подтолкнули стремление рынка к ротации в пользу активов вне ИТ-сектора.

Худшие опасения биржевых игроков в отношении выступления Джерома Пауэлла в Джексон-Хоуле не реализовались. Риторика главы регулятора оказалась умеренной (он вновь отметил устойчивость экономики и рынка труда), это стало еще одним аргументов в пользу скорого снижения ставок.

Данные розничных продаж за июль оказались сильными: общий показатель вырос на 0,5% м/м, (предыдущее значение было пересмотрено с 0,5% до 0,9%), объемы реализации в контрольной группе увеличились на 0,5% м/м (консенсус: +0,4%). Таким образом, реальные продажи в контрольной группе выросли на 2% г/г. Недавние отчеты крупнейших ретейлеров США оказались в целом неплохими. Home Depot (HD) и Target (TGT) сохранили прогнозы на текущий год, в то время как TJX Companies Inc (TJX) и Walmart (WMT) улучшили гайденсы по выручке и прибыли. Это дает основание считать, что потребление в США остается стабильным.

Реальные розничные продажи (г/г)

Источники: данные FactSet

Фокус рынка

В ближайшие две недели участники рынка будут отслеживать макроданные, которые либо подтвердят текущие ожидания по снижению ставок в сентябре, либо станут поводом для переноса этого шага на более поздние сроки. 5 сентября выйдет отчет Минтруда за август, включающий данные безработицы, динамики найма и зарплат. С учетом недавних комментариев Пауэлла в фокусе будет показатель новых рабочих мест вне сельского хозяйства. Реализация консенсуса FactSet на уровне 110 тыс., по некоторым оценкам, обеспечит поддержание безработицы на текущем уровне. Если показатель окажется в диапазоне до 50 тыс. вкупе с негативным пересмотром данных за предыдущие месяцы, это усилит опасения относительно состояния экономики и может убедить ФРС снизить ставку сразу на 50 б.п.

Выраженным препятствием для возобновления смягчения ДКП может оказаться статистика индексов потребительских цен и цен производителей за август. При заметном ускорении товарной инфляции по сравнению июльскими данными прогнозы на ближайшие несколько месяцев могут существенно поменяться, что может сдвинуть тайминг по снижению ставки в текущем году. С учетом наблюдаемых на текущий момент трендов по Core CPI, с учетом того, что скачок PPI не затронул товарную категорию, а импортные цены не демонстрируют высокого роста, мы не ожидаем скачка инфляции по итогам августа. Наш ориентир по-прежнему предполагает два снижения ключевой ставки до конца года. При отсутствии выраженного ускорения инфляции сохранении умеренной устойчивости рынка труда ожидаем продолжения перетока инвестиций из технологического сектора и крупнейших компаний, в том числе в чувствительные к ставкам отрасли, такие как автопром, циклические производства, сервисы, девелопмент и фонды недвижимости. Отдельно можно отметить потенциальное улучшение настроений относительно малых компаний, которое мы локально можем наблюдать уже сейчас.

В качестве триггеров для рынка могут выступить отчеты таких крупных технологических компаний, как Salesforce (CRM), Hewlett Packard (HP), Broadcom (AVGO), Adobe (ADBE), Oracle (ORCL), которые могут поддержать позитивные ожидания в отношении ИИ-сектора, а также дать более полную картину состояния спроса на технологические продукты.

Техническая картина

Техническая картина по индексу широкого рынка остается позитивной: осциллятор RSI находится вне зоны перекупленности, разворотных паттернов не наблюдается, равно как и заметного снижения объемов. Доля компаний (4%), RSI которых выше 70, далека от пограничных уровней. Доля эмитентов (65%), торгующихся выше 50-дневной скользящей средней, также предполагает пространство для расширения ралли. Сентимент смешанный: розничные инвесторы сохраняют чистую «медвежью» экспозицию, а профессиональные управляющие настроены покупать. Это указывает на потенциальное дальнейшее расширение позиционирования на акции США.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 6400–6550 пунктов.