Финансист №2 (42) 2026

Разумные инвестиции

Аналитики Freedom Broker отобрали акции компаний финсектора, подходящие для включения в инвестпортфель

Апсайды и котировки представлены на 22 апреля 2026 года

Михаил Денисламов,

заместитель директора аналитического департамента Freedom Finance Global

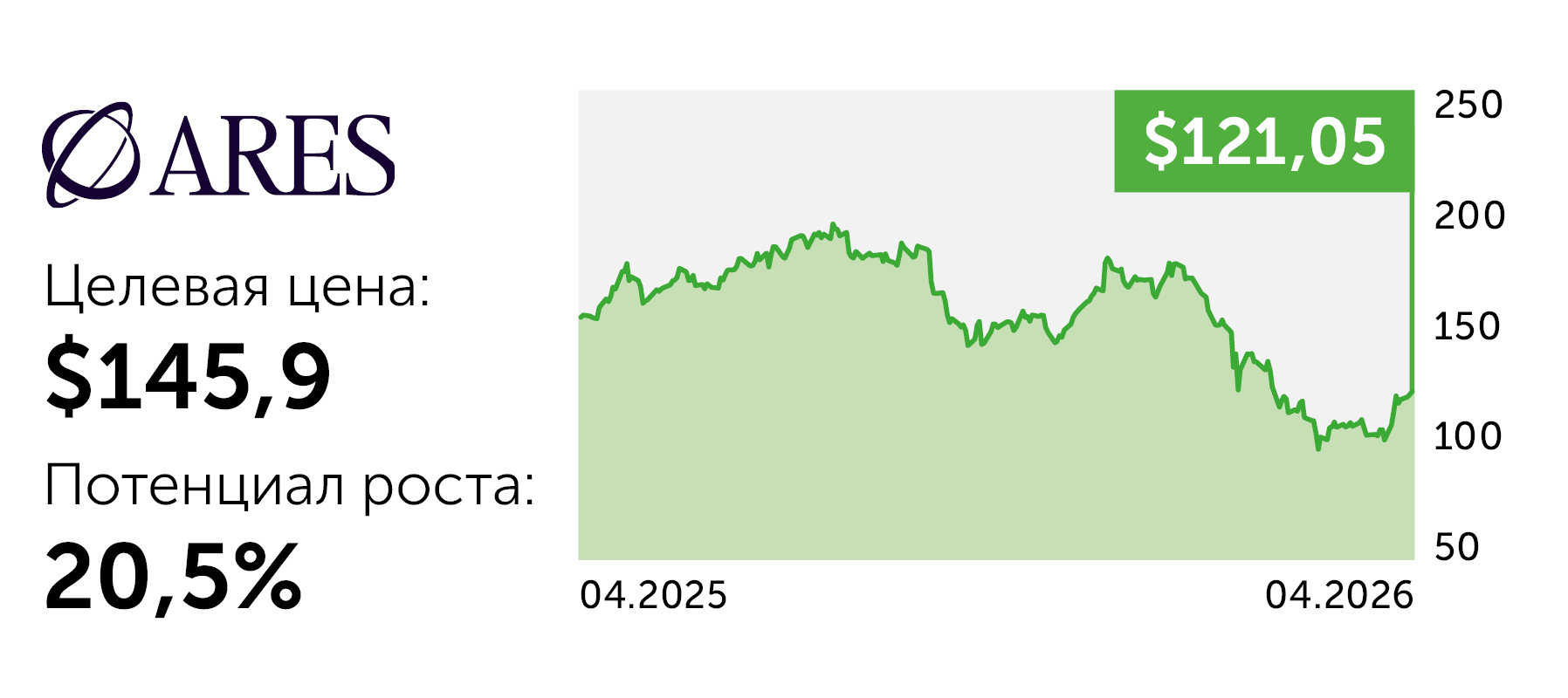

Ares Management (ARES) развивается в условиях повышения оценки рисков для частного кредитования, которые для компании не являются системными. Ее диверсифицированная платформа успешно продолжает привлекать капитал. На конец 2025 года активы под управлением составили почти $623 млрд, а доступный капитал превышал $150 млрд. Это создает возможности для новых сделок и расширения комиссионной базы. Менеджмент прогнозирует обновление рекорда 2025-го в текущем году сегментом фандрайзинга. При нормализации отношения рынка к частному кредитованию Ares может получить апсайд за счет повышения оценок по мультипликаторам.

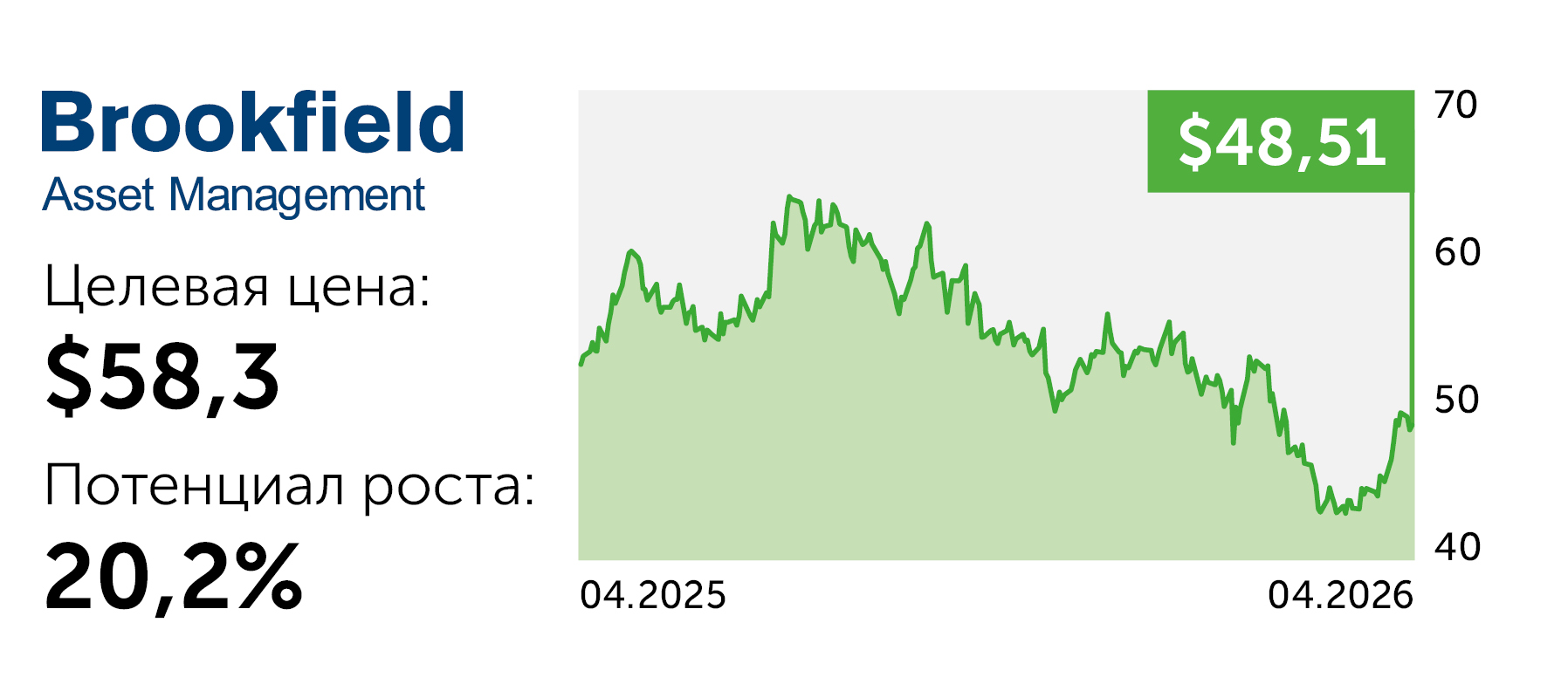

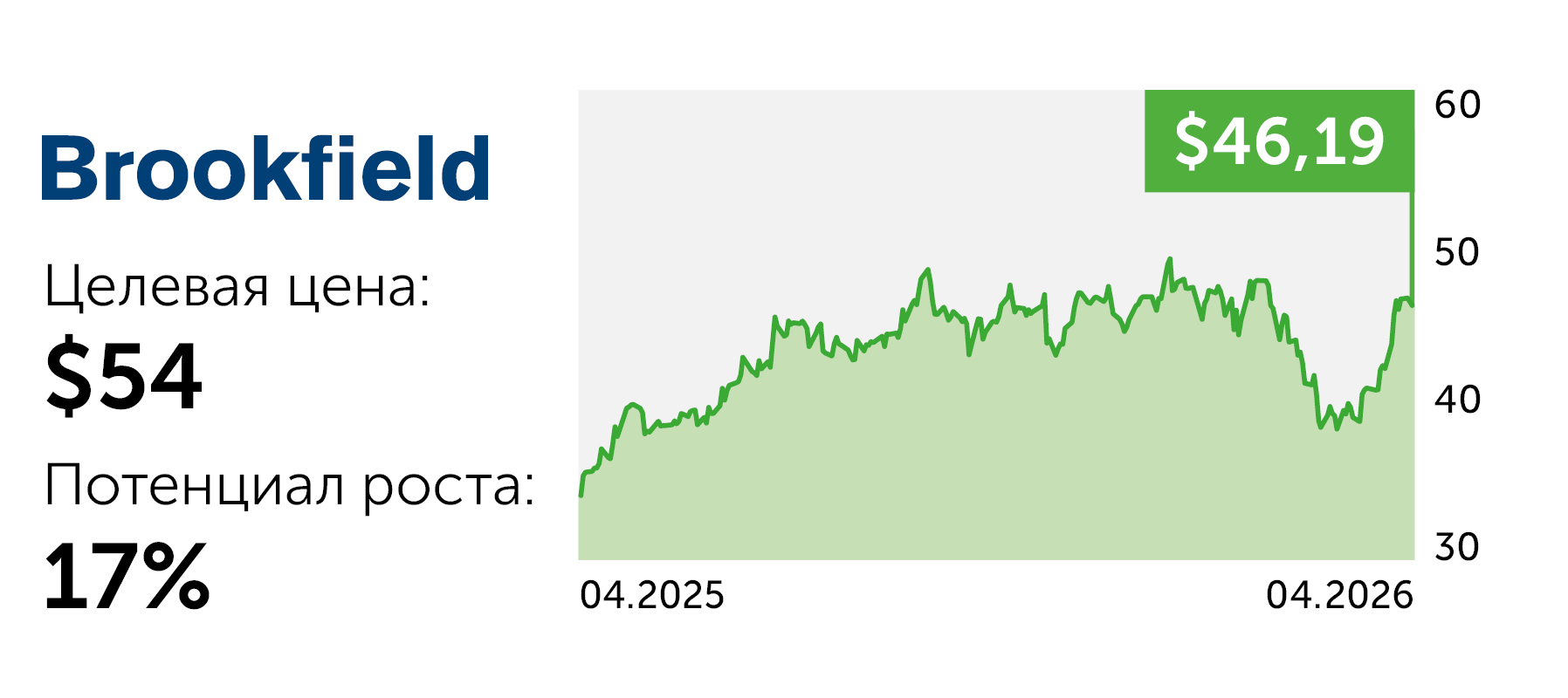

Brookfield Asset Management (BAM) ориентирована на инфраструктуру, энергетику, материальные активы и непубличный бизнес. Значительная часть капитала привлечена на длительный срок или бессрочно, поэтому денежные потоки компании предсказуемы. Объем средств, приносящих комиссионный доход, в 2025-м достиг $603 млрд, фандрайзинг обеспечил $112 млрд, а поступления от комиссий выросли на 22%. Среди позитивных драйверов новые флагманские фонды, в один из которых Brookfield уже привлекла $5 млрд при целевом объеме $10 млрд. Для инвестора привлекательность эмитента связана с устойчивым увеличением комиссионной прибыли.

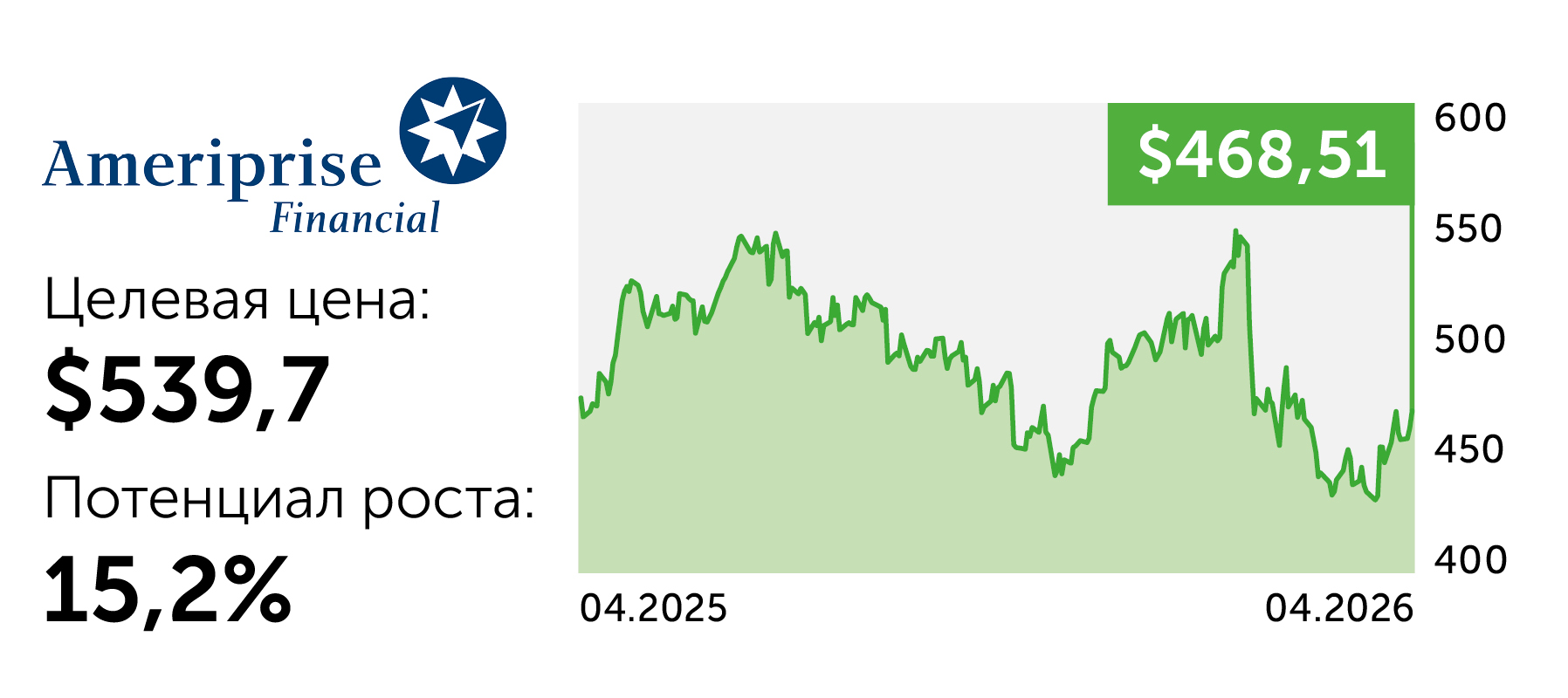

Ameriprise Financial (AMP) выигрывает от спроса на финансовое планирование, от увеличения объема активов, обеспечивающих комиссионный доход, и от высокой вовлеченности клиентов. Операционная EPS в I квартале достигла $11,26, совокупные активы под управлением составили ~$1,7 трлн. Маржа основного бизнеса остается на уровне 30%. Дополнительным драйвером роста стало партнерство с Huntington National Bank, которое должно привести на платформу около 260 финансовых советников и почти $28 млрд клиентских активов. Акции AMP выглядят привлекательно благодаря предсказуемости вкупе с высокой рентабельностью и защитным профилем.

NASDAQ (NDAQ) обеспечила устойчивость своей прибыли благодаря фокусу на финансовых технологиях, big data и программных решениях для управления рисками. В I квартале ее чистый доход вырос на 14%, регулярные поступления (ARR) достигли $3,2 млрд, выручка от финтех-сегмента увеличилась на 20%. Позитивными драйверами станут восстановление рынка IPO и развитие индексного бизнеса, который выигрывает от спроса на пассивные и тематические продукты. Акции NDAQ интересны благодаря сочетанию устойчивого повышения доходов от сервисов по подписке, высокого свободного денежного потока и умеренной поддержки от рыночной волатильности.

Ерлан Абдикаримов,

директор департамента финансового анализа Freedom Broker

BlackRock (BLK) в I квартале отчиталась ростом выручки на 27% г/г, до $6,69 млрд, скорректированная EPS достигла $12,53, чистый приток средств составил $130 млрд, а органический рост базовых комиссий – 8%. Операционная маржа повысилась до 44%. Драйверами выступают сегменты iShares ETF, private markets и Aladdin, а также подписочные сервисы. На buyback за квартал было направлено $450 млн, дивиденд повышен на 10%. Под управлением фонда находится $13,89 трлн активов (AUM). Несмотря на давление на комиссии, влияние волатильности и экспозицию к рынку частного кредитования, текущая оценка эмитента привлекательна для долгосрочных инвестиций.

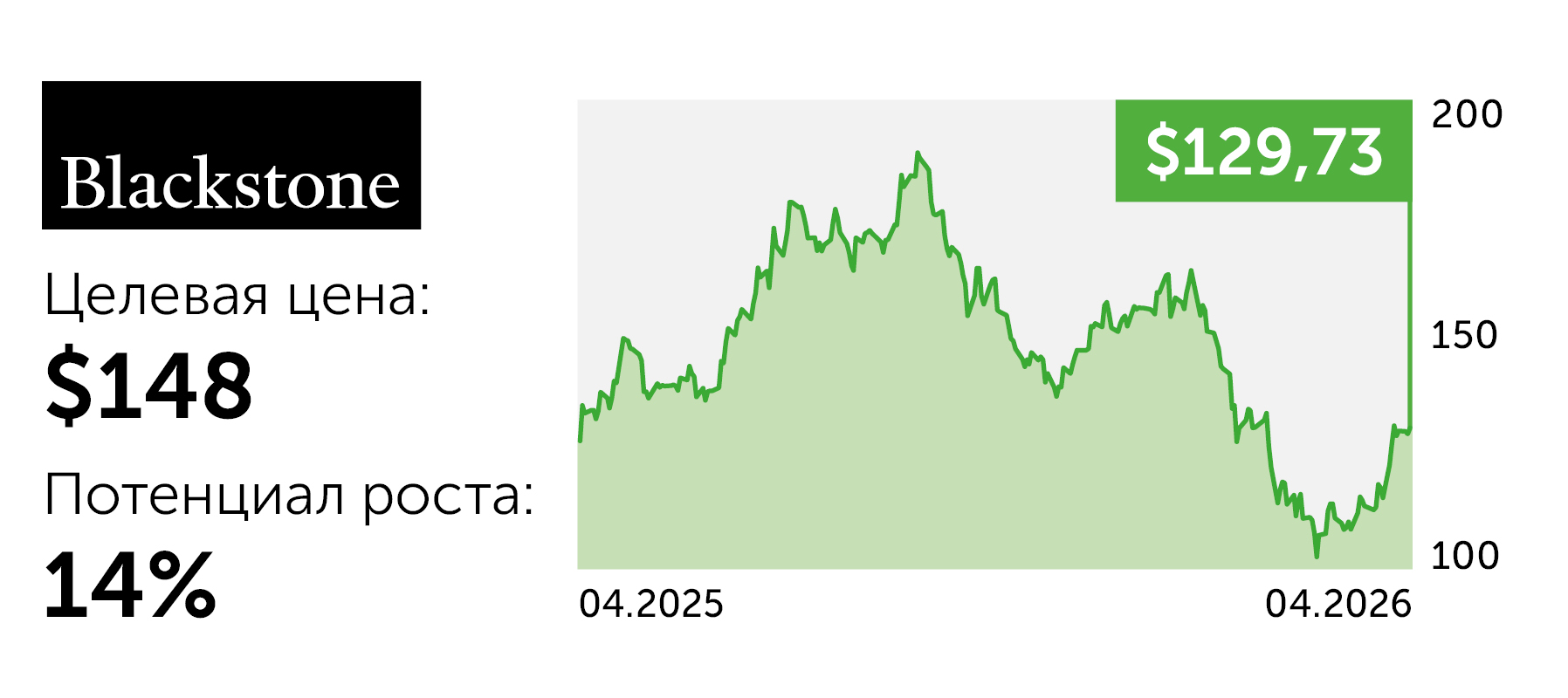

Blackstone (BX) демонстрирует устойчивые фундаментальные показатели, а снижение его котировок на 15% с начала года связано с переоцененными рынком рисками альтернативных инвестиций. Рост комиссионных доходов продолжится за счет частного кредитования, страховых решений, мультистратегий и недвижимости. Опасения по поводу частного кредитования преувеличены, поскольку институциональные инвесторы сохраняют долгосрочные обязательства, а признаков системного кризиса нет. Дополнительным драйвером роста выступит расширение доступа альтернативных инвестиций в пенсионные планы 401(k) в США, что обеспечит фонду новый приток средств.

Brookfield Corporation (BN) прогнозирует средний ежегодный рост прибыли до 2030-го более чем на 20%. Его драйверами станут комиссионный бизнес по управлению активами и страховая платформа Wealth Solutions с активами около $143 млрд. Ее прибыль, по оценкам компании, будет повышаться на 34% в год. Среди факторов поддержки восстановление мирового рынка недвижимости, инвестиции в ИИ-инфраструктуру (рынок оценивается в $7 трлн за десятилетие) и наличие $160 млрд доступного капитала для новых сделок. Акции BN торгуются заметно ниже внутренней оценки компании. Апсайд реализуется за счет повышения объема капитала и дивидендов.

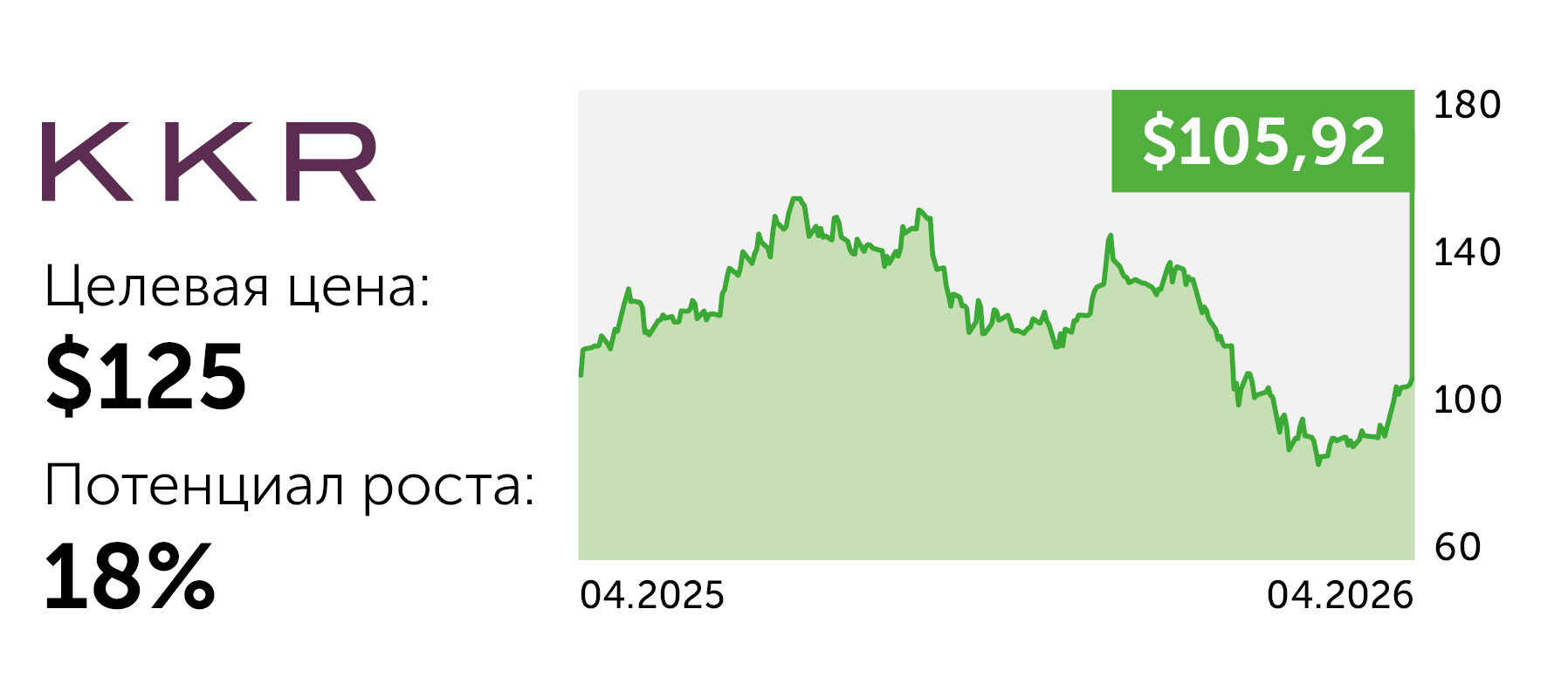

KKR & Co. (KKR) успешно диверсифицирует источники доходов. Интеграция с Global Atlantic усилила внутренний «капитальный цикл», при котором страховые активы создают запас средств для инвестиций. Увеличивается объем активов под управлением, которые обеспечивают приток комиссий. В 2025 году KKR привлекла рекордные $129 млрд нового капитала, а совокупные скрытые нереализованные прибыли портфеля достигли $19 млрд. Интенсивно развиваются каналы работы с частными инвесторами. Гайденс по EPS на текущий год составляет $7. Компания регулярно повышает дивиденды, ее текущая оценка выглядит оправданной благодаря динамике операционных показателей.