Инвестициялық шолу №328. Өзгерістерді күту

Компанияның жаңалықтары

Банки

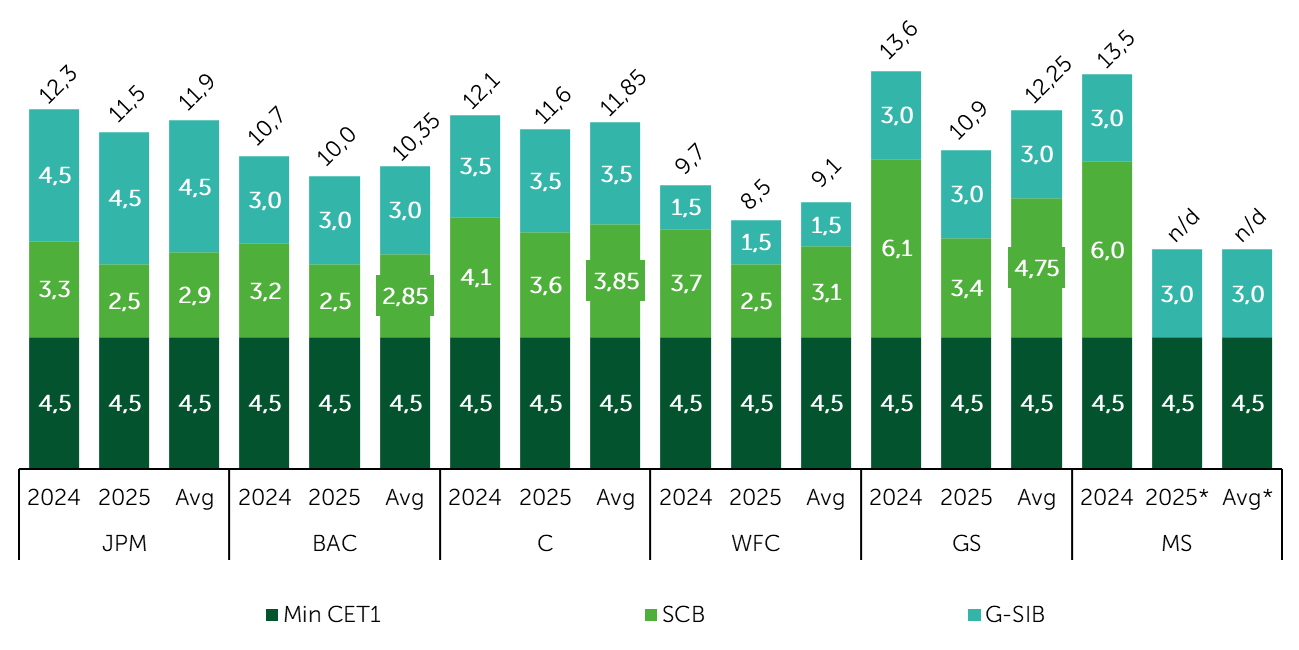

29 августа ФРС утвердила индивидуальные требования к капиталу для крупнейших банков США, вступающие в силу 1 октября. CET1, как и прежде, складывается из базового минимума 4,5%, стресс-буфера (SCB) по результатам ежегодного теста и надбавки за системную значимость (G-SIB). Новые уровни отражают итоги стресс-теста 2025 года: крупнейшие банки сохранили запас капитала даже при жесткой рецессии, но распределение SCB заметно различается. Morgan Stanley (MS) находится в процессе пересмотра буфера, решение ожидается до конца сентября.

Регулятор подчеркивает переходный характер нынешних уровней. В апреле было предложено усреднять результаты стресс-тестов за два года, чтобы снизить волатильность SCB. Для крупнейших банков США такой подход окажется неблагоприятным: во всех случаях усредненный показатель окажется выше текущих требований 2025 года, что приведет к росту совокупного уровня CET1 (см. график).

Таким образом, действующие нормативы закрепляют временно большее снижение нагрузки, однако при финализации методики усреднения сектор может столкнуться с повышением (по отношению к обновленным уровням) капитальных требований уже в ближайшие месяцы. Для банков это означает менее активное проведение buy back и умеренные выплаты дивидендов, а для инвесторов — риск пересмотра ожиданий по рентабельности капитала.

Требования к капиталу CET1: фактические уровни 2024–2025-го и прогнозный сценарий при усреднении SCB

Источник: federalreserve.gov, расчеты Freedom Broker

Примечание: Avg отражает гипотетический уровень CET1 в случае утверждения предложений ФРС об усреднении стресс-буфера (SCB) за два года.

*Для Morgan Stanley SCB за 2025 год находится на пересмотре и будет известен до конца сентября 2025 года.

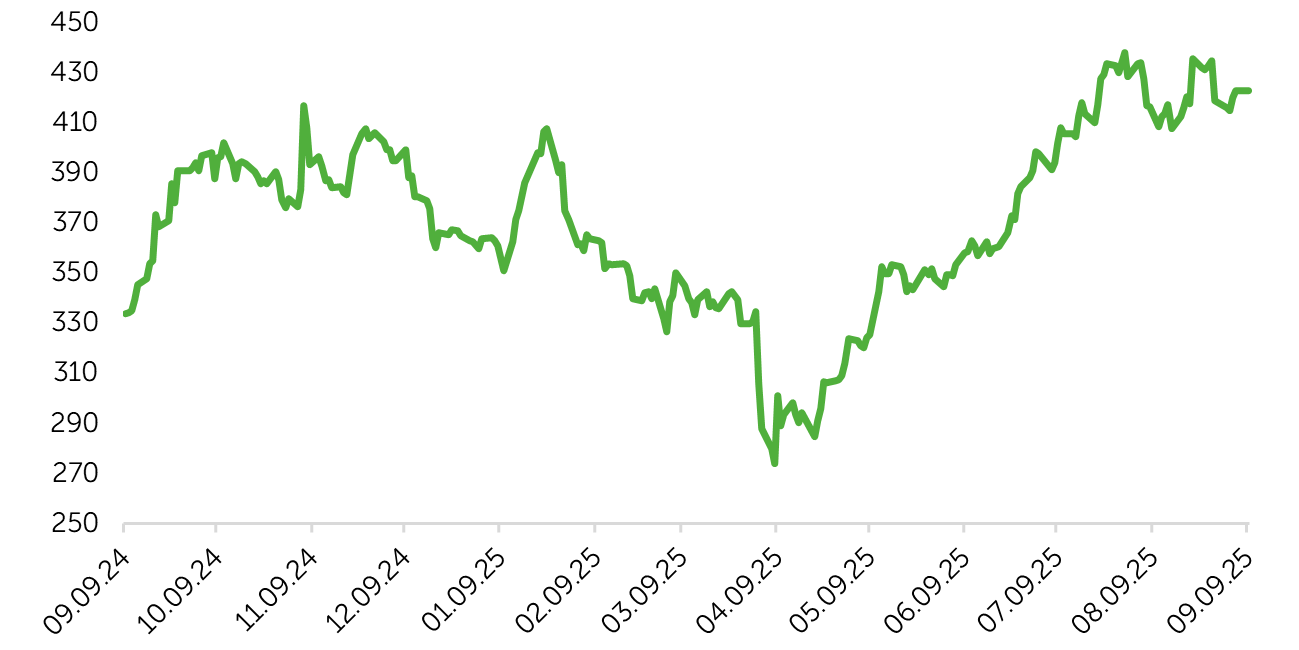

Caterpillar

28 августа Caterpillar (CAT) представила оценку предполагаемого влияния тарифов на свои финансовые результаты. Согласно обновленным расчетам, чистое воздействие введенных в 2025 году дополнительных импортных пошлин в третьем квартале составит $500–600 млн, а по итогам текущего года — $1,5–1,8 млрд. С учетом этого менеджмент прогнозирует скорректированную операционную рентабельность за полный год ближе к нижней границе ранее представленного целевого диапазона. Пересмотренные оценки чистого воздействия тарифов не должны повлиять первоначальные ориентиры по продажам и выручке.

Динамика акций Caterpillar (CAT) за 2024–2025 гг

Источник: FactSet

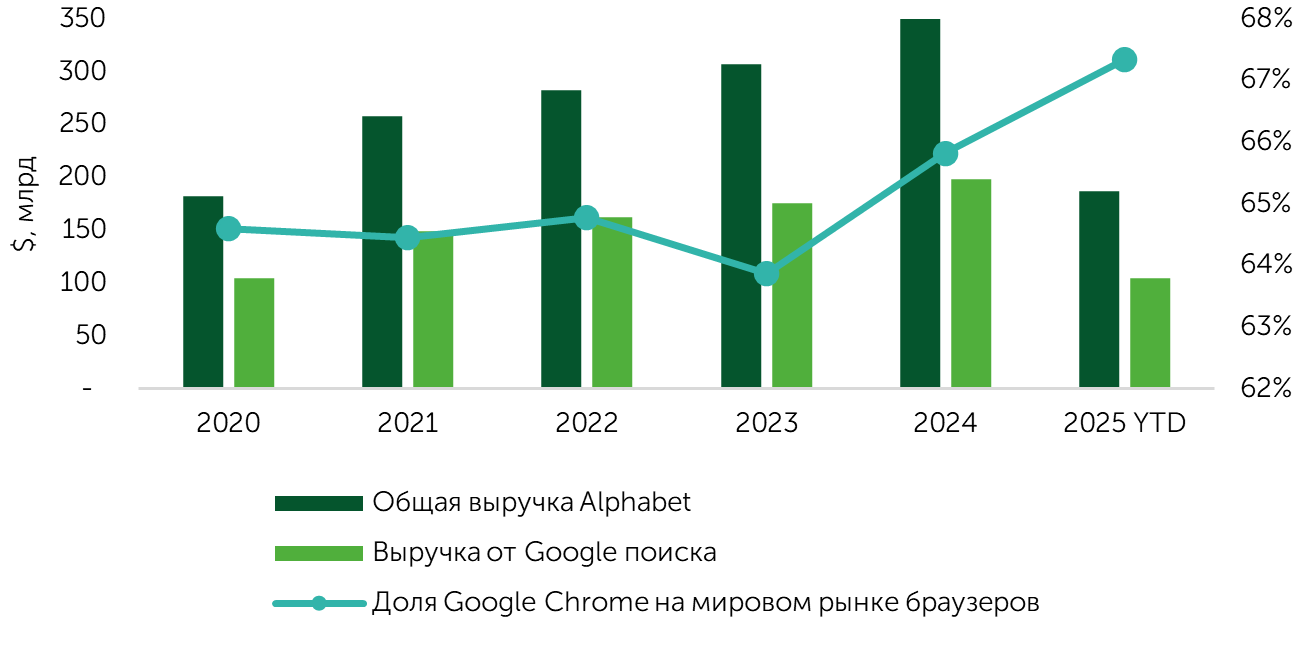

Alphabet

Федеральный суд США 2 сентября вынес вердикт по иску к Alphabet (GOOGL) в пользу корпорации. Судья Амит Мехта разрешил компании не продавать Chrome и Android, как того требовало Министерство юстиции (DOJ), и не запретил выплаты партнерам за установку поисковика Google по умолчанию. В частности, в силе оставлены соответствующие отчисления в пользу Apple (AAPL). Однако эти партнерские соглашения должны пересматриваться ежегодно. При этом суд запретил эксклюзивные соглашения по дистрибуции Search, Chrome, Google Assistant и Gemini, а также обязал компанию предоставить ограниченный доступ к данным поисковых запросов и пользовательских данных «квалифицированным конкурентам», включая ИИ-компании. Меры направлены на то, чтобы не позволить поисковому доминированию Google автоматически перейти в сферу ИИ. Решение суда соответствовало ожиданиям большинства участников рынка, а его требования к корпорации оказались даже мягче, чем предполагалось.

Выручка от Google поиска и доля Google Chrome на мировом рынке браузеров

Источники: Alphabet, statcounter.com

Lululemon Athletica

Капитализация Lululemon Athletica (LULU) с начала 2024 года упала более чем на 60%. Средний таргет инвестбанков с $800 опустился ниже $300. Изначальная стратегия компании заключалась в агрессивной экспансии: программа Power of Three ×2 предусматривала удвоение выручки к 2026 году. В первые годы реализации этих планов продажи увеличивались на 25–30% г/г и более. В текущем году их рост замедлился до однозначных отметок, а капитальные затраты повысились примерно на 20%. Пока высокие объемы реализации компания фиксирует только в Китае, а на домашнем рынке ситуация существенно ухудшилась: впервые там зарегистрирована отрицательная динамика сопоставимых продаж.

Инвесторы постепенно теряют веру в Lululemon: объем короткого интереса в ее акциях расширился до 6–7%, и это в два раза выше, чем у Nike. Дополнительную неопределенность создает влияние на бизнес импортных пошлин, хотя конкретных оценок менеджмент не давал, ограничившись заявлением о вероятности повышения розничных цен на свою продукцию.

Рентабельность компании остается на относительно высоком уровне: чистая маржа превышает 10%, что вдвое больше, чем у Nike. Однако, если и это преимущество будет утрачено, коррекция в акциях LULU, вероятно, продолжится.

Динамика выручки, г/г

Источники: FactSet

NVIDIA, Broadcom

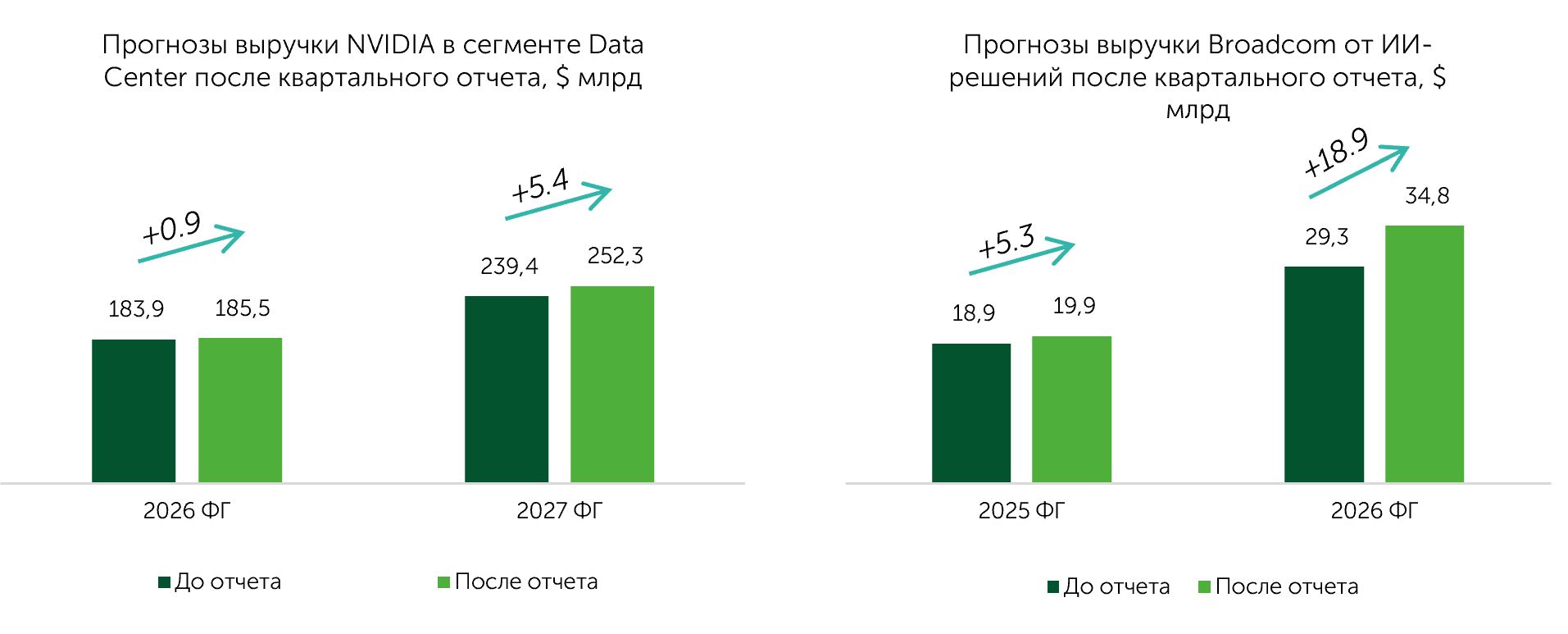

Квартальные отчеты крупнейших поставщиков компонентов для инфраструктуры ИИ NVIDIA (NVDA) и Broadcom (AVGO) вызвали диаметрально противоположную реакцию инвесторов, хотя в результатах обоих гигантов содержались приятные сюрпризы. Большинство квартальных метрик NVIDIA превзошли ожидания, но релиз вызвал коррекцию акций NVDA, так как в сегменте дата-центров показатели второй квартал подряд оказываются на уровне прогнозов инвесторов. Это вызвано эффектом ограничения поставок ИИ-чипов в Китай, но в отчетном квартале, даже несмотря на полученное разрешение от властей США, отгрузки не возобновились. Менеджмент не учитывал в гайденсе на этот квартал около $2–5 млрд выручки от продаж китайским партнерам, тем не менее этот ориентир превзошел консенсус. Также руководство подтвердило высокий потенциал сегмента ИИ. CEO NVIDIA Дженсен Хуанг уже ориентируется на $3–4 трлн глобальных инвестиций в ИИ-инфраструктуру к 2030 году, хотя ранее прогнозировался $1 трлн к 2028-му. Отчет Broadcom смог приятно удивить инвесторов сильными финансовыми результатами и оптимистичным гайденсом на текущий квартал. Мощным драйвером роста для котировок AVGO стал официальный анонс контракта на разработку кастомных ИИ-чипов на $10 млрд с OpenAI. В результате Broadcom повысила гайденс по выручке от ИИ-направления на 2026 финансовый год с предыдущих 50–60% г/г.

Прогнозы выручки Broadcom от ИИ-решений после квартального отчета, $ млрд

Источники: отчеты компаний, FactSet, Freedom Broker