Инвестициялық шолу №337. Хедж бағамы

Компания жаңалықтары

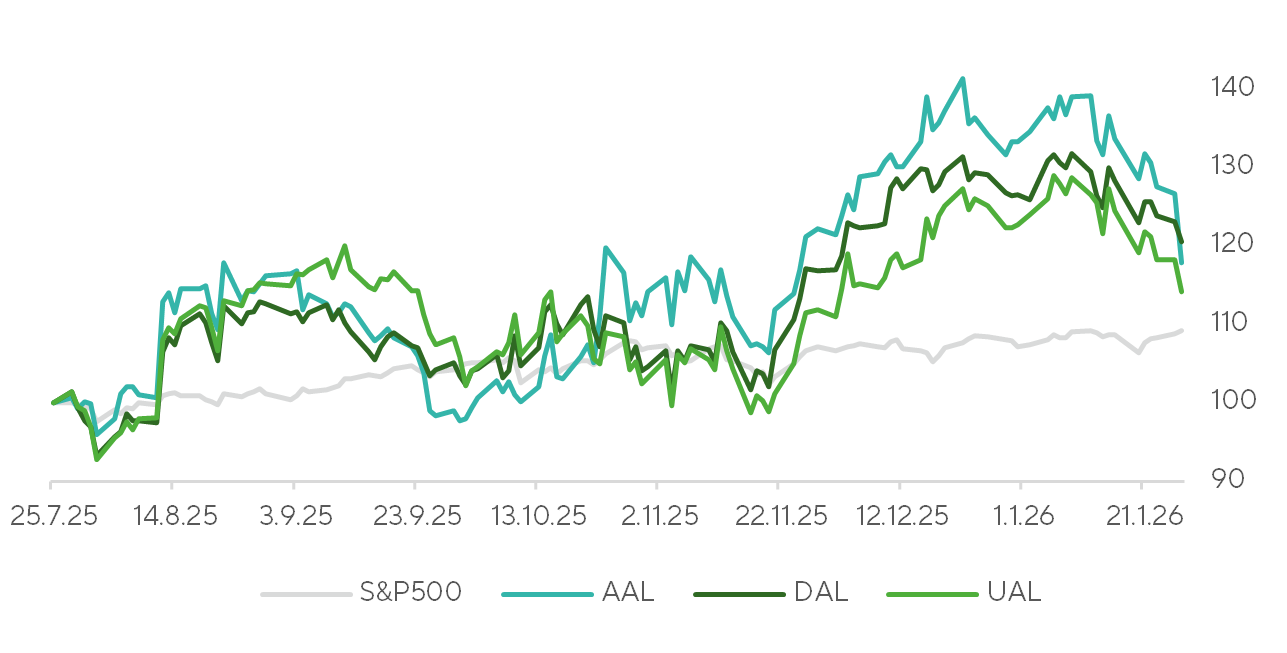

Delta Air Lines, United Airlines, American Airlines

Delta Air Lines (DAL) 13 қаңтарда $58,3 млрд көлеміндегі рекордтық кіріс туралы есеп берді, бірақ төртінші тоқсандағы көрсеткіш $14,61 млрд деңгейінде жалпы нарықтық күтулерге сәл жетпей қалды. Бұл ретте компанияның бір акцияға шаққандағы пайдасы (EPS) болжамдардан асып, $1,55 жетті. DAL акциясы бойынша Freedom Broker таргеті - $89, «сатып алуды» ұсынамыз.

United Airlines (UAL) 20 қаңтарда өткен жыл мен тоқсан үшін есеп берді. Оның төртінші тоқсандағы кірісі $15,4 млрд. деңгейінде тарихи максимумға жетті. Жылдық EPS 8% -ға өсіп, $10,2 жетті, бұл басшылыққа 2026 жылға сенімді болжам беруге мүмкіндік берді. UAL акциясы бойынша Freedom Broker таргеті — $143, «сатып алуды» ұсынамыз.

American Airlines (AAL) 27 қаңтарда оның түсімі қазан-желтоқсанда рекордтық $14 млрд жетті, бірақ түзетілген EPS тек $0,16-ға тең болып шықты, бұл консенсустан едәуір төмен болып шықты. Сонымен қатар, премиум-сервистерге мөлшерлеме жасау және қарызды жылына $2,1 млрд-қа қысқарту абайлап оптимизмге себеп болады. AAL акциясы бойынша Freedom Broker таргеті — $16 (қайта қарауда), «сатып алуды» ұсынамыз.

Авиакомпаниялардың акциялар динамикасы.

Дереккөздер: FactSet, Freedom Broker

Netflix

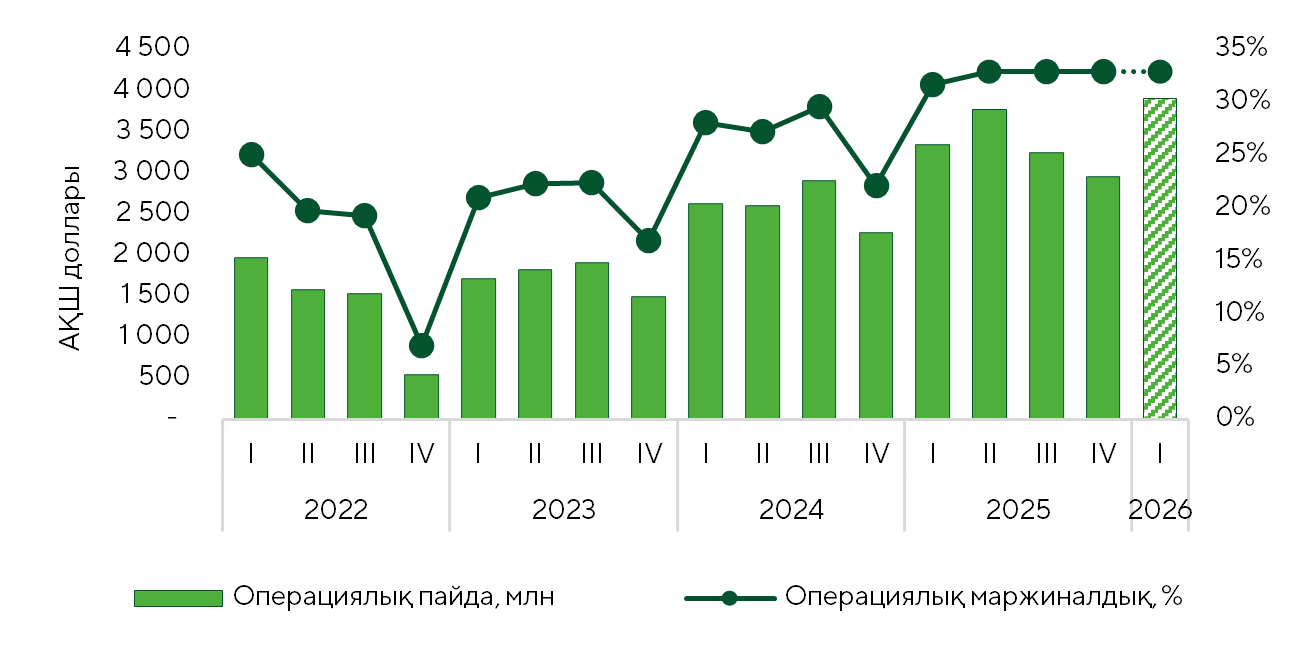

2026 қаржы жылының (ҚЖ) төртінші тоқсанындағы Netflix (NFLX) жалпы кірісі $12,05 млрд (+17,6% ж/ж +4,7% т/т) құрады, бұл ретте менеджмент $11,96 млрд. жуық гайденспен. Сондай-ақ бұл нәтиже консенсустан сәл асып түсті. Бұл динамика жазылушылар базасының белсенді кеңеюіне, компанияның баға белгілеу саласындағы саясатына және жарнамалық кірістердің ұлғаюына байланысты болды. Стримингтік платформаны ақылы пайдаланушылар саны 325 млн. Эмитенттің операциялық пайдасы FactSet консенсусы $2,92 млрд және меншікті бағдары $2,86 млрд болған кезде $2,96 млрд (+30,1% ж/ж, -9 т/т) болды. Операциялық маржа 2,3 п.т., ж/ж 24,5% дейін өсті, бірақ маусымдық факторлардың әсерінен 3,7 п.т т/т. Дегенмен, менеджменттің ағымдағы тоқсанға және бүкіл 2026 ҚЖ болжамдары инвестициялық қоғамдастықтың орташа бағдарларына қарағанда неғұрлым консервативті болып шықты. Қаңтар–наурыз айларындағы түсім бойынша гайденс оны $12,16 млрд деңгейінде белгілейді (+15,3% ж/ж, +0,9% т/т), бүкіл жыл бойынша — нарық консенсусынан сәл төмен, ал бүкіл 2026 қаржы жылы бойынша — $50,7–51,7 млрд диапазонында (+12–14% ж/ж) FactSet консенсусы сәйкесінше $12,19 млрд және $51 млрд. Ағымдағы тоқсан бойынша операциялық пайда бағдары — $3,91 млрд (+16,7% ж/ж, +32,1% т/т) FactSet консенсусы $4,16 млрд-қа қарсы. 2026 ҚЖ қорытындысы бойынша операциялық маржаны Netflix менеджменті 31,5% деңгейінде болжайды (+2 б.п.), бұл Warner Bros. сатып алуымен байланысты шамамен $275 млн шығындарды қамтиды. M&A шығындарын есептемегенде маржа 2,5 б.п.-қа өсіп, 32%-ға жетеді.

Netflix-тің операциялық маржиналдылығы мен пайдасы.

Дереккөздер: FactSet, Netflix

TSMC, Intel

TSMC (TSM) төртінші тоқсан бойынша барлық көрсеткіштерде нарық күтулерінен асып түсті, рекордтық валюта маржасын және алдыңғы қатарлы техпроцестерге тұрақты сұраныс аясында табыстылықтың күшті өсімін көрсетті. Компания менеджментінің ағымдағы тоқсанға және бүкіл 2026 қаржы жылына берген гайденсі консенсус болжамнан айтарлықтай жоғары болды. Компания басшылығы жасанды интеллект шешімдеріне деген ұзақ жылдарға созылатын жоғары сұраныс трендіне сенім артып отыр, сондықтан 2026–2028 жылдарға арналған капиталдық шығындарды $101 млрд-тан жоғары деңгейде жоспарлауда. Жалпы маржа бойынша мақсат 56%+ деңгейіне көтерілді, ал ROE бойынша бағдар — 25–30% деңгейі. Сондай ақ компания жоғарыда аталған басымдықтарды ескере отырып, өз саласының ұзақ мерзімді өсу болжамдарын қайта қарады.

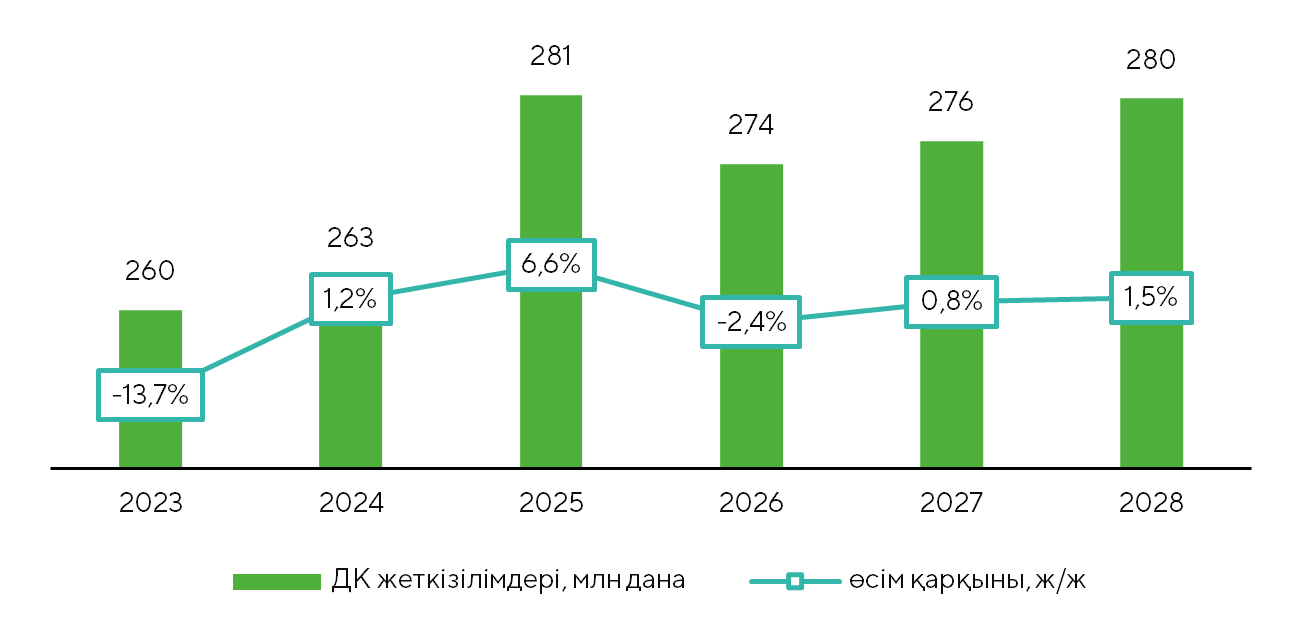

Intel (INTC) төртінші тоқсан бойынша түсім, рентабельдік және бір акцияға шаққандағы пайда (EPS) жағынан инвесторлар қауымдастығының орташа болжамдарынан жоғары нәтижелер көрсетті. ПК жеткізіліmlerінің өсу драйвері компанияның осы нарықта AMD-ді ығыстыруға ұмтылысы және жад чиптерінің қымбаттауына байланысты ірі өнім қорларын қалыптастыруы болды. Бұл факторлар 2026 жылы дербес компьютерлер сатылымының жылдық 2–3% төмендеуіне алып келуі ықтимал. Intel менеджментінің болжамы (guidance) биржа ойыншыларын көңілден шығарды. Intel корпорациясы басшылығының нысаналы көрсеткіштерге қатысты сақ ұстанымы өндірістік қуаттардың тапшылығымен және жад чиптерінің қымбаттауы жөніндегі жоғарыда аталған факторлармен түсіндіріледі. Компания өзінің жартылай өткізгіш өнімдерін шығаратын contract manufacturing / foundry бизнесі үшін стратегиялық маңызы бар тапсырыс берушілерді іздеуді жалғастырып келеді. 2026 жылға арналған CAPEX бойынша жоспарлар жоғары қарай қайта қаралғанына қарамастан, анықсыздық деңгейі әлі де жоғары болып отыр.

Әлемдік ДК (дербес компьютер) жеткізілімдері.

Дереккөздер: IDC, Freedom Broker

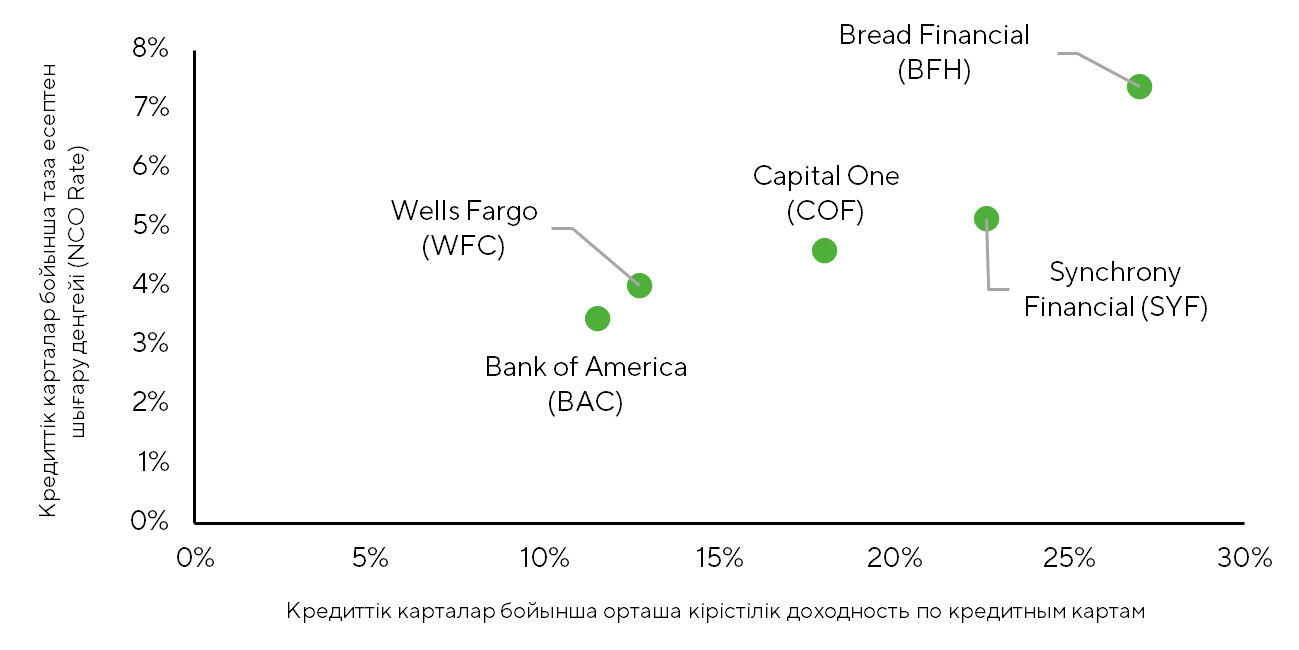

Capital One, Synchrony Financial, Bread Financial

12 қаңтарда АҚШ президентінің кредиттік карталар бойынша мөлшерлемелерді жылдық 10% деңгейінде шектеу қажеттілігі жөніндегі мәлімдемесі қаржы секторының бірқатар өкілдерінің котировкаларының төмендеуіне әкелді. Ең үлкен қысым карталық бизнес сегментін белсенді дамытып отырған компанияларға түсті. Capital One (COF), Synchrony Financial (SYF) және Bread Financial (BFH) акциялары 8–11% диапазонында түзетілді. Қысым BNPL сегментіне де (Affirm, Dave) әсер етті, бірақ бұл сегменттің бизнес модельдері пайыздық табыстарға әлдеқайда аз тәуелді. Ақ үй басшысының бастамасының іске асуына қатысты сақталып отырған алаңдаушылықтар салдарынан бұл секторлар қазіргі уақытта өз шығындарын өтей алған жоқ. Алайда кредиттік карталар бойынша мөлшерлемелерді шектеу тым ықтимал емес деп есептесек — әрі мұндай шешім қабылданған күннің өзінде оның бір жыл ғана қолданылатынын ескерсек — нарықтың реакциясын шамадан тыс эмоциялық деп бағалауға болады. Бұл құбылыс сектордағы фундаменталды жағдайлардың нашарлауымен емес, реттеушілік тәуекелдің қайта бағалануымен байланысты. Қазіргі уақытта кредиттік карталар бойынша орташа пайыздық мөлшерлеме 20–24% диапазонында ауытқып отыр.

Карталық бизнес саласындағы ірі ойыншылар бойынша таңдаулы деректер.

Дереккөздер: компаниялардың есептері, Freedom Broker талдауы

J.P. Morgan, Citi, Wells Fargo, Goldman Sachs, Bank of America

АҚШ тың ең ірі банктері негізінен 2025 жылдың төртінші тоқсаны бойынша сәтті есеп берді. Алайда J.P. Morgan (JPM) компаниясының бір акцияға шаққандағы пайдасы (EPS) Apple Card портфелін сатып алуға байланысты резервтер құру салдарынан консенсустан төмен болды, Citi (C) жағдайында — Ресей нарығынан шығу, ал Wells Fargo (WFC) үшін — қызметкерлерді қысқарту кезіндегі өтемақы шығындары әсер етті. Осылайша, үш банктегі көрсеткішке қысым біржолғы факторлардан туындады.

Активтердің сапасы мен операциялық көрсеткіштер тұрақты күйінде қалып отыр, ал несие беру корпоративтік сегмент есебінен өсуде. Әмбебап банктерге таза пайыздық табыс (NII) есебінен нарықтың орташа болжамдарынан асып түсуге мүмкіндік туды, ал сектор бойынша пайызсыз табыстар аралас динамика көрсетті. Қаржы корпорацияларының менеджменті ФРЖ мөлшерлемесін екі үш рет төмендетуді күтеді. Бұл қадамдардың NII ге ықпалы несие портфелінің ұлғаюы есебінен ішінара өтеледі.

Инвестициялық банктердің басшылығы тұрақты мәмілелер пайплайнын атап өтіп, оптимистік болжамдар беруде.

J.P. Morgan мен Goldman Sachs (GS) технологияларға және бәсекеге қабілеттілікті арттыруға бағытталған инвестициялар аясында шығындар өсімінің жеделдеуіне дайын. Ал Bank of America (BAC), Wells Fargo және Citigroup өз назарын тиімділікті одан әрі арттыруға шоғырландырып отыр. Жалпы алғанда, банктер берік капитал позицияларын сақтап келеді, бұл акционерлерге капитал қайтаруды қолдайды. Алайда Wells Fargo мысалында болғандай, кейбір жағдайларда buyback бағдарламаларының белсенділігі өткен жылмен салыстырғанда төмендеуі мүмкін.

| Тикер | Тиімділік | ∆ | EPS | ∆ | Акцияға шаққандағы капитал | ∆ | RoTE | ∆ | P/E | P / Tangible Book | Мақсатты баға | Ағымдағы баға | Потенциал | ||||||

| LTM | NTM | p.p. | LTM | NTM | % | LTM | NTM | % | LTM | NTM | p.p. | LTM | NTM | LTM | NTM | ||||

| JPM | 52,4% | 54,2% | 1,8 | 20,0 | 21,3 | 6,3% | 125,0 | 134,4 | 7,6% | 20,0% | 19,5% | -0,5 | 15,0 | 14,1 | 2,83 | 2,63 | 320 | 301,0 | 6% |

| BAC | 63,2% | 60,6% | -2,7 | 3,8 | 4,3 | 12,8% | 38,0 | 40,7 | 7,2% | 14,1% | 15,2% | 1,0 | 13,6 | 12,0 | 1,80 | 1,70 | 61 | 52,0 | 17% |

| C | 64,7% | 59,8% | -4,9 | 7,0 | 10,3 | 47,7% | 108,4 | 119,3 | 10,0% | 7,6% | 10,6% | 3,1 | 16,5 | 11,2 | 1,19 | 1,09 | 135 | 114,8 | 14% |

| WFC | 65,5% | 63,0% | -2,5 | 6,3 | 7,0 | 12,3% | 52,3 | 56,7 | 8,6% | 14,6% | 15,4% | 0,8 | 14,1 | 12,5 | 1,95 | 1,83 | 100 | 88,1 | 14% |

| GS | 64,4% | 61,3% | -3,2 | 51,3 | 58,6 | 14,3% | 364,0 | 376,3 | 3,4% | 15,8% | 17,4% | 1,5 | 18,2 | 15,9 | 2,73 | 2,64 | 940 | 931,9 | 1% |

| MS | 68,4% | 67,7% | -0,8 | 10,2 | 11,3 | 10,8% | 63,0 | 69,2 | 9,9% | 21,5% | 21,8% | 0,3 | 17,8 | 16,1 | 3,74 | 3,33 | 185 | 181,9 | 2% |

АҚШ-тың ірі банктерінің салыстырмалы кестесі.

Дереккөздер: FactSet, Freedom Broker талдауы