Инвестициялық шолу №340. Жарылған бомба әсері

Данияр Оразбаев

Freedom Broker қаржылық талдау департаментінің талдаушысы

Маусымнан тыс сатылым

DAX-тің айқын түзетуі Таяу Шығыстағы әскери операция аясында энергия тасымалдағыштар бағасының секіруіне байланысты болды

DAX индексіндегі өсім көшбасшылары

| Актив | мәні 20.02.2026 | мәні 06.03.2026 | Өзгеру |

| DAX Index | 25 260,69 | 23 591,03 | -6,6% |

| DB1 GR Equity | 218,70 | 242,10 | 10,7% |

| G24 GR Equity | 70,40 | 74,35 | 5,6% |

| RWE GR Equity | 51,70 | 52,54 | 1,6% |

| SAP GR Equity | 172,04 | 173,42 | 0,8% |

| EOAN GR Equity | 18,56 | 18,68 | 0,6% |

| DTE GR Equity | 32,71 | 32,71 | 0,0% |

| HNR1 GR Equity | 250,40 | 250,00 | -0,2% |

| ZAL GR Equity | 20,76 | 20,19 | -2,7% |

| MUV2 GR Equity | 541,20 | 525,40 | -2,9% |

| FME GR Equity | 41,44 | 39,58 | -4,5% |

| SY1 GR Equity | 75,62 | 72,22 | -4,5% |

| SHL GR Equity | 42,31 | 40,35 | -4,6% |

| DTG GR Equity | 42,64 | 40,34 | -5,4% |

DAX индексінің динамикасы, 1 жыл

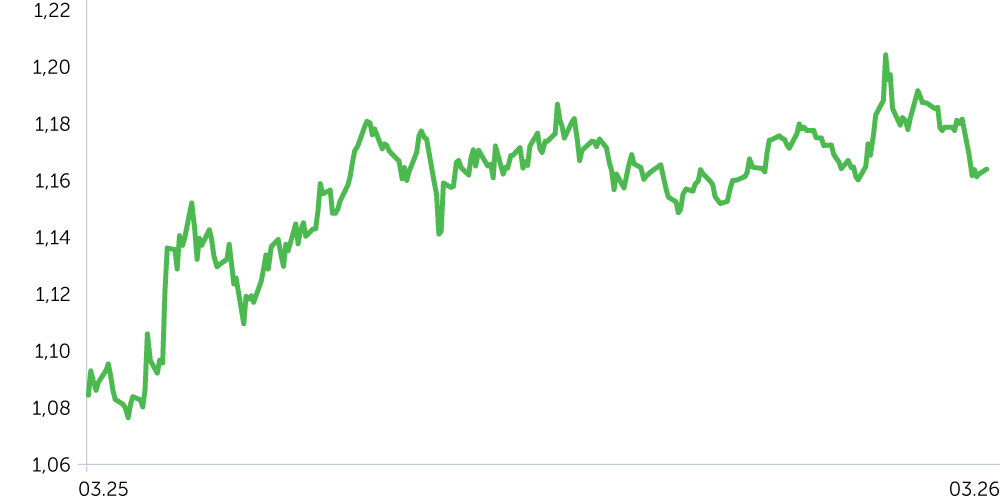

EUR/USD динамикасы, 1 жыл

23-27 ақпан аралығында жетекші неміс қор индексі DAX 0,1% -ға жуық қосты. Осы кезеңдегі сауда-саттық жоғары құбылмалылықпен сипатталды. Аптаның бірінші күні бенчмарк 1,1% -ға түсіп, Ақ үй басшысының 10% көлеміндегі жаңа импорттық баж салығын енгізу туралы мәлімдемесіне жауап беріп, кейіннен 15% -ға дейін ұлғайды. Бұл шешім АҚШ пен ЕО арасындағы сауда келісімдеріне күмән келтірді, бұл экспортқа бағдарланған неміс экономикасы үшін елеулі соққы болды. Дегенмен, көңіл-күй жылдам өзгерді: сейсенбі күні жоғары технологиялы секторды ЖИ саласындағы жағымды жаңалықтар толқыны қолдады, ал сәрсенбі күні банк секторы HSBC-нің күшті есебіне 2,8% қосты. Дегенмен, бейсенбі күні инвестициялық қоғамдастықтың көңілін қалдырған тоқсандық нәтижелерді NVIDIA таныстырды және осы фонда ASML, ASM және BE Semiconductor баға белгілеулері шамамен 4% жоғалтты. Аптаның соңына қарай DAX жергілікті максимумды бекітті, қаңтар айының ортасынан бері алғаш рет 25,4 мың пункттен асты. Сонымен қатар, британдық Market Financial Solutions ипотекалық компаниясының құлауы төңірегіндегі қауіптен еуропалық қаржы секторы 1,7% -ға түзетілді. Өсім көшбасшылығына E.on шықты, оның акциялары 2030 жылға қарай энергия желісіне 48 млрд еуро инвестициялау жоспарлары туралы жаңалыққа 15 жылдық максимумға қайта оралды, сондай-ақ Puma (+10%), оның бір жыл ішіндегі шығыны нарық күтетіннен кем болып шықты. Аутсайдерлерде басшылықтың EBITDA қатысты әлсіз болжамынан Auto1 Group (-18,2%) пайдаланылған машиналарының неміс дилері болды.

2-6 наурыз аралығында DAX үш айлық ең төменгі деңгейге дейін төмендеді. Бұл апта Германияның акциялар нарығы үшін өткен жылдың сәуірінен бергі ең нашар апта болды. Баға белгілеуге қысым Таяу Шығыстағы жағдайдың күрт шиеленісуіне әкелді. Аятолла Хаменеи қаза болғаннан кейін Иран Парсы шығанағындағы американдық базаларға соққы берді. Осының аясында Brent маркалы мұнай 19 айлық шыңға дейін көтерілді, Еуропада газ Катардан ТГҚ жеткізілімінің тоқтатылуына байланысты 50% -ға қымбаттады. Ормуз бұғазы арқылы жүк тасымалдау iс жүзiнде тоқтап қалды. Импортқа тәуелді неміс экономикасы үшін бұл стагфляция қаупін күшейтеді. Еуропаның банк секторы көрсетілген кезеңнің алғашқы екі сауда-саттығында 7% -ға құлдырады. Lufthansa акциялары 5,2% -ға төмендеді, ал өнеркәсіп компанияларының индексі 3,6% -ға төмендеді. 5 наурызда NYT Иранның ЦРУ-мен келіссөздерге дайындығы туралы хабарлағаннан кейін DAX 1,7% -ды қосты, бірақ келесі күні сату қайта басталды. Апта соңында АҚШ-тың ақпан айындағы еңбек нарығы бойынша әлсіз есебінің жариялануынан баға белгілеуге қысым күшейе түсті. Осы кезеңнің аутсайдерлері арасында маржа болжамы төмендегеннен кейін 20% -ға құлаған Beiersdorf болды. Adidas баға белгілеулері 2026 жылға табысқа қатысты гайденс жарияланғаннан кейін 3,6% -ға төмендеді, ол нарықтың орташа күтуінен сақтық болып шықты. ЕОБ 2026 жылы инфляциялық тәуекелдерге байланысты ставкаларды төмендетуден қалыс қалады деп болжайтын Morgan Stanley болжамы биржалық құралдардың динамикасына өз әсерін тигізді. Бұл ретте инвестициялық қоғам монетарлық жағдайдың қатаңдану ықтималдығын 40% деп бағалайды.

Алдағы екі аптаның негізгі макропубликациялары. 17 наурызда ZEW институты наурыз айындағы экономикалық көңіл-күй индексін ұсынады (консенсус: 55 тармақ, ақпан: 58,3). 20 наурызда өндірушілер бағасының ақпан айындағы деректері (PPI) шығады (консенсус: -3,1% ж/ж және -0,3% а/а). 24 наурызда S&P наурыз айындағы іскерлік белсенділіктің алдын ала индекстерін (PMI) жариялайды (композиттік PMI үшін консенсус: 52 тармақ, өндірістік үшін: 50,7, сервистік үшін: 52,5; ақпан: тиісінше 53,2, 50,9 және 53,5). 25 наурызда Германиядағы іскерлік климат индексі наурыз айында шығады (консенсус: 89,1 пункт, ақпан: 88,6). 26 наурызда GfK Германияда сәуірге тұтынушылық сенімділік индексін жариялайды (наурыз: -24,7 тармақ).

Маңызды жаңалықтар

- Алдын ала мәліметтер Германияда инфляцияның баяулағанын көрсетеді. Бастапқы бағалау бойынша ақпан айында бағаның өсуі бір ай бұрын консенсус 2% болғанда 2,1% -дан кейін ж/ж 1,9% құрады. Бұл нәтижеге азық-түлік инфляциясының 2,1% -дан 1,1% -ға дейін баяулауы және энергия тасығыштардың 1,9% -ға арзандауы негізгі үлес қосты. Базалық инфляция 2,5% деңгейінде қалды, ал көрсетілетін қызметтер бағасының өсуі қаңтардағы сияқты 3,2% болды.

- Қаңтарда Германияда өнеркәсіптік тапсырыстардың көлемі күрт қысқарды. Көрсеткіш орташа болжам 4,3% деңгейінде болған кезде а/а 11,1% құлады. Бұл 2025 жылдың тамызынан бергі алғашқы төмендеу болды. Мұндай серпіннің негізгі себебі желтоқсанның жоғары базасы болды: осы айда өнеркәсіп тапсырыстарының көлемі қаңтар айында 39,4% түзетілген металл бұйымдарына жасалған ірі келісімшарттардың арқасында а/а 6,5% -ға ұлғайды. Машина жасау өніміне сұраныс 13,5% -ға, негізгі металдарға — 15,1% -ға төмендеді. Сенімді жағында 10,4% -ға ұлғайған автоөнеркәсіптегі тапсырыстар ғана болды. Ірі келісімшарттарды есептемегенде көрсеткіштің төмендеуі 0,4% -ды ғана құрады

- Lufthansa 2025 жылы мықты нәтижелер көрсетті. Авиатасымалдаушы рекордтық табысты генерациялады, ал оның операциялық пайдасы ж/ж 20% -ға өсті. Компания басшылығы 2026 жылы пайданың едәуір өсуін болжап отыр, алайда Таяу Шығыстағы жағдайға байланысты тәуекелдерді атап өтеді. Дивиденд бір акцияға 0,33 еуро (+10% ж/ж) деңгейінде ұсынылды.

Күтулер мен стратегия

DAX индексі жақында маңызды көлденең қолдаудан 23 мың пункт деңгейінде ауытқыды. Алдағы екі аптаның негізгі сценарийі 23-24,4 мың тармақты шоғырландыру деп санаймыз. Таяу Шығыстағы қақтығыс шиеленіскен және энергетикалық дағдарыс тереңдеген жағдайда бенчмарк үшін жаңа қолдау 21,9 мың деңгей болуы мүмкін.