Инвестициялық шолу №347. Жаңалық ағынында

15 маусымдағы шолу

Жахандық картина

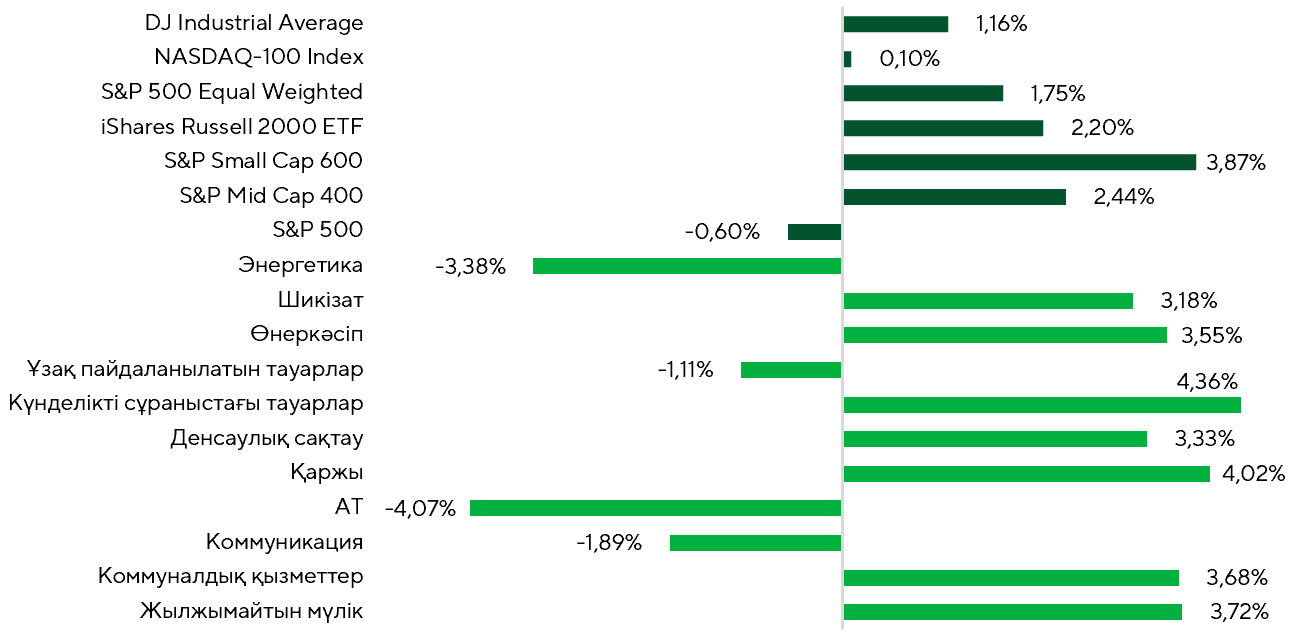

Соңғы екі аптада АҚШ қор нарығының динамикасы айтарлықтай біркелкі болмай қалды. S&P 500 индексі 0,6%-ға төмендесе, қалған негізгі индекстер кезеңді өсіммен аяқтады. Ең сенімді өсім шағын және орта капитализациялы компаниялар секторында байқалды. Russell 2000 индексі 2,2%-ға, S&P Small Cap 600 – 3,9%-ға, ал S&P Mid Cap 400 – 2,4%-ға көтерілді. Сонымен қатар тең салмақталған S&P 500 индексі 1,8%-ға өсті. Бұл индекстің ірі компоненттеріндегі түзетуге қарамастан, раллиге қатысып жатқан акциялар санының артқанын көрсетеді. Салалар деңгейінде капиталдың елеулі ротациясы байқалды. Өсім көшбасшылары қатарынан қорғаныс және циклдік секторлардың акциялары орын алды. Олардың ішінде күнделікті тұтыну тауарларын жеткізушілер, коммуналдық қызмет көрсету компаниялары, қаржы және өнеркәсіп салалары, сондай-ақ жылжымайтын мүлік пен денсаулық сақтау секторлары бар.

Ең күшті қысым телекоммуникация, энергетика, ақпараттық технологиялар секторы және ұзақ мерзімді пайдаланылатын тауарлар өндірушілеріне түсті.

Қарастырылып отырған кезеңдегі индекстер мен секторлардың табыстылығы

Дереккөз: FactSet, Freedom Broker талдауы

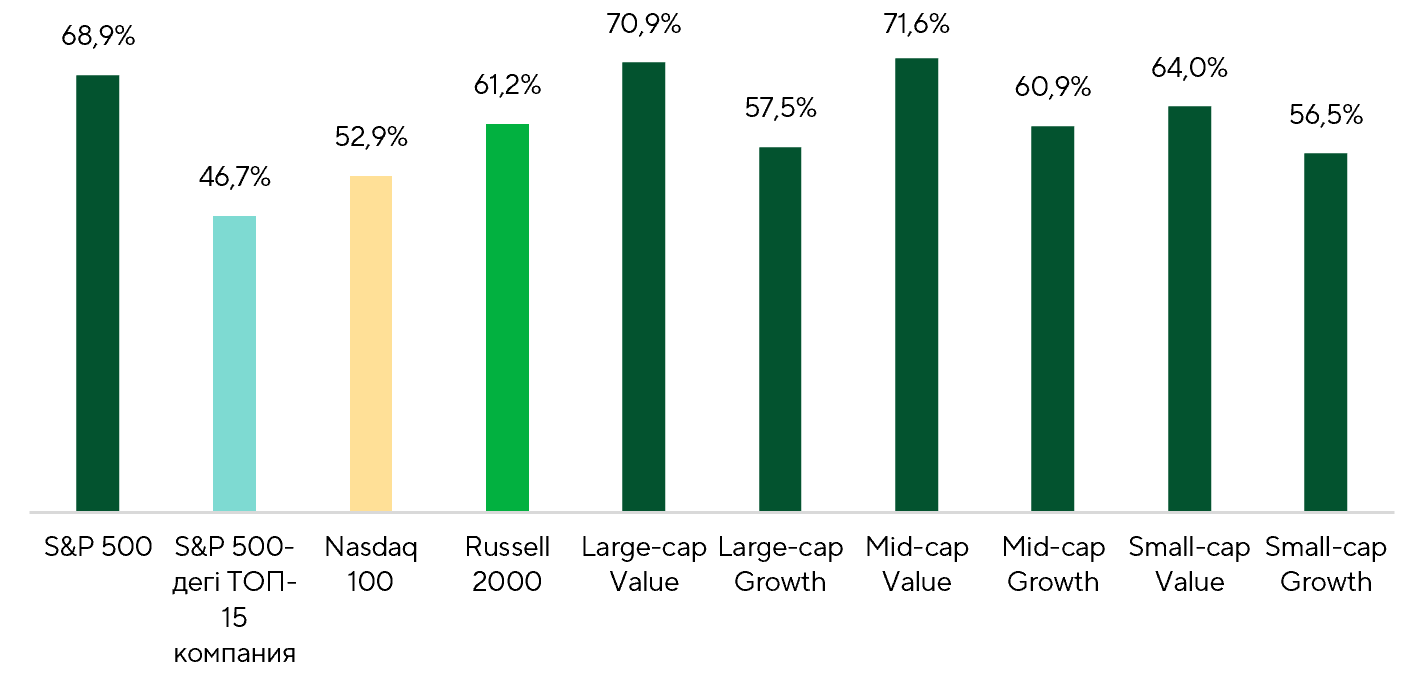

Өсіп келе жатқан трендтің кең ауқымды сипаты жекелеген акциялар динамикасының бөлінісінен де көрінеді. Қарастырылып отырған кезеңде S&P 500 индексіне кіретін компаниялардың шамамен 69%-ы оң нәтижемен саудаланса, индекстің алғашқы 15 ірі компаниясының ішінде бұл көрсеткіш 47%-ды құрады. Әсіресе құндық (value) факторға бағдарланған ірі, орта және шағын капитализациялы компаниялар индекстері сенімді өсім көрсетті. Бұл санаттағы акциялардың 64–72%-ы оң табыстылық қамтамасыз етті. Ал өсімге (growth) бағытталған компаниялар арасында мұндай көрсеткіш 57–61% деңгейінде болды. Мұндай динамика көбіне технологиялық компаниялардың ұзаққа созылған өсімінен кейін инвесторлардың пайданы тіркеуімен және капиталды салалардың анағұрлым кең ауқымына қайта бөлуімен түсіндіріледі. Оның ішінде жасанды интеллект тақырыбына тәуелділігі төмен әрі бағалау көрсеткіштері тартымдырақ салалар да бар.

Қарастырылып отырған кезеңде әртүрлі индекстер құрамындағы оң табыстылық көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

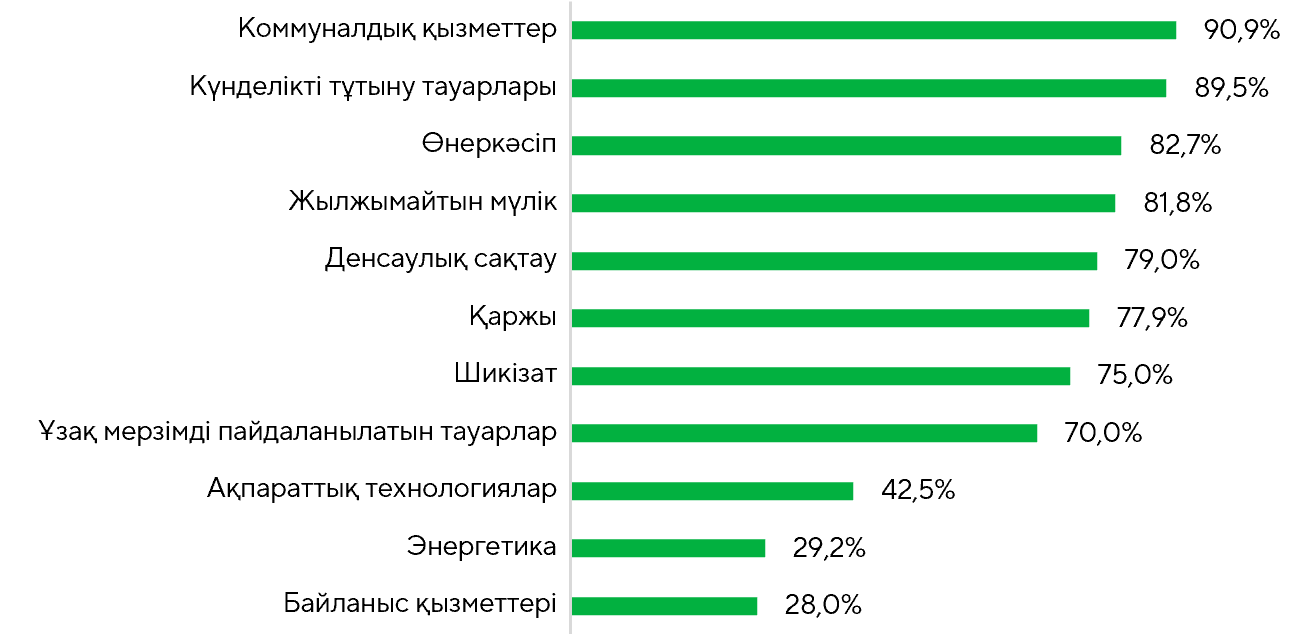

Маусым айының алғашқы жартысында коммуналдық қызметтер, күнделікті тұтыну тауарларын өндірушілер, өнеркәсіп, жылжымайтын мүлік, денсаулық сақтау, қаржы және шикізат секторларындағы компаниялардың 75%-дан астамы оң динамика көрсетті. Ал ақпараттық технологиялар, телекоммуникация және энергетика секторларында өсім көрсеткен компаниялардың үлесі тиісінше небәрі 43%, 28% және 29% болды. Көп жағдайда дәл жетекші жоғары технологиялық корпорациялардың түзетілуі S&P 500 индексінің басқа негізгі индекстерден қалып қоюына себеп болды.

Энергетика секторына АҚШ пен Иран арасындағы қақтығыстың бейбіт жолмен реттелуі мүмкін деген үміт аясында мұнай бағасының төмендеуі қосымша қысым түсірді.

Қарастырылып отырған кезеңде S&P 500 секторларындағы оң табыстылық көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

Еңбек министрлігінің мамыр айына арналған есебі нарықтың ортақ болжамдарынан әлдеқайда жақсы нәтиже көрсетті. Ауыл шаруашылығынан тыс секторларда құрылған жаңа жұмыс орындарының саны 172 мыңға жетті, ал консенсус-болжам 88 мың деңгейінде болған. Бұған қоса, алдыңғы айлардың көрсеткіштері жоғары қарай қайта қаралды. Бұл статистика алғаш жарияланған кезде нарық оған теріс реакция танытты, өйткені мұндай деректер АҚШ Федералдық резерв жүйесіне (ФРЖ) қатаң ақша-несие саясатын ұзағырақ сақтауға мүмкіндік беруі мүмкін. Соған қарамастан, есеп еңбек нарығы мен жалпы экономиканың тұрақтылығы сақталып отырғанын көрсетті.

Жұмыссыздық деңгейі 4,3% белгісінде қалды. Орташа сағаттық жалақының өсімі айлық мәнде небәрі 0,3%-ды құрады, бұл инфляциялық қысымның күшейіп жатқанын білдірмейді. Осылайша, мамыр айындағы деректер тек еңбек нарығындағы жағдайға сүйене отырып инфляцияның жеделдеуі мүмкін деген болжам жасауға негіз берген жоқ.

Мамыр айындағы инфляция деректері баға қысымының қалыпты деңгейде сақталып отырғанын көрсетті. Тұтыну бағаларының жалпы индексі (CPI) айлық мәнде 0,47%-ға өссе де, базалық инфляция небәрі 0,21%-ды құрап, нарық күткен деңгейден төмен болды. Жалпы CPI өсімінің жеделдеуіне негізінен жанармай бағасының қымбаттауы әсер етті, ал басқа компоненттердің басым бөлігіндегі баға динамикасы бірқалыпты күйінде қалды. Атап айтқанда, базалық тауарлар мен көлік қызметтерінің бағасы төмендеп, инфляциялық қысымның бір бөлігін өтеді. Жалпы алғанда, баға динамикасы алдағы айларда инфляцияның біртіндеп баяулау сценарийіне сәйкес келеді.

Мамыр айындағы өндірушілер бағасының индексі (PPI) де инфляцияның одан әрі жеделдеуіне қатысты белгі берген жоқ. Жалпы көрсеткіш айлық есеппен 1,1%-ға өсті, бұл негізінен жанармай бағасының күрт қымбаттауымен байланысты болды.

Ал базалық PPI 0,4%-ға өсіп, нарық күтулерінен жақсы нәтиже көрсетті. Бұған қоса, сәуір айының деректерінің төмендеу жағына қайта қаралуы да оң фактор болды.

Баға қысымы негізінен көлік қызметтері сегментінде сақталды, ал қалған компоненттердің көпшілігінің динамикасы тұтынушылық инфляция көрсеткіштерімен үйлесімді болды. Қазіргі PPI өсімі көбіне жергілікті сипатқа ие және әзірге АҚШ-тағы базалық инфляцияның тұрақты түрде жеделдеуіне негіз қалыптастырып отырған жоқ.

Маңызды оқиғалардың бірі 16–17 маусым күндері өткен Кевин Уорш жетекшілік еткен Федералдық резерв жүйесінің (ФРЖ) алғашқы отырысы болды. Оның қорытындысы бойынша федералдық қорлар мөлшерлемесі күткендей өзгеріссіз қалдырылды.

Сонымен қатар 2026–2027 жылдарға арналған ақша-несие саясатының болжамы айтарлықтай қатаңдату бағытына қарай ауыстырылып, инфляция бойынша бағдарлар да жоғарылады. Бұл инвесторлар үшін күтпеген «қатаң» («hawkish») сигнал болды.

Уорш нарықпен коммуникация форматын өзгертіп, болашаққа қатысты болжамдар беруден бас тартты. Біздің пікірімізше, реттеуші қабылдайтын шешімдердің ашықтығы мен негіздемесінің төмендеуі инвестициялық қауымдастық үшін оның іс-қимылдарын болжауды қиындата түседі. ФРЖ-ның жаңа төрағасы сондай-ақ биылғы жылдың соңына дейін коммуникациялар, баланс саясаты, деректер көздері мен оларды пайдалану, өнімділік пен жұмыспен қамту, сондай-ақ инфляциялық бағдарлар бойынша бастамаларды іске асыру үшін арнайы жұмыс топтары құрылатынын хабарлады.

Шамамен 25 жыл жеке компания мәртебесінде жұмыс істегеннен кейін SpaceX 2026 жылғы 12 маусымда NASDAQ биржасына SPCX тикерімен шығып, 15 маусымда нарық тарихындағы ең ірі IPO өткізді. Орналастыруға дайындық бизнес құрылымын ауқымды қайта құрумен қатар жүрді. 2026 жылдың ақпанында корпорация Илон Масктың құны шамамен 250 млрд доллар деп бағаланған xAI жасанды интеллект стартапын өз құрамына қосып, нарықтық құны 1,25 трлн доллар болатын біріккен құрылым құрды.

Roadshow кезеңінде SPCX акцияларына сұраныс ұсыныстан шамамен төрт есе жоғары болды. Сауд Арабиясы мен Кувейттің ұлттық әл-ауқат қорлары якорлық инвесторлардың қатарына енді. Сауда-саттықтың алғашқы күнінде акция бағасы 176,52 долларға дейін көтеріліп, компанияның нарықтық капитализациясы 2 трлн доллардан асты. Ал Маск ресми түрде тарихтағы байлығы 1 трлн долларға жеткен алғашқы адам атанды.

IPO барысында SpaceX қосымша орналастыру тетігін пайдаланды, өйткені өтінімдер кітабы шамамен төрт есе артық жазылды. Бастапқыда компания нарыққа бір акциясы 135 доллардан 555,6 млн акция ұсынып, 75 млрд доллар тартты. Кейін ұйымдастырушылар қосымша орналастыру опционын іске қосты. Соның нәтижесінде SpaceX шамамен 638,9 млн А класындағы акция шығарып, жалпы көлемі 85,7 млрд доллар қаражат тартты. Бұл бастапқы жарияланған сомадан шамамен 11 млрд долларға көп болды.

Нарық фокусы

2026 жылдың бірінші тоқсанындағы корпоративтік есептілік маусымы сәтті аяқталғаннан кейін сәуір–маусым кезеңіне арналған болжамдар жоғары қарай қайта қаралып жатыр. Wall Street сарапшыларының S&P 500 индексіне кіретін компаниялардың пайда өсіміне қатысты консенсус-болжамы 17,8%-дан 21,3%-ға дейін көтерілді. Бұл Ирандағы әскери операция мен энергия тасымалдаушылар бағасының жоғары деңгейіне қарамастан, корпоративтік сектордың іргелі көрсеткіштері мықты күйде қалып отырғанын аңғартады.

Кең нарық индексіне кіретін және өз болжамдарын жариялаған 109 эмитенттің 62-сі пайда бойынша бағдарларын жақсартты. Бұл соңғы жылдардағы орташа көрсеткіштен едәуір жоғары үлес болып саналады. Түсімнің орташа өсу қарқынына қатысты консенсус-болжам жылдық есеппен 12% деңгейінде қалыптасқан.

Болжамдардың жақсаруына ең үлкен үлесті энергетика, технология және шикізат секторлары қосты. Ал денсаулық сақтау саласына қатысты сарапшылардың бағалаулары ғана төмендетілді.

25 маусымда Micron Technology (MU) 2026 қаржы жылының (ҚЖ) үшінші тоқсаны бойынша нәтижелерін жариялайды. Есеп жарияланар алдында жад микросхемалары нарығында өте қолайлы жағдай қалыптасты. Компания басшылығы түсім, рентабельділік және пайда бойынша жаңа рекордтар орнатылады деп күтуде.

Алдыңғы тоқсанда Micron-ның түсімі жылдық есеппен 196%-ға өсіп, рекордтық 23,9 млрд долларға жетті. Негізгі оң фактор ретінде жасанды интеллект жүйелеріне арналған жадқа сұраныстың айтарлықтай артуы қалып отыр. Бұл сұраныс DRAM және NAND чиптерінің ұсынысынан едәуір жоғары.

Әсіресе жасанды интеллект үдеткіштеріне арналған HBM жадына, серверлік жадқа және деректер орталықтарына арналған SSD жинақтағыштарға сұраныс жоғары болып отыр. Компания ұсыныс шектеулері кем дегенде биылғы жылдың соңына дейін сақталуы мүмкін екенін атап өтті, бұл өнім бағасының жоғары деңгейін қолдайды.

Қосымша оң фактор ретінде өндірістік қуаттардың жедел кеңеюін және ірі клиенттермен ұзақ мерзімді келісімдердің жасалуын атауға болады. Бұл болашақ қаржылық нәтижелердің болжамдылығын арттырады.

Инвесторлар жылдың екінші жартысына арналған болжамға және жад нарығындағы қазіргі тапшылықтың тұрақтылығы жөніндегі менеджмент пікірлеріне ерекше назар аударады.

MU акциясы бойынша консенсус-мақсатты баға — $955.

1 шілдеде Nike (NKE) 2026 қаржы жылының төртінші тоқсаны бойынша нәтижелерін жариялайды. Компания өсімді қалпына келтіруге және түсім сапасын жақсартуға бағытталған бизнес трансформациясын жалғастыруда.

Алдыңғы тоқсанда түсім өткен жылғы деңгейде қалып, 11,3 млрд долларды құрады. Алайда импорттық тарифтердің өсуі, қайта құрылымдау шығындары және артық тауар қорларын қысқарту жұмыстарының жалғасуы салдарынан бір акцияға шаққандағы пайда 35%-ға төмендеп, 0,35 долларға түсті.

Негізгі оң факторлардың бірі – Солтүстік Америкадағы жағдайдың айтарлықтай жақсаруы. Бұл өңірде сатылымдар 3%-ға өсіп, көтерме сауда көлемі 11%-ға артты. Жүгіруге және футболға арналған спорттық жабдықтар сегментінде сатылымдардың екі таңбалы өсімі тіркелуде. Компания басшылығы серіктестер тарапынан тапсырыстар көлемінің ұлғайғанын және нарықтағы үлестің біртіндеп кеңейіп жатқанын да атап өтті. Инвесторлар үшін негізгі мәселе Қытай мен

Еуропадағы бизнестің қалпына келу қарқыны, сондай-ақ тауар қорларын қысқарту бағдарламасы аяқталғаннан кейінгі жалпы рентабельділік динамикасы болып қала береді.

Компания импорттық тарифтердің қысымы 2027 қаржы жылының екінші жартысында әлсірей бастайды деп күтеді. Бұл өз кезегінде пайданың қалпына келуін қолдауы тиіс.

NKE акциясы бойынша консенсус-мақсатты баға — 59 доллар.

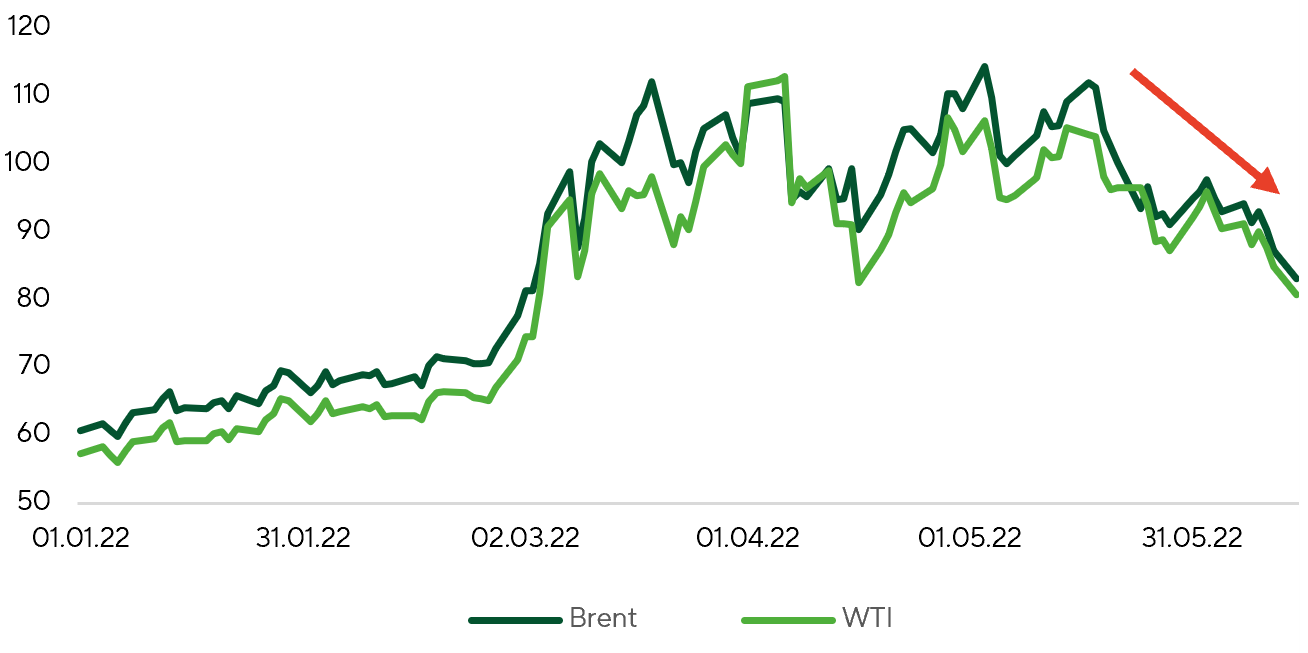

АҚШ қор нарығындағы динамикаға сыртқы саясаттағы жағдай ықпал етуді жалғастырады. Маусым айының басынан бері WTI маркалы мұнай бағасы АҚШ пен Иран арасында келісімге қол жеткізілу ықтималдығына қатысты күтулердің артуы аясында 12,9%-ға төмендеді. Алайда біздің ойымызша, әзірге бұл үміттер тым оптимистік көрінеді. Тараптар қол қойған меморандум ең алдымен алдағы екі ай бойы келіссөздерді жалғастыруға арналған жол картасы болып табылады. Иранның ядролық бағдарламасы, Ормуз бұғазы арқылы кеме қатынасы және өңірлік қауіпсіздік сияқты негізгі мәселелер бойынша тараптардың ұстанымдары айтарлықтай ерекшеленеді, бұл ұзақ мерзімді келісімдерге қол жеткізуді қиындатады.

Қысқа мерзімді перспективада мұнай бағасының динамикасы ең алдымен Ормуз бұғазы төңірегіндегі жағдайдың дамуына байланысты болады. Егер кеме қатынасы толық қалпына келсе, нарық сұраныс пен ұсыныс теңгерімін қайта бағалауға жылдам кірісуі мүмкін. Бағаларға қосымша қысымды ОПЕК+ елдері де көрсетуі ықтимал. Олар мұнай өндіру квоталарын ұлғайтып үлгерді және біздің болжамымыз бойынша, жыл соңына дейін өндіріс лимиттерін кеңейтуді жалғастырады.

Сонымен қатар, Біріккен Араб Әмірліктері өндіру көлемін арттыру жоспарын жүзеге асырған жағдайда да ұсыныс көбейе түседі. Қақтығыс шиеленісінің төмендеуі жағдайында бұл әлемдік мұнай бағасының төмендеу қарқынын жеделдетуі мүмкін.

Brent және WTI маркалы мұнай бағалары, АҚШ долларымен

Дереккөз: FactSet, Freedom Broker талдауы

Кең нарыққа техникалық шолу

S&P 500 индексі консолидация кезеңінде қалып отыр. Ол қайтадан шамамен 7480 пункт деңгейінде өтетін 20 күндік жылжымалы орташа көрсеткіштен төмен түсті. Осыны ескере отырып, қысқа мерзімді перспективаға қатысты бейтарап болжамымызды сақтаймыз. Қазіргі уақытта индекс 7240–7620 пункт аралығындағы кең диапазонда қозғалып жатыр, ал салыстырмалы күш индексі (RSI) 50 деңгейіне дейін төмендеді. Бұл нарықтық импульстің әлсірегенін көрсеткенімен, артық сатылу белгілерінің жоқ екенін аңғартады. Ең жақын қарсылық деңгейі 7550 пункт аймағында орналасқан. Келесі маңызды шек ретінде 7620 пункт деңгейіндегі максимум қарастырылады.

Негізгі қолдау аймағы 7240–7300 пункт аралығында орналасқан, дәл осы жерден 50 күндік жылжымалы орташа көрсеткіш өтеді. Осы деңгейдің сақталуы нарықтың өсім трендінде қалуына және консолидация аяқталғаннан кейін раллидің жоғары ықтималдықпен қайта жалғасуына мүмкіндік береді. Неғұрлым терең түзету индекс мәнін 7000 пунктке дейін төмендетуі мүмкін, алайда әзірге бұл сценарий негізгі болжам болып саналмайды. 7620 пункттен жоғары орнығу нарыққа сатып алушылардың қайта оралғанын растап, жаңа тарихи максимумдарға жол ашуы мүмкін. Сонымен қатар маусым айының алғашқы жартысында 50 күндік жылжымалы орташа көрсеткіштен жоғары саудаланып жатқан акциялардың үлесі 53%-ға дейін өсті.

Күтілетін сауда диапазоны

S&P 500 индексінің 7300–7620 пункт аралығында қозғалуын күтеміз.