Двухнедельный обзор фондовых рынков №348. Сезонная рокировка

29 маусымдағы шолу

Жахандық картина

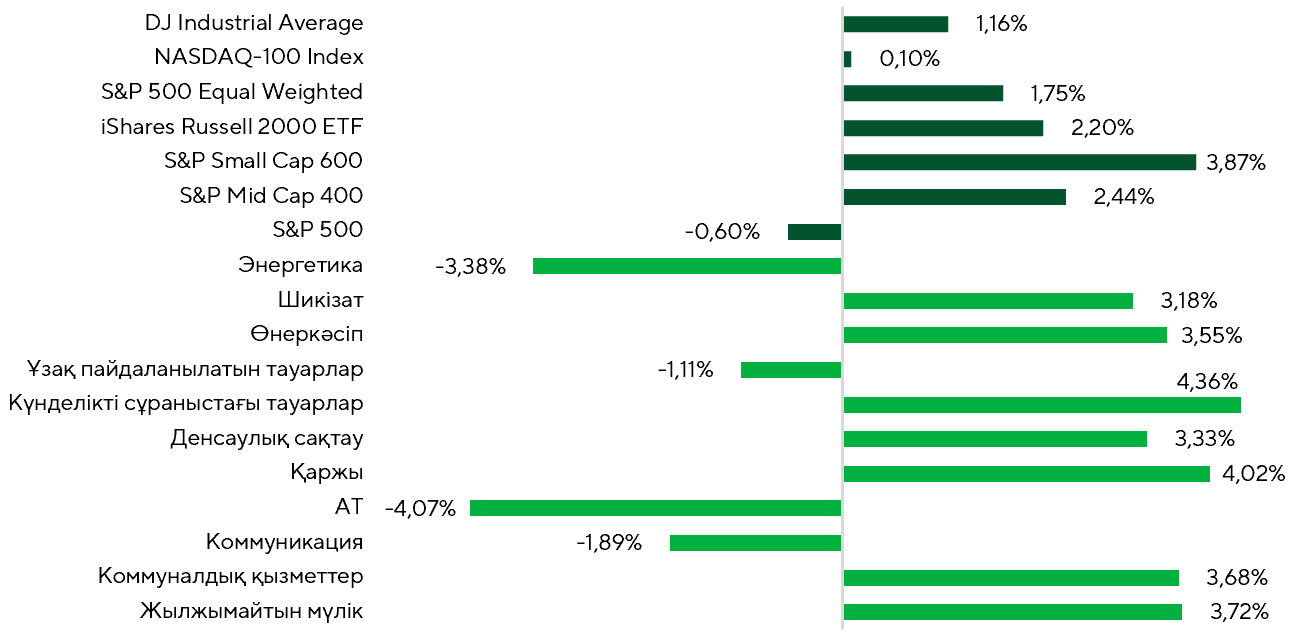

Маусымның екінші жартысында АҚШ қор нарықтарындағы динамика айқын біркелкі болмады. Негізгі индекстердің қозғалысы технологиялық сектордағы ірі компаниялар акцияларының түзетілуімен байланысты болды. S&P 500 индексі 1,51%-ға төмендеді, NASDAQ 100 2,52%-ға жоғалтты, Dow Jones Industrial Average 0,99%-ға өсті, тең үлестірілген S&P 500 0,46%-ға артты, iShares Russell 2000 ETF қоры 1,47%-ға көтерілді, S&P Small Cap 600 – 2,77%-ға, ал S&P Mid Cap 400 – 0,48%-ға өсті. Нарықтан қайтадан шағын және орта капитализациялы компаниялар озық көрінді. Кең нарық тең үлестірілген есепте капитализация бойынша өлшенетін S&P 500 индексіне қарағанда әлдеқайда тұрақты болды, себебі ол технологиялық алып корпорацияларға азырақ тәуелді. Өсім көшбасшылары қатарында денсаулық сақтау саласы (+5,62%), коммуналдық қызметтер секторы (+3,46%) және өнеркәсіп (+2,59%) болды. Қаржы және жылжымайтын мүлік секторлары да қалыпты оң динамика көрсетті. Ең үлкен қысым телекоммуникациялар секторына (-4,57%), ІТ-компанияларға (-4,11%), сондай-ақ шикізат (-3,17%) және энергетика (-3%) секторларына түсті. Күнделікті тұтыну және ұзақ мерзімді пайдалануға арналған тауарлар жеткізушілерінің акциялары да теріс аймақта саудаланды.

Қарастырылып отырған кезеңдегі индекстер мен секторлардың табыстылығы

Дереккөз: FactSet, Freedom Broker талдауы

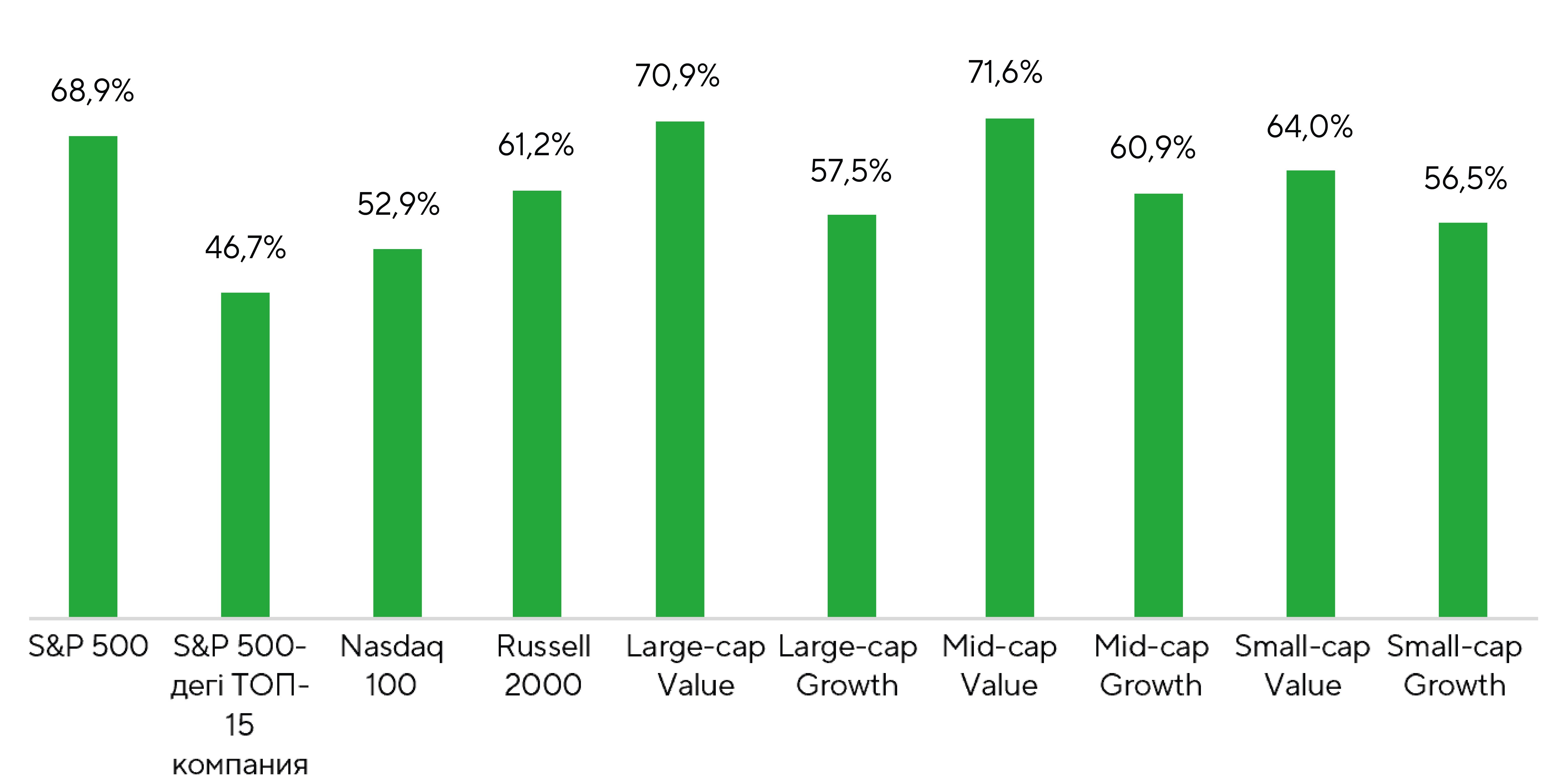

Нарықтың ауқымы жетекші бенчмарктердің динамикасына қарап болжауға болатын деңгейден жақсырақ болды. S&P 500 индексіне кіретін компаниялардың 58,9%-ы оң кірістілік көрсетті. Ал алғашқы 15 ірі компания арасында бұл көрсеткіш небәрі 40%-ды құрады. Түзетілуге технологиялық сектордың ірі өкілдері, соның ішінде NVIDIA (NVDA), Apple (AAPL), Alphabet (GOOGL), Microsoft (MSFT), Amazon (AMZN), Broadcom (AVGO) және Meta Platforms (META) қолдау көрсетті. Бұл S&P 500 және NASDAQ 100 индекстерінің басқа қор индекстерімен салыстырғанда әлсіздеу динамика көрсетуінің негізгі себептерінің бірі болды

Қарастырылып отырған кезеңде әртүрлі индекстер құрамындағы оң кірістілік көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

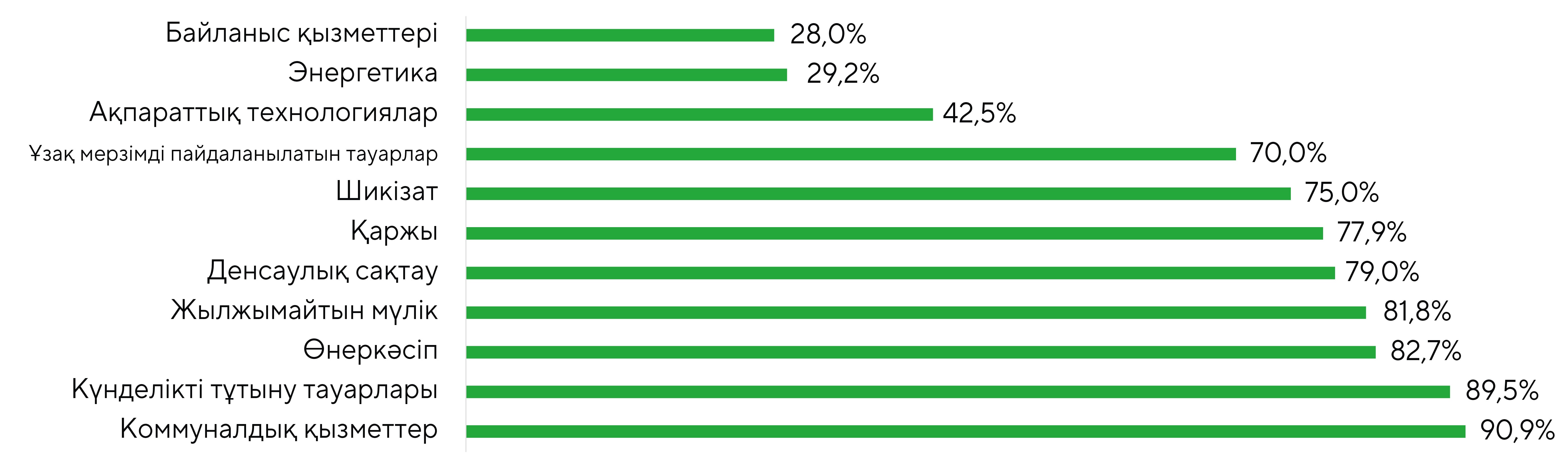

Секторлар деңгейінде өсім де жеткілікті түрде кең ауқымды болды, дегенмен біркелкі сипатта емес еді. Коммуналдық қызметтер, денсаулық сақтау және жылжымайтын мүлік салаларындағы компаниялардың 75%-дан астамы оң аймақта саудаланды. Ал ІТ және телекоммуникация секторларында бұл көрсеткіш тиісінше 38,4% және 36%-ды құрады, ал шикізат секторында – 42,9% болды.

Қарастырылып отырған кезеңде S&P 500 секторларындағы оң табыстылық көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

Нарықтық мөлшерлемелерге сезімтал секторларға қаражаттың ауысуына әсер ететін маңызды факторлардың бірі – жаз айларындағы ықтимал дезинфляция. Нарық мұнай бағасының түзетілуін және соған байланысты қысқа мерзімді инфляциялық күтулердің төмендеуін біртіндеп болжамдарына енгізіп жатыр. Бұл ФРЖ мөлшерлемесінің болашақ траекториясына қатысты күтулердің қайта қаралуына және тәуекелді активтерге, соның ішінде монетарлық жағдайлардың өзгеруіне барынша сезімтал сегменттерге сұраныстың артуына ықпал етеді.

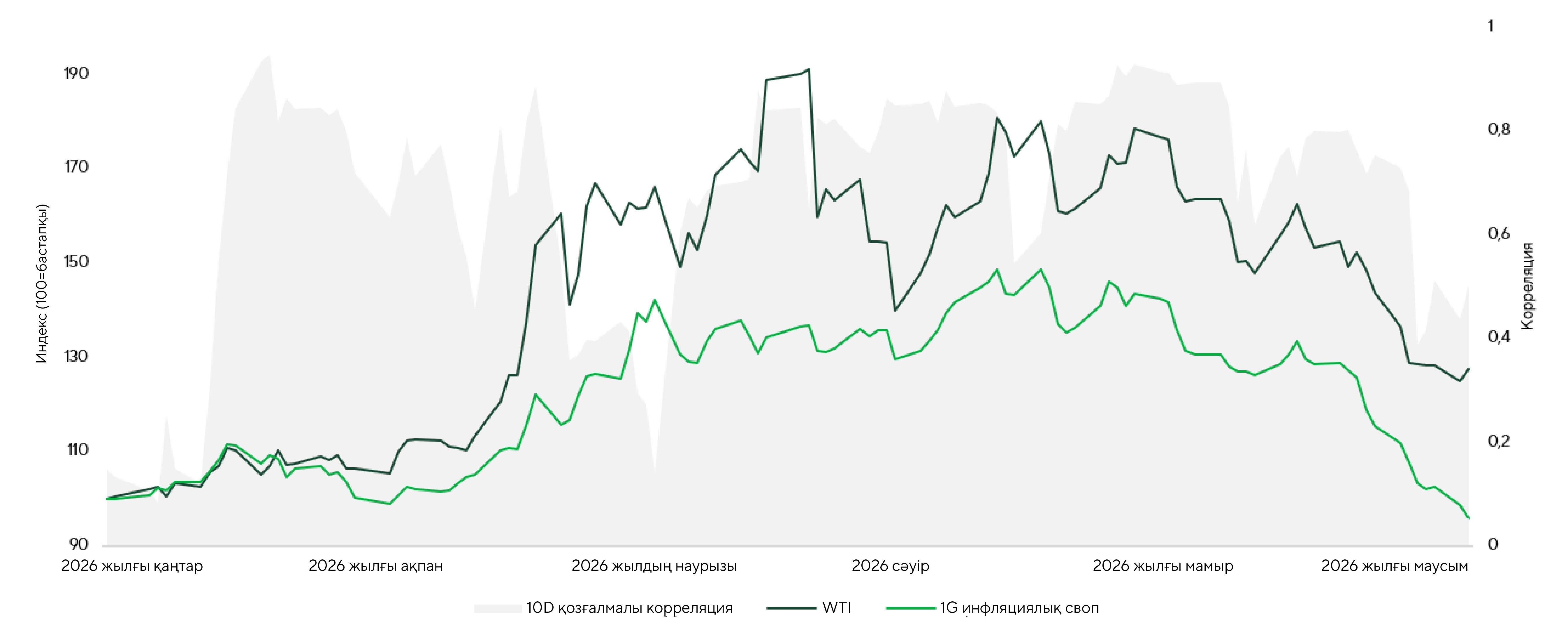

Өткен тоқсанда мұнай бағасы мен бір жылдық көкжиектегі күтілетін инфляция арасындағы корреляция жоғары деңгейде – 0,7 болды. Нарықтың инфляциялық қысымның күшеюі жөніндегі бағалауы көп жағдайда энергия тасымалдаушылар бағасының қозғалысына байланысты қалыптасты. Қысқа мерзімді жылжымалы корреляцияны талдау жекелеген кезеңдерде өсулер мен төмендеулер болғанын көрсетеді, алайда тоқсан бойы бұл өзара байланыс жеткілікті түрде тұрақты болып қалды.

WTI мұнай бағасы, бір жылдық инфляциялық своп және 10 күндік жылжымалы корреляция

Дереккөз: Bloomberg, Freedom Broker талдауы

Қазіргі уақытта фьючерстік нарықта қазан айындағы отырыста мөлшерлеменің 25 базистік тармаққа көтерілу ықтималдығы 98,6% деңгейінде бағаланып отыр. Алайда, біздің ойымызша, ФРЖ-ның қазіргі ұстанымы ақша-несие саясатын қайтадан қатаңдату немесе оны одан әрі күшейту жөніндегі нақты ниетті білдірмейді.

Осыған байланысты мөлшерлеме бойынша фьючерстер әзірге макроэкономикалық ахуалдың тұрақты өзгерісінен гөрі инфляциялық және мұнай нарығындағы күйзелістен кейінгі күтулердің эмоциялық ауысуын көбірек көрсетеді деп пайымдауға болады. Біздің көзқарасымызша, дәл осы мінез-құлықтық фактор маусым-шілде айларында инфляцияның баяулау ықтималдығы жоғары болғанына қарамастан, мөлшерлеме бойынша күтулердің жоғары деңгейде сақталуына әсер етіп отыр.

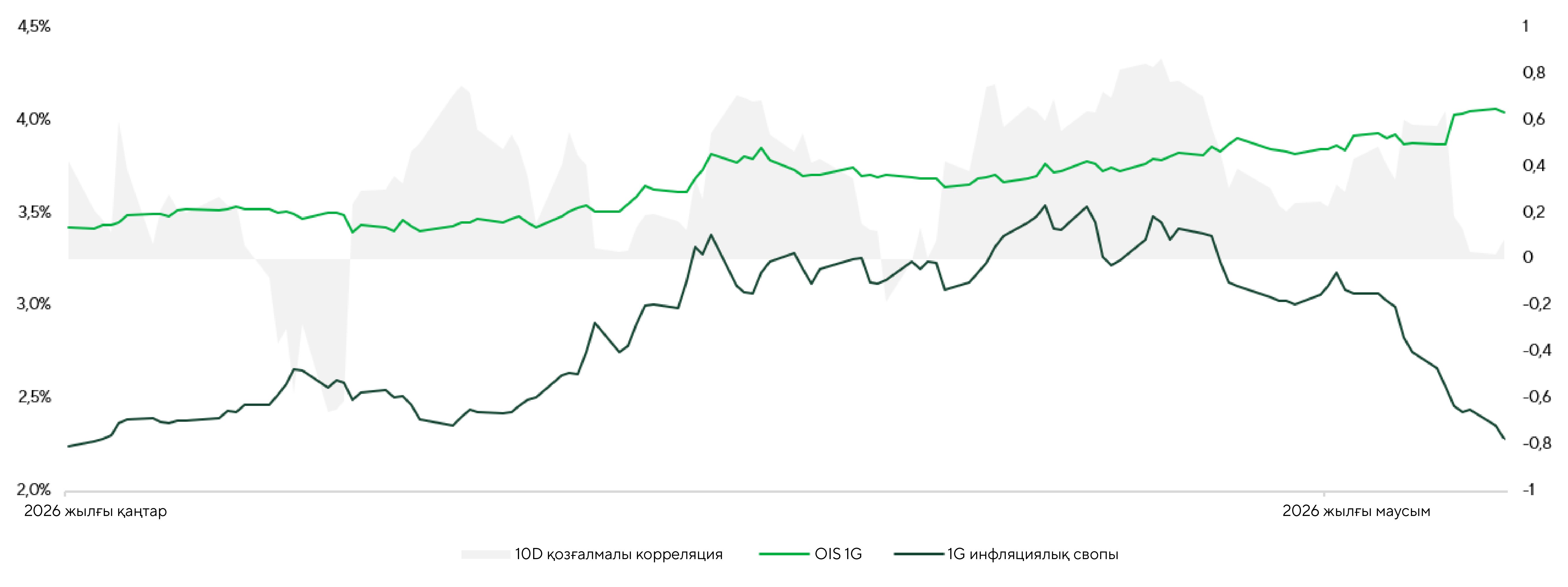

Инфляциялық күтулер мен мөлшерлеме бойынша күтулер арасындағы қысқа мерзімді корреляцияны талдау олардың арасында тұрақты өзара байланыстың жоқ екенін көрсетеді: 10 күндік корреляция нөлдік деңгейге жақын орналасқан. Дегенмен жыл басынан бері анағұрлым айқын тренд байқалады: екі көрсеткіш оң байланысын сақтап келеді. Біздің ойымызша, бұл инфляциялық күтулердің бәсеңдеуінен кейін мөлшерлеме траекториясының ықтимал қайта бағалануына дейінгі уақытша лагты білдіреді. Нарық тұтыну бағалары индексі (CPI) мен жеке тұтыну шығындары индексі (PCE) тарапынан бағаның өсу қарқынының баяулағанын растайтын сигналдарды күтіп отырған сияқты.

OIS мөлшерлемесі, бір жылдық инфляциялық своп және 10 күндік жылжымалы корреляция

Дереккөз: Bloomberg, Freedom Broker талдауы

Соңғы апталардағы статистика күткеннен әлдеқайда жақсы болып шығып, тұтынушылық белсенділіктің тұрақты екенін көрсетті. Бөлшек сауданың жалпы көлемі айлық есепте 0,9%-ға өсті, ал консенсус-болжам 0,6% болған еді. Базалық көрсеткіш (автомобильдер мен бензинді есепке алмағанда) орташа болжамдағы 0,3%-дың орнына 0,5%-ға артты. ЖІӨ-ні бағалау үшін маңызды болып саналатын бақылау тобы тауарларының сатылымы болжанған 0,3%-дың орнына 0,7%-ға көбейді. Жылдық мәнде жалпы көрсеткіш 6,9%-ға, ал бақылау тобының индикаторы 6,3%-ға өсті. Мамыр айындағы есептің маңызды ерекшелігі оң нәтиженің тек бензин бағасының жоғарылауымен ғана байланысты болмағанында болды. Автожанармай құю станцияларындағы сатылымдар 3,4%-ға артқанымен, негізгі үлесті тауарлардың кең ауқымды санаттары қамтамасыз етті. Бұл ретте базалық тауарлар бағасы айлық есепте 0,1%-ға төмендеді. Атап айтқанда, жиһаз, электроника және тұрмыстық техника сатылымы 0,4%-ға өсті, ал денсаулық сақтау мен күтім құралдарының сатылым көлемі 0,6%-ға артты. Сондай-ақ спорт және демалыс тауарларының, әмбебап дүкендердегі және онлайн-платформалардағы сатылымдарында да оң динамика байқалды. Осылайша, жарияланған деректер мамыр айында тұтынушылардың тауарларға деген сұранысының жеткілікті түрде кең ауқымда жандана түскенін көрсетеді және бұл үдеріс баға қысымының күшеюімен қатар жүрген жоқ.

Тұтынушылық шығыстар дефляторының (PCE) мамыр айына арналған деректері жалпы алғанда нарық күткен нәтижелерге жақын болды, алайда инфляция динамикасына қатысты бірқатар қалыпты оң сигналдарды қамтыды. Жалпы индекс айлық есепте 0,45%-ға өсті, ал медианалық болжам 0,5% деңгейінде болған. Базалық индекс (азық-түлік пен энергия тасымалдаушыларын есепке алмағанда) орташа күтілген 0,3%-ға қарсы 0,32%-ға көтерілді. Жылдық мәнде жалпы PCE көрсеткіші өсім қарқынын 4,07%-ға дейін жеделдетсе, базалық көрсеткіш 3,41%-ға дейін өсті.

Осылайша, жарияланған деректер формалды түрде консенсус-болжамды растады, алайда жиынтық түрде алғанда инфляциялық ахуалдың жалпы қолайлы екенін көрсетті. Сонымен қатар есептің құрылымы бірмәнді болмады, өйткені инфляциялық қысымның негізгі көзі ретінде қайтадан қызмет көрсету секторы алға шықты. Тауар санаттары бойынша күтілген көрсеткіштерден ауытқулар мардымсыз болса, қызмет көрсету секторындағы инфляция айлық есепте 0,45%-ға дейін жеделдеп, жыл басындағы серпінді дерлік қайталады және қаңтар–мамыр аралығындағы осы сегменттегі баға өсімінің орташа деңгейін 2025 жылғы көрсеткіштен жоғары көтерді.

Орта мерзімді перспективада негізгі назарды бұрынғысынша қызмет көрсету секторындағы баға қысымының тұрақтылығына аудару қажет.

Нарық фокусы

14 шілдеде маусым айына арналған тұтыну бағалары индексі (CPI) бойынша деректер жарияланады (базалық индекс бойынша консенсус-болжам – жылдық мәнде 2,8%, жалпы индекс бойынша – 3,9%; мамыр айында бұл көрсеткіштер тиісінше 2,8% және 4,2% болған). Егер жоғарыда аталған маусымдық дезинфляциялық тренд расталса, бұл циклдік секторлар мен мөлшерлеме өзгерістеріне сезімтал активтерге капитал ағынының күшеюіне ықпал етуі мүмкін.

Дегенмен инфляция жөніндегі есептің ықтимал оң нәтижелеріне қарамастан, нарық технологиялық секторға қатысты сақтық танытуды жалғастыруы ықтимал. Инвесторлар үшін жасанды интеллект инфрақұрылымын дамытуға бағытталған күрделі инвестициялардың осындай көлемі қаншалықты негізделгені әлі де түсініксіз болып отыр. Ірі бұлтты платформалар деректер орталықтарын салуға, мамандандырылған чиптер сатып алуға, бұлттық қуаттарды кеңейтуге және жасанды интеллект модельдерін пайдалануға байланысты есептеу жүктемелеріне арналған құралдарды дамытуға инвестицияларын арттыруды жалғастыруда.

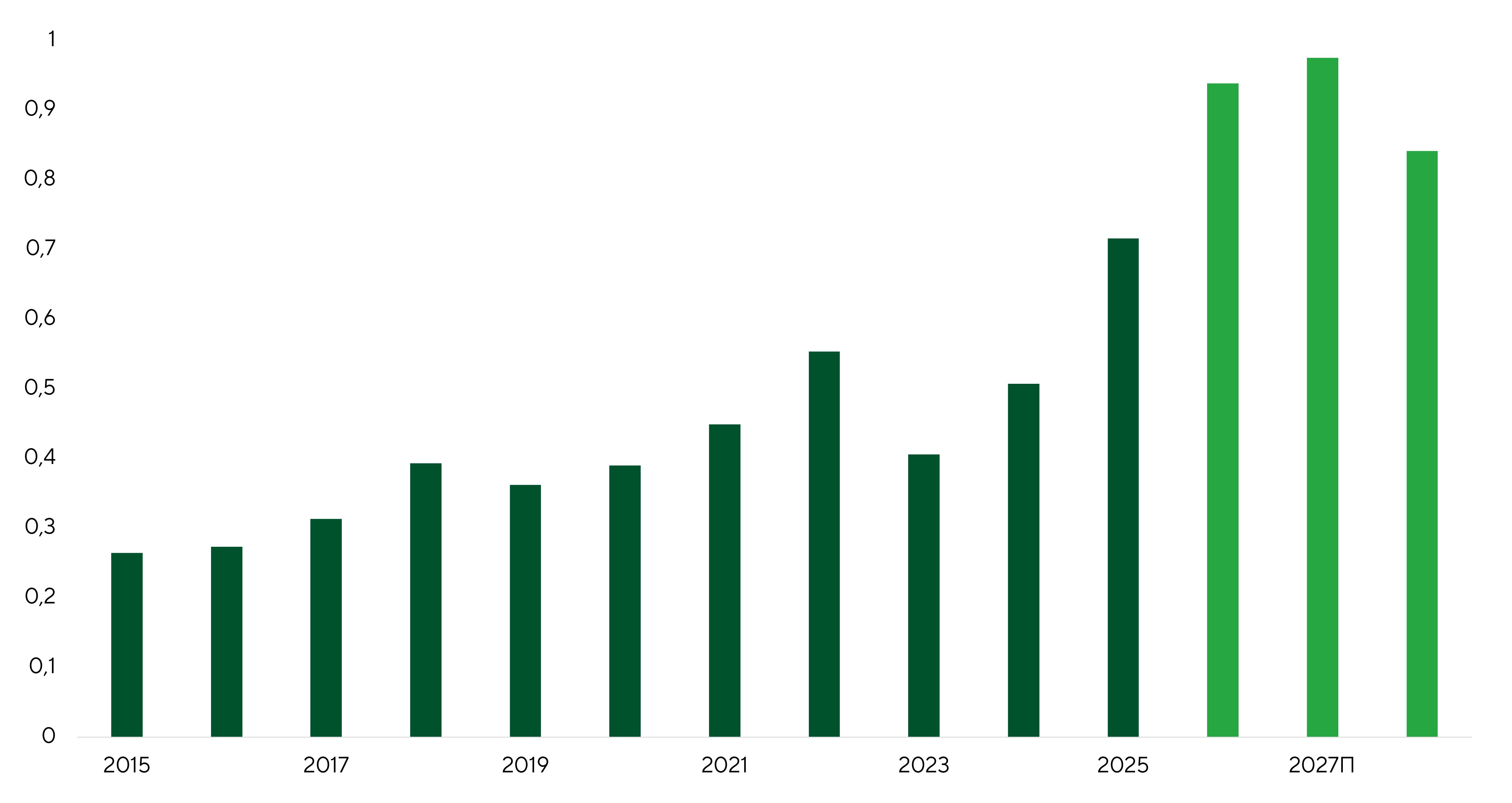

Абсолюттік мәнде ең ірі гиперскейлерлер тобының — Amazon (AMZN), Microsoft (MSFT), Alphabet (GOOGL), Meta Platforms (META) және Oracle (ORCL) — операциялық ақша ағыны жоғары деңгейде қалып отыр. Алайда операциялық ақша ағынының күрделі шығындарға бағытталатын үлесі өсіп келеді, соның салдарынан бұл ағын күрделі шығындарды бұрынғыдай үлкен қорымен жаба алмайды. Бұл нарық қатысушыларының алаңдаушылығын тудыратын негізгі факторлардың біріне айналуда. Осындай жағдайда ІТ-сектордағы құбылмалылық күшеюі мүмкін, әсіресе инвесторлар анағұрлым консервативті әрі қорғаныс сипатындағы инвестициялық мүмкіндіктерді іздеген кезде.

Гиперскейлерлердің CapEx пен CFO арасындағы арақатынасы

Дереккөз: Bloomberg, Freedom Broker талдауы

Келесі маңызды фактор тоқсандық есептілік маусымының басталуы болмақ. Дәстүр бойынша оны ең ірі банктер ашады. Нарықтың күтулері айтарлықтай оптимистік көрінеді: S&P 500 индексіне кіретін компаниялардың пайдасы жылдық есепте 23,3%-ға өседі деп болжанып отыр. Біз инвесторлар назар аударуы тиіс бірнеше есепті бөліп көрсетеміз.

14 шілдеде J.P. Morgan Chase (JPM) 2026 жылдың екінші тоқсаны бойынша қаржылық нәтижелерін жариялайды. 2026 жылдың алғашқы үш айына арналған есебі өте күшті болды. Компания АҚШ-тағы ең тұрақты әрі әртараптандырылған банктердің бірі мәртебесін сақтап отыр. Алдыңғы тоқсанда оның таза пайдасы $16,5 млрд-ты, түсімі $50,5 млрд-ты құрады, ал материалдық капиталдың рентабельділігі 23% деңгейінде қалыптасты. Бұл пайыздық мөлшерлемелердің біртіндеп төмендеуі мен шығындардың өсуі жағдайында да бизнес тиімділігінің жоғары деңгейде екенін растайды. Нәтижелердің негізгі тірегі ретінде тұрақты таза пайыздық табыс, ауқымды депозиттік база және пайда көздерінің бөлшек банкинг, корпоративтік банкинг, инвестициялық банкинг және трейдинг бағыттары арасында кеңінен әртараптандырылуы қалып отыр. Екінші тоқсандағы көрсеткіштерге J.P. Morgan-дың капитал нарықтарындағы операциялардағы мықты позициясы, комиссиялық кірістердің өсуі және активтерді басқару қызметтеріне деген тұрақты сұраныс қосымша қолдау көрсетуі тиіс. Инвесторлар резервтердің динамикасын, несиелік портфель сапасын, шығындар көлемін, таза пайыздық табыс бойынша болжамды және менеджменттің екінші жартыжылдықтағы іскерлік белсенділікке қатысты пікірлерін мұқият қадағалайтын болады. JPM акциясы бойынша консенсус-мақсатты баға — $348.

Сол күні сәуір–маусым кезеңі бойынша есебін Bank of America (BAC) да жариялайды. Бір тоқсан бұрын банк бизнестің негізгі бағыттарының барлығында дерлік нәтижелердің жақсарғанын көрсетті. Таза пайда $8,6 млрд-ты, түсім $30,3 млрд-ты құрады, ал материалдық капиталдың рентабельділігі 16%-ға дейін өсті. Бұл комиссиялық кірістердің артуы мен таза пайыздық табыстың біртіндеп қалпына келуі аясында операциялық модельдің тұрақтылығын көрсетеді. Нәтижелердің басты драйверлері ретінде несиелік портфельдің кеңеюі, клиенттік белсенділіктің өсуі және банктің сауда операцияларындағы, инвестициялық банкингтегі және активтерді басқарудағы мықты позициялары қалып отыр. Бірінші тоқсанда депозиттердің орташа көлемі $2,02 трлн-ға дейін өсті, несиелеу мен лизингтің орташа көлемі $1,19 трлн-ға жетті, ал таза пайыздық табыс жылдық есепте 9%-ға өсіп, $15,7 млрд болды. Инвесторлар таза пайыздық табыстың одан арғы динамикасын, несиелік портфельдің сапасын, шығындар деңгейін, сондай-ақ менеджменттің екінші жартыжылдықтағы тұтынушылық белсенділік пен іскерлік ортаға қатысты пікірлерін мұқият бақыламақ. BAC акциясы бойынша консенсус-мақсатты баға — $63,53.

Кең нарыққа техникалық шолу

S&P 500 индексі консолидация кезеңінде қалып отыр, алайда маусымның екінші жартысында техникалық көрініс айтарлықтай жақсарды. Индекс 7240–7300 диапазонының төменгі шекарасынан серпіліп, қайтадан 20 және 50 күндік жылжымалы орташа мәндерден жоғары бекінді. Нарық ауқымының жақсаруы да қосымша оң белгі болды. 50 күндік жылжымалы орташадан жоғары саудаланып жатқан акциялардың үлесі 53%-дан 63%-ға дейін өсті. Осыны ескере отырып, қысқа мерзімді болжамды бейтарап-оң деңгейге көтеруге болады. Ең жақын қарсылық деңгейі 7525–7550 аймағында орналасқан, дәл осы жерден жергілікті төмендеу арнасының жоғарғы шекарасы өтеді. Келесі маңызды межe — 7620 маңындағы максимум. Осы деңгейден жоғары бекіну сатып алушылардың нарыққа қайта оралғанын растап, жаңа тарихи максимумдарға жол ашуы мүмкін. Негізгі қолдау деңгейі 7300 аймағына ауысты. Индекс осы деңгейден жоғары сақталып тұрған жағдайда, консолидация аяқталғаннан кейін өсім трендінің жалғасуы базалық сценарий болып қала береді. 7240–7300 диапазонына дейін түзетілу ықтималдығы да бар, алайда қазіргі таңда бұл негізгі сценарий болып саналмайды.

Күтілетін сауда диапазоны

7300–7620 пункт аралығындағы S&P 500 индексінің қозғалысына бағдар ұстаймыз.