Инвестициялық шолу №328. Өзгерістерді күту

Данияр Оразбаев

Freedom Broker қаржылық талдау департаментінің талдаушысы

Секіру алдындағы үзіліс

DAX 24 500 пунктті өткергеннен кейін көтерілу қозғалысын жалғастыру мүмкіндігін сақтауда

DAX индексіндегі өсім көшбасшылары Актив мәні 08.08.2025 мәні 22.08.2025 Өзгеру DAX Index 24 162,86 24 363,09 0,8% BAYN GR Equity 25,73 28,27 9,9% FRE GR Equity 43,67 47,66 9,1% SRT3 GR Equity 180,30 194,90 8,1% VOW3 GR Equity 95,20 101,90 7,0% ZAL GR Equity 23,36 24,87 6,5% DTE GR Equity 29,52 31,41 6,4% HEN3 GR Equity 69,64 73,84 6,0% BAS GR Equity 45,29 47,91 5,8% CBK GR Equity 34,53 36,46 5,6% MBG GR Equity 52,09 54,89 5,4% PAH3 GR Equity 35,79 37,60 5,1% SY1 GR Equity 79,96 83,98 5,0% FME GR Equity 41,36 43,31 4,7%

| Актив | мәні 08.08.2025 | мәні 22.08.2025 | Өзгеру |

| DAX Index | 24 162,86 | 24 363,09 | 0,8% |

| BAYN GR Equity | 25,73 | 28,27 | 9,9% |

| FRE GR Equity | 43,67 | 47,66 | 9,1% |

| SRT3 GR Equity | 180,30 | 194,90 | 8,1% |

| VOW3 GR Equity | 95,20 | 101,90 | 7,0% |

| ZAL GR Equity | 23,36 | 24,87 | 6,5% |

| DTE GR Equity | 29,52 | 31,41 | 6,4% |

| HEN3 GR Equity | 69,64 | 73,84 | 6,0% |

| BAS GR Equity | 45,29 | 47,91 | 5,8% |

| CBK GR Equity | 34,53 | 36,46 | 5,6% |

| MBG GR Equity | 52,09 | 54,89 | 5,4% |

| PAH3 GR Equity | 35,79 | 37,60 | 5,1% |

| SY1 GR Equity | 79,96 | 83,98 | 5,0% |

| FME GR Equity | 41,36 | 43,31 | 4,7% |

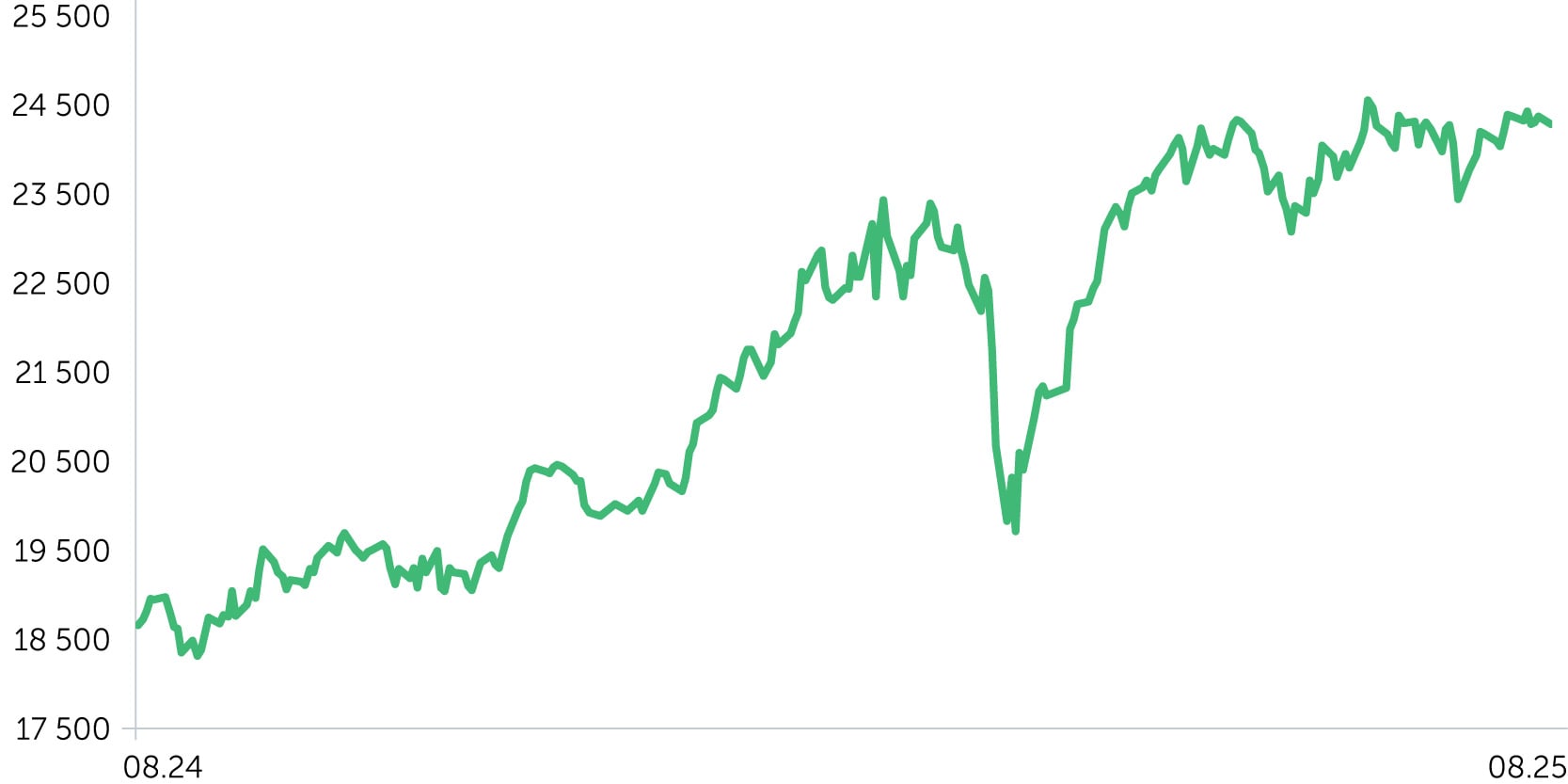

DAX индексінің динамикасы, 1 жыл

EUR/USD динамикасы, 1 жыл

Тамыздың 11-нен бастап 15-не дейін бұл көрсеткіш 0,8 пайызға көтеріліп, тарихи ең жоғары көрсеткішке жетті. Нарық қатысушыларының назарында тұтастай алғанда күтулер шеңберінде болған АҚШ-тағы шілде айындағы инфляция деректері болды. АҚШ Қаржы министрлігінің басшысы Скотт Бессент бұл релизге түсініктеме бере отырып, еңбек нарығындағы әлсіз деректерге байланысты қыркүйек айында ФҚЖ мөлшерлемесін 50 б.п. төмендеу ықтималдығы жоғары екенін мәлімдеді. Жекелеген құралдардың кірістілік индикаторлары 100% жақын монетарлық жағдайларды жұмсарту мүмкіндіктері туралы белгі берді. Аляскадағы РФ және АҚШ президенттері арасындағы келіссөздерге байланысты көптеген алыпсатарлар болды. Осы ретте 14 шілдеде қорғаныс секторындағы акциялардың бағасы едәуір көтеріліп, бұл тұтастай алғанда еуропалық биржаларға қолдау көрсетті. Сол күні Лондонда сатылатын Admiral және Aviva қағаздарының жартыжылдық қаржылық есептері жарияланғаннан кейін еуропалық сақтандырушылардың баға белгілеулері жоғары көтерілді. Инвестициялық қоғамдастық Қытай мен АҚШ арасындағы сауда бітімінің ұзартылуына оң жауап берді. Қаралып отырған кезеңнің аутсайдерлерінің ішінде Thyssenkrupp болды, оның акциялары бейсенбі күні АҚШ-тың компания клиенттеріне салған импорттық баж салығының әсерінен ағымдағы жылғы түсімнің 3% -дан 5-7% -ға дейін төмендеуінің болжамын қайта қарағаннан кейін 8,7% -ға төмендеді.

18 тамыздан 22 тамызға дейін тек шамалы 0,02% қосып, ең төменгі құбылмалылығын көрсетті. Аптаның басында инвестициялық қауымдастық Путин мен Трамптың Аляскадағы кездесуіне қатысты күн тәртібін талқылап, Ақ үй басшысы мен еуропалық мемлекеттер басшыларының Украина мәселесі бойынша келіссөздерін күткен болатын. Бұл диалогтың нәтижесі Трамптың Украинаға уәде еткен қауіпсіздік кепілдіктері болды, бірақ нақты мәліметтердің болмауынан біршама көңіл қалды. Қорғаныс секторының акциялары айтарлықтай төмендегенін көрсетті. Апта бойы нарықтық күтулер Джером Пауэллдің сөйлеген сөзінің басты оқиғасы болған Джексон Холл Орталық банкінің симпозиумындағы жаңалықтарға негізделген. ФҚЖ басшысы инфляция мен еңбек нарығы деректерінің шешуші рөлін тағы да көрсетсе де, қыркүйекте ставканы төмендету мүмкіндігіне тоқталды. Осы орайда инвестициялық қоғамдастық АКС жеңілдету ықтималдығын 75% -дан 90% -ға дейін қайта қарады. Еуроаймақтағы іскерлік белсенділік индексі (PMI) S&P Global бағалауы бойынша шілдедегі 50,9-дан 50,7 консенсусы кезінде тамызда 51,1 пунктке дейін өсті. 2024 жылдың мамырынан бері кәсіпорындардың жаңа тапсырыстарының саны алғаш рет артты. АҚШ Қаржы министрлігінің жел және күн энергетикасына субсидиялар бойынша регламентінің өзгеруі немістің RWE энергетикалық компаниясының баға белгілеуінің оң реакциясын тудырды. Сонымен қатар, ойын-сауық шараларын ұйымдастыруға маманданған Eventim акциялары екінші тоқсандағы әлсіз есептен кейін 17% -ға төмендеді.

Алдағы апталардың негізгі макропубликациялары мен оқиғалары. 29 тамызда Германиядағы инфляцияның алдын ала деректері шығады (консенсус: + 2,1%, шілде: +2,1%). Еуроаймақ бойынша осындай статистика 2 қыркүйекте пайда болады. 5 қыркүйекте екінші тоқсанның қорытындысы бойынша еуроальянстың ЖІӨ өсуінің соңғы бағасы жарияланады, сондай-ақ Германиядағы шілде айындағы өнеркәсіптік тапсырыстардың деректері (консенсус: ж/ж +1,5 маусым: а/а -1%). 8 қыркүйекте шілде айында неміс экспорты, импорт және өнеркәсіптік өндіріс көлемінің статистикасы жарияланады. 11 қыркүйекте ставкалар бұрынғы деңгейде қалдырылады деп күтілетін ЕОБ отырысы өтеді.

Маңызды жаңалықтар

- Тамыз айында Германиядағы іскерлік белсенділік болжамдардан асып түсті. Жалпы PMI шілде айынан бастап 50,7 пункттің консенсусы кезінде 5 айда ең жоғары 51,2 пунктке дейін көтерілді. Өнеркәсіптік PMI 50,6 пункттен 52,6 пунктке дейін өсті, бұл 41 айдағы үздік нәтиже болды.

- Германияның екінші тоқсандағы ЖІӨ-нің соңғы бағасы алдын ала бағалаумен сәйкес келмеді. Нақтыланған деректер бойынша ГФР экономикасының базалық көрсеткіші бастапқы деректер бойынша 0,1% болған жағдайда т/т 0,3%-ға қысқарды. ЖІӨ-ге қысым тауарлар мен қызметтер экспорты көлемінің 0,1% -ға төмендеуі кезінде инвестициялардың 1,4% -ға қысқаруына әкелді. Дегенмен, жылдық көрсеткіште экономика 0,2% -ға өсті.

- Тамыз айында неміс бизнесінің көңіл-күйі жақсарды. Ifo институтының сауалнамасы бойынша, тиісті индекс 88,6-дан 15 айдағы ең жоғары 89 пунктке дейін өсті. Респонденттер ағымдағы жағдайға ұстамды баға және оптимистік болжамдар береді.

Күтулер мен стратегия

DAX максимумдарға жақын саудаланады және 24 500 пункттің сынығынан кейін жоғары шығуы мүмкін «тарылған үшбұрыш» фигурасын қалыптастыруды жалғастырады. Бұл сценарий аясында кішігірім қиындықтар орын алды, сондықтан бірнеше аптадан кейін сенімді өсу ықтималдығы айтарлықтай артты. Алайда, бұл мүмкіндікті жүзеге асыру үшін бенчмарк 23 500 пункттен жоғары қалуы тиіс.