Инвестициялық шолу №331. Нөлдік деңгейде

Асықпаған арбамен қоян аулар

Сыртқы жағымды жағдай жергілікті акциялардың баяу өсуіне себепші болды

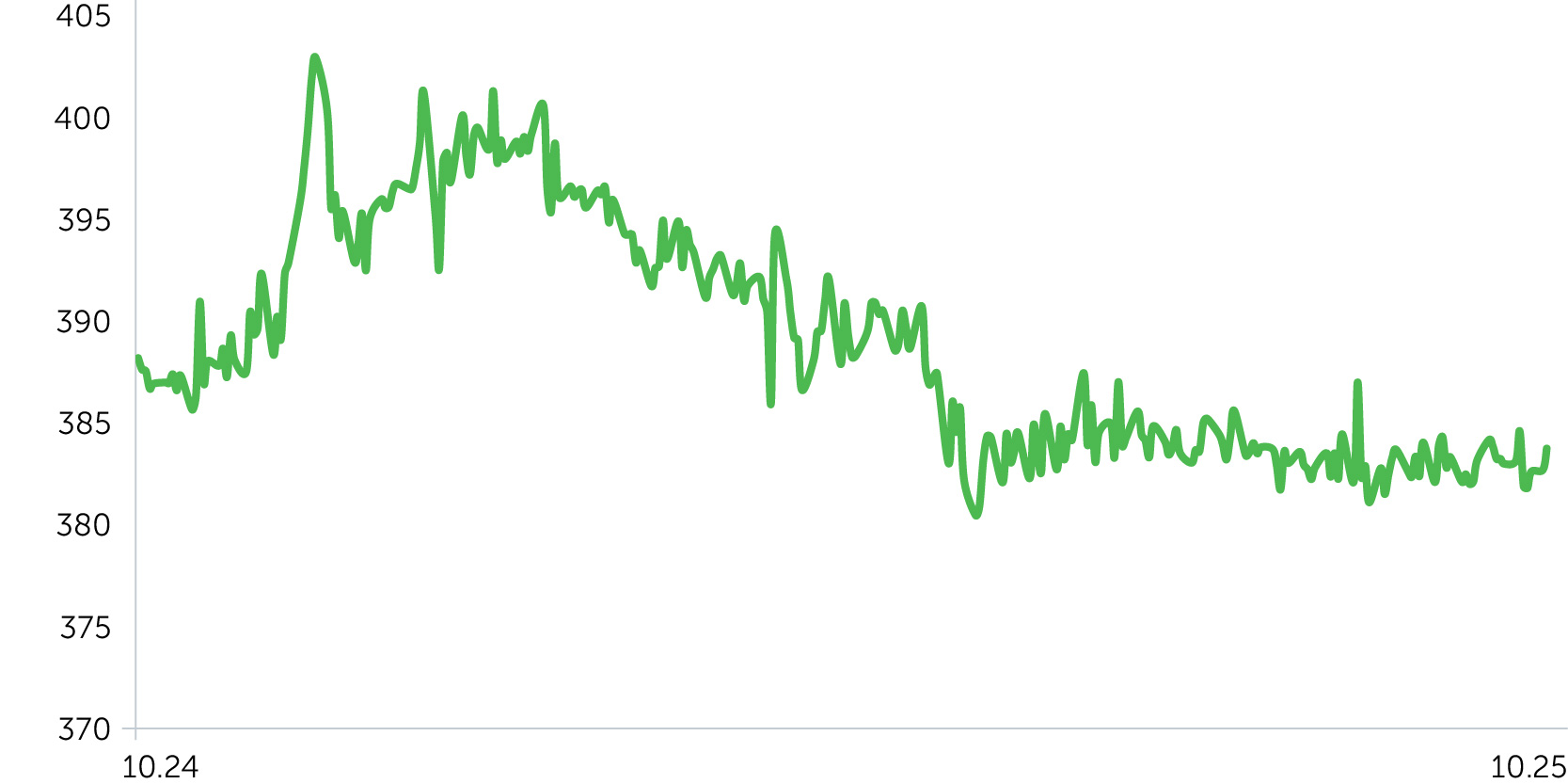

Telecom Armenia (пост-IPO) акциялар динамикасы

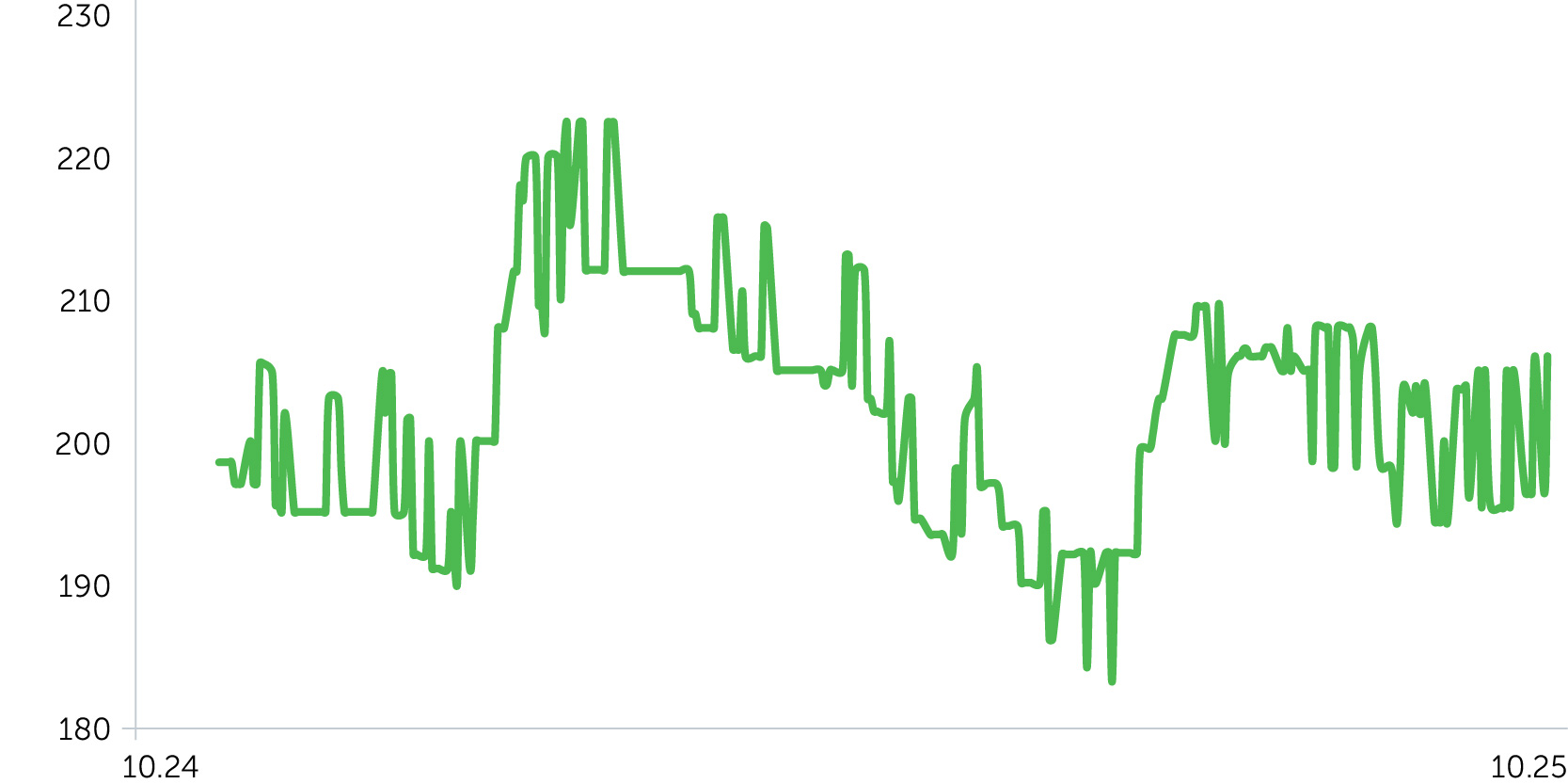

ACBA BANK акциялар динамикасы, 1 жыл

USD/AMD динамикасы, 1 жыл

6-20 қазанда ACBA Bank (ACBA) акциялары үшінші тоқсандағы күшті нәтижелердің жариялануынан туындаған шағын раллиден кейін 0,7% -ға төмендеді. Осы кезеңде компанияның таза пайыздық кірісі ж/ж 22% -ға өсті, ал таратылған EPS ж/ж 10,7% -ға өсіп, 1563 драмға ($4,09 ~) жетті. Банк салалық рейтингте таза пайда бойынша үшінші позицияны сақтап қалды.

Tel-Cell (TLCL) акциялары сауда-саттықтың төмен көлемі кезінде 1,7% түзетілді, бұл қозғалыстың маңыздылығын төмендетеді. Telecom Armenia (AMTL) қыркүйектің басынан бастап қалыптасқан бүйірлік арнада сауданы жалғастыра отырып, 0,5% маржиналдық өсімді көрсетті.

Инфляция мен инфляциялық күтулердің тұрақтануын және оң макроэкономикалық жағдайды ескере отырып, драмдарға номинацияланған үш жылдық корпоративтік облигациялардың баға индексі өзгеріссіз қалды. Біздің базалық сценарий қысқа мерзімді перспективада қайта қаржыландыру мөлшерлемесін сақтауды көздейді, өйткені Армения Орталық банкі теңдестірілген макростатистика аясында күту стратегиясын (wait-and-see) ұстануды жалғастырады. Дегенмен, реттеуші 12 айлық көкжиекте мөлшерлемені біртіндеп 6,25% -ға дейін төмендету мүмкіндігі туралы белгі береді.

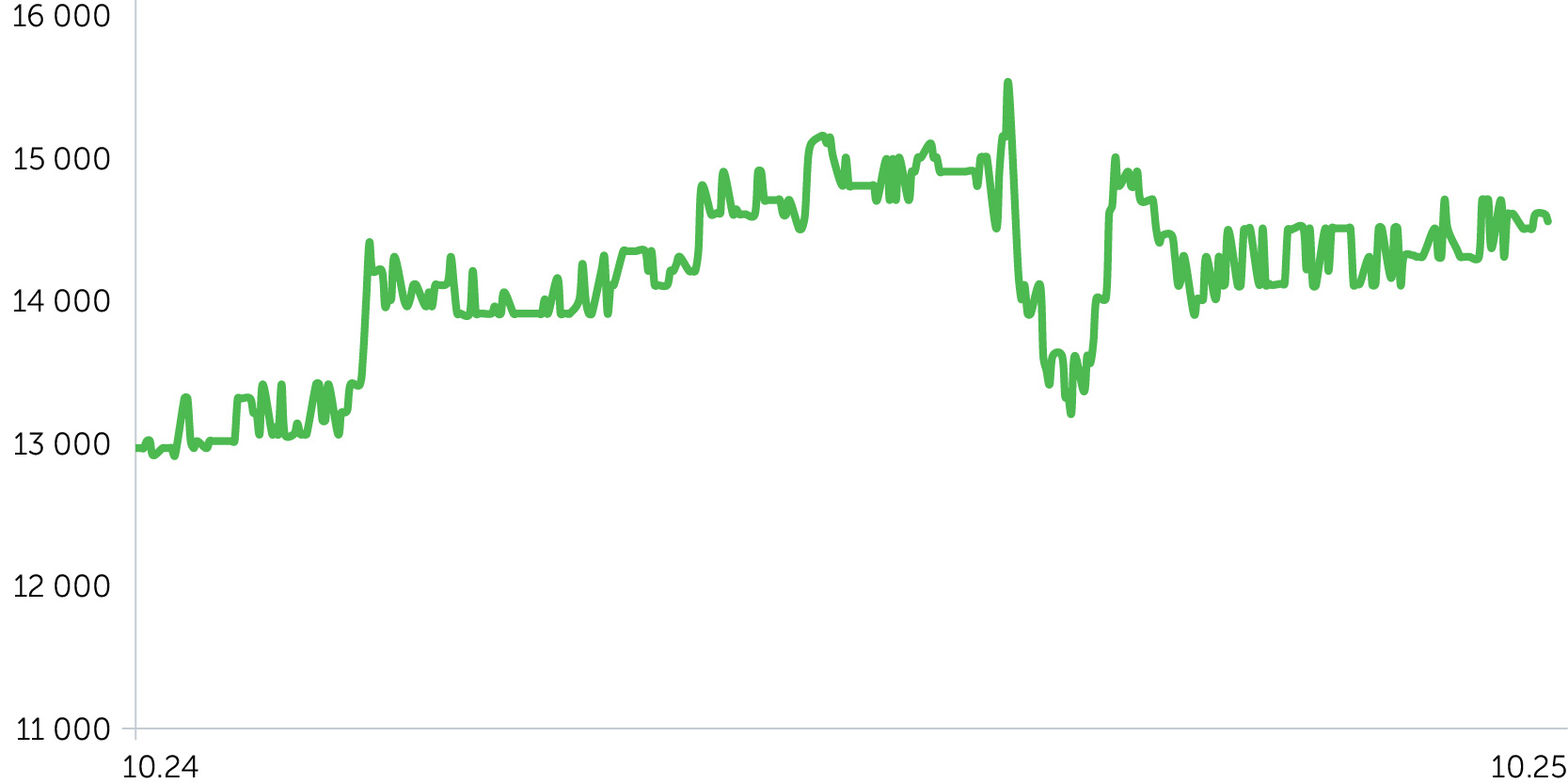

АҚШ долларымен жұптасқан драм айқын серпін көрсетпейді, алайда жыл басынан бері ол 3,1% -ға нығайды. Ұлттық валютаның құбылмалылығының төмендеуі сыртқы сауда ағындарының тұрақтануын және бағамның ауытқуын тегістеу бойынша ОБ іс-қимылын білдіреді.

Экономика жаңалықтары

- Тамыз айында жылжымайтын мүлікті сатып алу-сату бойынша мәмілелер көлемі 10% а/а және 5,8% ж/ж — 4542 дейін қысқарды. Мәмілелердің жалпы саны 18 780 құрады, алайда жылжымайтын мүлікті иеліктен шығару жөніндегі мәмілелердің жалпы құрылымында басым. Қаңтар-тамызда құрылыс саласындағы бағаның 6,7% -ға төмендеуімен бірге сатып алу-сату бойынша мәмілелер саны сұраныстың салқындағанын көрсетеді. Осының аясында капиталдың қаржы құралдарына біршама ағынына сенім артуға болады.

- ХВҚ 2025 және 2026 жылдары Армения экономикасының өсу болжамын тиісінше 4,5% -дан 4,8% -ға және 4,9% -ға дейін көтерді. Инфляция бойынша бағдар 2025 жылы 3,3% -ды және 2026 жылы 2,8% -ды құрайды, бұл ОБ таргетымен (3% +/- 1 п.т.) сәйкес келеді.

- Дүниежүзілік банк армян экономикасының базалық көрсеткішінің 2025 жылы 5,2% -ға, 2026 жылы 4,9% -ға және 2027 жылы 4,7% -ға өсуін күтеді (алдыңғы бағалауға қарағанда+1,2 п.т., 0,7 п.т. және 0,2 п.т.). Бұл болжамдарды қайта қарау неғұрлым орнықты ішкі сұранысты және экономиканың кері экспорт ағындарын қалыпқа келтіруге әлеуетті бейімделуін көрсетеді, бұл жергілікті капитал нарығы үшін ұзақ мерзімді жоспарда қолдау факторы болуы мүмкін.

- Арменияның ішкі сауда айналымы тамыз айында 1,7% а/а және 1,2% а/а өсіп, 589 559,8 млн драмға жетті. Көтерме сауда үлесі 65,6% (+3,4% ж/ж), бөлшек сауда үлесі - 30,4% (+4,6% ж/ж) құрады, автокөлікпен жасалатын мәмілелер үлесі 4% (+6% ж/ж) жетті. Барлық аталған сегменттердің теңгерімді өсуі ішкі сұраныстың орнықтылығын растайды, бұл экономикалық өсу үшін оң фактор болып табылады және Орталық банктің таяу перспективада қайта қаржыландыру ставкасының ағымдағы деңгейін сақтау туралы шешімін қолдайды.

Компания жаңалықтары

- AgroProm мемлекеттік бағдарлама аясында Арагацотнадағы жылыжай кешенінің құрылысына $22 млн инвестиция салады. Бірінші кезеңде томат өсіру үшін 10 га жерді игеру жоспарлануда, оның 75% экспортқа шығарылады. Жоба 225 жұмыс орнын құрады. Келешекте алаң 30 гектарға дейін кеңейтіледі, жылыжайларды басқару АИ мен заманауи агротехнологияларды қолдану арқылы жүргізіледі.

Алдағы екі аптадағы күтулер

Ағымдағы айдың соңы — келесі айдың басындағы негізгі макропубликация қыркүйектегі экономикалық белсенділік индексі болады (тамыз: +7,5% ж/ж). Бұл жергілікті нарықтың көңіл-күйіне әсер етуі мүмкін. Біз көрсеткіштің айтарлықтай төмендеуін болжап отырған жоқпыз. Тұрақты инфляция жағдайында оның өсуінің баяулауы кезінде Орталық банк қазіргі болжанғаннан ерте мөлшерлеменің төмендеуіне қайтуы мүмкін.

Сондай-ақ алдағы апталарда өндірушілердің қыркүйек айындағы баға индексінің (PPI) деректері шығады (консенсус: +3,5% ж/ж, тамыз: +5,1% ж/ж). Бұл динамика дезинфекциялық тренд туралы белгі береді және монетарлық саясат бойынша Орталық банктің ағымдағы тактикасы үшін қолайлы жағдайды растай алады.

Тұтынушылық сұраныстың тағы бір индикаторы күздің бірінші айындағы бөлшек сауда статистикасының шығарылымы болады (консенсус: +1% ж/ж, тамыз: +1,7% ж/ж).