Инвестициялық шолу №333. Хедж құқығы

Тәуекел жасайтын уақыт емес

Екінші онкүндіктің ортасына қарай Әмірліктердің қор нарықтары шамалы минуспен аяқтады

DFM General Index, динамикасы, 1 жыл

UAE ESG Index, динамикасы, 1 жыл

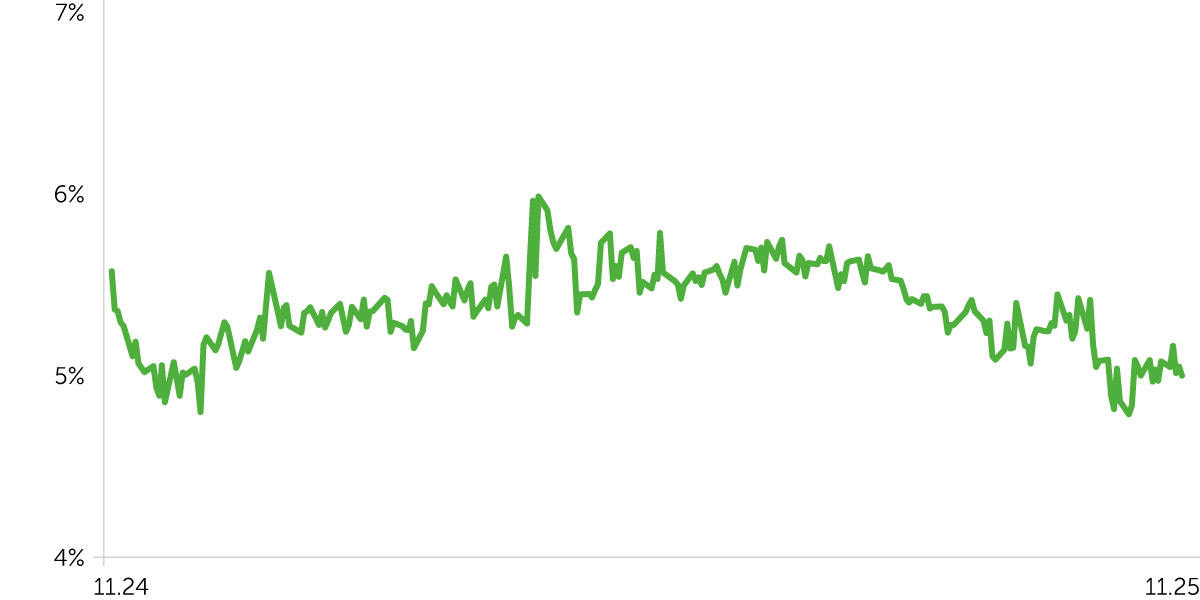

Кірістілігі, форвардтық мөлшерлеме 1м10л, БАӘ, 1 жыл

Brent маркалы мұнай, 1 жыл

3–17 қараша аралығында тәуекелді активтердің жаһандық сатылымы БАӘ-нің қор нарығына да әсер етті. Осы кезеңде Dubai Financial Market (DFM) және Abu Dhabi Securities Exchange (ADI) индекстері тиісінше 1% және 1,1%-ға төмендеді, ал S&P 500 индексі 2,6%-ға түзетілді. Бұл динамика ФРЖ-ның риторикасының қатаңдауымен және желтоқсандағы отырыс қорытындысы бойынша оның мөлшерлемесін төмендету ықтималдығының қайта қаралуымен байланысты болды. Эмираттардың үш апта қатарынан төмендеген бенчмарктеріне қосымша қысымды мұнай бағасының төмендеуі де көрсетті.

Түзету жергілікті нарықтағы секторлардың көпшілігіне әсер етті. Өсім көшбасшыларының қатарынан коммуналдық қызмет жеткізушілері шықты (+2,75%). Бұл индустрияға қолдауды TAQA компаниясының күшті нәтижелері және тұрақты дивидендтік ағыны қамтамасыз етті. Орташа оң динамиканы (+0,4%) екінші қажеттілік тауарларын өндірушілер көрсетті. Минусқа кеткен секторлар: қаржы (-1,6%), энергетика (-2,09%), өнеркәсіп (-2,86%), құрылыс (-1,87%) және телекоммуникация (-2,09%). Ең көп төмендегендер қатарында күнделікті тұтыну тауарларын жеткізушілер болды (-3,24%). Қаржы секторында оң ерекшеленген компания — SHUAA Capital, ол қаңтар–қыркүйек кезеңінде өткен жылғы шығыннан кейін 198 млн дирхам көлемінде таза пайда туралы есеп берді, бұл қайта құрылымдау кезеңінің аяқталғанын білдіретін маңызды сигнал болды.

БАӘ-нің 10 жылдық мемлекеттік облигацияларының кірістілігі шамамен 5,13% деңгейінде қалды, ал АҚШ-тың 10 жылдық қазынашылық облигацияларының кірістілігі 4,14%-ға дейін өсті. Нәтижесінде олардың арасындағы спред қарашаның басындағы 102 б.п.-тан ай ортасына қарай шамамен 99 б.п.-қа дейін қысқарды.

Экономика жаңалықтары

- Шикізатқа қатысы жоқ жеке сектор БАӘ экономикасының негізгі өсім драйвері болып қала береді. S&P Global деректеріне сәйкес, қазан айында ел бойынша жиынтық PMI 53 балдан жоғары деңгейде сақталды, ал Дубайда қаңтардан бергі ең жоғары көрсеткішке – 54,5-ке жетті. Бұл жаңа тапсырыстар мен өндіріс көлемінің тұрақты өсуін, шығындардың қалыпты артуын және ұстамды кадрлық саясатты көрсетеді.

- Нақты сектор ішкі сұраныстың тұрақтылығын растайды. Ресми статистикаға сәйкес, Дубайдың ЖӨӨ 2025 жылдың бірінші жартыжылдығында сауда, туризм, қаржы индустриясы және құрылыс есебінен жылдық есеппен шамамен 4–5%-ға өсті. Абу-Дабиде турпоток пен қонақүй бизнесінің кірістері екі таңбалы өсім көрсетті, қонақүйлердің жүктемесі жоғары деңгейде сақталды. Бұл БАӘ ЖІӨ-дегі қызмет көрсету секторының үлесін кеңейтеді және тұтынушылық белсенділікті қолдайды. Логистика мен цифрлық экономикаға тікелей шетелдік инвестициялар ағынының артуы елге өңірлік инвестициялық хаб мәртебесін бекітеді.

Компания жаңалықтары

- Abu Dhabi National Energy Company (TAQA) қаңтар–қыркүйек аралығында кірісті жылдық есеппен 2,9%-ға арттырып, 42,7 млрд дирхамға жеткізді, ал таза пайдасы 6,1 млрд, EBITDA көрсеткіші 16 млрд дирхамды құрады. Компанияның күрделі шығындары 47%-ға өсіп, 8,9 млрд дирхамға жетті, бұл реттелетін желілер мен генерация жобаларына инвестициялардың жеделдеуін көрсетеді.

- SHUAA Capital (SHUAA.AE) ағымдағы жылдың тоғыз айында 198 млн дирхам мөлшерінде таза пайда тапты, бұл 2024 жылдың сол кезеңіндегі 138 млн дирхам шығыннан кейінгі нәтиже. Бұл көрсеткіш капиталды оңтайландыру және шығындарды қысқарту есебінен қол жеткізілді. Cost/Income Ratio (шығындар/табыстар коэффициенті) өткен жылғы 103%-дан 92%-ға дейін төмендеді.

- ADNOC Gas (ADNOCGAS) үшінші тоқсан бойынша табысты есепті ұсынды. Пайда өсімі ішкі нарықтағы кірістердің артуы және келісімшарттық портфельді оңтайландыру есебінен қамтамасыз етілді. Менеджмент дивидендті тоқсан сайын төлеуге көшу туралы жариялады, бұл ADNOC-тың инвестициялық тартымдылығы үшін оң фактор болып табылады.

Алдағы екі аптадағы күтулер

Қысқа мерзімді перспективада мұнай бағасының бүйірлік динамикасын болжаймыз, оған Ресейдің мұнай-газ инфрақұрылымына жасалған соққылар мен «Роснефть» және «Лукойл» компанияларына қатысты санкциялар салдарынан РФ-тан көмірсутек экспортының төмендеуі қолдау көрсетеді. Қысқа мерзімді мұнай бағасының секірісі геосаяси сыйақының артуына себеп болуы мүмкін. Алайда іргелі тұрғыда тәуекелдер әлі де «қара алтын» котировкаларының төмендеу жағына ығысқан. Қараша және желтоқсан айларында ОПЕК+ өндіру квоталары тиісінше тәулігіне 137 мың баррельге бірізді түрде артқаны туралы естеріңізге саламыз. Жыл басынан бері ОПЕК+ квоталары тәулігіне 2,88 млн баррельге көбейді. Қазақстандағы ең ірі Теңіз кен орнындағы реконструкцияның аяқталуы және АҚШ-тағы өндіру көлемінің рекордтық 13,86 млн баррельге дейін өсуі де «қара алтын» бағасына қысым көрсетеді.

БАӘ акциялар нарығы үшін тәуекелдер балансы аралас болып көрінеді. Желтоқсанда ФРЖ мөлшерлемесін төмендету ықтималдығының азаюы құбылмалылықты күшейтеді және қарыз құралдарының жоғары кірістілігін сақтауға ықпал етеді. БАӘ шикізатқа қатысы жоқ секторының оң динамикасы және күшті корпоративтік есептер жергілікті дивидендтік тарихтарға қызығушылықты қалпына келтіру үшін негіз қалыптастырады. Алдағы екі аптада DFM және ADI индекстерінің қалыпты теріс динамикасын болжаймыз. Бұл жағдайда ең тартымды болып коммуналдық компаниялар мен тұрақты банктер көрінеді, ал девелоперлер мен өнеркәсіптік компаниялар мөлшерлемелерге және жаһандық тәуекелге деген сұраныстың өзгеруіне ең сезімтал болып қалады. Техникалық көрініс түзетудің жалғасуын да көрсетеді. DFM котировкалары 50 күндік жылжымалы орташа деңгейден төмен түсті және әзірге RSI индикаторы бойынша артық сатылған аймаққа жеткен жоқ.