Инвестициялық шолу №336. Векторды таңдау

12 қаңтардағы сыртқы шолу

Жахандық картина

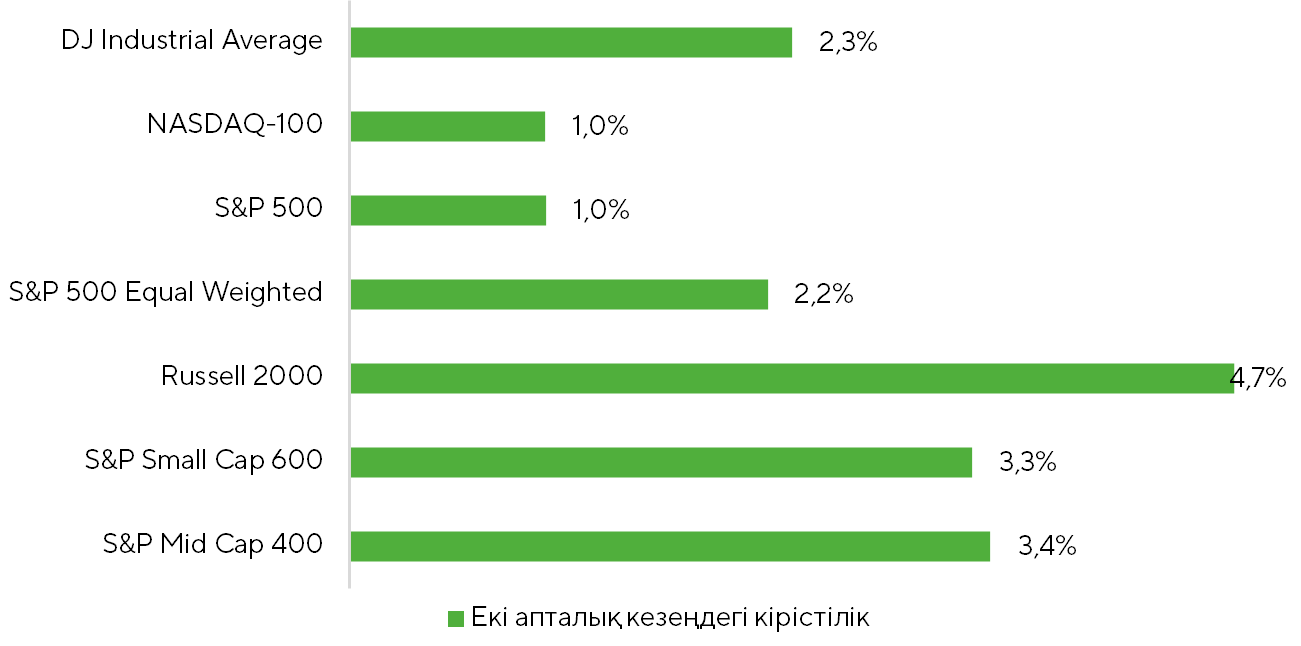

Соңғы екі аптада АҚШ нарығындағы ралли кеңейді. Мұны S&P 500-дің тең салмақталған индексінің (+2,2%) нарықтық капиталдандыру бойынша салмақталған баламасымен (+1%) салыстырғанда озған серпіні көрсетеді. Технологиялық бағыттағы өсім баяулады. NASDAQ 100 1%-ға көтерілді, ал инвесторлардың назары орта және шағын капиталдандырудағы акциялар сегментіне ауысты. S&P Mid Cap 400 және S&P Small Cap 600 индекстері тиісінше 3,4% және 3,3% қосты, ал басты бенефициар Russell 2000 болып, 4,7% өсім көрсетті.

Дереккөздер: FactSet, Freedom Broker

Қазіргі сәтте негізгі нарықтық драйвер ретінде ФРЖ саясаты емес, «Златовласка экономикасы» сценарийінің біртіндеп бағалануы (pricing) алға шығып отыр. Бұл сценарий экономикалық қызусыз тұрақты экономикалық өсуді, сондай ақ инфляциялық қысымның қалыпқа келуімен қатар жүретін кезеңді болжайды.

Осындай үміттердің қалыптасуы проциклдік секторларға деген сұранысты қолдап, капиталды экономикалық цикл фазасына сезімтал бағыттарға қайта бөлуді ынталандырады.

Осы контекстте маңызды факторлардың бірі — АҚШ тың үшінші тоқсандағы ЖІӨ динамикасы бойынша алдын ала мәліметтер. Тұтынушылық шығындар мен таза экспорт компоненттері инвесторлар қауымдастығының күтулерінен асып түсті. Нақты ЖІӨ өсімі алдыңғы тоқсанмен салыстырғанда жылдық есепте 4,3%, ал 2024 жылдың сәйкес кезеңімен салыстырғанда 2,3% болды (консенсус: 3,3%). Аналитиктердің жеке бағалары 2,8–3,8% диапазонында орналасқан. Қазан–қараша айларындағы инфляция жөніндегі аномальды төмен көрсеткіштер де нарықтық күтулерге қосымша қолдау көрсетті. Бұл экономика инфляциялық қысым әлсіреген жағдайда ЖІӨ нің тұрақты өсу режиміне ауысып жатқаны туралы тезисті нығайтты. Осының жиынтығы инвесторлардың тәуекелге тәбетін күшейтіп, циклдік акциялардың серпінін қолдады.

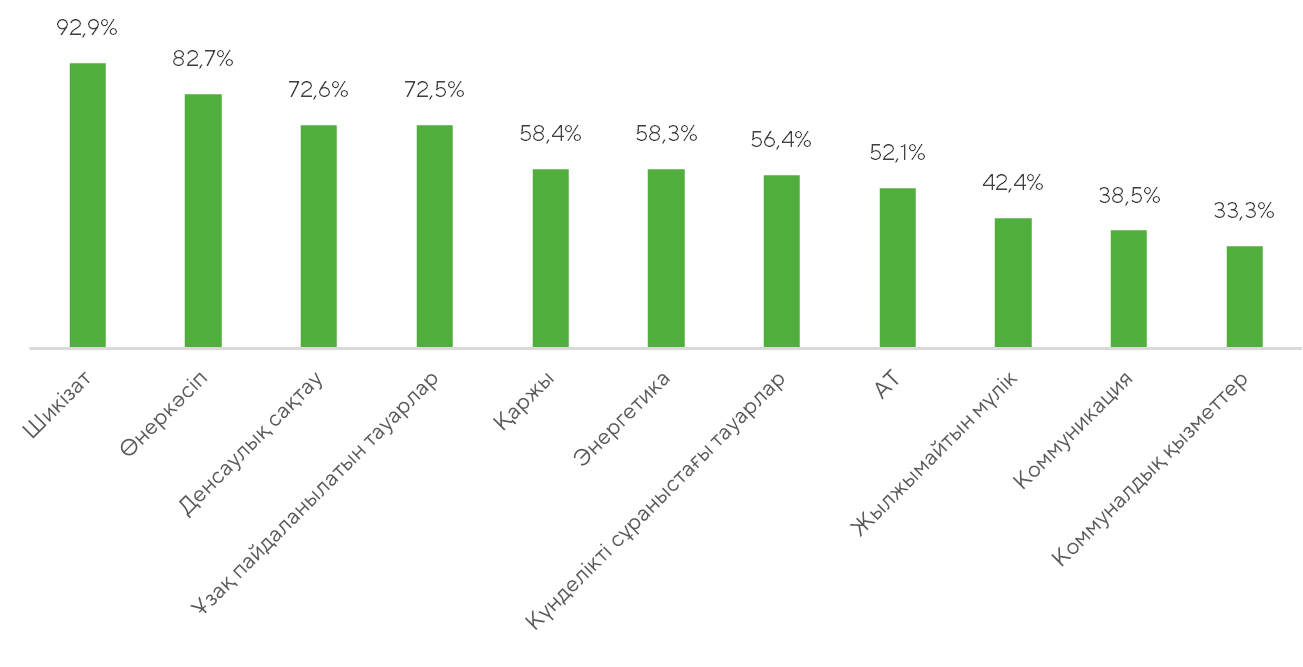

Ағымдағы нарықтық қозғалыстың проциклдік сипатын талданып отырған кезеңде оң кірістілік көрсеткен компаниялардың үлесін көрсететін кеңдік индикаторларының динамикасы да растайды. S&P 500 индексі құрамында раллиге ең белсенді қатысып отырғандар — шикізат пен материалдар, өнеркәсіп, сондай ақ тұтынудың ұзақ мерзімді тауарлары секторлары. Бұл секторларда тиісінше 92,9%, 82,7% және 72,2% эмитенттер оң динамика көрсетті. Циклдік емес бағыттардың ішінде денсаулық сақтау секторы ерекшеленеді, онда өсім көрсеткен компаниялардың үлесі 72,6% ға жетті. Біз мұны 2025 жылы қалыптасқан қолайлы реттеушілік және саяси ортамен байланыстырамыз. Ұқсас жағдай шағын капиталдандыру сегментінде де байқалады — S&P Small Cap 600 индексінде. Мұнда шикізат секторындағы эмитенттердің 96,4%, өнеркәсіп секторындағы 85,9%, ал ұзақ мерзімді тұтыну тауарлары өндірушілерінің 83,7% оң динамика көрсетті.

Нарық кеңдігі: оң кірістілігі бар компаниялардың үлесі. Дереккөздер: FactSet, Freedom Broker

Соған қарамастан, АҚШ нарығы беткі жағынан тәуекелге деген қызығушылықтың артуын және проциклдік бағыттардың күшеюін көрсетіп, күшті экономика сценарийін бағалап жатқанымен, «капоттың астында» жаңалықтар ағыны қанық әрі өзара қайшылыққа толы болып отыр. Бірқатар жағдайларда бұл ақпарат ағыны нарықтағы оң көңіл‑күймен айқын қарама‑қайшылыққа түседі. Мұндай жаңалықтардың негізгі көзі тағы да АҚШ президенті Дональд Трамп болып отыр.

Мәселен, 3 қаңтарда АҚШ‑тың Венесуэлада әскери операция жүргізгені туралы хабарлар аясында және бұл елдегі ықтимал саяси өзгерістерге қатысты алып‑қашпа әңгімелердің күрт күшеюі нәтижесінде нарыққа американдық мұнай алпауыттарының қайта оралуы мүмкін деген күтулер сіңе бастады. 5 қаңтарда S&P 500 индексінің энергетикалық секторы тарихи максимумды жаңартты. Алайда бұл оптимизм қысқа мерзімді болып шықты және тез арада кері қозғалыспен ауысты. Біздің бағалауымызша, қазіргі жағдайда — шикізат бағасының салыстырмалы түрде төмен деңгейін және ұсыныстың сақталып отырған профицитін ескерсек — Венесуэланың мұнай секторына инвестиция салу экономикалық тұрғыдан орынсыз көрінеді. АҚШ әкімшілігінің Венесуэланың мұнай саласын дамыту үшін америкалық компанияларды субсидиялау туралы ұсыныстары бұл кезеңде шынайы сценарийден гөрі саяси риторика ретінде қабылданады.

12 қаңтарда АҚШ-та ФРЖ төрағасы Джером Пауэллге қатысты қылмыстық тергеу басталғаны туралы хабарлар пайда болды, бұл реттеуші басшылығына әкімшілік қысым көрсетіліп жатыр деген пікірталастарды күшейтті. Мұндай оқиғалар ФРЖ‑ның алдағы шешімдерінде саяси премияның артуына және реттеушінің институционалдық тәуелсіздігіне қатысты белгісіздіктің күшеюіне әкелуі мүмкін.

Пауэллдың өзі болып жатқан жағдайды ФРЖ қабылдайтын шешімдерге ықпал ету әрекеті ретінде сипаттады. Трамп әкімшілігінің әрекет логикасын ескерсек, мұндай дамулар толық күтпеген жайт емес, дегенмен қазіргі уақытта біз Пауэлл мен ФРЖ жұмысына төнетін нақты тәуекелдерді шектеулі деп бағалаймыз. Айтарлықтай салдарға қол жеткізу үшін әдейі жасалған құқықбұзушылықтардың дәлелі қажет болар еді, әрі сот жүйесі Ақ үйдің жағында болады деп айтуға да болмайды.

Нарықтық реакция да осыған ұқсас бағалауды көрсетеді: қазіргі уақытта бұл тақырып инвесторлар қауымдастығы тарапынан едәуір дәрежеде еленбей отыр.

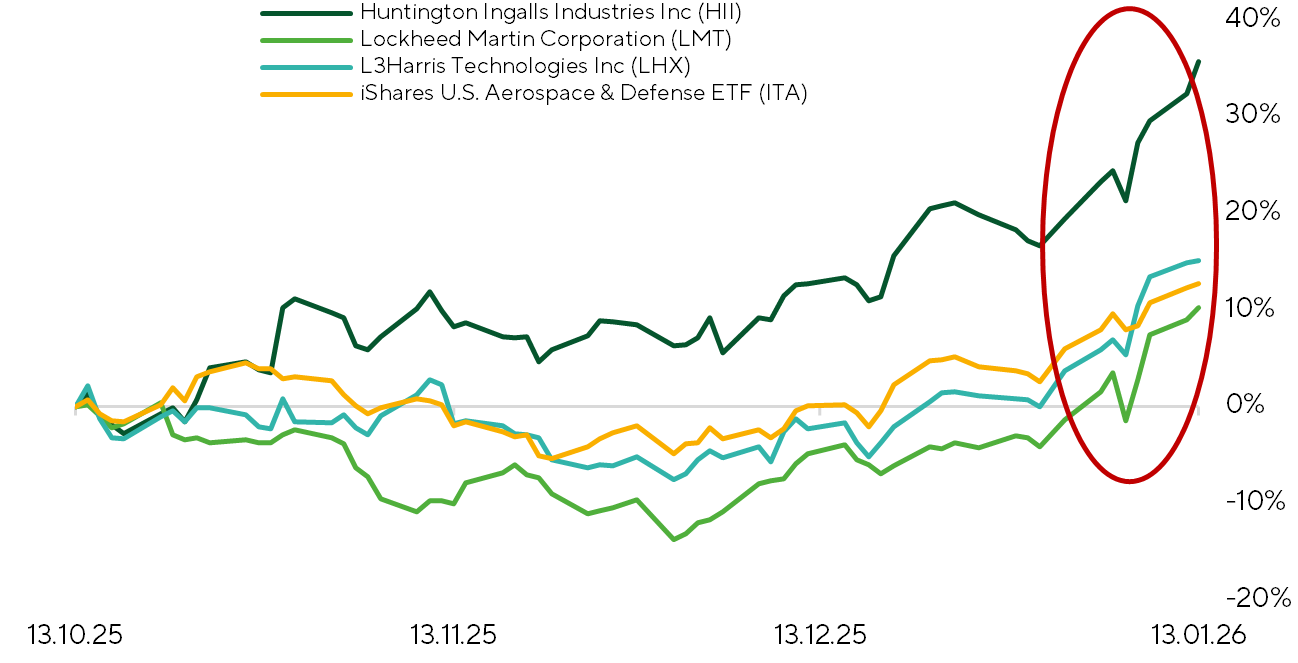

Қарастырылып отырған кезеңде инвесторлардың қосымша назарын қорғаныс секторы аударды. Бұл Орталық және Латын Америкасы өңірлеріндегі геосаяси шиеленістің күшеюі, Иран төңірегіндегі жағдайдың ушығуы және Гренландияға стратегиялық бақылау мәселелерінің белсенді талқылануы аясында логикалық құбылыс болып көрінеді. 8 қаңтарда Дональд Трамп АҚШ‑тың қорғаныс бюджетін $1,5 трлн деңгейіне дейін ұлғайту ниетін мәлімдеді. Біздің бағалауымызша, нарықтың бастапқы оң реакциясы соңғы уақытта жасалған қатаң сыртқы саяси мәлімдемелер мен әрекеттердің жиынтығымен айтарлықтай дәрежеде түсіндіріледі. Бұл қысқа мерзімді перспективада қорғаныс компанияларының котировкаларына қолдау көрсетті.

Қорғаныс компаниялары акцияларының қалыпқа келтірілген кірістілігі. Дереккөздер: FactSet, Freedom Broker

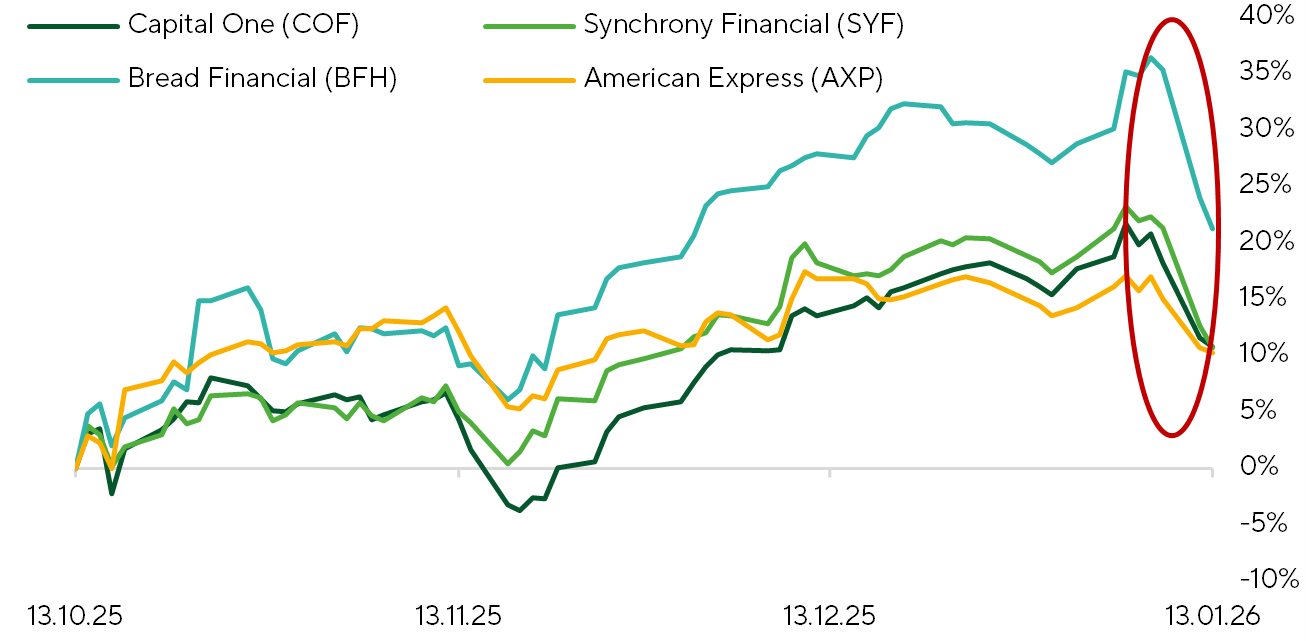

10 қаңтарда Трамптың кредиттік карталар бойынша жылдық пайыздық мөлшерлемелерге 10% көлемінде шекті деңгей енгізу туралы ұсынысы тұтынушылық қаржы секторындағы компаниялардың акцияларының нарықтық бағасының күрт төмендеуіне әкелді. Аталған компаниялардың акция бағамына қысым олардың бизнес‑модельдерінің ерекшеліктеріне байланысты: мұнда проценттік кіріс кепілсіз несиелер бойынша кредиттік тәуекел мен күтілетін шығындарды өтеуде негізгі рөл атқарады.

Қаржы институттары акцияларының қалыпқа келтірілген кірістілігі. Дереккөздер: FactSet, Freedom Broker

Нарық фокусы

Жаңалықтар ағымының қарқындылығы кем дегенде қаңтар айының соңына дейін сақталады деп күтеміз. Геосаяси оқиғалардың болжамдылығы шектеулі болғанына қарамастан, нарық біртіндеп назарын 2025 жылдың төртінші тоқсанына арналған корпоративтік есептілік маусымына аударуы ықтимал. Бұл маусым қазір қарқын алып келеді және нарық қатысушылары үшін жаңа ақпараттың негізгі көзіне айналуда.

Қор нарығындағы көңіл-күйге қолдау көрсетуі мүмкін қосымша фактор — АҚШ‑тың қазан–желтоқсан айларына арналған ЖІӨ‑нің алғашқы бағасының жариялануы. Біздің nowcast‑моделімізге сәйкес, бұл көрсеткіш жылдық есепте 2,4% өсім көрсетеді. Осылайша 2025 жыл бойынша ЖІӨ өсімі жөніндегі жалпы бағамыз 2,46% деңгейінде қалыптасады (нарық консенсусы – шамамен 1,8%).

Деректер оң күтуден жоғары шыққан жағдайда нарықтың қалыпты позитивті реакциясын күтуге болады.

Ірі капиталдандыру сегментіндегі компаниялардың нәтижелеріне қатысты болжамдар оптимистік көрініп отыр. FactSet консенсусына сәйкес, төртінші тоқсанда EPS жылдық есепте 7,9% өседі деп күтіледі. Бұл сценарий жүзеге асқан жағдайда S&P 500 индексіне кіретін компаниялар 2025 жылды EPS көрсеткішінің жылдық есепте 12,4% жиынтық өсімімен аяқтайды (Freedom Broker базалық болжамы: +12%, оптимистік: +12,5%).

Шағын капиталдандыру сегментінде FactSet консенсусында EPS өсімі соңғы тоқсан бойынша жылдық есепте 22,4%, ал жыл қорытындысы бойынша 16,4% деңгейінде болжанып отыр. Бұл көрсеткіштер көбіне төмен база әсерімен түсіндіріледі. Күтілетін қалпына келу серпіні сегменттің пайда рецессиясынан шығуын білдіреді және 2022 жылдан бергі алғаш рет EPS‑тің оң динамикасын тіркейтін жыл болмақ.

19–31 қаңтар аралығында S&P 500 индексіндегі 117 компания, S&P Small Cap 600 индексінен 64 компания, және Russell 2000 индексінен 126 компания есептілігін жариялайды.

20 қаңтарда Netflix (NFLX) тоқсандық нәтижелерін жариялайды. Соңғы апталарда компания акциялары Warner Bros. (WBD) компаниясымен мәмілеге қатысты жаңалықтар, сондай‑ақ Paramount–Skydance (PSKY) медиакомпаниясы үшін болған бағалық бәсекелестік аясында қысымға түсті. Warner Bros. директорлар кеңесі Paramount–Skydance компаниясының қайталама ұсынысын қабылдамай, Netflix‑пен ықтимал бірігу нұсқасын қолдағаннан кейін, Netflix акцияларының нарықтық бағасы тұрақтану белгілерін көрсетті. Сонымен бірге компания бизнесі жоғары фундаменталды тұрақтылығын сақтап отыр. Компания жаһандық абоненттер базасын ұлғайтуды жалғастыруда. Бұл төмен churn‑ratio жағдайында жазылым бағасын көтеру есебінен, сондай‑ақ компания бизнесіне белсенді түрде интеграцияланып жатқан жарнама негізіндегі жазылым деңгейі арқылы табысты арттыру есебінен қосымша өсу драйверлерін қалыптастырады.

Егер Warner Bros.-пен мәміле сәтті жүзеге асса, Netflix жетекші стриминг платформалары мен киностудияларды біріктіретін ең ірі медиахолдингтердің біріне айналуы мүмкін.

Егер сатып алуға антимонополиялық органдар тыйым салса, компания келісімшарт талаптарына сәйкес Warner Bros.-қа $5,8 млрд көлемінде бір реттік өтемақы төлейді.

Төртінші тоқсанға арналған есеп аясында Netflix қаржылық нәтижелер бойынша орташа позитивті динамика көрсетуі және табыс жөніндегі консенсусты аздап басып өтуі мүмкін. Бұл ең алдымен жарнамалық табыстардың өсуі мен желтоқсандағы мықты премьерлердің арқасында, олардың қатарына Stranger Things сериалының финалдық маусымы және спорттық трансляциялар кіреді.

Операциялық маржа бойынша біз премьерлік кезеңдегі жоғары маркетингтік шығындарды ескере отырып, көрсеткіштер кем дегенде нарықтық орташа күтулер деңгейінде болады деп болжап отырмыз.

Freedom Broker-дің NFLX акциясы бойынша 12 айлық мақсатты бағасы — $107.

28 қаңтарда Microsoft (MSFT) қазан–желтоқсан кезеңіне арналған нәтижелерін жариялайды. Қазан айының соңындағы алдыңғы тоқсандық есептен бері компания акциялары шамамен 13% төмендеді. Бұл инвесторлардың жасанды интеллект бағыттарын дамытуға байланысты капиталдық шығындардың көлемі мен өсу қарқыны туралы алаңдаушылығының күшеюін көрсетеді. Алдыңғы тоқсанның күшті операциялық және қаржылық нәтижелеріне қарамастан, CAPEX‑тің күрт артуы және менеджменттің АИ инвестицияларын монетизациялау мерзімдері мен тетіктері жөнінде жеткілікті детализация бермеуі нарықтың есепке негативті реакция танытуына себеп болды.

Бұл жолы менеджменттің АИ‑инфрақұрылымына салынатын инвестициялар көлемі мен осы салымдардың күтілетін қайтарымы туралы пікірлері қайтадан негізгі назарда болады. Бұлттық есептеу қуаттарына сұраныстың жоғары деңгейде сақталуын, сондай‑ақ өткен тоқсанда дербес компьютерлер жеткізілімі бойынша күшті динамиканы ескере отырып, Microsoft‑тың есепті кезең қорытындысында сенімді қаржылық нәтижелер көрсетуі ықтимал. Сонымен бірге электрондық компоненттердің, ең алдымен жады микросхемаларының, қымбаттауы 2026 жылы ПК сатылымдарына потенциалды қысым тудыруы мүмкін.

Бұл фактор Microsoft менеджментін болжамдарға қатысты анағұрлым консервативті ұстаным қабылдауға итермелеуі мүмкін. Күтулер балансындағы қосымша элемент — бірқатар инвестициялық банктердің есеп алдында өз болжамдарын төмендетуі. Бұл консенсус‑күтілімдердің неғұрлым қолайлы деңгейін қалыптастырып, позитивті сюрпризге орын қалдырады. Жалпы алғанда, біз MSFT акцияларының орта мерзімді перспективада айтарлықтай өсу әлеуетін көреміз. Алайда алдағы есепке нарық реакциясы көп жағдайда менеджменттің ИИ‑стратегиясы мен осы инвестициялардың монетизациясына қатысты пікірлеріне тәуелді, ал бұл — жоғары белгісіздік факторы болып қалып отыр. Freedom Broker-дің MSFT акциясы бойынша 12 айлық мақсатты бағасы — $600.

Кеңейтілген нарық бойынша техникалық картина

S&P 500 жаңа жылдық ралли жасап, тарихи максимумдарды жаңартты. Қазіргі кезде бенчмарк психологиялық тұрғыдан маңызды 7000 деңгейінің алдындағы қарсылық аймағын тестілеп жатыр. 200 күндік жылжымалы орташа деңгейден жоғары саудаланатын компаниялардың үлесі 65%-ға жетіп, соңғы үш айдағы максимумға көтерілді, бұл нарық қозғалысының құрылымының жақсарғанын көрсетеді.

RSI индикаторы да (артық сатып алыну байқалмайды) әрі жылжымалы орташалар да өсуге әлі де орын барын растайды. «Бұқалық» көңіл-күй биржалық қатысушылар арасында басым болуды жалғастырады деп есептейміз.

Күтілетін сауда-саттық диапазоны

S&P 500 индексінің қозғалысы 6800–7100 тармақ диапазонында болады деп болжап отырмыз.