Инвестициялық шолу №339. Қорғанысқа ойнау

Данияр Оразбаев

Freedom Broker қаржылық талдау департаментінің талдаушысы

Неміс нарығы: жоғары деңгейге оралу

DAX индексі алдыңғы екі аптада айтарлықтай өсім көрсетіп, АҚШ Жоғарғы соты Трамптың есеп беру маусымы мен баж салығын алып тастау жағдайындағы тарихи максимумға айтарлықтай жақындады.

DAX индексіндегі өсім көшбасшылары

| Актив | мәні 06.02.2026 | мәні 20.02.2026 | Өзгеру |

| DAX Index | 24 721,46 | 25 260,69 | 2,2% |

| VNA GR Equity | 24,81 | 27,44 | 10,6% |

| ENR GR Equity | 152,15 | 164,70 | 8,2% |

| RHM GR Equity | 1 604,00 | 1 734,00 | 8,1% |

| DTE GR Equity | 30,26 | 32,71 | 8,1% |

| IFX GR Equity | 42,29 | 45,04 | 6,5% |

| MTX GR Equity | 380,20 | 401,30 | 5,5% |

| P911 GR Equity | 39,82 | 42,00 | 5,5% |

| MRK GR Equity | 121,60 | 127,75 | 5,1% |

| EOAN GR Equity | 17,70 | 18,56 | 4,9% |

| FRE GR Equity | 49,57 | 51,82 | 4,5% |

| ADS GR Equity | 152,40 | 158,65 | 4,1% |

| SY1 GR Equity | 72,78 | 75,62 | 3,9% |

| CON GR Equity | 70,64 | 73,30 | 3,8% |

DAX индексінің динамикасы, 1 жыл

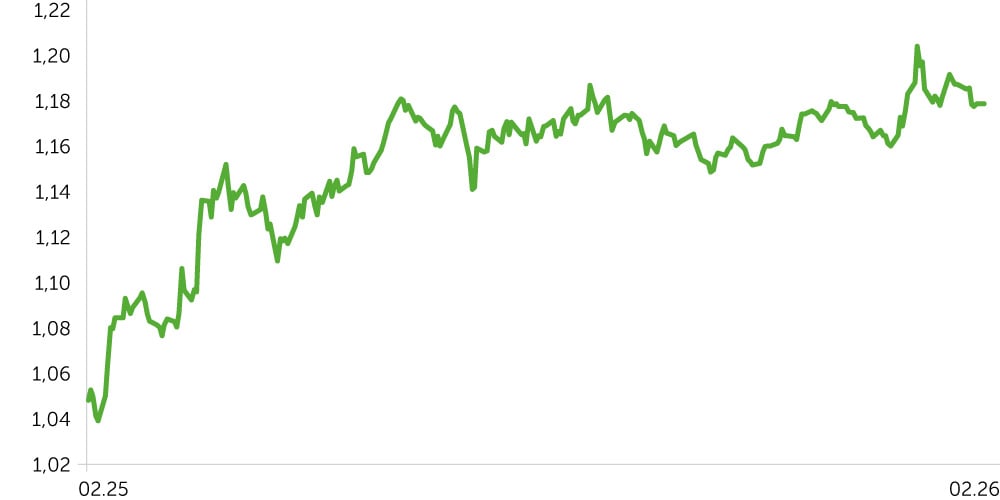

EUR/USD динамикасы, 1 жыл

9-13 ақпанда DAX индексі үшін сауда аптасы екінші рет қатарынан есептілік маусымы аясында баға белгілеудің аздап өсуімен аяқталды. Индекстің апталық өсуі 0,78% -ды құрады, алайда осы сәтте индекс таяудағы тарихи максимумдарға айтарлықтай жақындады. Апта басында еуропалық инвесторлардың назары Unicredit басшылығының жоғары болжамдарынан кейін дүйсенбі күні 2,2% -ға өскен банк секторына, сондай-ақ француз STMicroelectronics есебінен жақсы өсім көрсеткен технологиялық секторға аударылды. Дегенмен, аптаның ортасында бұл секторлар өсімнің бір бөлігін жоғалтты, оның ішінде компанияның 2026 жылға арналған болжамы шыққаннан кейін француз Dassault Systemes бағамдарының 21% -ға және неміс Commerzbank бағамдарының 2% -ға құлдырауына байланысты. Нәтижесінде банк секторы 5% -дан астам төмендеді, оның ішінде Standard Chartered, HSBC және Banco Santander. Екінші жағынан, өткен тоқсанда таза пайданы үш есе арттырған Siemens Energy-дің тамаша есебін атап өтейік, бұл акциялардың күндізгі 8,4% -ға өсуіне және тарихи максимумдарға алып келді. Айта кетейік, есептілік маусымының басталуы инвесторлардың тоқсандық табысқа қатысты консенсус-болжамдарын жақсартты, ол бұрынғы -4% ж/ж орнына 1,1% ж/ж төмендейді деп күтілуде. Тұтастай алғанда, нарықтардың назары ИИ секторында болды, ол бойынша алаңдаушылық көңіл-күйге теріс әсер етті. Оның үстіне аптаның соңына қарай АҚШ-тағы инфляция туралы мәліметтер шықты, ол күтілгеннен жақсы болып шықты, бұл маусым айындағы отырыста мөлшерлемені төмендету ықтималдығының аздап артуына алып келді.

Келесі сауда аптасы 16-20 ақпан аралығында қатарынан үшінші рет оң нәтиже берді. Бұл жолы DAX индексінің өсуі анағұрлым маңызды болды және 1,4% -ды құрап, тарихи максимумға едәуір жақындады. Жалпы, нарықтардың назары есеп беру маусымында болды. Аптаның бірінші жартысында қорғаныс, денсаулық сақтау, жылжымайтын мүлік сияқты секторлардың өсуін және апта қорытындысы бойынша банк секторындағы акциялардың күрт қалпына келуін атап өтеміз. Британдық BAE Systems компаниясының оң қаржылық есебінің арқасында Еуропаның қорғаныс секторы бір аптада 4,6% -ға өсті. Саяси жаңалықтар арасында ЕОБ-ның қазіргі басшысы Кристин Лагард 2027 жылы Францияда өтетін президент сайлауына дейін отставкаға кетуді жоспарлап отырғаны туралы Financial Times ақпаратын атап өтеміз. Сондай-ақ апта соңында еуропалық индекстер АҚШ Жоғарғы соты Трамптың баж салығын алып тастағаннан кейін айтарлықтай өсті. Апта соңында индекстің өсуінің тағы бір факторы Германиядағы іскерлік белсенділік индексі (PMI) бойынша алдын ала деректер болды, ол төртінші ай қатарынан өсуді көрсетті. PMI жалпы көрсеткіші қаңтардағы 52,1 тармаққа қарағанда 53,1 тармаққа жетті, бұл күтілгеннен едәуір жоғары. Жекелеген оқиғалар арасында бейсенбіде неміс Bayer акцияларының 7,1% -ға күрт төмендегенін атап өтеміз. Фармацевтикалық компания Roundup компаниясының канцерогенді өніміне қатысты АҚШ-тағы ондаған мың талап-арыздарды шешу үшін $7,25 млрд төлеу туралы келісімге қол жеткізгенін мәлімдеді.

27 ақпанда дәстүрлі түрде Германиядағы инфляция бойынша ақпан айының ай сайынғы алдын ала деректері шығады, ол қаңтардағы 2,1% -ға қарағанда 2% -ды құрайды деп күтілуде. Еуроаймақтағы инфляция туралы деректер сәл кешірек, 3 наурызда жарияланады. 6 наурыздан бастап Германияның статистикалық кеңсесі, әдеттегідей, қаңтарда бірнеше маңызды макрокөрсеткіштерді шығарады. Бірінші кезекте өнеркәсіптік тапсырыстар бойынша деректер шығады, олар бойынша өткен айдың 7,8% а/а жоғары базасына байланысты 4,3% а/а төмендеу күтілуде. 9 наурызда өнеркәсіптік өндірістің кезегі келеді, болжам бойынша ол 3,2% м/м өседі. 10 наурызда Германияның сыртқы саудасы (экспорт, импорт) бойынша деректер жарияланады. Импорттың 0,3% а/а аздап төмендеуі және экспорттың 1,6% а/а едәуір төмендеуі күтілуде. Жақын арадағы ірі есептердің ішінде 4 наурызда есеп беретін Adidas және Continental және 5 наурызда есеп беретін Deutsche Post-пен Merck-ті атап өтеміз. 6 наурызда Lufthansa есебі, ал 10 наурызда Volkswagen және Hugo Boss есебі күтілуде.

Маңызды жаңалықтар

- Бундесбанк ай сайынғы есебінде құрылыс секторына кері әсерін тигізетін қолайсыз ауа райы жағдайларына байланысты 2026 жылдың бірінші тоқсанында Германия экономикасының «әлсіз» өсімін болжайды. Қорғаныс және инфрақұрылым секторының салыстырмалы түрде әлсіз экспорттық бәсекеге қабілеттілігі байқалады. Мемлекеттік шығыстардың, күшті еңбек нарығының және үй шаруашылықтарының кейінге қалдырылған жинақтарының артуы аясында көктемнен бастап өсудің жеделдеуі күтілуде.

- ZEW институтының нұсқасы бойынша Германиядағы инвесторлардың экономикалық көңіл-күй индексі қаңтардағы 59,6 пункттен ақпанда 58,3 пунктке дейін төмендеді. Reuters сауалнамасына қатысқан сарапшылар 65 пунктке дейін өседі деп күткен. Төмендегеніне қарамастан, сұралған инвесторлар тұтастай алғанда таяу жарты жылдықтың көкжиегінде жағымды күйінде қалып отыр.

- Неміс сауда-өнеркәсіп палатасы 2026 жылы Германияның ЖІӨ өсімі бойынша өз болжамын 0,7% -дан 1% -ға дейін жақсартты. Өсудің ықтимал факторлары ретінде мемлекеттік шығыстардың ұлғаюы және өсіп келе жатқан әлемдік экономика байқалады. Сондай-ақ палата өз индексін 26 мың компанияға сауалнама жүргізгеннен кейін ұсынды, ол 95,9 тармаққа дейін өсті, бірақ 110 тармаққа ұзақ мерзімді орташа мәннен төмен күйінде қалып отыр.

Күтулер мен стратегия

DAX индексі максимумдарға едәуір жақындай отырып, жергілікті бүйірлік диапазоннан шығу сценарийін іске асырды. Енді баға белгілеу бойынша рекордтардың одан әрі өсуі мен жаңартылуын күтуге болады. Дегенмен, 25800 пункттің деңгейінен төмен кетуден қорқу керек, бұл жалған сынақ пен бүйірге қайтуды білдіреді.