Двухнедельный обзор фондовых рынков №323

Актуальные тренды. Обзор на 30 июня

Глобальная картина

За две недели с середины июня S&P 500 поднялся на 3%, NASDAQ вырос на 3,8%, Dow Jones Industrial — на 3,6%. Структура ралли оставалась крайне неравномерной. Энергетики, производители материалов и в индустрии недвижимости наблюдалось выраженное снижение. ИТ и финансовая отрасли прибавили 2,2% и 1,1% каждая, обеспечив 76,4% прироста индекса широкого рынка. Несмотря на некоторые улучшения настроений в секторе компаний малой и средней капитализации, S&P Small Cap 600 и S&P Mid Cap 400 скорректировались на 0,7% и 0,8% соответственно.

Восходящий тренд был во многом обусловлен разрешением конфликта между Ираном и Израилем. На этом фоне скорректировались вниз цены на нефть и усилился интерес к рисковым активам. Несмотря срыв ядерной сделки с Ираном и сообщения СМИ о том, что он в состоянии быстро восстановить свои наработки по созданию атомного оружия, рынок считает инцидент исчерпанным. Острую реакцию рынка вызвало бы участие американской армии в наземной операции либо серьезные перебои в поставках нефти. Однако оба эти сценария в ближайшей перспективе выглядят крайне маловероятными

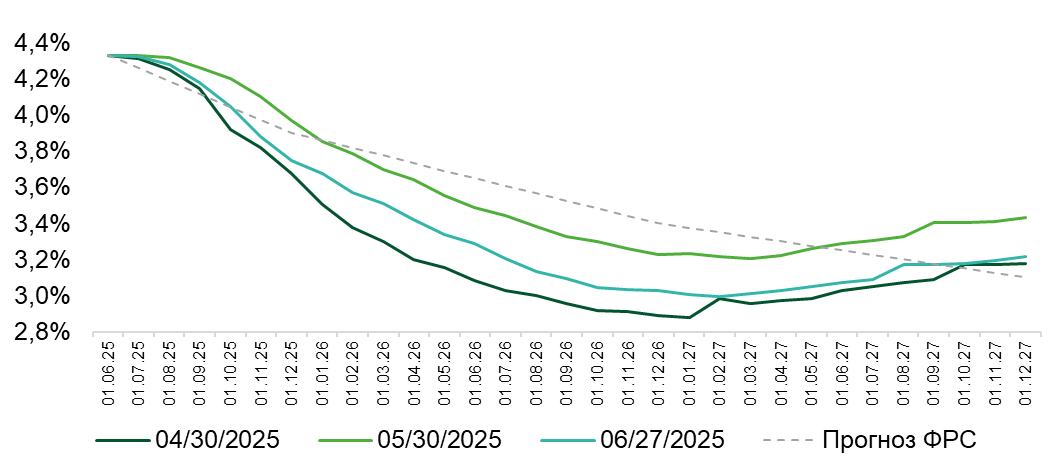

По итогам июньского заседания ФРС ставка, как и ожидалось, была сохранена на прежнем уровне 4,25–4,5%. Планы по корректировке ДКП также остались без изменений и предполагают два снижения ставки шагом по 25 б.п. Рынок отреагировал на решения регулятора нейтрально, вероятно, рассчитывая на смягчение его риторики. Судя по прогнозам монетарных властей, их позиция остается проактивной. Несмотря на отсутствие выраженного прогресса в достижении новых соглашений с большинством торговых партнеров США, повышенный риск ускорения инфляции с сохранением ее устойчивости в ближайшие два года, ФРС по-прежнему выражает готовность к смягчению ДКП в ближайшие месяцы. У американского регулятора есть опыт 2019 года, когда монетарные условия были смягчены, несмотря на рост цен. Отметим, что консенсус FactSet предполагает ускорение базовой инфляции на 50 б.п. к концу года. Напомним, что в сентябре 2024 года ставка ФРС была снижена, несмотря на увеличение импортных пошлин для Китая.

Ориентир Freedom Finance на текущий год остается более консервативным, чем общерыночные ожидания, и предполагает одно снижение ставки на 25 б.п. в текущем году и два в следующем.

Динамика изменения ожиданий по ставке ФРС

Источник: cmegroup.com

Прогресс в отношении торговых переговоров США с основными партнерами остается ограниченным, в течение последних двух недель рынок получил ряд позитивных сигналов. 27 июня американский министр торговли заявил о заключении рамочного соглашения между Пекином и Вашингтоном, что подтвердил и его китайский коллега. Спикер Белого дома Кэролайн Ливитт вновь подтвердила позицию президента Трампа, согласно которой приближение дедлайна по торговым переговорам не является критическим и их начало может быть перенесено.

Канада 30 июня отказалась от введения налога на цифровые сервисы, который мог коснуться ИТ-гигантов США, чтобы стимулировать переговорный процесс, что также поддержало «бычьи» настроения на биржах. На сегодняшний день ожидается подписание соглашения между соседними странами к 21 июля.

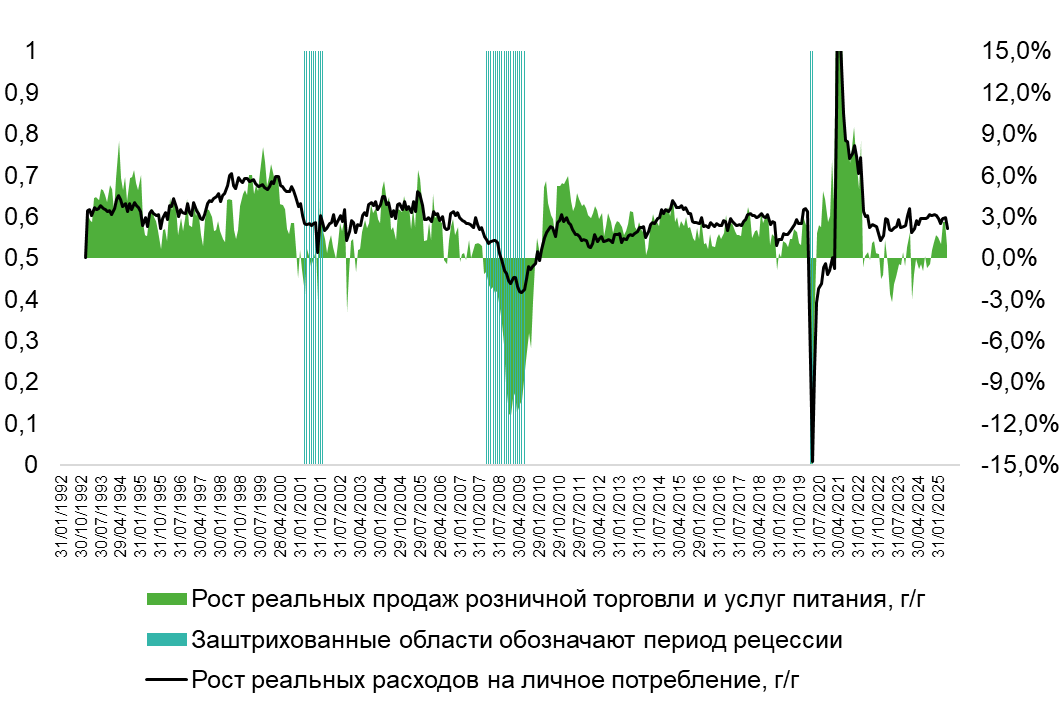

Макрокартина в течение последних двух недель была смешанной. С одной стороны, пятилетние инфляционные ожидания снизились с 4,2% до 4% г/г, а число первичных обращений за пособием по безработице за последнюю неделю оказалось меньше прогноза, составив 236 тыс., что соответствует диапазону 210–250 тыс. С другой стороны, расходы населения на личное потребление сократились на 0,1% м/м, при консенсусе, предполагавшем рост на ту же величину. Вкупе ухудшением динамики розничных продаж это указывают на некоторое ослабление потребительского спроса. В то же время реальные расходы на личное потребление в мае увеличились на 2,2% г/г, что можно охарактеризовать как в целом здоровый тренд.

Динамика расходов на личное потребление и розничных продаж

Источник: FactSet

Фокус рынка

Возможность дальнейшей отсрочки подписания новых торговых соглашений после 9 июля, скорее всего, сохранится. Время по-прежнему работает против команды Трампа, так как суд еще может оставить в силе решение предыдущей инстанции при рассмотрении апелляции в отношении тарифной политики. В этой связи Белый дом может вновь прибегнуть к угрозам, чтобы стимулировать торговых партнеров к скорейшему заключению рамочных сделок. Так, глава Минфина заявил, что, если сроки заключения соглашений будут затягиваться, импортные тарифы могут вернуться к уровням, обозначенным 2 апреля. Эта ситуация создает основание для всплесков волатильности в ближайшие две недели. В случае ужесточения риторики США возможна также локальная фиксация прибылей. В то же время мы считаем, что американская сторона воздержится от возвращения к изначальной практике чрезмерного давления на партнеров с целью стимулировать их к переговорам.

Макроэкономический календарь на предстоящие полторы недели будет практически пустым. Значимая статистика поступит в середине июля, когда выйдут данные инфляции за июнь, которые, как ожидается, отразят влияние ввозных пошлин.

Сезон отчетов за второй квартал стартует 10 июля. Его откроет Delta Airlines (DAL). Крупнейшие американские банки представят свои результаты 15 июля. Все это делает рынок уязвимым для спекуляций вокруг торговых переговоров, корпоративных новостей и внешней политики.

Акции малой капитализации

За рассматриваемый период Russell 2000 (ETF: IWM) поднялся на 2,4%, Russell Microcap (ETF: IWC) повысился на 2,8% соответственно, а состоящий из бумаг более финансово устойчивых эмитентов S&P Small Cap 600 (ETF: IJR) прибавил 2,2%. Таким образом, Russell 2000 отстал по темпам роста от S&P 500, относительная доходность составила -0,6%.

Корреляция между Russell 2000 и S&P 500 за двухнедельный период оказалась на отметке 0,72, и в свою очередь демонстрирует слом тренда, наблюдавшегося с середины февраля по середину июня, когда это соотношение составляло 0,9–0,99, сигнализируя о синхронном движении бенчмарков.

В настоящее время рынок постепенно закладывает в котировки эффект от принятия так называемого One Big Beautifull Bill Act, которым предусмотрено снижение налогов и социальных выплат. Влияние этого фактора на рынок будет неравномерным. Например, планируемое повышение госрасходов на оборону и инфраструктуру позитивно для небольших промышленных компаний. Составленный из их акций ETF PSCI за последние две недели подорожал на 5%. В то же время предусмотренное новым законом сокращение финансирования социальных программ, в частности Medicaid, уже привело к снижению PSCH ETF на 1,1%.

В ближайшие полторы динамику рынка продолжит определять торговая политика США. На этом фоне вероятно возвращение сильной прямой корреляции между движением крупнокапитализированного сегмента с малыми и средними компаниями. За ближайшие пару недель отчеты представят 27 эмитентов из индекса Russell 2000 и 15 из S&P Small Cap 600. Наибольший интерес вызовут релизы Aehr Test Systems (AEHR), поставщика оборудования для тестирования полупроводников, особенно силовых чипов (SiC), критичных для EV, а также AAR (AIR), специализирующейся на сервисах для авиаотрасли.

Техническая картина

С точки зрения теханализа ситуация для S&P 500 складывается благоприятно. С середины июня он остается в восходящем тренде. Обновление максимума состоялось при торговых оборотах выше среднего, что указывает на силу позитивного импульса. В течение нескольких сессий котировки находились выше предыдущего пика. В то же время индикатор RSI вошел в зону перепроданности. Проторговка после обновления исторического максимума является нормальной тенденцией. Если бенчмарку удастся удержаться выше 6140, это станет среднесрочным позитивным сигналом. Экспозиция глобальных управляющих на рынок США остается сравнительно низкой, что с учетом настроений розничных инвесторов оставляет потенциал для дальнейшего роста.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 6100–6250 пунктов