Двухнедельный обзор фондовых рынков №332. «Быки» переключились на бигтех

На зеленой волне

Позитивные данные макростатистики поддержали котировки инструментов на локальных фондовых площадках

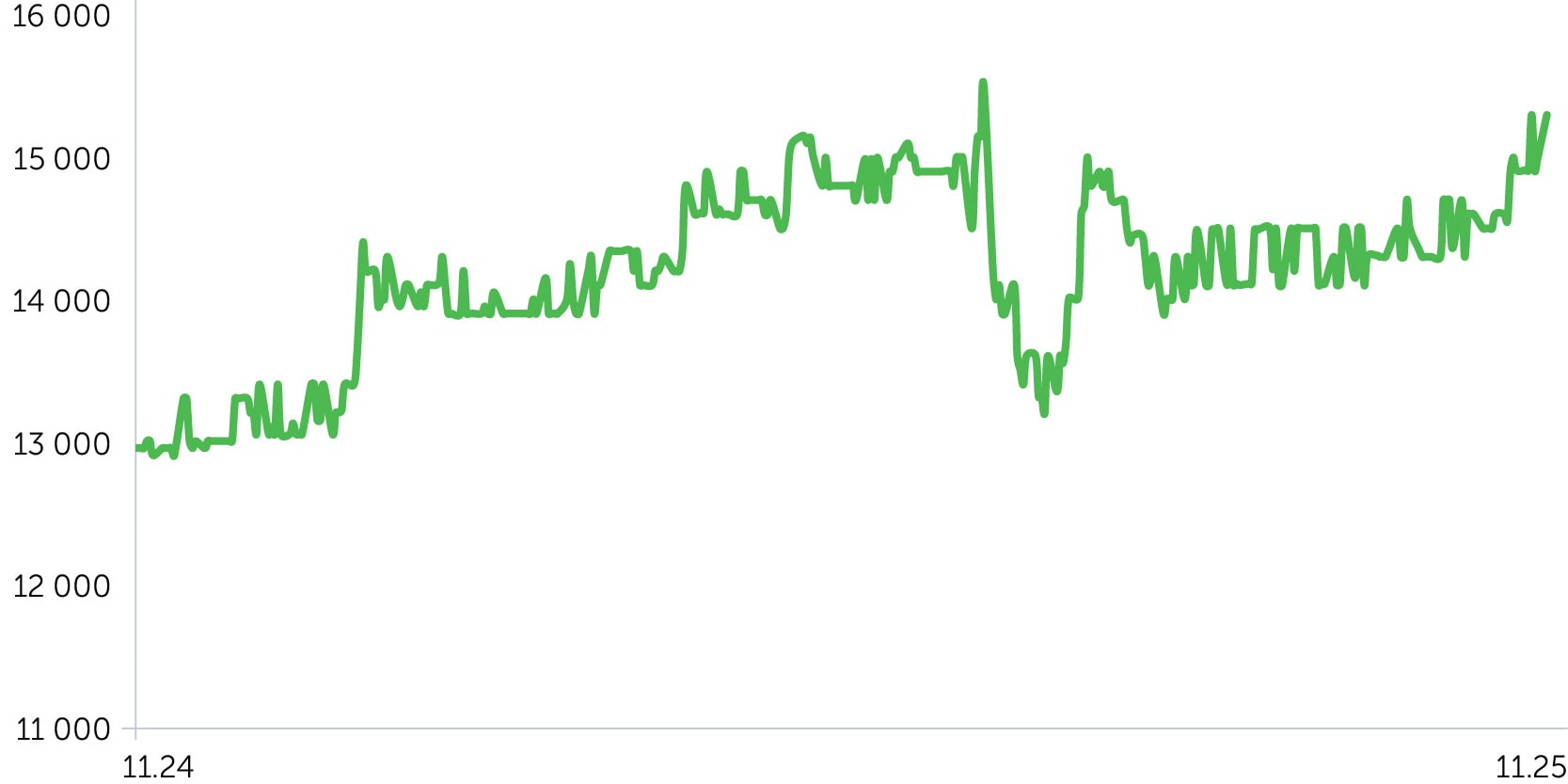

Динамика акций Telecom Armenia (пост-IPO)

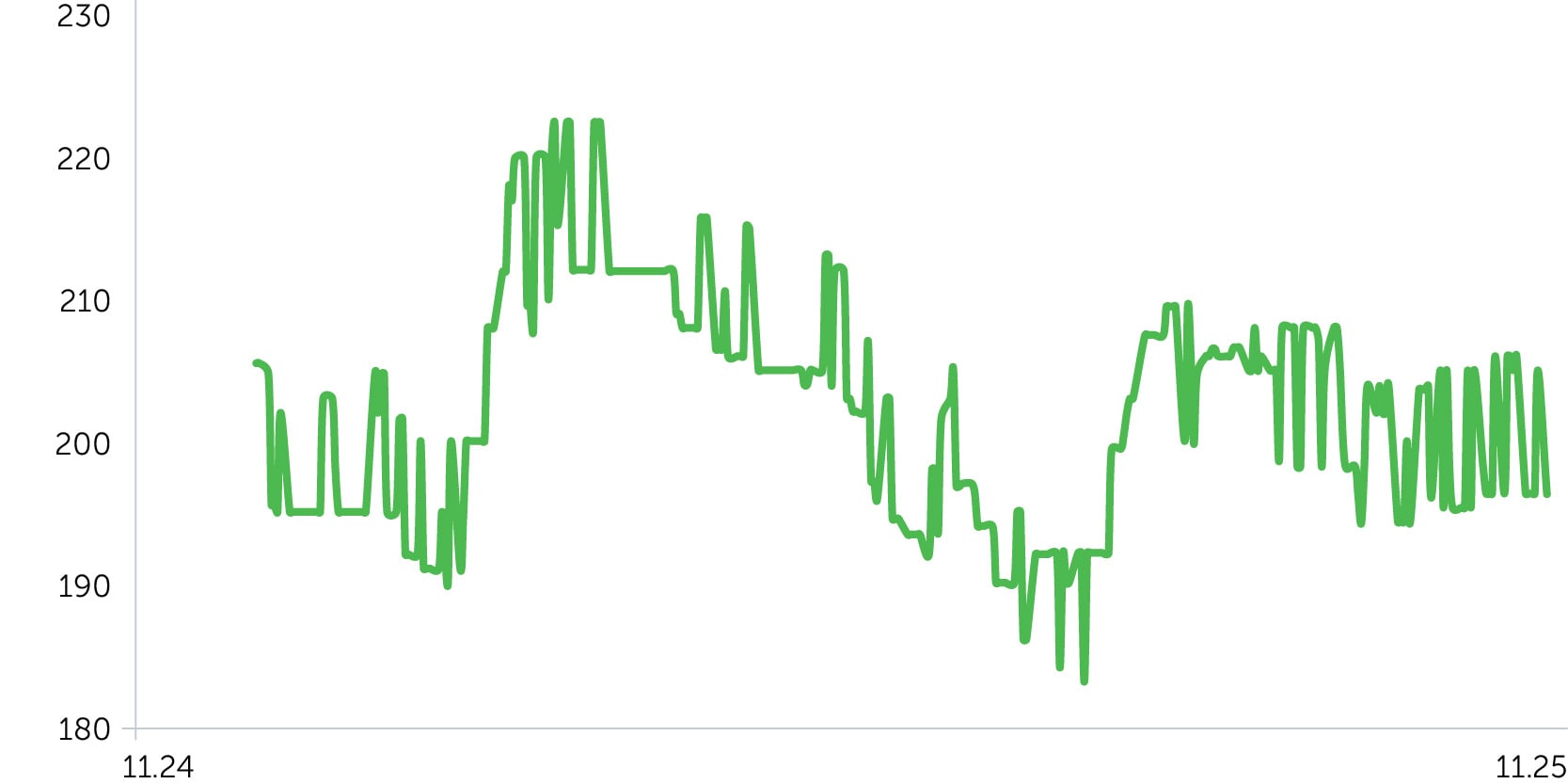

Динамика акций ACBA BANK, 1 год

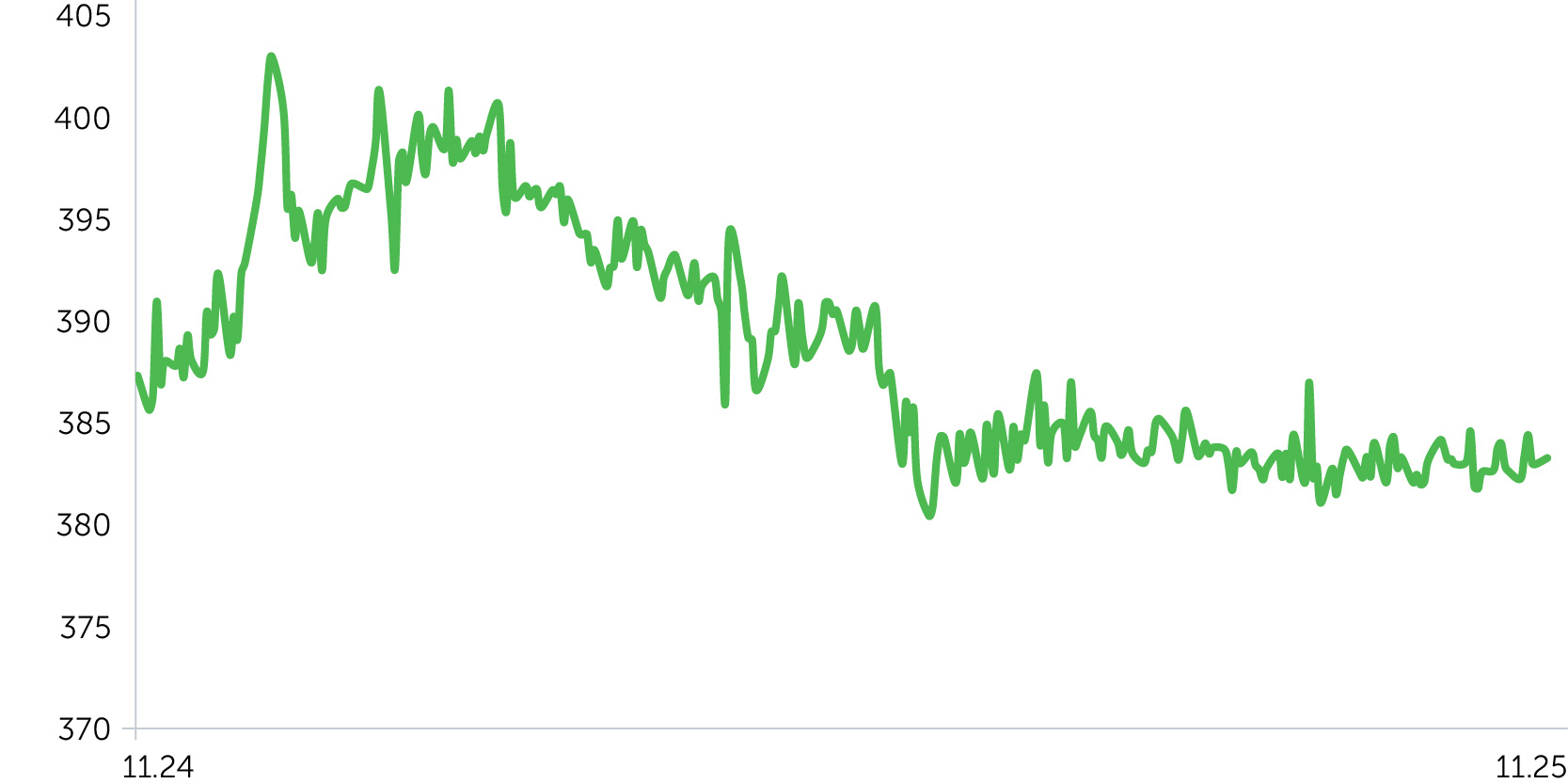

Динамика USD/AMD, 1 год

С 20 октября по 3 ноября акции ACBA Bank (ACBA) подорожали на 4,8% на фоне публикации позитивной для рыночных настроений статистики экономической активности за сентябрь и решения ЦБ сохранить ставку на уровне 6,75%, а также общего уверенного восстановления макроэкономических индикаторов. Котировки Telecom Armenia (AMTL) не показали выраженной динамики ввиду отсутствия значимых драйверов и с учетом того, что сфера услуг и потребительский сегмент были среди отраслей-аутсайдеров.

Ценовой индекс трехлетних корпоративных облигаций, номинированных в драмах, оставался в диапазоне последних месяцев, прибавив лишь 0,1% на фоне нейтральной монетарной политики и сохранения инфляции в целевом диапазоне регулятора. Динамика этих бумаг была также обусловлена общим снижением кривой доходности из-за изменений глобального сентимента относительно развивающихся стран и, возможно, снижения восприятия странового риска.

Курс драма к доллару США повысился на 0,2%. При продолжении роста чистого экспорта вероятно умеренное укрепление нацвалюты.

Новости экономики

- Индекс экономической активности Армении в сентябре увеличился на 10,5% г/г и на 9,8% к августу, превзойдя ожидания (+6,0% г/г) и будучи поддержанным прежде всего ускорением в строительстве (+22% г/г), промышленности (+10,1% г/г) и услугах (+7,9% г/г). При этом промышленное производство указало на улучшение статистики в сентябре (+10,1% г/г и +5,1% за месяц), что связано главным образом с оживлением в ряде перерабатывающих отраслей. Строительный сектор за сентябрь ускорил темпы роста до 22% г/г и 6,7% м/м. Сектор услуг при этом снизился на 2% г/г, что отражает некоторую волатильность среди потребительских и деловых услуг. Однако сохраняются риски охлаждения строительной отрасли на фоне корректировки цен на недвижимость на локальном рынке.

- Экспорт Армении в сентябре сократился на 24,4% г/г после 40,8% в августе и увеличился на 11,9% м/м. Импорт снизился на 19,5% г/г после 28,3% месяцем ранее, а в сопоставлении с августом уменьшился на незначительные 0,2%. Двузначная динамика показателей внешней торговли обусловлена эффектом высокой базы 2024 года, когда страна активно использовалась в качестве транзитного хаба для реэкспорта ювелирного сырья, в основном из РФ.

- Центральный Банк Армении сохранил ставку рефинансирования на уровне 6,75%, как мы и ожидали. Это решение способно стимулировать спрос на рыночные инструменты с фиксированной доходностью.

- Чистый приток прямых иностранных инвестиций (FDI) в армянскую экономику за первое полугодие составил 47,95 млрд драмов, подразумевая рост до 0,6% годового ВВП после исторического минимума около 0,3% по итогам 2024-го. При этом средства преимущественно направлялись в горнодобывающую промышленность, авиацию и оптовую торговлю. Восстановление притока финансирования в целом выглядит позитивным сигналом, но текущий уровень все еще существенно отстает от региональных конкурентов и исторических показателей самой Армении. Для сравнения: за тот же период приток иностранных инвестиций в Азербайджан и Грузию составил $3,2 млрд (+8,2% г/г) и $763,8 млн, что эквивалентно 4,5–5% и 3,5–4% их годового ВВП соответственно.

Новости компаний

Бывший исполняющий обязанности гендиректора компании ЗАО «Электросети Армении» Давид Казинян не исключает, что ее могут лишить лицензии по политическим мотивам. Административное производство по этому вопросу планируется завершить до 18 ноября. В случае отзыва прав на ведение бизнеса собственнику должны предложить выкуп компании по рыночной цене с премией 15%. Новости могут негативно сказаться на настроениях инвесторов и оказать давление на цены облигаций компании, хотя основной негатив уже должен быть учтен в котировках.

Ожидания на предстоящие две недели

Ключевым релизом ближайших двух недель будет статистика ВВП за третий квартал (консенсус: +5,9% г/г, предыдущий результат: +4,6% г/г). Инвесторы будут внимательно отслеживать изменения в секторальной структуре показателя. Драйверами его роста остаются строительная отрасль, сфера услуг и промышленность. Вкупе со стабильной денежно-кредитной политикой и умеренной инфляцией сильные данные экономики способны поддержать спрос на локальные акции и долговые инструменты.