Двухнедельный обзор фондовых рынков №337. Курс на хедж

Новости компаний в поле зрения наших аналитиков

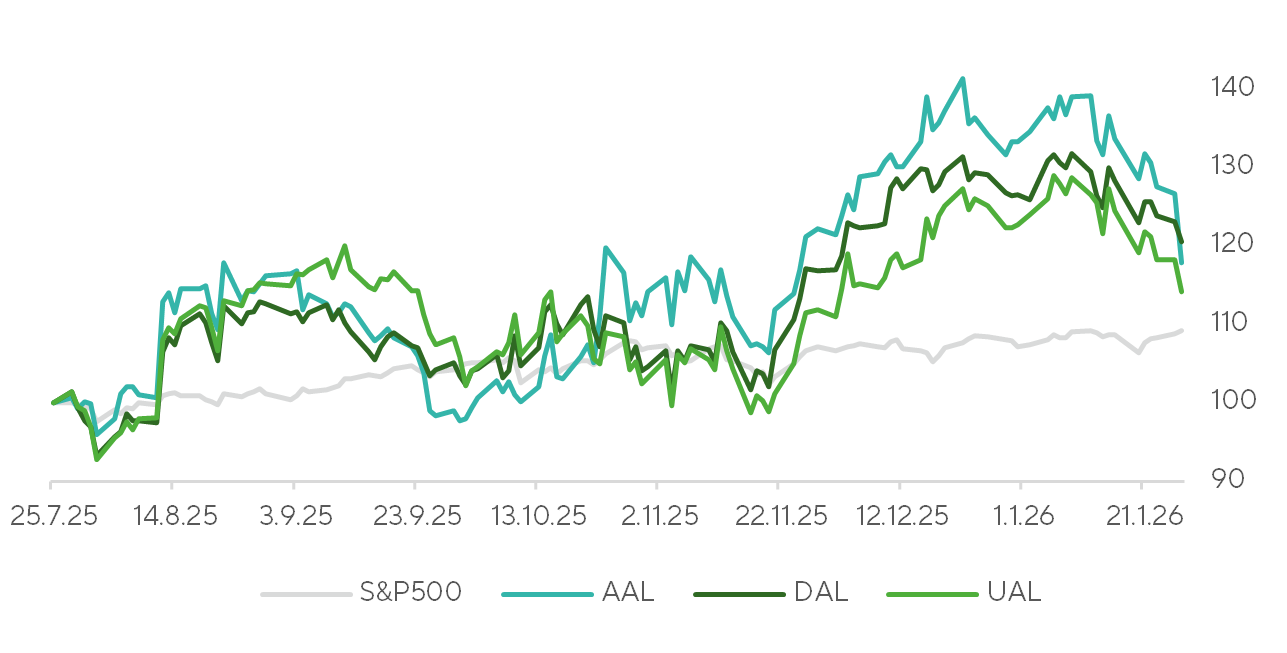

Delta Air Lines, United Airlines, American Airlines

Delta Air Lines (DAL) 13 января отчиталась за ушедший год рекордной выручкой в объеме $58,3 млрд, хотя показатель за четвертый квартал на уровне $14,61 млрд немного недотянул до общерыночных ожиданий. При этом прибыль компании на акцию (EPS) превысила прогнозы, достигнув $1,55. Таргет Freedom Broker по акции DAL — $89, рекомендация — «покупать».

United Airlines (UAL) 20 января представила отчет за ушедший год и квартал. Ее выручка за октябрь – декабрь достигла исторического максимума на отметке $15,4 млрд. Годовая EPS выросла на 8%, до $10,2, что позволило руководству дать уверенный прогноз на 2026 год. Таргет Freedom Broker по акции UAL — $143, рекомендация — «покупать».

American Airlines (AAL) 27 января опубликовала отчетность, согласно которой ее выручка в октябре – декабре достигла рекордных $14 млрд, однако скорректированная EPS оказалась равна лишь $0,16, что было значительно ниже консенсуса. В то же время ставка на премиум-сервисы и сокращение долга на $2,1 млрд за год дают повод для осторожного оптимизма. Таргет Freedom Broker по акции AAL — $16 (на пересмотре), рекомендация — «покупать».

Динамика акций авиакомпаний.

Источник: FactSet, Freedom Broker

Netflix

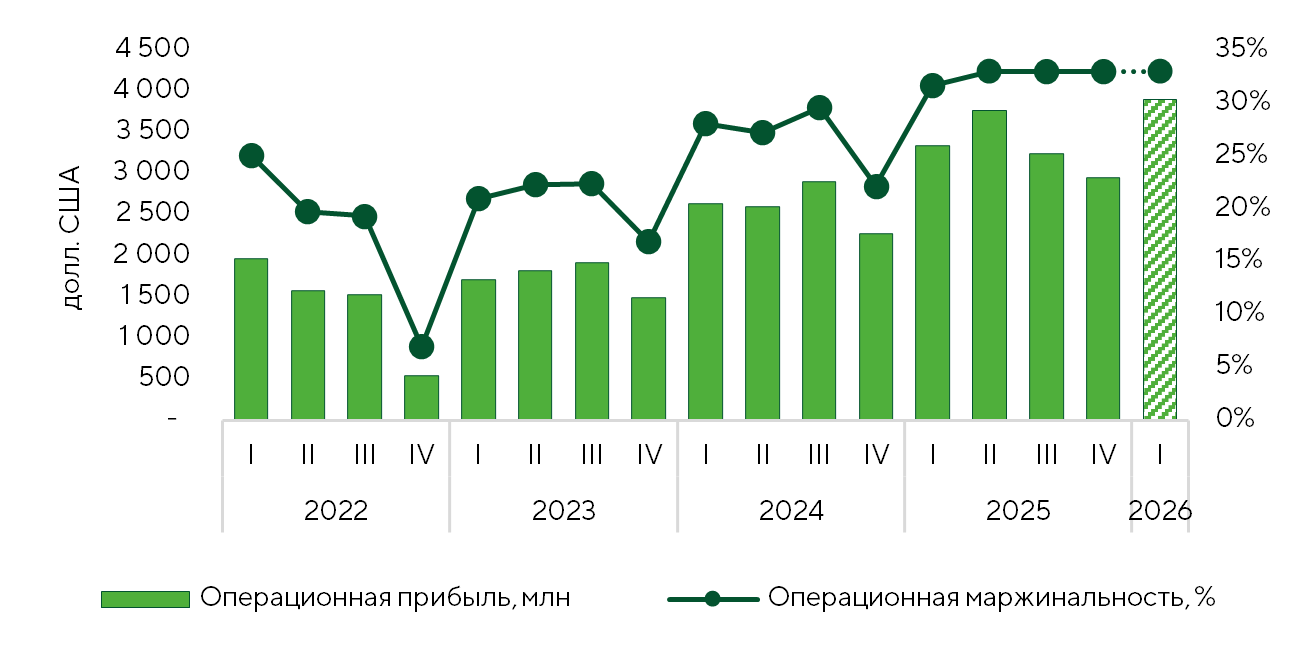

Общая выручка Netflix (NFLX) за четвертый квартал 2026 финансового года (ФГ) составила $12,05 млрд (+17,6% г/г, +4,7% кв/кв) при гайденсе менеджмента около $11,96 млрд. Также этот результат немного превысил консенсус. Эта динамика была обусловлена активным расширением базы подписчиков, политикой компании в области ценообразования и увеличением рекламных доходов. Число платных пользователей стриминговой платформы достигло исторического максимума на отметке 325 млн. Операционная прибыль эмитента составила $2,96 млрд (+30,1% г/г, -9 кв/кв) при консенсусе FactSet $2,92 млрд и собственном ориентире $2,86 млрд. Операционная маржа выросла на 2,3 п.п. г/г, до 24,5%, хотя и снизилась на 3,7 п.п. кв/кв под влиянием сезонных факторов. Тем не менее прогнозы менеджмента на текущий квартал и весь 2026 ФГ оказались более консервативными, чем средние ориентиры инвестсообщества. Гайденс по выручке за январь – март закладывает ее на уровне $12,16 млрд (+15,3% г/г, +0,9% кв/кв), а на весь 2026 ФГ — в диапазоне $50,7–51,7 млрд (+12–14% г/г) при консенсусе FactSet $12,19 млрд и $51 млрд соответственно. Ориентир по операционной прибыли за текущий квартал — $3,91 млрд (+16,7% г/г, +32,1% кв/кв) против консенсуса FactSet $4,16 млрд. Операционную маржу по итогам 2026 ФГ менеджмент Netflix прогнозирует на уровне 31,5% (+2 п.п.), что включает затраты в районе $275 млн, связанные с приобретением Warner Bros. Без учета расходов на M&A маржа увеличится на 2,5 п.п., до 32%.

Операционная маржинальность и прибыль Netflix.

Источник: FactSet, Netflix

TSMC, Intel

TSMC (TSM) превзошла ожидания рынка за четвертый квартал по всем показателям, продемонстрировав рекордную валовую маржу и сильный рост прибыльности на фоне устойчивого спроса на передовые техпроцессы. Гайденс менеджмента на текущий квартал и весь 2026 ФГ значительно превысил консенсус-прогноз. Руководство компании делает ставку на многолетний тренд на востребованность ИИ-решений, поэтому планирует капитальные вложения на 2026–2028 годы более $101 млрд. Цель по валовой марже повышена до 56%+, по ROE — до 25–30%. Также компания пересмотрела долгосрочные прогнозы роста своей отрасли с учетом вышеупомянутых приоритетов.

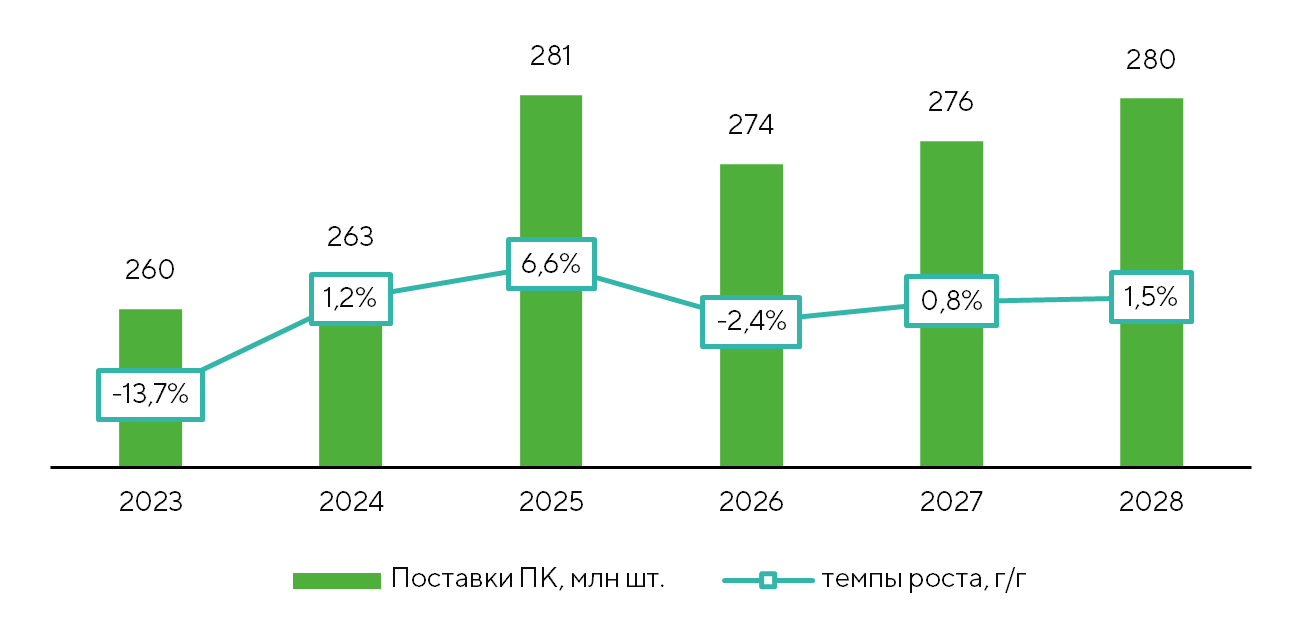

Intel (INTC) отчиталась за четвертый квартал о выручке, рентабельности и EPS лучше средних прогнозов инвестсообщества. Драйвером роста поставок ПК стали стремление компании потеснить на этом рынке AMD и формирование значительных запасов продукции на фоне активного удорожания чипов памяти. Эти факторы, вероятно, обусловят сокращение продаж ПК в 2026 году на 2–3% г/г. Гайденс менеджмента Intel вызвал разочарование у биржевых игроков. Консерватизм данных руководством корпорации ориентиров обусловлен нехваткой производственных мощностей и упомянутым ростом стоимости чипов памяти. Компания продолжает поиски стратегически значимых заказчиков своей полупроводниковой продукции (foundry-бизнес). Несмотря на пересмотр вверх планов в отношении CAPEX на 2026 год, неопределенность остается высокой.

Мировые поставки ПК.

Источники: IDC, Freedom Broker

Capital One, Synchrony Financial, Bread Financial

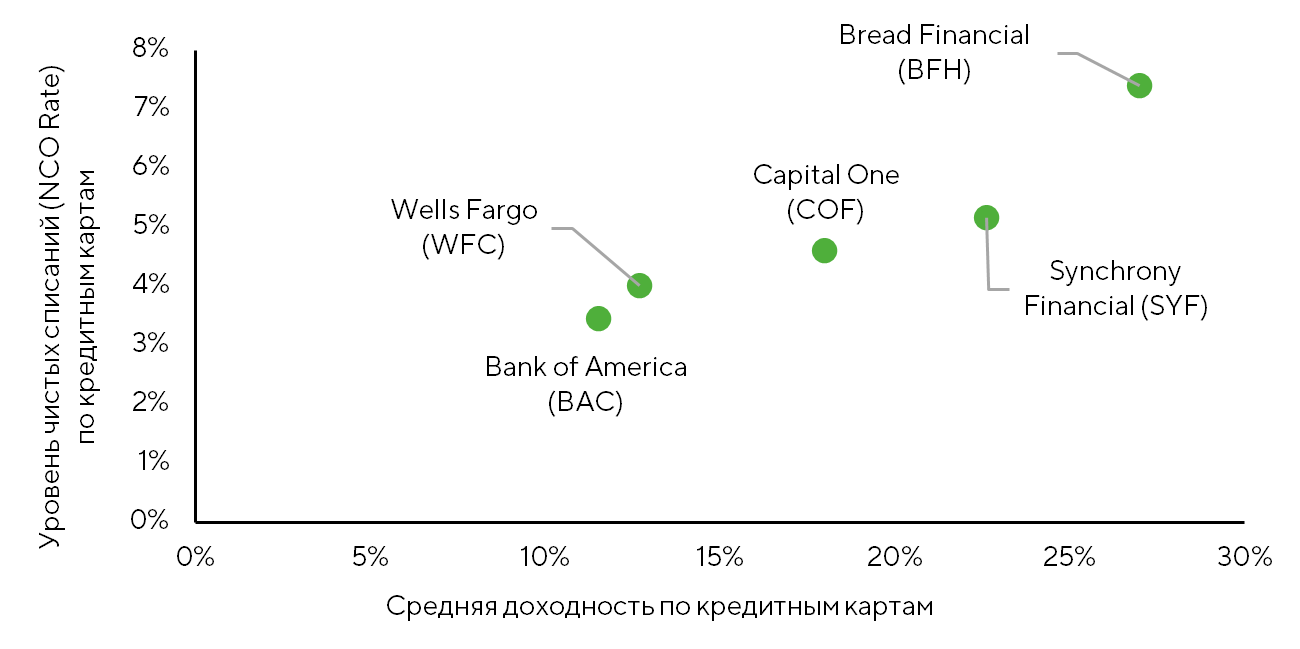

Заявление президента США о необходимости ограничить ставки по кредитным картам 10% годовых 12 января привело к снижению котировок ряда представителей финсектора. Наибольшее давление испытали на себе компании, активно развивающие карточный сегмент. Акции Capital One (COF), Synchrony Financial (SYF) и Bread Financial (BFH) скорректировались в пределах 8–11%. Давление затронуло и BNPL-сегмент (Affirm, Dave), хотя его бизнес-модели в меньшей степени зависят от процентных доходов. Из-за сохраняющихся опасений по поводу реализации инициативы главы Белого дома эти сектора на данный момент не смогли компенсировать потери. Если же считать ограничение ставок по кредитным картам маловероятным, учитывая, что даже в случае принятия этого решения оно будет действовать только в течение года, то реакцию рынка можно считать излишне эмоциональной. Она связана с переоценкой регуляторного риска при отсутствии ухудшения фундаментальных условий в секторе. На данный момент средняя ставка по кредитным картам колеблется в пределах 20–24%.

Выборочные данные по крупным игрокам карточного бизнеса.

Источник: отчеты компаний, анализ Freedom Broker

J.P. Morgan, Citi, Wells Fargo, Goldman Sachs, Bank of America

Крупнейшие банки США в основном успешно отчитались за четвертый квартал 2025 года. При этом EPS у J.P. Morgan (JPM) оказалась ниже консенсуса из-за создания резервов под приобретенный портфель Apple Card, у Citi (C) — из-за ухода с российского рынка, у Wells Fargo (WFC) — из-за затрат на компенсации при увольнениях. Таким образом, во всех трех случаях давление на показатель было обусловлено разовыми факторами. Качество активов и операционных показателей остается стабильным, кредитование растет за счет корпоративного сегмента.

Универсальным банкам удалось превзойти средние прогнозы рынка благодаря чистому процентному доходу (NII), непроцентные доходы по сектору оказались смешанными. Менеджмент финансовых корпораций прогнозирует два-три снижения ставки ФРС. Эффект от этих шагов для NII будет частично компенсирован увеличением кредитного портфеля.

Руководство инвестиционных банков отмечает устойчивый пайплайн сделок и дает оптимистичные прогнозы.

J.P. Morgan и Goldman Sachs (GS) готовы к ускорению роста затрат на фоне инвестиций в технологии и конкурентоспособность. В то же время Bank of America (BAC), Wells Fargo и Citigroup делают акцент на дальнейшем повышении эффективности. В целом банки сохраняют сильные капитальные позиции, что поддерживает возврат капитала акционерам, хотя активность реализации программ buy back в отдельных случаях, например у Wells Fargo, может снизиться по сравнению с прошлогодней.

| Тикер | Эффективность | ∆ | EPS | ∆ | Капитал на акцию | ∆ | RoTE | ∆ | P/E | P / Tangible Book | Целевая цена | Текущая цена | Потенциал | ||||||

| LTM | NTM | p.p. | LTM | NTM | % | LTM | NTM | % | LTM | NTM | p.p. | LTM | NTM | LTM | NTM | ||||

| JPM | 52,4% | 54,2% | 1,8 | 20,0 | 21,3 | 6,3% | 125,0 | 134,4 | 7,6% | 20,0% | 19,5% | -0,5 | 15,0 | 14,1 | 2,83 | 2,63 | 320 | 301,0 | 6% |

| BAC | 63,2% | 60,6% | -2,7 | 3,8 | 4,3 | 12,8% | 38,0 | 40,7 | 7,2% | 14,1% | 15,2% | 1,0 | 13,6 | 12,0 | 1,80 | 1,70 | 61 | 52,0 | 17% |

| C | 64,7% | 59,8% | -4,9 | 7,0 | 10,3 | 47,7% | 108,4 | 119,3 | 10,0% | 7,6% | 10,6% | 3,1 | 16,5 | 11,2 | 1,19 | 1,09 | 135 | 114,8 | 14% |

| WFC | 65,5% | 63,0% | -2,5 | 6,3 | 7,0 | 12,3% | 52,3 | 56,7 | 8,6% | 14,6% | 15,4% | 0,8 | 14,1 | 12,5 | 1,95 | 1,83 | 100 | 88,1 | 14% |

| GS | 64,4% | 61,3% | -3,2 | 51,3 | 58,6 | 14,3% | 364,0 | 376,3 | 3,4% | 15,8% | 17,4% | 1,5 | 18,2 | 15,9 | 2,73 | 2,64 | 940 | 931,9 | 1% |

| MS | 68,4% | 67,7% | -0,8 | 10,2 | 11,3 | 10,8% | 63,0 | 69,2 | 9,9% | 21,5% | 21,8% | 0,3 | 17,8 | 16,1 | 3,74 | 3,33 | 185 | 181,9 | 2% |

Сравнительная таблица крупнейших банков США.

Источник: FactSet, анализ Freedom Broker