Двухнедельный обзор фондовых рынков №346. На зеленой волне

Вадим Меркулов

директор аналитического департамента Freedom Finance Global

Digital Realty Trust. База для прокачки ИИ-мощностей

Акции DLR интересны для инвестиций с целевой ценой $223

О компании

Digital Realty Trust (DLR) входит в число крупнейших в мире публичных фондов недвижимости (REIT) с портфелем из 309 дата-центров в более чем 55 агломерациях. Компания работает с широкой базой арендаторов, включая гиперскейл-провайдеров облачных услуг, операторов связи и финансовые институты. DLR предлагает аренду мощностей свыше 1 МВт, услуги колокации в диапазоне 0–1 МВт и межсетевые соединения. Договоры аренды мощностей свыше 1 МВт формируют большую часть годовой арендных доходов компании.

| Тикер | DLR |

| Цена на момент анализа | $190 |

| Целевая цена акций | $223 |

| Потенциал роста | 17,4% |

| Акция против индексов | день | неделя | месяц | квартал | год |

| DLR | (0,7%) | (1,1%) | (2,3%) | 7,2% | 10,3% |

| S&P 500 | 0,2% | 1,4% | 6,2% | 10,2% | 28,2% |

| Russell 2000 | (0,6%) | 1,7% | 6,6% | 10,9% | 40,7% |

| DJ Industrial Average | 0,7% | 0,9% | 4,4% | 4,2% | 20,9% |

| NASDAQ Composite Index | 0,2% | 2,4% | 9,3% | 19,0% | 40,7% |

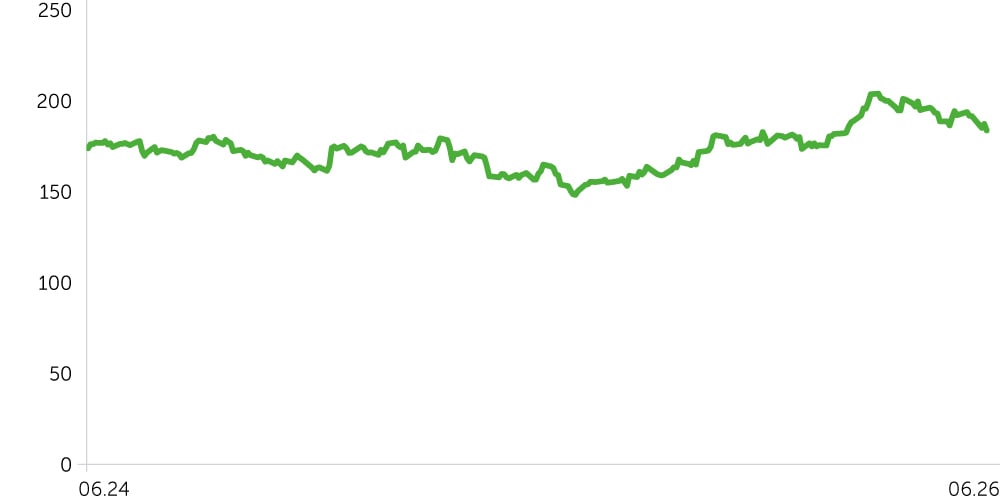

Динамика DLR, $

Ключевые инвестиционные тезисы

Рост портфеля на фоне усиления спроса на ИИ. Digital Realty зафиксировала второй для себя по величине квартальный объем новых контрактов объемом $423 млн. В эту сумму включены аренда инференс-мощностей (200 МВт) с гиперскейлером инвестиционного уровня в Шарлотте. Сегменты 0–1 МВт и межсетевых соединений сохраняли сильную динамику. Объем новых контрактов достиг третьего подряд квартального рекорда на уровне $98 млн (~21% приходится на ИИ-нагрузки), чему способствовали высокая активность в регионе Americas и устойчивый спрос в верхнем мощностном сегменте. Портфель заказов в доле DLR вырос на 26% кв/кв, до $1,03 млрд. Прогнозируется, что $544 млн из этого объема начнут приносить выручку до конца текущего года, а $247 млн и $242 млн — в 2027–2028-м.

Ограниченное предложение как фактор повышения цен и арендных ставок. Нехватка оборудования и рабочей силы, а также сопротивление со стороны общества ограничивают ввод новых мощностей и формируют тренды в ценообразовании. Менеджмент Digital Realty повысил прогноз роста ставок при продлении договоров на денежной основе на текущий год с 6–8% до 6,5–8,5%, а на основе GAAP — с 8,5–10,5% до 9,5–11,5%. Кроме того, по нашей оценке, значительная часть договоров аренды DLR в сегменте более 1 МВт остается ниже текущих рыночных ставок, что создает дополнительный потенциал роста выручки по мере перезаключения контрактов.

Ввод новых мощностей как драйвер роста прибыли. Капитальные затраты DLR на девелопмент в первом квартале составили $910 млн при вводе новых мощностей в объеме 63 МВт (84% предварительно законтрактовано). Одновременно компания начала строительство дата-центров совокупной мощностью 464 МВт (50% законтрактовано), увеличив общий объем проектов в стадии строительства до 1,2 ГВт (61% законтрактовано). Ожидаемая доходность на уровне около 11,4% остается заметно выше стоимости долга, сохраняя привлекательный спред. Портфель проектов должен поддержать рост чистого операционного дохода (NOI) и объема средств от операционной деятельности (FFO) по мере запуска и стабилизации объектов.

ИИ-тренд как фактор улучшения инвестиционной привлекательности. Bloomberg Intelligence оценивает капитальные затраты Amazon (AMZN), Microsoft (MSFT), Alphabet (GOOGL), Meta (META) и Oracle (ORCL) в текущем могут примерно в $700 млрд, поскольку расходы на инфраструктуру ИИ продолжают масштабироваться. McKinsey прогнозирует рост мирового спроса на мощности дата-центров с 82,3 ГВт в 2025-м до 219,0 ГВт к 2030-му. На этом фоне, по оценке Bloomberg Intelligence, совокупная мощность Digital Realty, Equinix, Prologis, Iron Mountain и American Tower составляет лишь около 20 ГВт, включая действующие объекты, проекты в стадии строительства и планирования. Структурный дефицит мощностей поддерживает высокий темп заключения арендных договоров и сохраняет ценовую силу крупных фондов в сегменте дата-центров.

Рекомендация по акции DLR — «покупать», целевая цена — $223. Советуем установить стоп-лосс на уровне $175.

| Анализ коэффициентов | 2024A | 2025A | 2026E | 2027E | 2028E | 2029E | 2030E | 2031E |

| ROE | 2,8% | 5,7% | 2,1% | 1,9% | 2,0% | 2,0% | 2,1% | 2,1% |

| ROA | 1,3% | 2,7% | 1,0% | 0,9% | 0,9% | 0,9% | 1,0% | 1,0% |

| ROCE | 2,6% | 4,0% | 2,2% | 2,1% | 2,1% | 2,1% | 2,1% | 2,2% |

| Выручка/Активы (x) | 0,12x | 0,13x | 0,13x | 0,13x | 0,13x | 0,13x | 0,13x | 0,13x |

| Коэфф. покрытия процентов (x) | 2,35x | 3,97x | 2,11x | 1,98x | 2,00x | 2,02x | 2,03x | 2,04x |

| Маржинальность | 2024A | 2025A | 2026E | 2027E | 2028E | 2029E | 2030E | 2031E |

| Валовая маржа | 55% | 55% | 56% | 56% | 56% | 56% | 56% | 56% |

| Маржа по EBITDA | 51% | 59% | 46% | 45% | 45% | 45% | 45% | 45% |

| Маржа чистой прибыли | 10% | 21% | 8% | 7% | 7% | 7% | 7% | 7% |

| Финансовые показатели, $ млн | 2024A | 2025A | 2026E | 2027E | 2028E | 2029E | 2030E | 2031E |

| Выручка | 5 555 | 6 113 | 6 836 | 7 650 | 8 584 | 9 558 | 10 454 | 11 225 |

| Основные расходы | -2 519 | -2 727 | -3 011 | -3 402 | -3 818 | -4 251 | -4 649 | -4 992 |

| Валовая прибыль | 3 036 | 3 386 | 3 825 | 4 248 | 4 766 | 5 307 | 5 805 | 6 233 |

| Прочая прибыль/(убыток) | -201 | 247 | -699 | -812 | -898 | -988 | -1 071 | -1 143 |

| EBITDA | 2 835 | 3 632 | 3 126 | 3 436 | 3 868 | 4 319 | 4 733 | 5 090 |

| Амортизация | 1 772 | 1 895 | 2 101 | 2 355 | 2 642 | 2 942 | 3 218 | 3 455 |

| EBIT | 1 063 | 1 738 | 1 025 | 1 081 | 1 226 | 1 376 | 1 515 | 1 634 |

| Процентные выплаты (доходы) | -453 | -438 | -487 | -545 | -612 | -681 | -745 | -800 |

| Убыток от досрочного погашения | -6 | 0 | -4 | 0 | 0 | 0 | 0 | 0 |

| EBT | 617 | 1 300 | 542 | 536 | 614 | 696 | 770 | 835 |

| Налоги | -55 | -32 | -29 | -20 | -22 | -25 | -28 | -30 |

| Прибыль для обыкновенных акций | 562 | 1 268 | 513 | 517 | 592 | 671 | 743 | 805 |

| Разводненная EPS | $1,61 | $3,58 | $1,42 | $1,40 | $1,56 | $1,72 | $1,85 | $1,94 |

| DPS | $4,88 | $4,88 | $4,88 | $5,24 | $5,69 | $6,14 | $6,52 | $6,79 |