Двухнедельный обзор фондовых рынков №346. На зеленой волне

Экономика на стороне «быков»

Важные макроданные и заявления монетарных властей поддержали позитивный импульс на локальных фондовых площадках

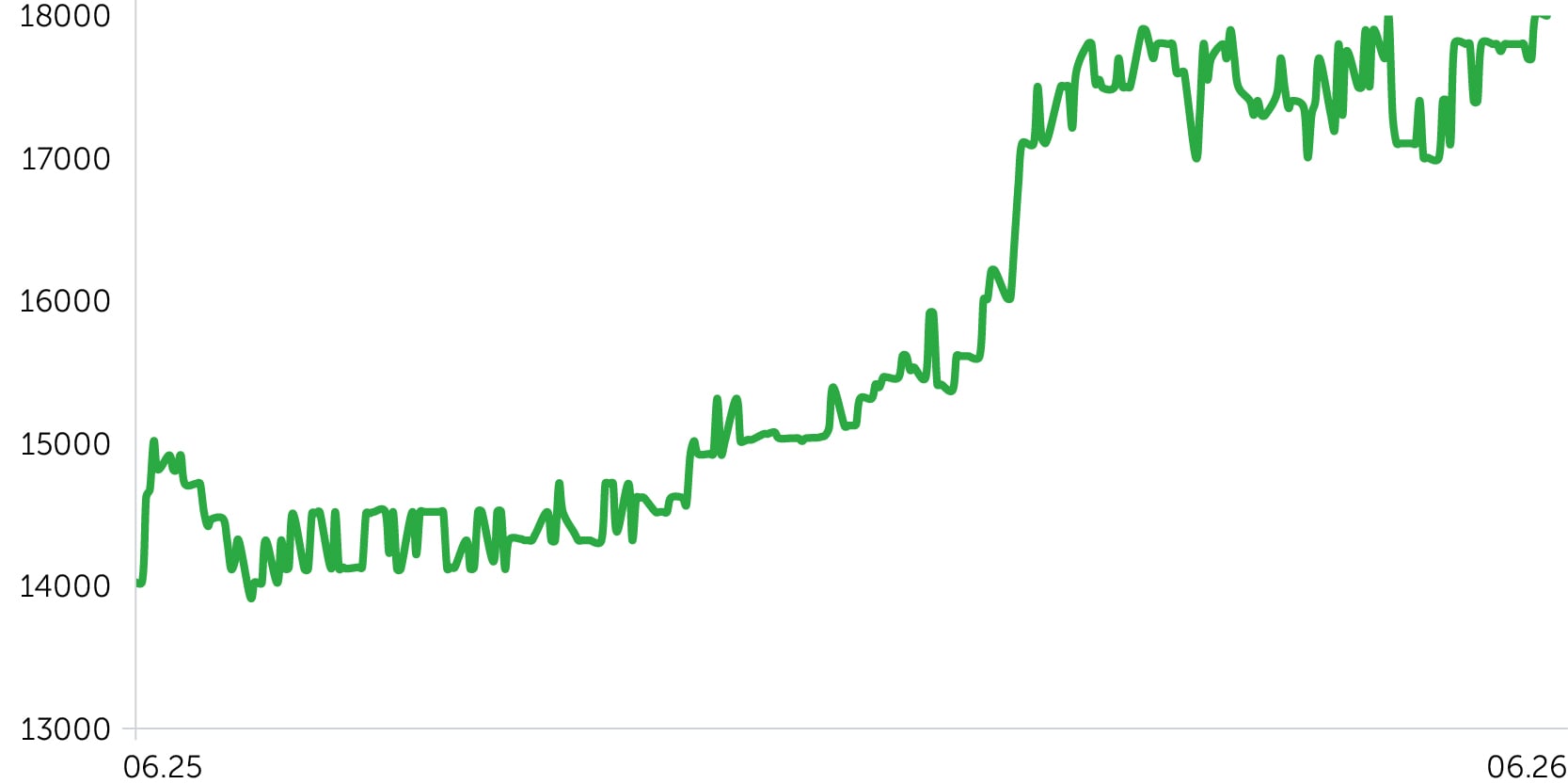

Динамика акций Telecom Armenia (пост-IPO)

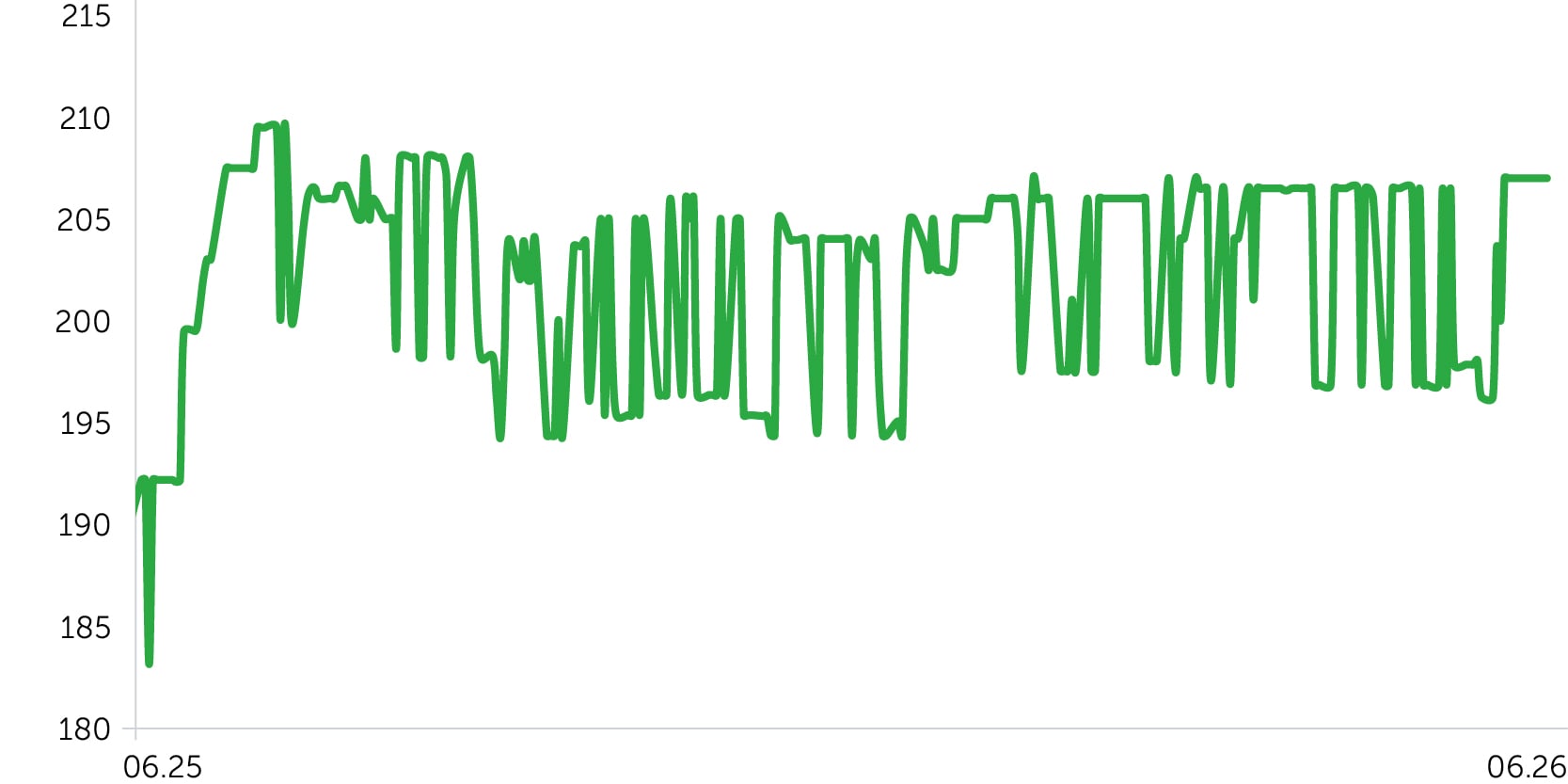

Динамика акций ACBA BANK, 1 год

Динамика USD/AMD, 1 год

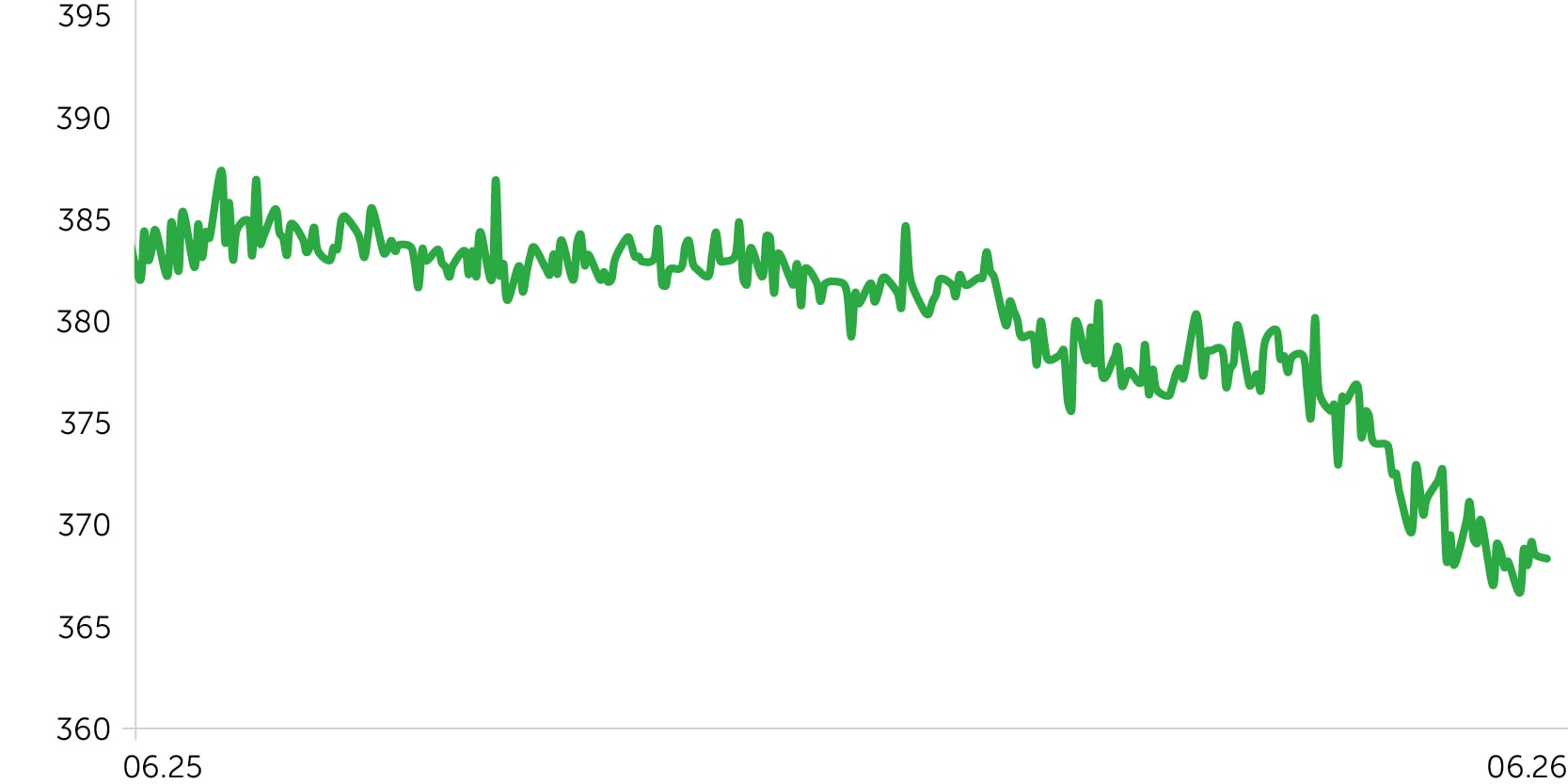

Индекс трехлетних корпоративных облигаций (драм) с момента обновления

С 18 мая по 1 июня армянский фондовый рынок продемонстрировал преимущественно позитивную динамику на фоне сильных макроданных и сохранения инвестиционного импульса в экономике. Акции Telecom Armenia (AMTL) выросли на 5,5%. Котировки ACBA Bank поднялись 1,1%, с начала года их доходность составила 15,4%.

Ценовой индекс трехлетних корпоративных облигаций в драмах вырос на 0,2%, доходности чуть снизились, отражая умеренный спрос и пересмотр прогнозов в отношении дальнейшего курса ДКП в более позитивную сторону. Несмотря на ускорение потребительской инфляции, недавнее заявление главы ЦБ вкупе с признаками ослабления давления со стороны цен производителей снижают вероятность немедленного ужесточения политики. Это благоприятно для спроса на инструменты с фиксированной доходностью.

Драм укрепился к доллару еще на 0,4%, что немного ослабляет внешние инфляционные риски. Продолжительное укрепление нацвалюты, на наш взгляд, стало одним из факторов поддержки интереса инвесторов к номинированным в ней активам.

Новости экономики

Экономическая активность в Армении в апреле выросла на 7,1% г/г после 6,6% в марте, хотя в консенсус закладывалось ее повышение лишь на 3,2%. В помесячном показатель увеличился на 6%. Эту динамику обеспечили промпроизводство (+11,7% г/г), строительная индустрия (+24,7%) и сфера услуг (+9,1%). Таким образом позитивный импульса восстанавливается, сигнализируя об устойчивости инвестиционного цикла. В то же время торговля практически стагнировала (+0,1% г/г), оставаясь слабым звеном внутреннего спроса. По итогам января–апреля экономическая активность повысилась на 6,9% г/г.

ВВП Армении за первый квартал увеличился на 4% г/г при консенсусе 4,1%. Основной вклад в рост экономики внесли горнодобывающий сектор (+35,5% г/г), строительство (+20,6% г/г), транспорт и складирование (+12,2% г/г). Менее выраженную позитивную динамику показали обрабатывающая промышленность (+1,5% г/г) и торговля (+2,1% г/г). Неожиданный спад на 13% г/г после роста на 14,7% г/г за 2025-й продемонстрировал финансовый сектор. Вероятно, это частично объясняется сокращением объемов внешней торговли. Это оказало давление на общий результат, учитывая долю сектора в ВВП почти в 10% по итогам 2025 года. На наш взгляд, замедление роста ВВП было разовым и в последующих кварталах он вновь ускорится.

ЦБ Армении ожидает возвращения инфляции к целевому диапазону 3% (+/-1 п.п.) в среднесрочной перспективе, несмотря на ее ускорение до 5,3% г/г в апреле против 4,5% в марте. Глава регулятора Мартин Галстян отметил, что совет директоров обсуждает целесообразность повышения ставки, но большинство в руководстве ЦБ выступают за сохранение текущих параметров ДКП, учитывая преобладание факторов предложения в динамике инфляции. Нацбанк продолжает учитывать внешние риски, отмечая сохранение внешнеполитической неопределенности и рост цен на энергоносители. Заявление ЦБ может оказать умеренную поддержку локальному фондовому рынку в ближайшей перспективе. Однако, на наш взгляд, текущая макрокартина продолжает создавать риски ужесточения монетарной политики в краткосрочной перспективе.

Индекс цен производителей после 9,5% в марте за апрель вырос на 7,9% г/г при консенсусе 12%. В помесячном выражении зафиксировано снижение производственной инфляции на 0,7% м/м. В целом динамика указывает на небольшое потенциальное ослабление давления на издержки производителей, что может в случае его устойчивости частично отразиться на динамике индекса потребительских цен. Основным драйвером их роста остается импортируемая инфляция.

Новости компаний

Unibank (UNIB) объявил о новом выпуске обыкновенных акций объемом 3,9 млрд драмов (~ $10 млн). До 9 сентября планируется разместить 10 млн акций по цене 390 драмов (~ $1) за единицу.

Ожидания на предстоящие две недели

С 5 по 15 июня ожидается публикация данных инфляции за май (консенсус: +5,8% г/г). ЦБ проведет заседания по ставке рефинансирования. Ключевым политическим событием этого периода станут парламентские выборы. В случае связанных с ними эксцессов вероятны всплески волатильности на финансовых рынках. Данные события могут стать ключевыми драйверами краткосрочной динамики рынков на фоне сохраняющегося инфляционного давления и высокой экономической активности.

В базовый сценарий закладываем сохранение ставки на текущем уровне в ближайшие пару месяцев. Повышение вероятности ужесточения монетарной политики в случае продолжения роста инфляции может оказать давление на локальные облигации и содействовать укреплению драма в краткосрочной перспективе.