Двухнедельный обзор фондовых рынков №330. Прибыль любит смелых

Обзор на 8 октября

Глобальная картина

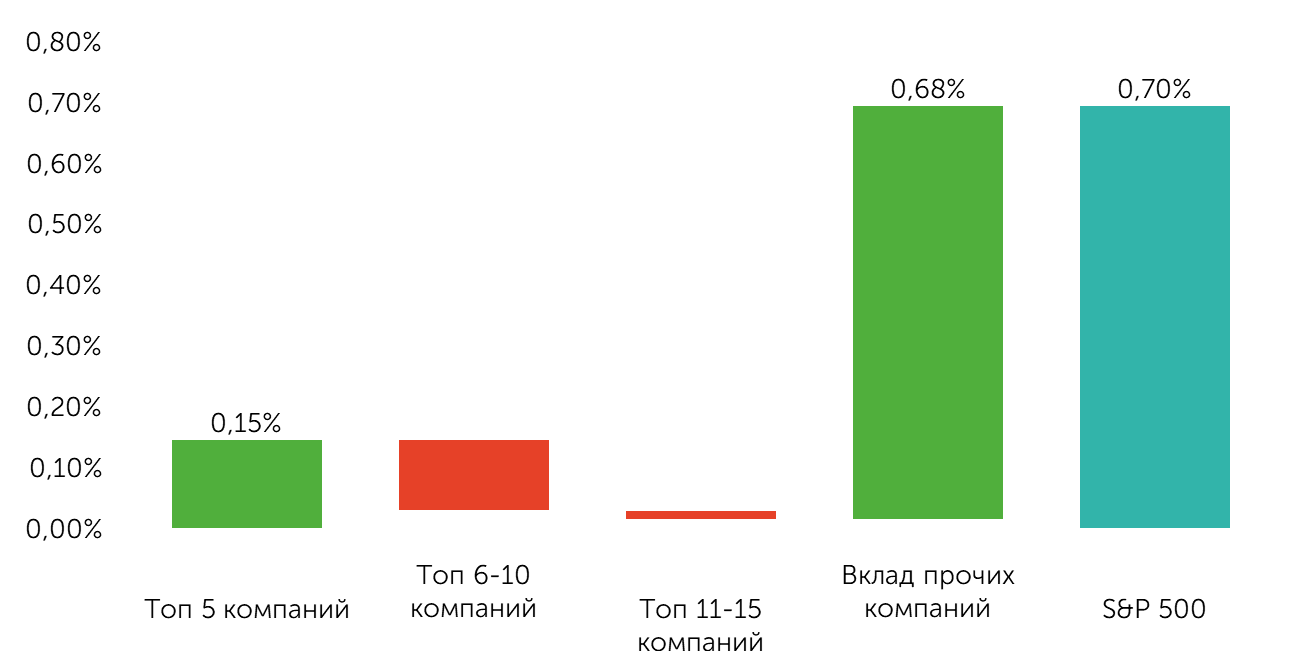

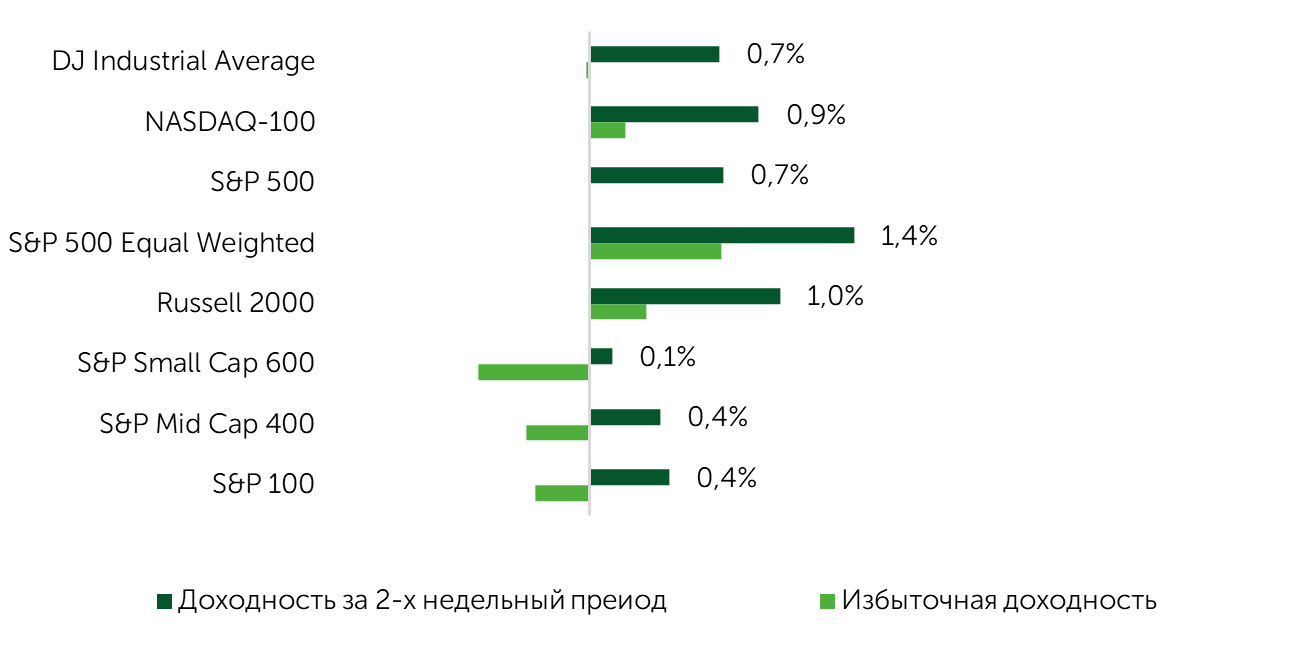

За последние две недели S&P 500 и Dow Jones прибавили по 0,7%, а NASDAQ 100 подрос на 0,9%. При этом ротация капитала происходила в основном между акциями крупнейших эмитентов. Так, избыточная доходность индекса S&P 100 составила -0,3% на фоне слабой динамики топ-15 компаний по капитализации, которые обеспечили околонулевой вклад в движения S&P 500. В то же время избыточная доходность малых и средних компаний оказалась на уровне -0,6% и -0,3% соответственно.

Изменение числа занятых по категориям компаний (г/г, данные ADP)

Источник: FactSet, Freedom Broker

Избыточная доходность основных фондовых индексов США

Источник: FactSet, Freedom Broker

С 1 октября в США продолжается шатдаун. При этом позитивная динамика на американских фондовых площадках наблюдалась с последней недели сентября по начало октября. Таким образом, потенциальные риски, связанные с временной приостановкой работы правительства, включая задержку публикации статистики и негативную реакцию рейтинговых агентств, были практически проигнорированы. Биржевые игроки фокусировались на макроданных и корпоративных новостях. Поддержку «быкам» оказывает и то, что исторически шатдаун обычно не продолжается слишком долго и не оказывает существенного негативного эффекта на экономику. При возобновлении работы правительственных органов в нормальном режиме неблагоприятные факторы, как правило, практически полностью нивелируются. Статистически выкупы просадок до или во время шатдауна представляют собой удачную точку для открытия длинных позиций.

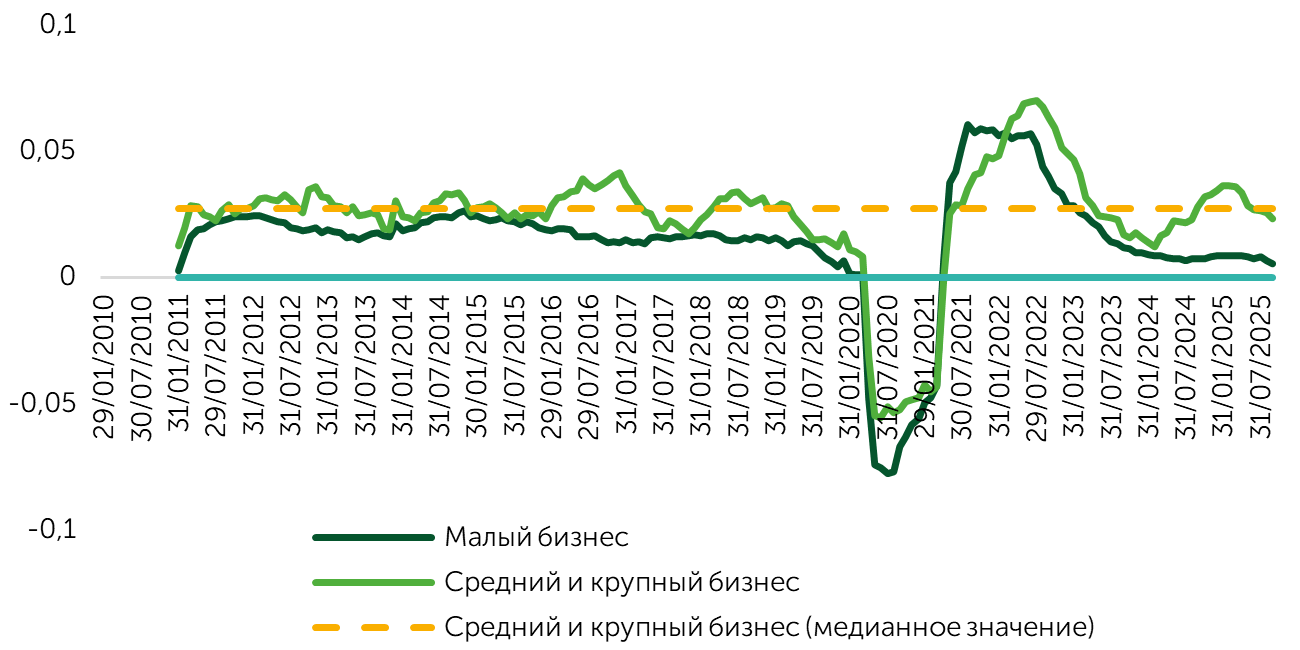

Наиболее важной для участников рынка остается ситуация на рынке труда, в частности динамика вакансий. По данным ADP, число занятых в сентябре снизилось на 32 тыс., притом что в консенсус закладывался его прирост на 52 тыс. Кроме того, августовский показатель пересмотрен с 54 тыс. до 3 тыс. Позитивная реакция рынка на этот релиз обусловлена уверенностью его участников в том, что экономике и далее удастся удачно балансировать, несмотря на замедление найма. Аргументами в пользу этого выступает отсутствие резких скачков количества увольнений, а также повышение потребительских расходов. Слабая динамика занятости в сегменте малых компаний служит основанием предполагать, что с развитием позитивных трендов по прибыли и общего положительного сентимента в малом бизнесе (согласно опросам NFIB) в ближайшие кварталы положение с наймом улучшится.

Доходность по группам акций за последние две недели

Источник: FactSet, Freedom Broker

Доказательством того, что динамика занятости не коррелирует на текущий момент с общим состоянием бизнеса, выступают значения индексов деловой активности (PMI). Показатели S&P Global в целом оказались лучше ожиданий, а данные ISM указывают на благоприятные тренды найма в непроизводственном секторе.

В фокусе внимания инвесторов в последние две недели были новости ИИ-сектора. Биржевые игроки позитивно восприняли сообщение о сделке между NVIDIA и OpenAI на сумму $100 млрд, однако первоначальная реакция сменилась скепсисом в отношении устойчивости бизнес-модели OpenAI и ее возможностей по привлечению инвестиций с рынка. Некоторые эксперты считают NVIDIA последним источником фондирования.

На предпоследней неделе сентября на рынке возникло много спекуляций относительно обоснованности оценок ряда крупнейших игроков рынка, а также об устойчивости инвестиционного цикла в нише ИИ и о потенциальных рисках, связанных с цикличностью. Все это оказывало давление на крупнейшие технологические компании, включая Oracle. Ее котировки корректировались в течение нескольких недель после публикации рекордных данных по объему заказов на инфраструктурные облачные решения. В отсутствие выраженных признаков замедления инвестиционного цикла в нише ИИ в конце сентября инвесторы начали откупать локальную просадку. «Быков» стимулировали новости о сделке между NVIDIA и Meta объемом $14 млрд, а также информационный фон вокруг OpenAI, которая продолжила демонстрировать гибкость и жизнеспособность. В частности, компания объявила о партнерстве с Etsy и Shopify, предоставив пользователям возможность совершать покупки через чат-бот. Отчет Micron указал на сохранение общего сильного спроса на аппаратные решения для ИИ, которые прогнозировал менеджмент компании.

Фокус рынка

В течение следующих полутора недель, по информации FactSet, будет опубликована статистика инфляции и рынка труда, которая критически важна для прогнозирования дальнейших шагов ФРС, ближайшее заседание которой состоится 28-29 октября. В середине месяца стартует сезон отчетности. Первыми свои результаты традиционно представят крупнейшие банки США. Наиболее значимыми факторами для инвесторов будут динамика кредитования, качество портфелей и комментарии менеджмента относительно рынка капиталов. В текущем году объем сделок M&A достиг $1 трлн.

Тема шатдауна будет на первом плане в ближайшие недели как дополнительный источник опасений и нервозности для участников рынка, которые вынуждены ориентироваться в нем без существенной части макроданных. Несмотря на это, мы рекомендуем выкупать просадки, связанные с шатдауном, во время которого зачастую образуются удачные точки для открытия длинных позиций.

В целом прогнозируем позитивную динамику до конца месяца. Косвенную поддержку «быкам» может оказать то, что исторически при отсутствии просадки в сентябре в октябре покупатели, как правило, усиливали активность. Несмотря на неопределенность и ряд вызовов, сценарий «экономики Златовласки» остается актуальным. Рынок фактически сдвинул ожидания, но возврат к дезинфляции остается базовым нарративом. Замедление найма продолжается достаточно давно, и это фактор риска, который одновременно стимулирует ФРС к смягчению ДКП, что среднесрочно положительно для рынка.

Сезон отчетности должен стать ключевым драйвером для биржевых котировок в течение ближайших недель. В целом прогнозы в отношении корпоративных результатов остаются достаточно оптимистичными. За последние три месяца рост EPS ускорился, указав на потенциальную устойчивость позитивного импульса. При этом мы полагаем, что рынок может быть очень чувствителен к отсутствию сильных положительных сюрпризов в квартальных отчетах. В связи с этим рекомендуем избегать акций с наиболее «растянутыми» оценками.

Акции малой капитализации

За последние две недели Russell 2000 (ETF: IWM) прибавил 1%, а интерес инвесторов продолжал смещаться в сторону эмитентов из состава Russell Microcap (ETF: IWC), который в этой связи вырос на 2,1%. Впрочем, широта ралли оставалась ограниченной: доля компаний с положительной доходностью в Russell 2000 составила 38,2%. При этом ротация между факторами «стоимость» и «рост» продолжилась. В iShares Russell 2000 Value ETF и iShares Russell 2000 Growth ETF позитивную динамику показали 36,4% и 42% акций соответственно.

В ближайшие две недели ключевым фактором для сегмента малой капитализации может стать ситуация с шатдауном. Потенциальная задержка публикации ряда наиболее важной для ФРС статистики по рынку труда и инфляции может вынудить регулятор принять решение по корректировке монетарных условий без опоры на актуальные показатели. Скорее всего, ставка будет снижена в рамках подстраховки экономики. Рынок фьючерсов, по данным FedWatch, оценивает вероятность уменьшения ставки на 25 б.п. в 92,5%. Тем не менее при отсутствии прогресса в переговорах между республиканцами и демократами фактор нехватки у ФРС данных, критически значимых для принятия взвешенных решений по денежно-кредитной политике, будет становиться все более важным для участников торгов, а волатильность на биржах в этой связи может усилиться.

По информации Polymarket, вероятность завершения шатдауна с 27 октября по 3 ноября оценивается в 19%, 49% респондентов ожидают его окончания раньше, а оставшиеся 32% — после 3 ноября. Примечательно, что доля сторонников последнего сценария заметно растет в последние дни.

Техническая картина

На техническом графике отражается нейтрально-негативная ситуация. Осциллятор RSI продолжает колебаться у 70 пунктов, S&P 500 плотно прижат к верхней границе восходящего канала, что сигнализирует о немалой вероятности закономерной локальной коррекции. В то же время индикаторы ширины рынка не указывают на существенный перегрев. В частности, доля акций, RSI которых выше пороговой отметки 20% и более, составляет 8%, а доля компаний, котировки которых находятся на пиках за последние четыре месяца, находится около 20% при критическом уровне выше 40%. Таким образом, пространство для роста сохраняется, но баланс рисков ухудшается.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 6600–6850 пунктов.