Двухнедельный обзор фондовых рынков №337. Курс на хедж

Макроэкономике светит зеленый

Улучшение прогнозов Fitch и стабильные ориентиры в отношении ВВП поддержали котировки локальных акций

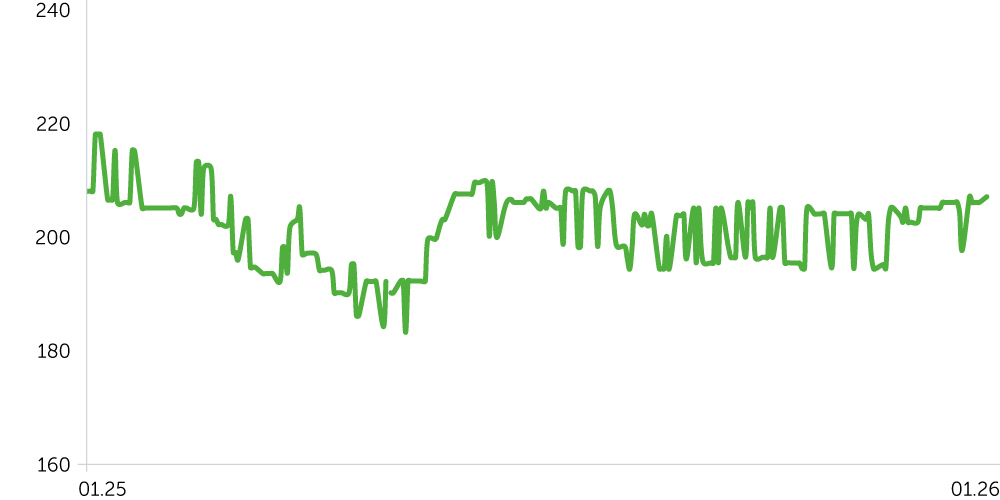

Динамика акций Telecom Armenia (пост-IPO)

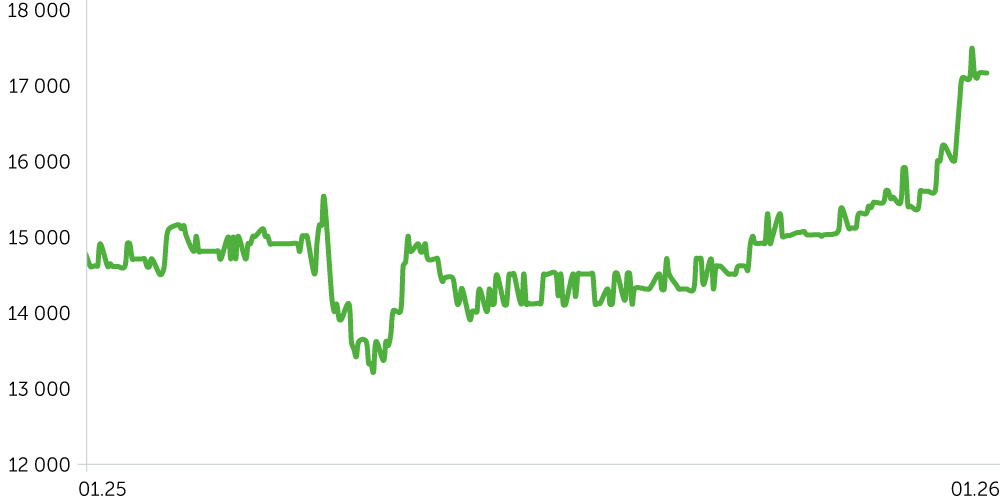

Динамика акций ACBA BANK, 1 год

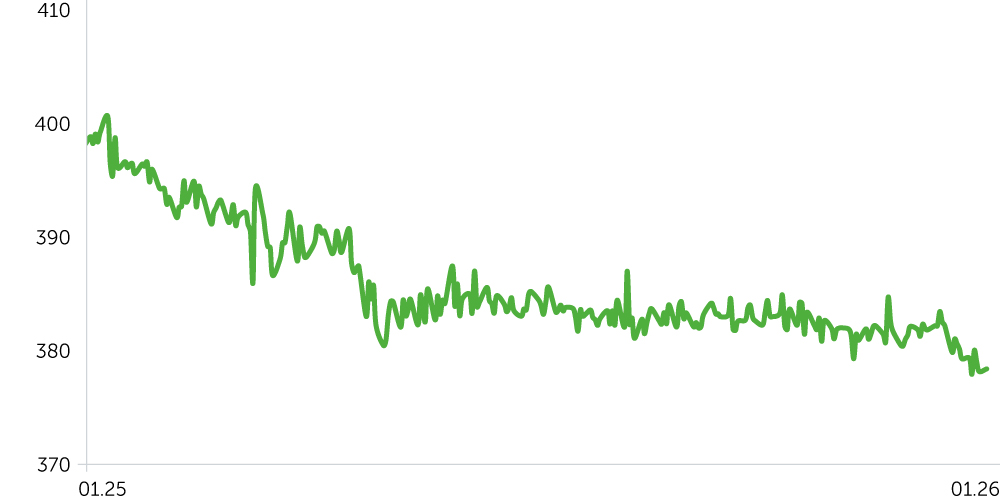

Динамика USD/AMD, 1 год

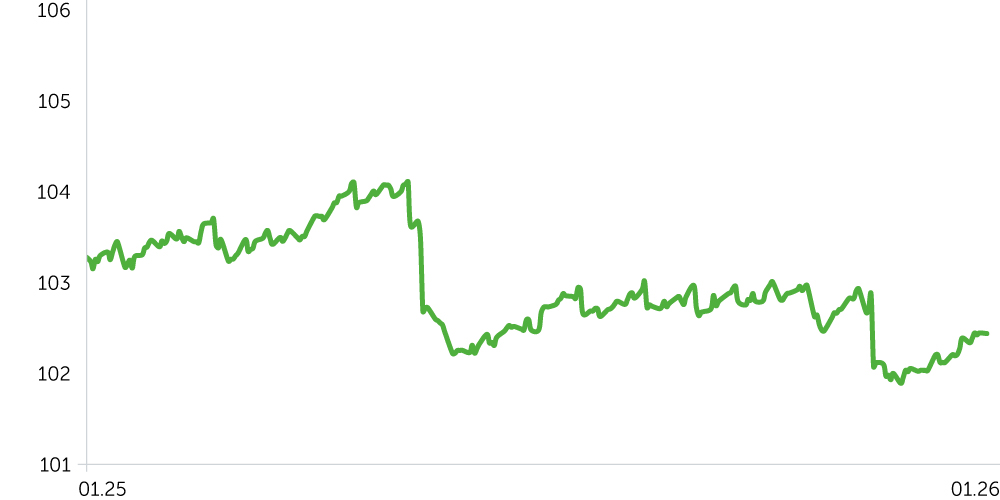

Индекс трехлетних корпоративных облигаций (драм) с момента обновления

C 12 по 26 января акции Telecom Armenia (AMTL) поднялись на 0,5%, а с начала года их рост составил 1%. Поддержку их котировкам оказала официальная статистика, согласно которой выручка локального сектора связи и телекоммуникаций в ноябре увеличилась на 2,4% г/г и 0,8% м/м, что оказалось на 1 п.п. выше среднемесячного темпа с начала 2025 года.

Бумаги ACBA Bank за рассматриваемый период подорожали на 7,2%, так как чистая прибыль эмитента за 2025 год выросла на 27,8% г/г, что обеспечило ему место в топ-3, а также третью из пяти верхних строчек в сегменте по объему кредитного портфеля.

Ценовой индекс трехлетних корпоративных облигаций (в драмах) вырос еще на 0,2%, доходности снизились. Дополнительным стимулом, кроме стабильной инфляции и относительно мягкой монетарной политики ЦБ, стал пересмотр прогноза Fitch по суверенному рейтингу Армении по обязательствам в иностранной валюте со стабильного до позитивного при подтверждении рейтинга на уровне BB-. Это будет стимулировать приток капитала и новые размещения корпоративных долговых бумаг на локальном рынке. В совокупности эти факторы, на наш взгляд, благоприятны для деловой активности и спроса на инструменты финансового рынка Армении.

Курс драма к доллару достиг максимума с 2012 года на фоне роста объема некоммерческих переводов в страну за ноябрь на 28,8% г/г и средних по ушедшему году ежемесячных темпах 26% г/г. Статистика экспорта и импорта, также влияющая на валютные потоки в стране, указала на улучшение по второму полугодию в целом, однако в октябре–ноябре отрицательное торговое сальдо расширилось.

Новости экономики

- Всемирный банк повысил прогноз роста ВВП Армении на 2025–2026 годы до 5,2% и 4,9% соответственно (+1,2 и +0,7 п.п. от июньского ориентира), что отражает высокую адаптивность экономики. Прогнозы инфляции от международных финансовых институтов (ЕАБР: 3,3%, МВФ: 3%, ВБ: 4%) находятся вблизи целевого диапазона ЦБ РА на уровне 3% (+/-1%). Мы полагаем, что сочетание устойчивой позитивной динамики экономики и контролируемого ценового давления поддержит аппетит к риску на локальном фондовом рынке.

- Fitch прогнозирует рост реальной экономики Армении на уровне 5,5% в 2025 году и около 5% в 2026–2027-м на фоне ожидаемого открытия рудника Амулсар. При этом агентство рассчитывает на достижение цели правительства Армении в отношении дефицита госбюджета 4,5% в 2026 году. Позитивные пересмотры прогнозов подкрепляются успешной фискальной консолидацией и ослаблением внешних рисков на фоне прогресса в мирных переговорах. Мы полагаем, что обновленные оценки создают условия для усиления притока капитала в регион и дальнейшего сужения спредов доходностей суверенных облигаций.

- Рынок недвижимости Армении остается стабильным. В ноябре было заключено 5,37 тыс. сделок купли-продажи (+0,6% г/г, -13,4% м/м). На наш взгляд, помесячная динамика указывает на сезонное/циклическое охлаждение. Общее число операций с недвижимостью снизилось с 22,738 тыс. в октябре до 21,144 тыс. притом что в ноябре 2024-го составляло 21,03 тыс.

Новости компаний

- Fitch пересмотрело прогноз по рейтингу Ардшинбанка со стабильного до позитивного, подтвердив долгосрочные рейтинги дефолта эмитента (IDR) и устойчивости (VR) на уровне BB- и bb- соответственно. Это выглядит умеренно позитивным сигналом для восприятия кредитного профиля банка и его доступа к фондированию, однако сам уровень рейтинга остается в спекулятивной категории.

Ожидания на предстоящие две недели

- Релиз данных внешней торговли должен прояснить динамику валютных потоков и определить вклад чистого экспорта в ВВП за четвертый квартал. В среднерыночные прогнозы закладывается умеренное расширение дефицита сальдо торгового баланса.

- Запланированы публикации декабрьской статистики экономической активности (консенсус: +7% г/г, ноябрь: +10,4% г/г) и строительного сектора (консенсус: +15% г/г, ноябрь: +17,2% г/г).

- Статистика индекса потребительских цен (ИПЦ) может привести к коррекции рыночных ожиданий в отношении курса монетарной политики. Мы прогнозируем стабилизацию или незначительное замедление инфляции, учитывая снижение цен на топливо. Тем не менее предполагаем, что ЦБ по итогам предстоящего заседания сохранит действующие параметры денежно-кредитной политики, опираясь на ранее вышедшие данные потребительских цен, зафиксировавшие ускорение их роста.

В целом сохранение умеренно позитивных макроэкономических трендов в сочетании с деэскалацией геополитической напряженности, вероятно, будет способствовать притоку иностранных инвестиций и поддержит локальные финансовые рынки в среднесрочной перспективе.