Двухнедельный обзор фондовых рынков №337. Курс на хедж

Данияр Оразбаев

аналитик департамента финансового анализа Freedom Broker

«Быки» столкнулись с геополитикой

Умеренную коррекцию DAX спровоцировали новости внешней политики и угрозы США поднять таможенные пошлины для ряда стран ЕС

Лидеры роста в индексе DAX

| Акция | значение 09.01.2026 | значение 23.01.2026 | Изменение |

| DAX Index | 25 261,64 | 24 900,71 | -1,4% |

| BAYN GR Equity | 38,92 | 44,50 | 14,3% |

| ENR GR Equity | 125,95 | 142,85 | 13,4% |

| QIA GR Equity | 41,39 | 46,77 | 13,0% |

| RWE GR Equity | 47,99 | 51,46 | 7,2% |

| SY1 GR Equity | 70,14 | 72,54 | 3,4% |

| BAS GR Equity | 45,02 | 46,09 | 2,4% |

| HEI GR Equity | 231,80 | 237,30 | 2,4% |

| BEI GR Equity | 94,96 | 97,14 | 2,3% |

| IFX GR Equity | 41,64 | 42,13 | 1,2% |

| BNR GR Equity | 49,84 | 50,38 | 1,1% |

| DB1 GR Equity | 212,20 | 213,50 | 0,6% |

| EOAN GR Equity | 16,82 | 16,92 | 0,6% |

| VOW3 GR Equity | 104,05 | 104,60 | 0,5% |

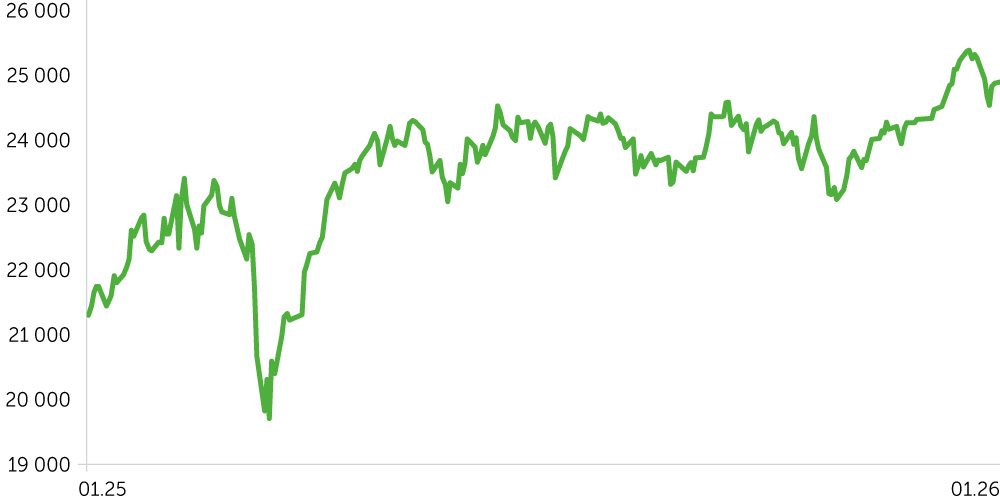

Динамика индекса DAX, 1 год

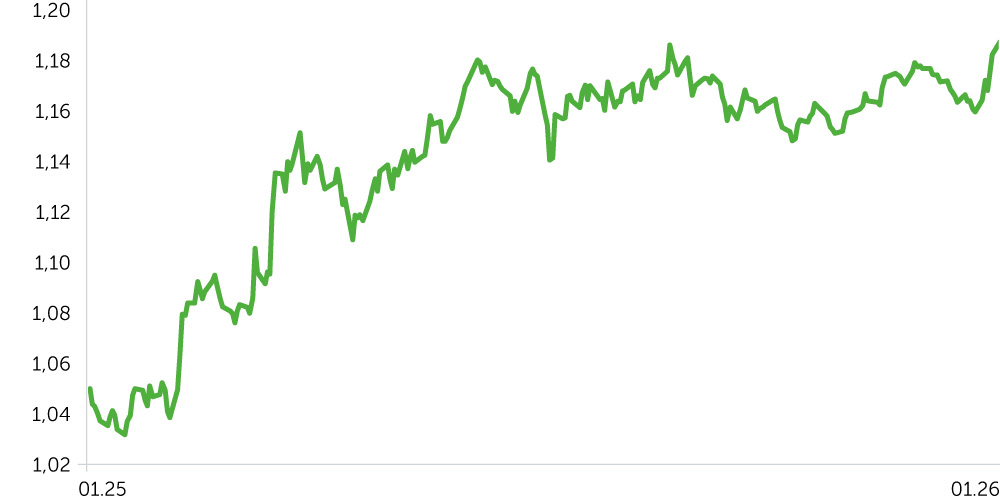

Динамика EUR/USD, 1 год

С 12 по 16 января ключевой бенчмарк немецкого фондового рынка DAX поднялся на 0,14%. Однако, несмотря на достаточно скромный результат, индексу удалось установить новый исторический максимум выше 25,5 тыс. пунктов, а также впервые с 2014 года завершить в плюсе 11 торговых дней подряд. При этом давление на покупателей в течение рассматриваемого периода оказывали опасения, связанные с угрозами независимости ФРС от политических властей США в связи с уголовным расследованием в отношении главы регулятора Джерома Пауэлла. На этом фоне индекс волатильности находился на пике более чем за месяц. Позитивным для рынка фактором оказалась публикация данных декабрьской инфляции в США, составившей 0,3% м/м, что сигнализирует о стабилизации роста цен. Коррекцию DAX после обновления максимумов спровоцировало падение котировок технологических компаний SAP и Infineon. В то же время европейские фондовые индексы установили новые рекорды за счет секторов здравоохранения и химической промышленности. В последний день этой недели на биржах наблюдалось умеренное снижение без особых новостей. В фокусе инвесторов также были данные о возобновлении роста ВВП Германии после двух лет спада. По итогам четвертого квартала и всего 2025 года базовый показатель экономики прибавил 0,2%. Среди аутсайдеров рассматриваемого периода оказалась Porsche, акции которой упали более чем на 7% в понедельник, так как один из инвестбанков после разговора с финансовым директором публично выразил опасения, что текущие прогнозы компании завышены и не будут оправданы.

Период с 19 по 23 января DAX впервые с ноября провел на отрицательной территории, потеряв 1,6%. В моменте коррекция достигала 3,7%, вся неделя проходила в условиях повышенной волатильности. В начале пятидневки индекс ушел в минус, а к ее финалу попытался отыграть часть потерь. «Медвежьи» настроения усилили угрозы главы Белого дома Дональда Трампа повысить таможенные пошлины для ряда европейских стран, выступивших против передачи США Гренландии, еще на 10% с 1 февраля и на 25% с июля. На этом фоне европейские фондовые индексы падали три дня. Затем, выступая на Всемирном экономическом форуме в Давосе, Трамп несколько смягчил свою риторику, а потом вовсе заявил об отказе поднимать пошлины после разговора с главой НАТО. Это способствовало восстановлению биржевых котировок Старого Света, в том числе Германии. Новости о подвижках в переговорах по мирному урегулированию в Украине 22 января привели к снижению акций оборонного сектора на максимальные более чем за месяц 2%. Котировки Volkswagen отреагировали повышением на 6,5% на публикацию отчетности за 2025 год, в которой был зафиксирован чистый денежный поток объемом 6 млрд евро, что оказалось выше ожиданий рынка. Предварительные результаты BASF отразили снижение чистой прибыли в ушедшем году на фоне уменьшения маржи и негативного влияния валютных курсов, что привело к падению акций корпорации в пределах 1%. В лидеры роста вышла Bayer: ее ценные бумаги 19 января подорожали на 7%, поскольку суд в США согласился рассмотреть апелляцию по делу о Roundup, что может ограничить выплаты компании истцам.

Ключевые макропубликации и корпоративные отчеты ближайших двух недель. 2 февраля выйдет статистика розничных продаж в Германии за декабрь (консенсус: +0,5% м/м). 4 февраля будут обнародованы данные инфляции в еврозоне за январь (консенсус: +2% г/г, как и месяцем ранее). 5 февраля появится отчет по промышленным заказам за декабрь (прогноз Freedom Finance Global: -4,2% м/м), 6 февраля будет опубликована статистика экспорта (консенсус: +1,1% м/м) и промпроизводства (консенсус: +0,3% м/м). Отчетность 3 и 4 февраля представят Sartorius и Infineon, 5-го результаты опубликуют Linde и Siemens Healthineers. 11 февраля отчитаются Commerzbank и Siemens Energy, 12-го — Siemens, Mercedes-Benz, Deutsche Boerse и Thyssenkrupp.

Важные новости

- ВВП Германии за 2025 год вышел в плюс после двух лет спада. Базовый показатель экономики за последний квартал и год вырос на 0,2% г/г, что оказалось в рамках ожиданий аналитиков. Позитивную динамику обеспечили потребление домохозяйств и госрасходы. В то же время экспорт снизился на 0,3%, а инвестиции упали на 0,5%. Прогноз Goldman Sachs предполагает увеличение немецкого ВВП на 1,1% в 2026 году за счет фискального стимулирования. Ориентир правительства Германии пересмотрен с +1,3% до +1%.

- Настроения немецких инвесторов, по опросам ZEW, в январе резко улучшились. Соответствующий индекс вырос с 45,8 до 59,6 пункта (максимума с августа 2021 года) благодаря ожиданию позитивных результатов от фискального стимулирования.

- Минфин Германии отчитался об исполнении бюджета за 2025 год. Доходы оказались выше, а расходы — ниже, чем ожидалось ранее. Объем госдолга был почти на 40 млрд евро меньше прогнозных ориентиров, а бюджетные инвестиции увеличились на 17% г/г, до рекордных 86,8 млрд евро.

Ожидания и стратегия

DAX реализовал прогноз, в который мы закладывали нейтральную боковую динамику. Основной поддержкой для индекса теперь выступает отметка 24,8 тыс. пунктов. Консолидация в диапазоне с верхней границей 25,4 тыс., вероятнее всего, продолжится в ближайшие пару недель. Негативный сценарий предполагает уход бенчмарка ниже указанной поддержки с возможной коррекцией к следующему ее уровню 24 тыс. пунктов.