Двухнедельный обзор фондовых рынков №344. Ставка на технооптимизм

Обзор на 4 мая

Глобальная картина

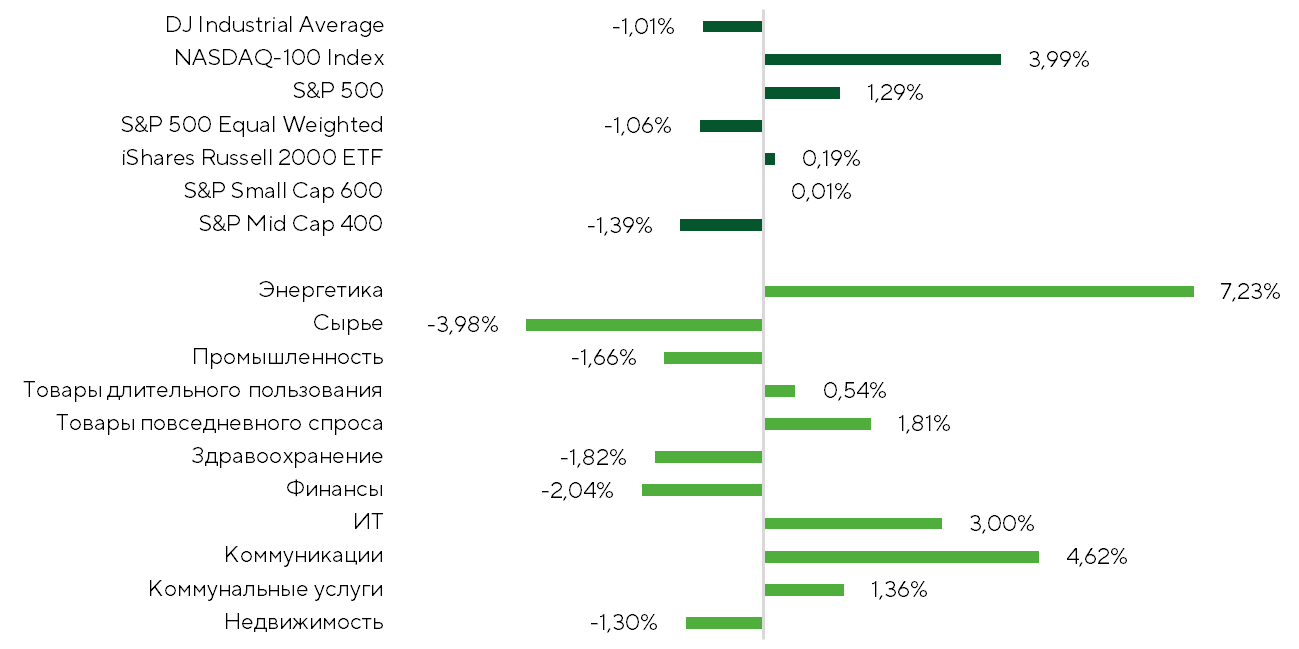

За последние две недели динамика американского рынка акций была неоднородной, а ралли заметно сузилось: S&P 500 прибавил 1,3%, а его равновзвешенный аналог снизился на 1,1%. Dow Jones Industrial Average также оказался под давлением, потеряв 1%, что дополнительно указывает на ротацию капитала из части голубых фишек. Лидером роста стал NASDAQ 100, прибавивший 4%. Сегмент компаний малой и средней капитализации провел этот период в боковике: Russell 2000 вырос на 0,2%, а S&P Small Cap 600 остался у нуля.

Доходность индексов и секторов за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

Число акций показывающих восходящую динамику уменьшилось. Покупки концентрировались в отдельных нишах и инвестиционных нарративах. Доля компаний из S&P 500 с положительной доходностью составила 36,8%, а из NASDAQ — 49%.

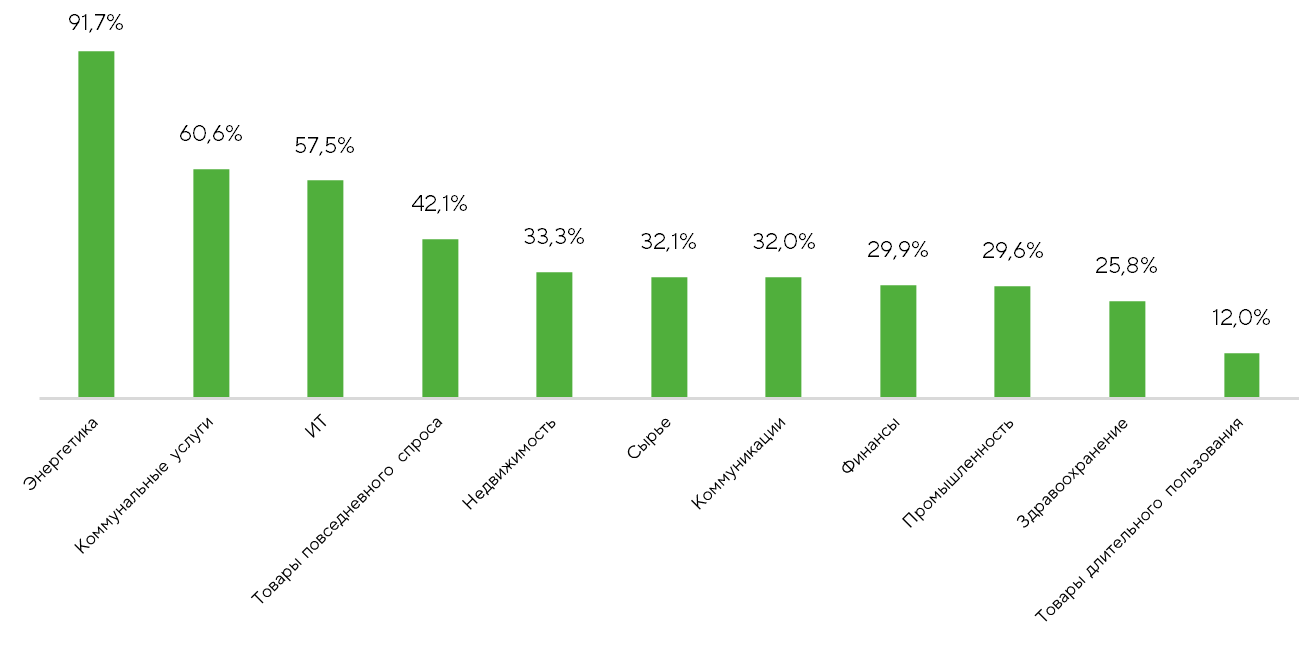

Широкое ралли наблюдалась лишь в акциях энергетиков, поставщиков коммунальных услуг и ИТ-компаний. В энергетическом ETF XLE около 92% компонентов показали положительную доходность, а медианный рост составляющих индекса достиг 8,9%.

Ключевым драйвером энергетического сектора стал рост нефтяных котировок: Brent поднялась в диапазон $110–115 за баррель. Цены поддерживала сохраняющаяся геополитическая неопределенность, способствовавшая расширению риск-премии в нефти. Нефтяная отрасль выигрывает от сокращения экспортных потоков через Ормузский пролив. Статистика на неделе к 1 мая зафиксировала рост чистого экспорта нефтепродуктов из США до рекордных 6,5 млн баррелей в сутки, также страна увеличивает продажи нефти из стратегических резервов. На сегодня их них высвободили лишь 23 млн баррелей из 172 млн, согласованных с МЭА. Предполагаем, что высокие объемы экспорта нефти и нефтепродуктов из США, вероятно, сохранятся в ближайшие недели.

Для секторов ИТ и коммунальных услуг основным драйвером движения стали ожидания, связанные с инфраструктурой для искусственного интеллекта. Коммунальные компании рассматриваются рынком как бенефициары роста энергопотребления дата-центров, тогда как в ИТ фокус вновь сместился к полупроводниковым компаниям и поставщикам оборудования, необходимого для расширения вычислительных мощностей.

Доля компаний с положительной доходности в секторах S&P 500 за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

Дополнительным драйвером опережающего роста NASDAQ стали в целом сильные операционные результаты Alphabet (GOOGL), Microsoft (MSFT), Amazon (AMZN) и Meta Platforms (META). Отчеты крупнейших технологических корпораций вновь сфокусировали внимание рынка на устойчивом спросе на облачные сервисы, ИИ-инфраструктуру и цифровую рекламу. При этом реакция инвесторов на отдельные релизы была неоднородной: рынок оценивал не только фактические результаты, но и комментарии и ориентиры менеджмента, планы в отношении капзатрат, а также устойчивость дальнейшего роста.

Полупроводниковый сегмент уже получил выраженную поддержку: ETF SOXX вырос на 10,7%. Это отражает сохраняющийся интерес инвесторов к производителям чипов, компонентов памяти и оборудования для дата-центров, которые остаются одними из главных бенефициаров инвестиционного цикла в сфере ИИ.

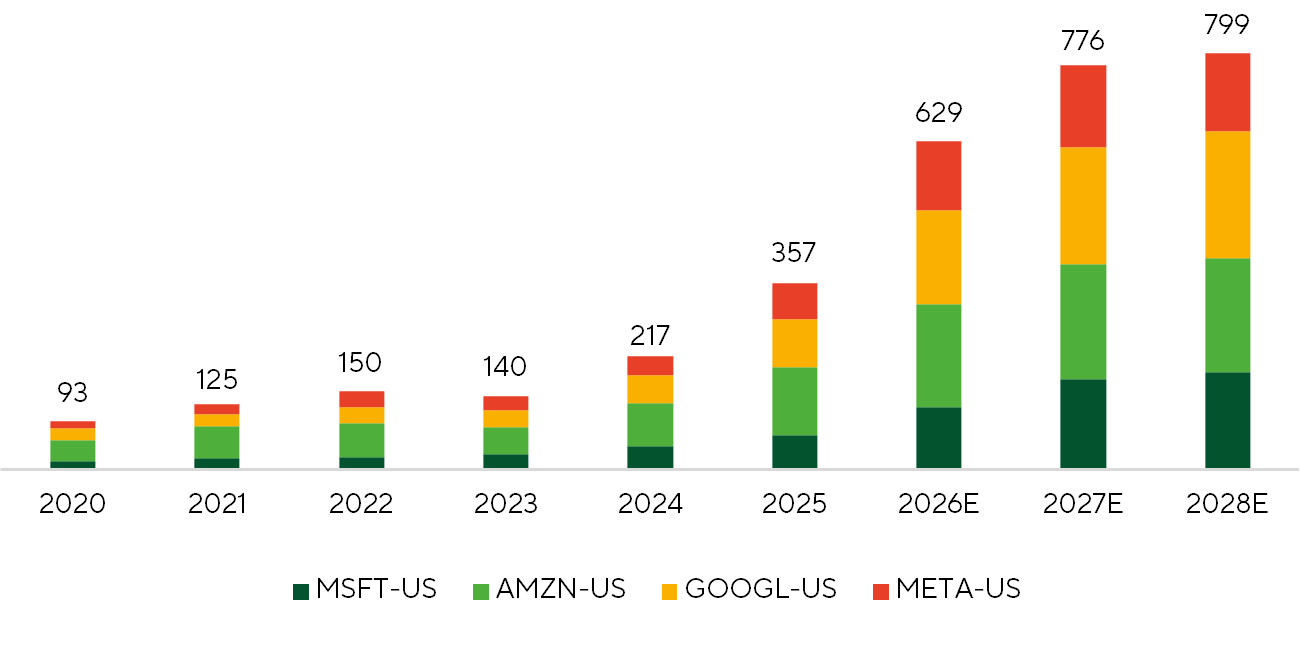

Фундаментальной основой такой динамики в полупроводниковой отрасли выступает резкий рост капитальных затрат крупнейших технологических компаний. В 2024 году совокупные CAPEX Microsoft, Amazon, Alphabet и Meta составляли $217 млрд, в 2025 году увеличились до $357 млрд, а в 2026-м, согласно прогнозам, способны достичь $629 млрд. В 2027–2028 годах данные ориентиры составляют $776 млрд и $799 млрд соответственно. Такой масштаб инвестиций в дата-центры, облачные мощности и ИИ-инфраструктуру формирует устойчивую базу спроса для полупроводниковой отрасли и смежных сегментов.

Капитальные затраты млрд, $.

Источники: FactSet, анализ Freedom Broker

За первый квартал уже отчитались более 80% компаний из S&P 500. В целом результаты оказались уверенными. Агрегированный рост EPS составил 27,5% г/г, около 85% эмитентов превзошли ожидания аналитиков Wall Street.

По итогам апрельского заседания ФРС ожидаемо сохранила диапазон ставки федеральных фондов на уровне 3,5–3,75% годовых, однако риторика регулятора стала заметно более «ястребиной». Во-первых, оценка инфляции была изменена с «несколько повышенной» на «повышенную». Рост цен на энергоносители, по словам Джерома Пауэлла, лишь частично объясняет это изменение. Во-вторых, три президента региональных ФРБ: Бет Хэммак, Лори Логан и Нил Кашкари – выступили против сохранения в заявлении формулировки, подразумевающей дальнейшее смягчение денежно-кредитной политики. Речь идет о фразе «при рассмотрении масштабов и сроков дополнительных корректировок целевого диапазона ставки федеральных фондов». Позиция этих членов FOMC сводилась к тому, что слово «дополнительных» следует убрать, чтобы вместо смягчающего уклона дать рынку более симметричный сигнал, при котором повышение ставки становится таким же допустимым сценарием, как и ее снижение. Это сразу отразилось на рынке фьючерсов: CME FedWatch начал закладывать небольшую вероятность повышения ставки в 2026–2027 годах вместо прежней небольшой вероятности ее снижения. Важным политико-институциональным сигналом стало заявление Джерома Пауэлла о том, что после ухода с поста председателя ФРС (15 мая) он останется членом совета управляющих, но не будет исполнять роль теневого председателя. Он объяснил это решение продолжающимися атаками государства на независимость ФРС и необходимостью дождаться завершения расследования Минюста по вопросу перерасхода средств на реконструкцию зданий Федрезерва. Поскольку срок полномочий Пауэлла как управляющего истекает только в 2028 году, это решение откладывает возможность для администрации Дональда Трампа назначить в FOMC еще одного сторонника более мягкой денежно-кредитной политики.

ВВП США за первый квартал, по предварительным данным, вырос на 2,0% кв/кв в годовом выражении при консенсусе 2,2%, прогнозе Freedom Broker на уровне 1,7% и оценке на основе модели ФРБ Атланты 1,2%. Основными сюрпризами стали более высокая оценка потребительских трат на фоне мартовской ревизии, а также меньший, чем ожидалось, рост государственных расходов. Приятной неожиданностью стало увеличение инвестиций, не связанных с жилой недвижимостью, на 10,4% г/г при средних ориентирах 5–7%. Основной вклад внесли вложения в оборудование (+17,2%) и продукты интеллектуальной собственности (+13%). Причем кварталом ранее их рост составлял лишь 4,3% и 5,4% соответственно. В целом с первого квартала 2025 года в экономике продолжается инвестиционный бум. Объемы вложений в оборудование увеличились на 11,3% годовых, а в продукты интеллектуальной собственности – на 9,1%.

Фокус рынка

В ближайшие две недели в центре внимания инвестсообщества будут новости с переговоров между США и Ираном, ситуация вокруг блокировки Ормузского пролива, квартальная отчетность и данные инфляции за апрель.

Последние сообщения о прогрессе в согласовании переговорных позиций США и Ирана привели к коррекции цен на нефть марки WTI ниже $100 за баррель. Мы по-прежнему скептически оцениваем перспективы достижения устойчивого мира в ближневосточном регионе. В Иране значительное влияние сохраняют лидеры Корпуса стражей исламской революции, которые не желают принимать условия Белого дома. В то же время блокада США оказывает серьезное давление на экономику Ирана, поэтому нельзя исключать временного открытия Ормузского пролива обеими сторонами в качестве основы для продолжения переговоров.

The Mosaic Company (MOS) 11 мая представит результаты за первый квартал. На данный момент конъюнктура на рынке минеральных, прежде всего фосфатных, удобрений, выглядит благоприятной за счет ограничений китайского экспорта и устойчивого международного спроса. Это позволяет рассчитывать на восстановление операционных показателей после слабого четвертого квартала. Компания постепенно нормализует производство фосфатов, что должно поддержать маржинальность и улучшить способность бизнеса генерировать денежный поток. Дополнительным позитивным фактором может стать высвобождение оборотного капитала за счет сокращения избыточных запасов. Ключевым риском остается давление высоких цен на серу, которые продолжают снижать маржу в фосфатном сегменте и бразильском бизнесе компании. В целом отчет может стать важным сигналом того, что Mosaic проходит локальное дно по прибыли и постепенно переходит к фазе операционного восстановления. Дополнительный интерес к компании сохраняется на фоне кризиса в Ормузском проливе, который ограничивает цепочки поставок компонентов, важных для сектора удобрений. Консенсус FactSet в отношении целевой цены по акции MOS на горизонте 12 месяцев — $28,7.

NVIDIA (NVDA) представит результаты за первый квартал 2027 финансового года 20 мая. Общерыночные ожидания в отношении показателей компании соответствуют верхним границам ее собственного гайденса или превышают их. Этому способствовали комментарии менеджмента других полупроводниковых и технологических компаний относительно инвестиций в ИИ-инфраструктуру. Хотя все гиперскейлеры прямо или косвенно подтвердили увеличение планов в отношении капзатрат, это в значительной мере связано с ростом цен на чипы памяти, CPU и другие комплектующие. В последние кварталы на рынках усиливались подозрения, что корпорация постепенно теряет долю на рынке ИИ-ускорителей. При этом повышение прогнозов самой NVIDIA имело ограниченный эффект на настроения инвесторов. Мы считаем, что реакция рынка на предстоящий отчет будет зависеть от успехов в монетизации NVIDIA Vera CPU и LPU Groq, а также от изменений в структуре возврата капитала акционерам через дивиденды и обратный выкуп. Мы сохраняем оптимистичный взгляд на компанию и считаем, что рынок недооценивает потенциал этих факторов. Продолжающиеся инвестиции NVIDIA в собственную экосистему поставщиков указывают на повышение прозрачности спроса и стремление компании заранее зарезервировать ограниченные полупроводниковые ресурсы. Таргет Freedom Broker по акции NVDA на горизонте 12 месяцев — $250.

В следующий вторник, 12 мая, выйдут данные индекса потребительских цен (CPI) за апрель. В прогноз общего показателя от Freedom Broker закладываем рост на уровне 0,32% м/м и 3,45% г/г (консенсус: +3,9% г/г) при увеличении топливной компоненты на уровне 1,6% м/м из-за продолжающегося кризиса вокруг Ормузского пролива. Повышение цен на продовольствие и базовые товары ожидаем в пределах 0,16–0,18% м/м. Базовый CPI, по нашим подсчетам, увеличится примерно на 0,25% м/м и 2,6% г/г. Повышение цен в сервисном сегменте прогнозируем в пределах 0,27% м/м, а транспортные услуги, согласно нашей модели, подорожают на 0,52% м/м. Объективных рисков для устойчивого ускорения инфляции мы пока не видим. В апреле – мае могут подорожать товары и транспортные услуги, однако влияние этого фактора на базовый показатель, по нашим оценкам, не превысит 0,1 п.п. м/м.

Техническая картина по широкому рынку

S&P 500 обновил исторический максимум и остается заметно выше 20-, 50- и 200-дневных скользящих средних, что указывает на сильный восходящий импульс. Тем не менее индикатор RSI поднялся до пикового с июля 2025 года значения 75, сигнализируя о перегреве рынка. Базовый прогноз предполагает краткосрочную консолидацию. Важные поддержки располагаются на 7050 и 7175. Ключевой таргет по-прежнему находится в районе 7400. При его пробое сопротивление окажет психологически значимый уровень 7500. Сигнал к развороту вниз появится в случае коррекции под отметку 7000. Любые откаты до этого уровня можно будет рассматривать как здоровую передышку внутри тренда. Отдельно отметим, что равновзвешенный S&P 500 лишь тестирует свой исторический максимум, причем пока без уверенного пробоя, и движется с большим отставанием от «классического» бенчмарка. Другие метрики также подтверждают узкий характер ралли. Доля акций, торгующихся выше своих 50-дневных средних, составляет всего 55%, тогда как сам рынок оторвался от этой скользящей на впечатляющие 7,5%.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в пределах 7150–7500 пунктов.