Двухнедельный обзор фондовых рынков №345. Трежерис против акций

Обзор на 18 мая

Глобальная картина

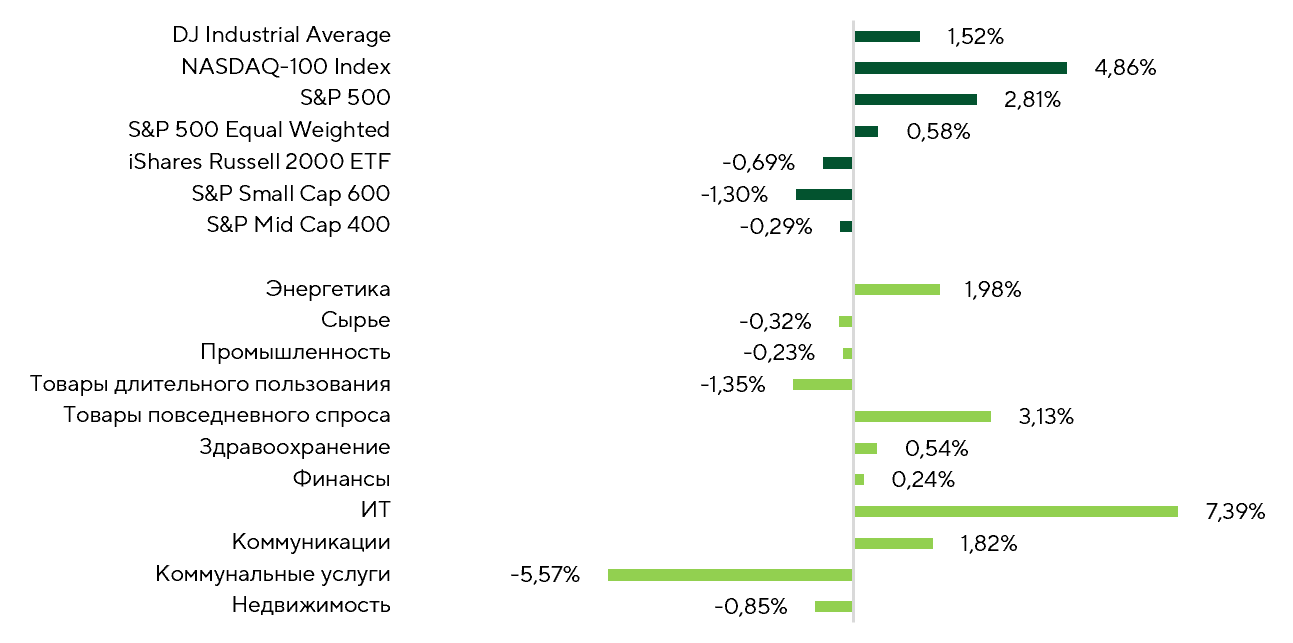

За последние две недели американский рынок акций в целом продолжал двигаться вверх, но его динамика была неоднородной. S&P 500 вырос на 2,8%, NASDAQ 100 поднялся на 4,9%, Dow Jones Industrial Average прибавил 1,5%, а равновзвешенный S&P 500 повысился лишь на 0,6%. При этом индексы малой капитализации S&P Mid Cap 400 и S&P Small Cap 600 опустились на 0,3% и 1,3% соответственно, а Russell 2000 ETF скорректировался на 0,7%. Безоговорочным лидером роста оставался сектор информационных технологий, прибавивший 7,4% на ожиданиях дальнейшего увеличения инвестиций в ИИ-инфраструктуру, высокого спроса на полупроводники, а также при поддержке отскока котировок в сегментах кибербезопасности и программного обеспечения.

Доходность индексов и секторов за обозреваемый период

Источник: FactSet, анализ Freedom Broker

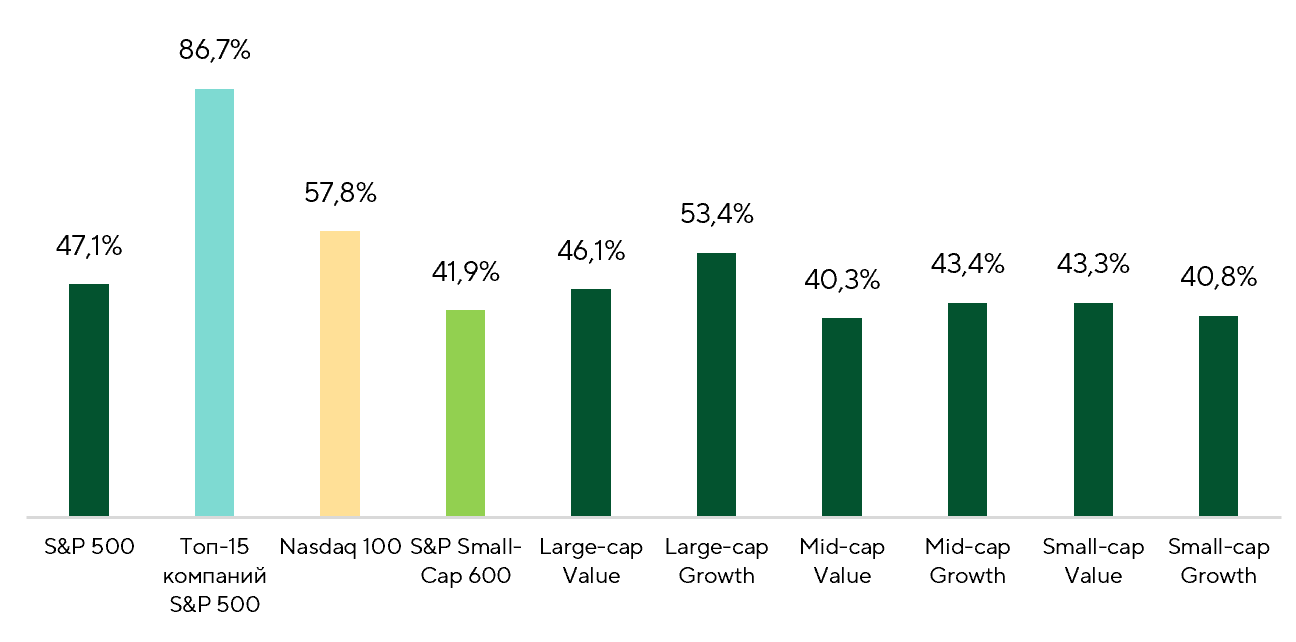

Несмотря на некоторое расширение, полноценное рыночное ралли по-прежнему не может развиться. Индексы продолжают штурмовать исторические максимумы, но рост сконцентрирован в акциях ведущих ИТ-корпораций и обусловлен лишь оценками перспектив ИИ-сферы. Доля компаний в индексе S&P 500 с положительной доходностью составила 47,1%, а в NASDAQ 100 — 57,8%. Особенно показателен в этом плане разрыв между широким рынком и крупнейшими компонентами индекса. Среди топ-15 эмитентов из S&P 500 рост зафиксирован по 86,7%.

Доля компаний с положительной доходностью среди разных индексов за обозреваемый период

Источники: FactSet, анализ Freedom Broker

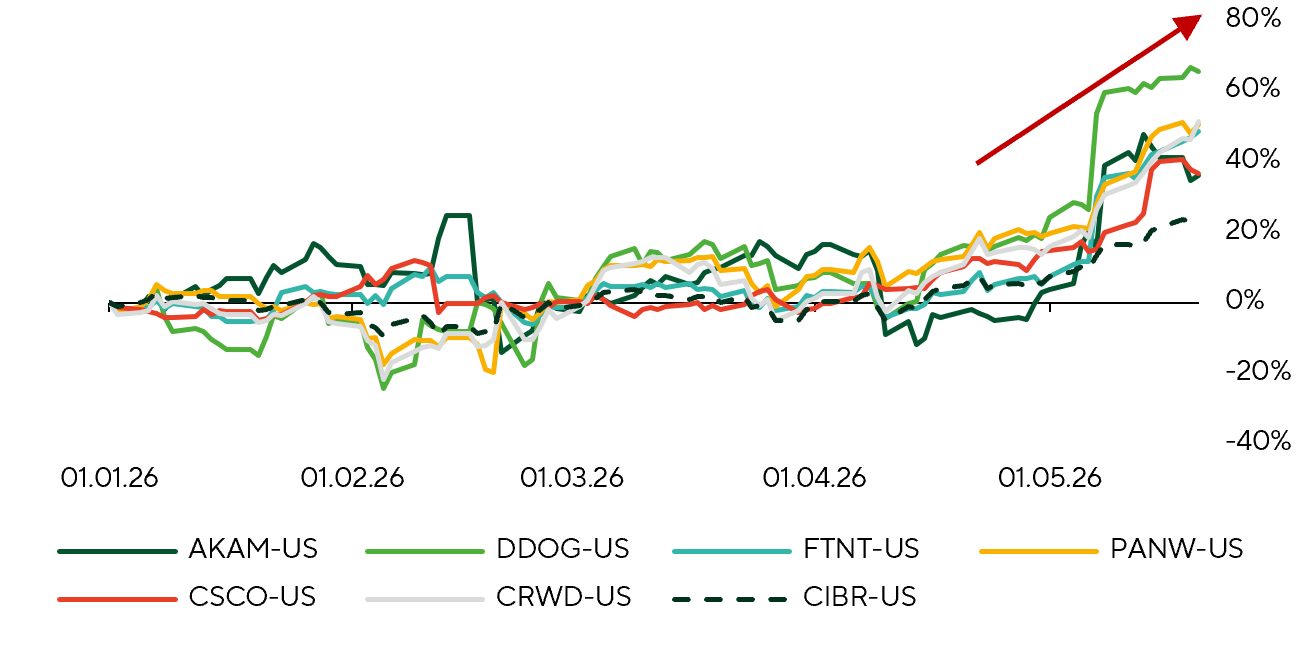

Уверенную позитивную динамику демонстрировали представители сегмента кибербезопасности. First Trust NASDAQ Cybersecurity ETF (CIBR) за обозреваемый период вырос на 16% при мощной поддержке входящих в этот фонд Akamai Technologies (AKAM: 42,5%), Datadog (DDOG: +42,4%), Fortinet (FTNT: +41,8%), Palo Alto Networks (PANW: +34,1%), CrowdStrike (CRWD: 31,9%) и Cisco (CSCO: +28,3%). Столь уверенный рост акций перечисленных эмитентов во многом объясняется восстановлением после спада под давлением опасений вокруг Anthropic Mythos — продвинутой ИИ-модели, способной ускорять поиск уязвимостей и потенциально менять экономику традиционных решений в сфере кибербезопасности. Однако, как мы и ожидали, рынок начал интерпретировать развитие подобных ИИ-систем скорее как фактор усиления спроса на решения по кибербезопасности. Чем быстрее развивается ИИ-инфраструктура и автоматизация, тем выше риски для корпоративных сетей, облаков и данных. Следовательно, повышается и потребность в защите инфраструктуры. Дополнительную поддержку сектору оказали сильные корпоративные результаты. Fortinet отчиталась за квартал EPS почти на 32% выше консенсуса, что стало одним из сильнейших достижений в секторе за текущий сезон. Akamai Technologies объявила о крупном долгосрочном облачном контракте с разработчиком frontier-ИИ-моделей. Рынок предполагает, что речь идет о соглашении с Anthropic. Сделка усилила восприятие Akamai Technologies как потенциального бенефициара роста ИИ-инфраструктуры и спроса на распределенные вычислительные мощности.

Доходность ETF CIBR и компаний входящих в его состав

Источник: FactSet, анализ Freedom Broker

Главным аутсайдером на этот раз стал сектор коммунальных услуг. Он скорректировался на 5,6% после предшествовавшего активного роста на ожиданиях увеличения спроса на электроэнергию со стороны дата-центров и ИИ-инфраструктуры. Лишь 9,1% компаний сектора завершили рассматриваемый период в плюсе. Предполагаем, что давление на котировки оказало повышение доходностей казначейских облигаций. Коммунальные компании чувствительны к ставкам из-за высокой капиталоемкости, долговой нагрузки и конкуренции их дивидендной доходности с доходностью облигаций.

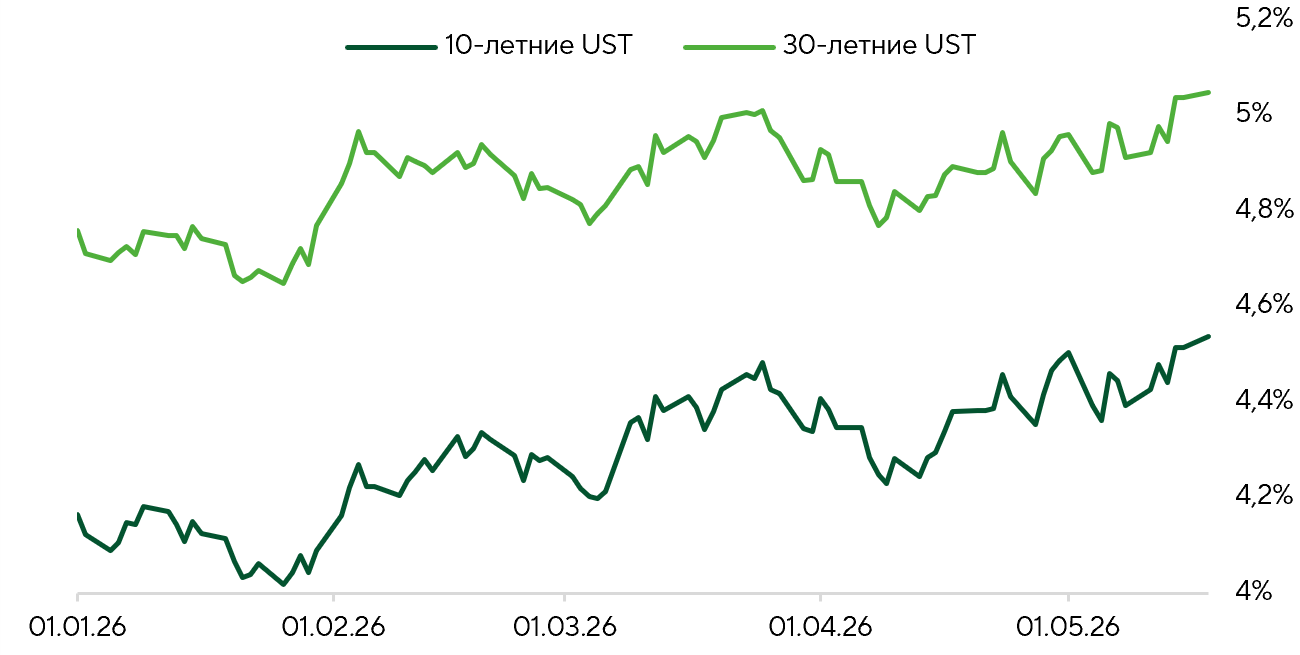

Инвестсообщество также обеспокоено удорожанием долговых инструментов. Рост доходностей трежерис вдоль кривой отражает несколько факторов. Среди них устойчиво высокие показатели инфляции за апрель, меняющие долгосрочные инфляционные ожидания; более осторожные комментарии ФРС, слабые аукционы по размещению государственных облигаций и опасения, что фискальные меры по смягчению давления роста цен на энергоносители неблагоприятно отразятся на бюджете. С начала года доходность долгосрочных трежерис повысилась примерно на 0,5%, показатель для «десятилеток» поднялся на 40 б.п., а для «тридцатилеток» — на 32 б.п. При доходности долгосрочных трежерис вблизи 5% инвестиционная привлекательность некоторых сегментов рынка акций оказывается под вопросом.

Динамика доходностей долгосрочных трежерис

Источник: FactSet, анализ Freedom Broker

Данные индекса потребительских цен (CPI) за апрель сигнализировали о сохранении повышенного инфляционного давления: общий индекс вырос на 0,64% м/м и 3,8% г/г, а базовый — на 0,38% м/м и 2,7% г/г. Ожидаемое влияние на инфляцию роста цен на нефть сопровождалось менее прогнозируемой динамикой волатильных цен в других категориях. Апрельский отчет отразил паузу в дезинфляционном тренде.

Статистика индекса цен производителей (PPI) зафиксировала гораздо более выраженное отклонение от прогнозов. Общий показатель вырос на 1,4% м/м, а базовый поднялся на 1% м/м при консенсусе 0,5% и 0,3% соответственно. В годовом выражении общий индекс увеличился на 6%, базовый — на 5,2%. Основной вклад в ускорение роста PPI внесли цены на топливо, торговые услуги, а также транспортировка и хранение. Предполагаем, что этот скачок носил разовый характер, отражая сочетание отложенного эффекта прошлогодних тарифов и вторичных эффектов от роста цен на нефть, а не всеобъемлющее усиление инфляционного давления.

В плане перспектив дальнейшего курса монетарной политики важнейшим событием стал приход Кевина Уорша на пост председателя ФРС 16 мая. Концепция нового главы регулятора предполагает, что снижение ставки должно сочетаться с сокращением баланса ФРС, ослаблением банковского регулирования и более активной ролью Казначейства. Главными целями этих действий являются снижение долгосрочных процентных ставок и расширение кредитования. Особый интерес для инвестсообщества представляет намерение Уорша изменить подход ФРС к коммуникации с рынком. Новый председатель, в отличие от выступавшего за максимальную открытость Джерома Пауэлла, считает целесообразным ограничить сигналы для рынка. Реализация этих планов может повысить неопределенность и волатильность на фондовых площадках в преддверии заседаний FOMC и публикаций макроэкономических данных.

Фокус рынка

Сезон отчетов за первый квартал подходит к концу. Результаты представили 93% эмитентов из S&P 500 и 94% компаний, входящих в S&P Small Cap 600. Агрегированная EPS компаний крупной капитализации за последний отчетный период увеличилась на 28,4% г/г, что стало сильнейшим результатом за последние несколько десятилетий (без учета восстановительного роста в посткризисные периоды). Прибыль на акцию в малом эквити-сегменте поднялась всего на 5,4%. Тем не менее это подтвердило выход сегмента из рецессии прибылей, даже несмотря на более умеренный, чем ожидалось, рост. Наиболее важными для инвесторов релизами ближайших двух недель считаем отчеты Salesforce и CrowdStrike.

Salesforce (CRM) представит результаты за первый квартал 2027 финансового года 27 мая. В предыдущем отчетном периоде ее выручка выросла до впечатляющих $11,2 млрд, рост cRPO (объем находящихся в обработке задач) ускорился до 16% г/г, а свободный денежный поток (FCF) достиг $5,3 млрд. Менеджмент прогнозирует выручку за январь – март в пределах $11,03–11,08 млрд. В фокусе внимания рынка будет подтверждение тезиса об ускорении органического роста во второй половине текущего года. Главным позитивным драйвером для компании выступает быстрое масштабирование ИИ-направления. Показатель Agentforce ARR (регулярный доход) достиг $800 млн, а совокупный ARR Agentforce и Data 360 превысил $2,9 млрд, увеличившись более чем на 200% г/г с учетом Informatica. Дополнительным позитивным фактором остается все более активное использование ИИ-инструментов. В четвертом квартале компания обработала 771 млн Agentic Work Units (единица выполненной ИИ работы). Устойчиво высокая рентабельность бизнеса, программа обратного выкупа и уверенность менеджмента в долгосрочных перспективах поддерживают инвестиционный кейс по Salesforce, несмотря на сомнения рынка в продуктивности традиционной для сектора ПО бизнес-модели. Консенсус FactSet по целевой цене акции Salesforce — $257, потенциал роста от текущих уровней — около 43%.

CrowdStrike (CRWD) отчитается за первый квартал 2027 финансового года 3 июня. Результаты за предыдущий период оказались рекордно высокими. Объем повторяющихся доходов (ARR) достиг $5,25 млрд, новый общий регулярный доход (net new ARR) составил $331 млн, а свободный денежный поток (FCF) достиг $376 млн. Гайденс в отношении AAR закладывает его на уровне $5,5 млрд при выручке $1,36–1,364 млрд и non-GAAP EPS в пределах $1,06–1,07. Наиболее важным для инвесторов моментом будут динамика net new ARR с учетом обычной сезонности, а также комментарии по спросу на подписочный сервис Falcon Flex. Главный позитивный фактор — ускорение платформенной консолидации: у пользователей упомянутого сервиса ARR достигли $1,69 млрд, число клиентов Falcon Flex превысило 1600, что поддерживает кросс-продажи и расширение использования модулей. Дополнительным драйвером остается спрос на решения в сфере кибербезопасности для ИИ и защиту ИИ-агентов, где стратегическую роль играют identity, Pangea и SGNL. Риски связаны с высокой планкой ожиданий и перекупленностью акций CRWD. Даже если результаты CrowdStrike превысят средние ориентиры рынка, а ее гайденс будет существенно улучшен, релиз может быть воспринят сдержанно, особенно учитывая, что консенсусная целевая цена по FactSet на отметке $516 ниже текущей.

Опросы Polymarket показывают пересмотр оцени вероятности мирного урегулирования ближневосточного конфликта до конца мая – середины июня до 32–43%. При этом шансы на завершение военной операции до конца года оцениваются в 71%, что подтверждает восприятие кризиса как относительно краткосрочного.

В макрокалендаре ближайших недель выделяем уточненные данные динамики ВВП США за первый квартал (консенсус FactSet: +2% кв/кв в аннуализированном выражении, как и по предварительной оценке). Еще одной важной макропубликацией будет отчет Минтруда за май. Ожидается сохранение безработицы на апрельском уровне 4,3%, что будет сигнализировать об устойчивой занятости.

Техническая картина по широкому рынку

S&P 500 установил новый исторический максимум чуть выше 7500, а затем скорректировался, сигнализируя о переходе в ожидаемую фазу консолидации после вертикального ралли. Индикатор RSI поднимался к 77 — пиковому значению с июля 2024 года. Сейчас он опустился ниже 70. Следим за формированием дивергенций в случае нового рывка рынка вверх. Важная поддержка располагается на отметке 7300, где проходит 20-дневная скользящая средняя. Откаты к этому уровню, а также к 7175, можно рассматривать как выгодные точки входа в новые лонги. Пробой вверх отметки 7500 может привести к новой серии обновления исторических максимумов, но базовый сценарий заключается в продолжении краткосрочной консолидации после сильного роста. Равновзвешенный S&P 500 движется с большим отставанием от «классического» бенчмарка. Другие метрики подтверждают высокую зависимость динамики рынка от небольшого числа крупнейших бумаг, а доля акций, торгующихся выше своих 50-дневных средних, за две недели опустилась с 55% до 47%.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в диапазоне 7300–7600 пунктов.