Двухнедельный обзор фондовых рынков №347. В потоке новостей

Новости компаний в поле зрения наших аналитиков

Apple

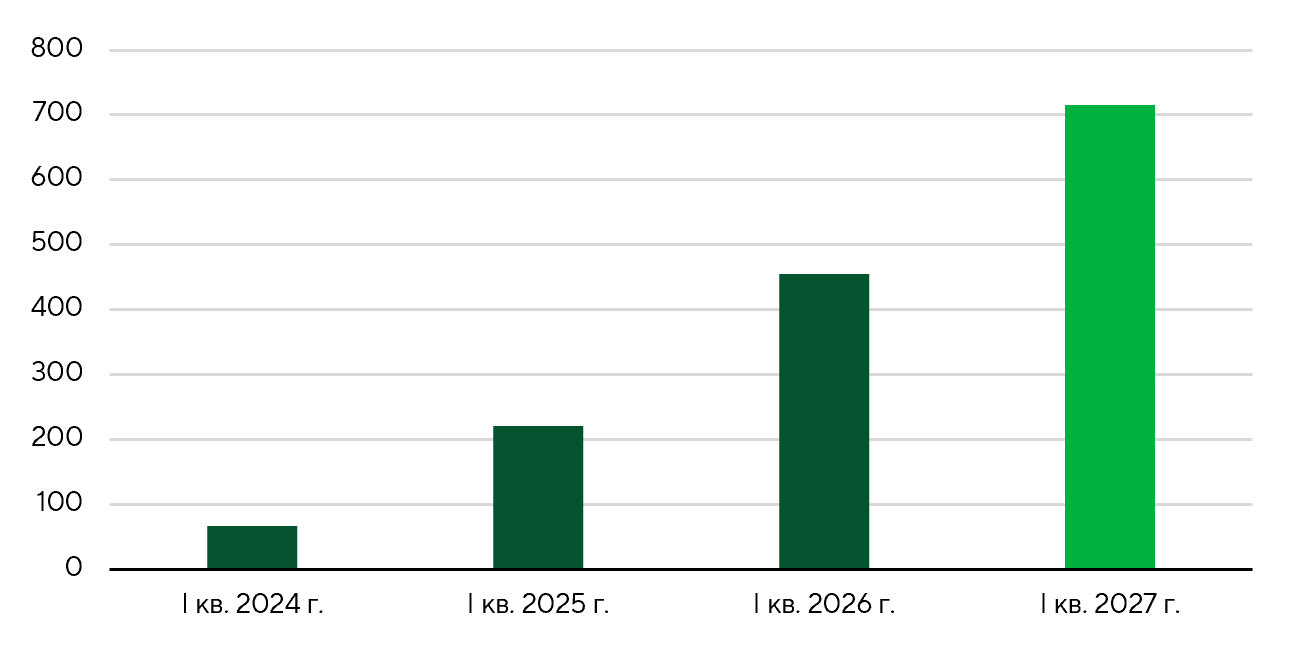

На конференции WWDC 2026 Apple (AAPL) поделилась подробностями ИИ-стратегии, хоть и не дала прямого ответа на вопрос о сроках ее запуска. 1 сентября Тим Кук уходит в отставку и передает пост CEO Джону Тернусу. Новый глава корпорации, как ожидается, сделает акцент на развитии аппаратных инноваций, а также технологий ИИ. Главным событием состоявшейся конференции стал анонс Siri AI — обновленного ИИ-ассистента с расширенным функционалом на базе Apple Foundation Models (AFM 3) и архитектуры Apple Intelligence. Apple официально позиционирует эти технологии как собственные модели, разработанные в сотрудничестве с Alphabet (GOOGL), а не как «переименованный Gemini». Экономика партнерства остается неофициальной: по сообщениям СМИ, Apple платит Google около $1 млрд в год. При этом на WWDC Siri AI был представлен в бета-версии, а точных сроков запуска этого решения в открытый доступ компания не назвала. Известно лишь, что выход на рынки ЕС и Китая откладывается из-за разногласий с регуляторами. Использование расширенного ИИ-функционала, требующего подключения к облаку, будет дозироваться, и для расширения лимитов потребуется подписка iCloud+ или Apple One.

Причем не все тарифные планы будут давать такие преференции. Из-за отсутствия конкретики по поводу планов развития ИИ-продуктов акции AAPL в ходе торгов 9 июня снизились на 3,6%.

Установленная база iPhone готовых для работы с Apple Intelligence, млн шт.

Источники: Counterpoint Research, Freedom Broker

Oracle

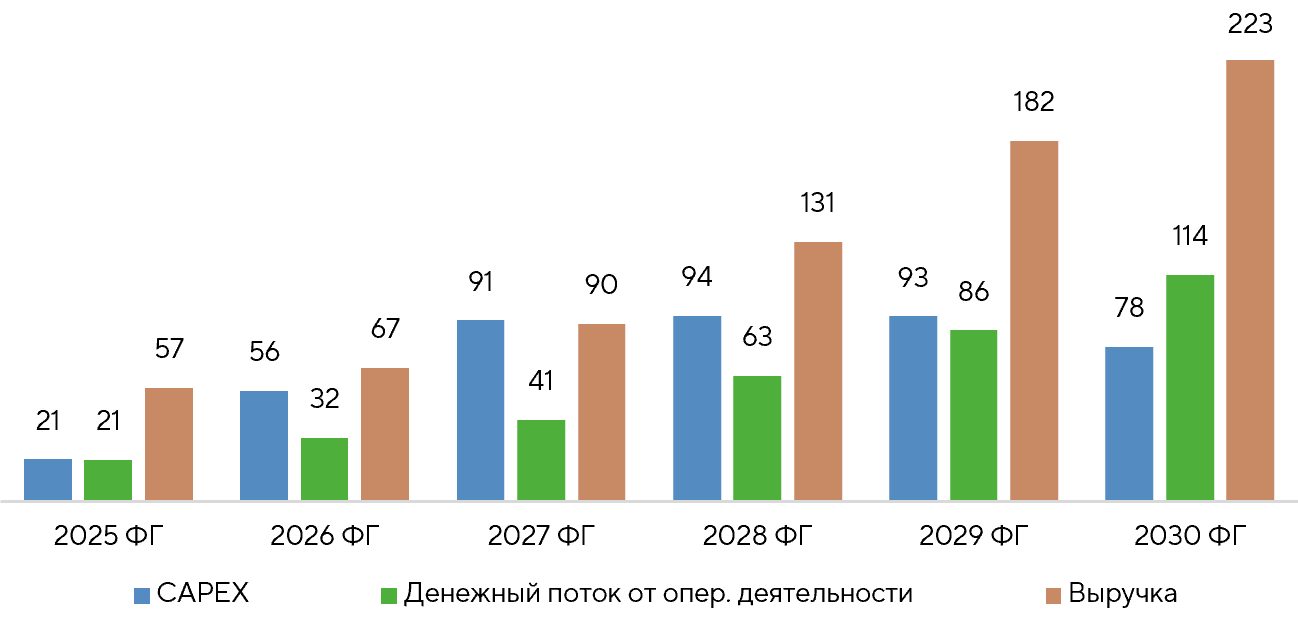

Выручка и прибыль Oracle (ORCL) за первый квартал уверенно превзошли средние ожидания рынка. Компания значительно увеличила портфель контрактных обязательств (RPO), достигший $638 млрд. Рост ее доходов от облачной инфраструктуры ускорился до 93% г/г, за счет этого слабая динамика сегментов классического ПО и оборудования отошла на второй план. Инвестиционную привлекательность Oracle обеспечивает конверсия портфеля контрактов в выручку в условиях повышения стоимости оборудования и капитала для строительства дата-центров. В 2027 финансовом году (ФГ) менеджмент планирует CAPEX в пределах $90–95 млрд, что выше предыдущих оценок. Это продиктовано инфляцией стоимости компонентов и новыми клиентскими контрактами. Компания нашла новые возможности для снижения стоимости финансирования для создания глобальной ИИ-инфраструктуры за счет схем с собственным оборудованием заказчика или предварительной оплатой от него.

Благодаря этому в 2027 ФГ компания планирует капзатраты в размере $70 млрд из собственных средств, причем около $40 млрд будут привлечены на рынках капитала. Гайденс на первый квартал и весь 2027 ФГ по выручке и EPS оказался в рамках средних ожиданий или немного выше. Руководство компании подтвердило долгосрочные финансовые прогнозы. Котировки ORCL по итогам торговой сессии 11 июня упали на 8,5%, что стало закономерной реакцией на запланированное повышение CAPEX.

Ключевые финансовые показатели Oracle Corp., $ млрд.

Источники: FactSet, Oracle, Freedom Broker

Broadcom

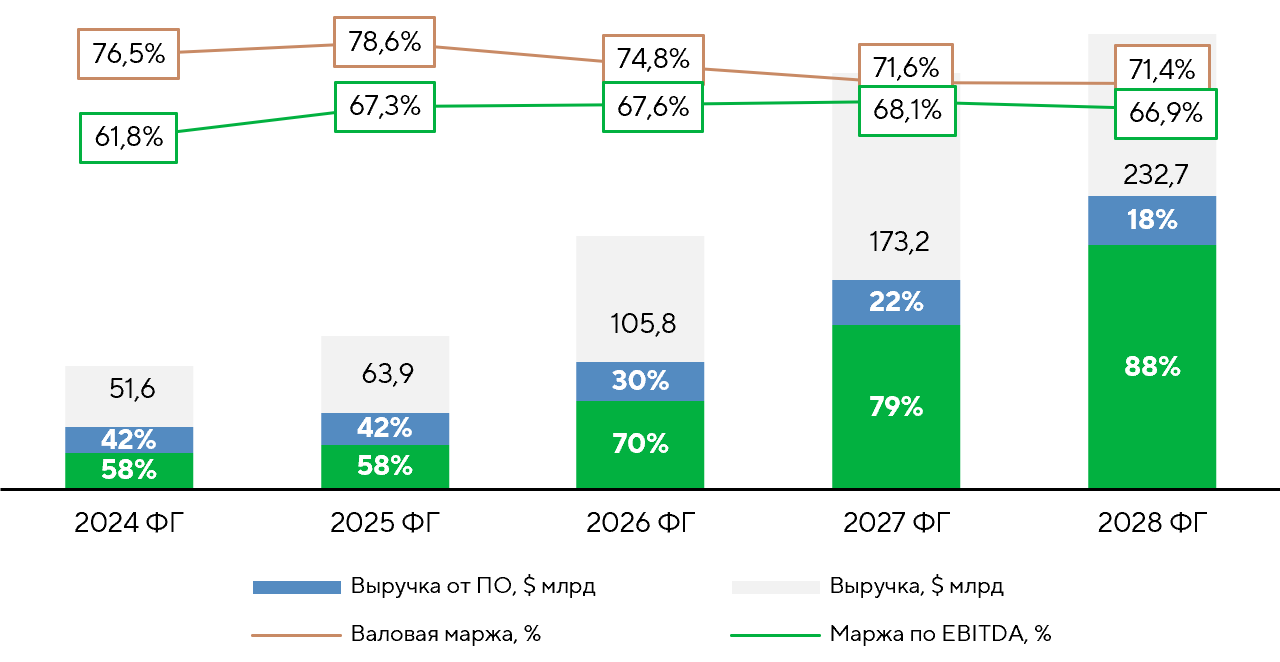

Первый квартал текущего года для Broadcom (AVGO) вновь был отмечен рекордными показателями. Выручка, прибыль и рентабельность корпорации на всех уровнях оказались выше средних прогнозов рынка. Основным драйвером роста этих показателей остается направление заказных чипов и сетевых решений для ИИ. Руководство компании отмечает крайне высокий спрос на эту продукцию, а также указывает на расширение базы клиентов из числа крупнейших облачных операторов и передовых ИИ-лабораторий. Заказами компания обеспечена до 2028 года. В то же время долгосрочные ориентиры менеджмента в отношении ИИ были оставлены без изменений, причем его гайденс предполагает снижение валовой маржи в текущем квартале из-за трансформации структуры выручки. На наш взгляд, руководство Broadcom проявило взвешенный подход к публичным прогнозам, а ожидаемое снижение маржи не связано со структурным ухудшением рентабельности бизнеса.

Восстановление цикла производства полупроводников, не предназначенных для ИИ, ускоряющийся рост сегмента программного обеспечения, где увеличение числа CPU-ядер в ЦОД повышает спрос на VMware с лицензированием из расчета на ядро, обеспечивают корпорацию новыми драйверами для улучшения результатов. Платформа XPV с участием Apollo (APO) и Blackstone (BX) помогает обеспечивать финансирование вычислительных мощностей, что формирует выручку Broadcom. Коррекция котировок вниз на 12,6% 4 июня, на следующий день после публикации отчета, на наш взгляд, была неоправданной.

Динамика ключевых показателей Broadcom, Inc. (AVGO)

Источники: FactSet, Broadcom, Freedom Broker

CrowdStrike

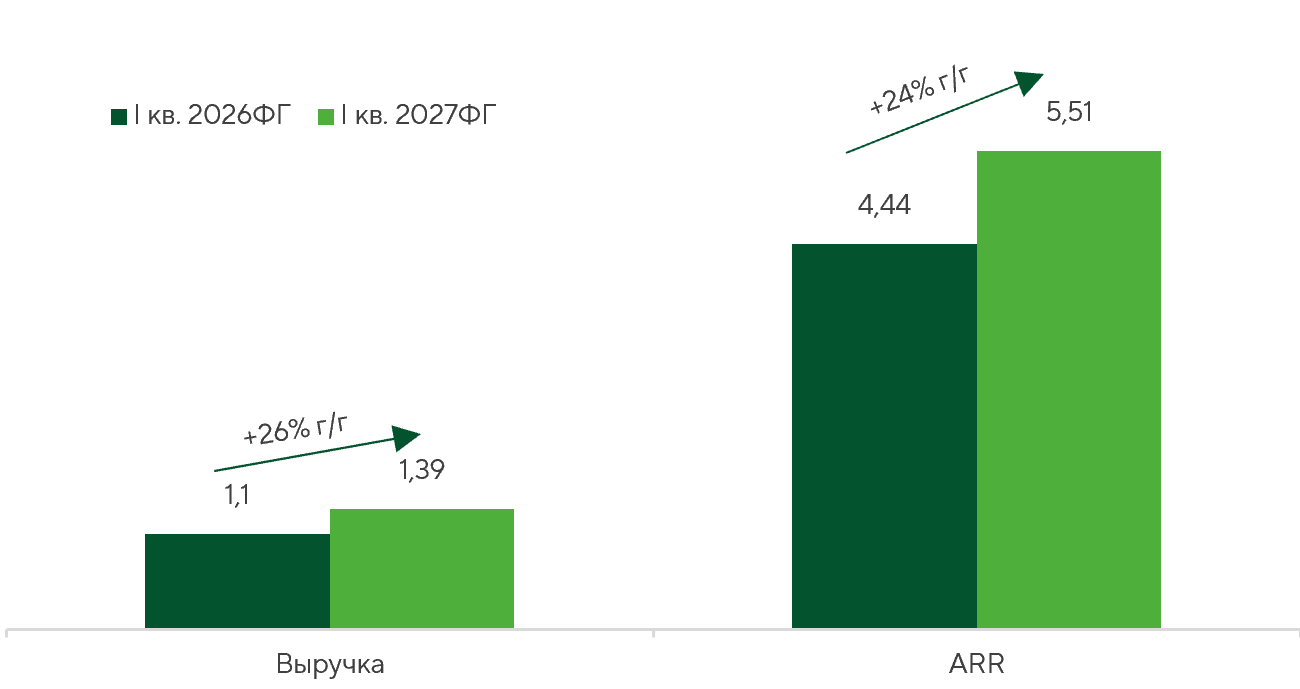

CrowdStrike (CRWD) закрепляет за собой статус системного лидера в секторе кибербезопасности. За первый квартал 2027 ФГ выручка компании выросла на 26% г/г, до $1,39 млрд, годовой повторяющийся доход (ARR) увеличился на $256 млн, достигнув $5,51 млрд, операционная рентабельность по non-GAAP повысилась до 23,5%. Динамика этих показателей обеспечена сочетанием высокого спроса и активной монетизации платформы Falcon. Главный драйвер роста — консолидация бюджетов клиентов компании вокруг платформы Falcon и модели Falcon Flex, которая ускоряет закрытие сделок, расширяет кросс-продажи и повышает проникновение модулей в клиентскую инфраструктуру. За счет распространения генеративных моделей и агентных нагрузок появляются новые киберугрозы. CrowdStrike занимает сильные позиции в защите облачных данных, идентичности и ИИ-нативных сред, включая проекты с ведущими ИИ-лабораториями (Anthropic и OpenAI). Повышение собственного прогноза выручки до $5,915–5,959 млрд указывает, что компания входит во второе полугодие с устойчивым спросом, растущим масштабом платформы и потенциалом дальнейшего расширения доли крупных клиентов.

Финансовые показатели CRWD ($ млрд)

Источник: отчетность CRWD

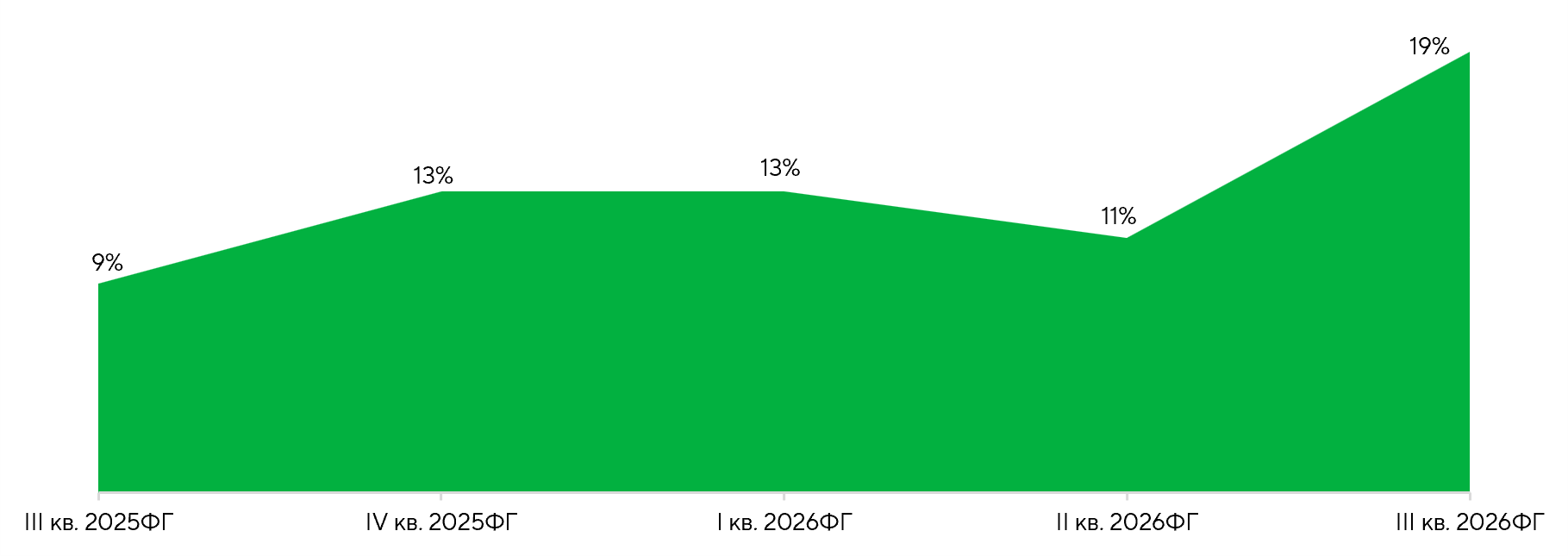

Palo Alto Networks

Palo Alto Networks (PANW) отчиталась за третий квартал 2026 ФГ ростом выручки на 31% г/г, до $3 млрд, при увеличении общей суммы выставленных счетов (billings) на 61% г/г, до $4,18 млрд, и повышении повторяющегося годового дохода от новых решений для кибербезопасности (NGS ARR) почти на 60% г/г, до $8,13 млрд. Эта динамика свидетельствует о выраженном усилении спроса и продолжении активной «платформизации» доходов, что обеспечивает корпоарции предсказуемость выручки.

Главный драйвер роста на ближайшие кварталы связан с крупными инвестициями бизнеса в ИИ-инфраструктуру. Увеличение трафика, строительство ИИ-дата-центров и потребность в высокопроизводительной сетевой защите уже поддержали рекордный спрос на аппаратные и программные firewall-решения Palo Alto. Дополнительный апсайд дает более широкая продуктовая архитектура после сделок с CyberArk и Chronosphere, которая усиливает позиции компании в сегментах защиты учетных данных (identity security), прозрачности работы системы (observability) и ИИ-агентов. Опережающая интеграция активов помогает удерживать высокую операционную эффективность даже при давлении на валовую маржу. Palo Alto выступает в качестве одного из прямых бенефициаров развития ИИ-трендов в кибербезопасности. Компания одновременно наращивает рекуррентную базу, расширяет платформенное проникновение и капитализирует спрос на защиту новой ИИ-инфраструктуры.

Рост заказов на межсетевые экраны (Firewall) за последние 12 месяцев, г/г

Источник: Palo Alto Networks IR-презентация