Двухнедельный обзор фондовых рынков №336. Выбор вектора

Обзор на 12 января

Глобальная картина

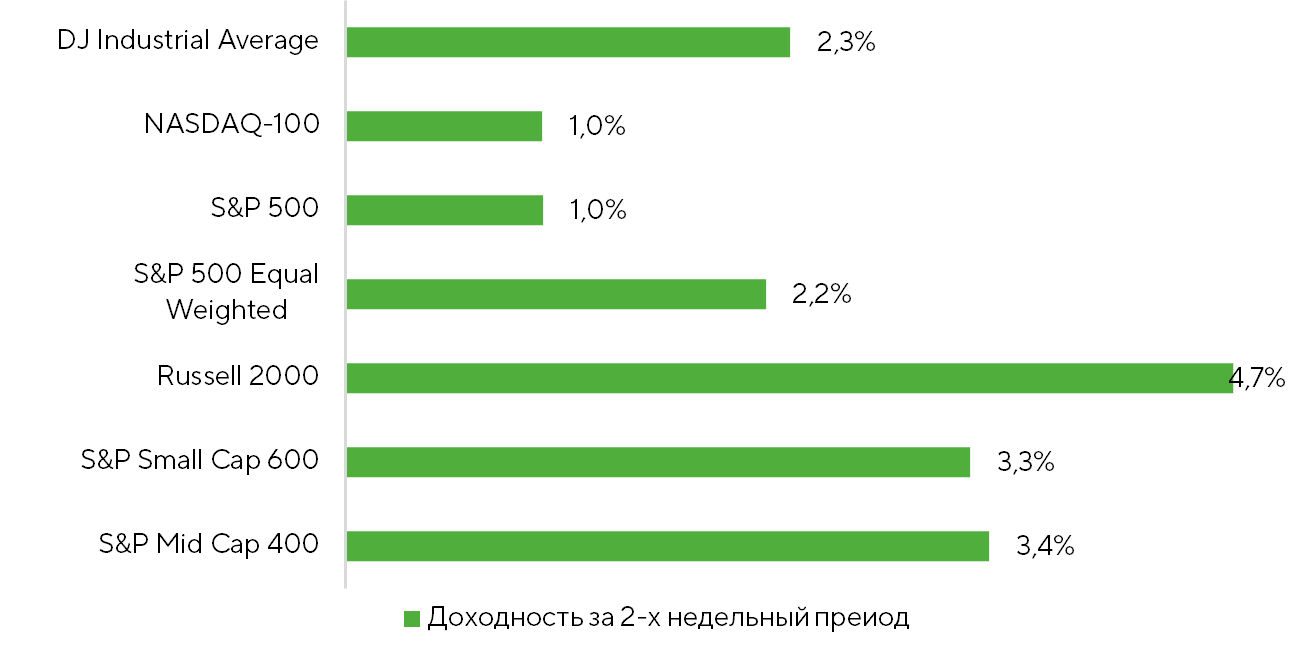

За прошедшие две недели ралли на американском рынке расширилось. На это указывает опережающая динамика равновзвешенного индекса S&P 500 (+2,2%) по сравнению с взвешенным по рыночной капитализации аналогом (+1%). Рост технологического направления замедлился. NASDAQ 100 повысился на 1%, а фокус внимания инвесторов сместился к среднему и малому эквити-сегменту. Индексы S&P Mid Cap 400 и S&P Small Cap 600 прибавили 3,4% и 3,3% соответственно, а главным бенефициаром стал Russell 2000, продемонстрировавший рост на 4,7%.

Источник: FactSet, Freedom Broker

В качестве ключевого рыночного драйвера в текущий момент выступает уже не политика ФРС, а постепенный прайсинг сценария «экономиик Златовласки», который предполагает устойчивый экономический рост без перегрева, сопровождающийся нормализацией инфляционного давления. Формирование подобных ожиданий поддерживает спрос на проциклические сектора и стимулирует перераспределение капитала в пользу более чувствительных к фазе экономического цикла направлений.

Важным фактором, в этом контексте стали предварительные данные динамики ВВП США за третий квартал. Компоненты потребительских расходов и чистого экспорта превзошли ожидания инвестсообщества. Рост реального ВВП составил 4,3% в пересчете на год к предыдущему кварталу и 2,3% годовых в сравнении с аналогичным периодом 2024-го при консенсусе 3,3%. Индивидуальные оценки аналитиков находились в диапазоне 2,8–3,8%. Дополнительную поддержку рыночным ожиданиям оказали аномально низкие данные по инфляции за октябрь–ноябрь, что усилило тезис о переходе экономики в режим устойчивого роста ВВП при ослаблении инфляционного давления. В совокупности это способствовало усилению аппетита инвесторов к риску и поддержало динамику циклических акций.

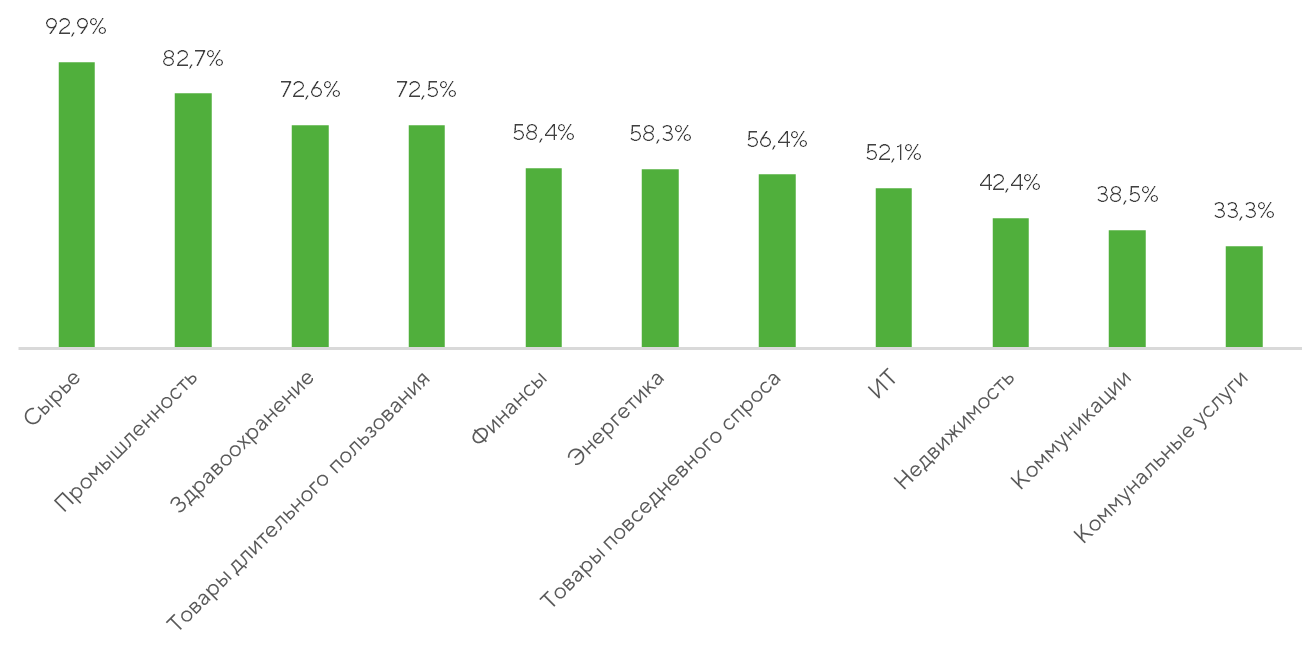

Проциклический характер текущего рыночного движения подтверждается и динамикой индикаторов широты, отражающих долю компаний с положительной доходностью за рассматриваемый период. В рамках индекса S&P 500 наиболее активное участие в ралли принимают сектора сырья и материалов, промышленности, а также товаров длительного пользования: здесь положительную динамику продемонстрировали 92,9%, 82,7% и 72,2% эмитентов соответственно. Среди нециклических направлений выделяется сектор здравоохранения, в котором доля растущих компаний достигла 72,6%. Мы связываем это с благоприятной регуляторной и политической средой, сформированной в 2025 году. Аналогичная картина наблюдается и в сегменте малой капитализации. В S&P Small Cap 600 позитивную динамику показали 96,4% эмитентов из сырьевого сектора, 85,9% из промышленного и 83,7% производителей товаров длительного пользования.

Широта рынка: доля компаний с позитивной доходностью. Источник: FactSet, Freedom Broker

Тем не менее, хотя на поверхности рынок США демонстрирует повышение интереса к риску и проциклическим направлениям, закладывая сценарий сильной экономики, «под капотом» сохраняется насыщенный и противоречивый новостной фон. В ряде случаев он вступает в явное противоречие с позитивными рыночными настроениями. Основным источником подобных новостей в очередной раз выступает президент Дональд Трамп.

Так, 3 января на фоне сообщений о военной операции США в Венесуэле и резкого усиления спекуляций вокруг возможных политических изменений в этой стране рынок начал закладывать ожидания возвращения сюда американских нефтяных гигантов. 5 января энергетический сектор индекса S&P 500 обновил исторический максимум. Однако оптимизм оказался краткосрочным и достаточно быстро сменился откатом. По нашим оценкам, инвестиции в венесуэльский нефтяной сектор в текущих условиях — при относительно низких ценах на сырье и сохраняющемся профиците предложения — выглядят экономически нерациональными. Предложения администрации США о возможном субсидировании американских компаний для развития нефтяной отрасли Венесуэлы на данном этапе скорее воспринимаются как политическая риторика, нежели реалистичный сценарий.

12 января в США появились сообщения о начале уголовного расследования в отношении председателя ФРС Джерома Пауэлла, что усилило дискуссию вокруг административного давления на руководство регулятора. Подобные события потенциально повышают политическую премию в будущих решениях ФРС и усиливают неопределенность в отношении институциональной независимости регулятора. Сам Пауэлл охарактеризовал происходящее как попытку повлиять на принимаемые ФРС решения. Несмотря на то, что логика действий администрации Трампа делает подобное развитие событий не полностью неожиданным, на текущий момент мы оцениваем реальные риски для Пауэлла и функционирования ФРС как ограниченные. Для реализации более серьезных последствий потребовалось бы доказательство умышленных нарушений, при этом судебная система не обязательно займет сторону Белого дома. Рыночная реакция в целом отражает схожую оценку: на данный момент данная тема в значительной степени игнорируется инвестсообществом.

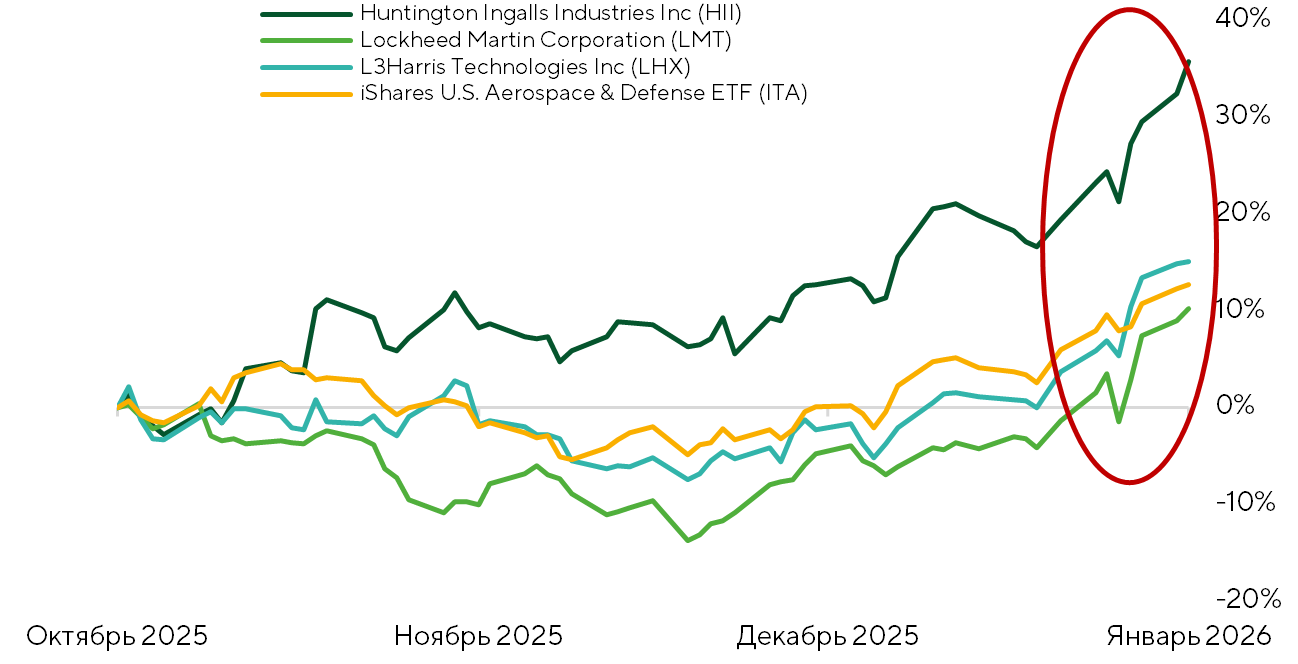

Нормализованная доходность акций оборонительных компаний. Источник: FactSet, Freedom Broker

Дополнительное внимание инвесторов в рассматриваемый период привлек оборонный сектор, что выглядит логичным следствием роста геополитической напряженности в регионах Центральной и Латинской Америки, а также обострения ситуации вокруг Ирана и активного обсуждения вопросов стратегического контроля над Гренландией. 8 января Дональд Трамп заявил о намерении увеличить оборонный бюджет США до $1,5 трлн. Мы полагаем, что первоначальная позитивная реакция рынка в значительной степени обусловлена совокупностью недавних жестких внешнеполитических заявлений и действий, что в краткосрочной перспективе поддержало Предложение Трампа ввести годовой потолок процентных ставок по кредитным картам на уровне 10% вызвало резкое снижение котировок компаний потребительского финансового сектора 10 января.

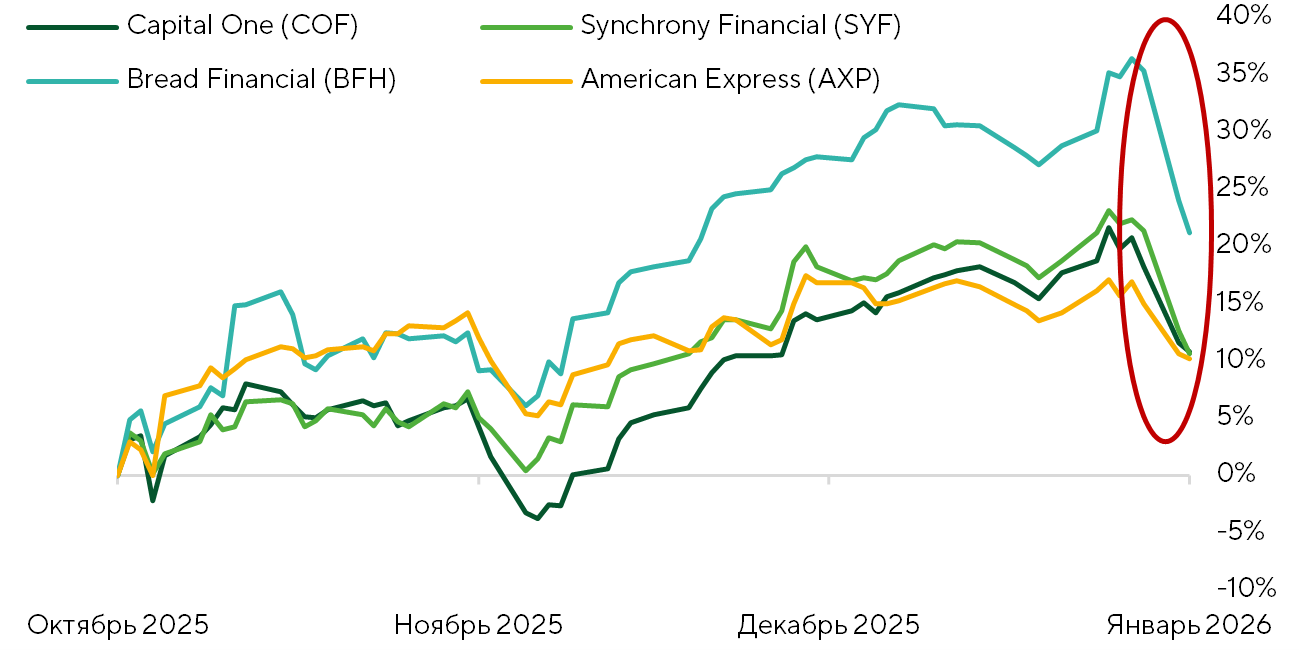

Нормализованная доходность акций финансовых институтов. Источник: FactSet, Freedom Broker

Впрочем, данная инициатива в первую очередь воспринимается рынком как элемент предвыборной риторики и демонстрация стремления к защите интересов потребителей. Наиболее чувствительной к новостям оказалась группа эмитентов, специализирующихся на кредитных картах, включая Synchrony Financial (SYF), Capital One (COF), Bread Financial (BFH) и American Express (AXP). Давление на котировки данных компаний связано с особенностями их бизнес-моделей, в которых процентный доход играет ключевую роль в компенсации кредитного риска и ожидаемых потерь по необеспеченным займам.

Фокус рынка

Ожидаем, что насыщенность новостного фона сохранится как минимум до конца января. При этом, несмотря на ограниченную прогнозируемость геополитических событий, рынок, вероятно, постепенно сместит фокус внимания в сторону сезона корпоративной отчетности за четвертый квартал 2025 года, который начинает набирать обороты и становится ключевым источником новой информации для участников рынка.

Дополнительным фактором поддержки биржевых настроений может выступить публикация первой оценки ВВП США за октябрь – декабрь. Согласно нашей nowcast-модели, показатель увеличится на 2,4% годовых, что в совокупности формирует оценку роста ВВП за 2025 год на уровне 2,46% при консенсусе в районе 1,8%. В случае выхода данных с положительным сюрпризом можно ожидать умеренно позитивной реакции рынка.

Прогнозы относительно результатов сегмента компаний крупной капитализации входит выглядят оптимистичными. Консенсус FactSet предполагает рост EPS в четвертом квартале на уровне 7,9% в годовом выражении. При реализации данного сценария компании, входящие в индекс S&P 500, смогут завершить 2025 год с агрегированным увеличением показателя на 12,4% год к году (базовый прогноз Freedom Broker: +12%, оптимистичный: +12,5%).

В сегменте компаний малой капитализации повышение EPS в консенсус FactSet закладывается на уровне 22,4% в годовом выражении за последний квартал и на 16,4% за весь год. Во многом эти ориентиры обусловлены эффектом низкой базы Ожидаемый восстановительный импульс фактически ознаменует выход сегмента из рецессии прибылей, 2025-й станет первым годом с 2022-го, когда индекс зафиксирует положительную динамику EPS.

С 19 по 31 января отчетность опубликуют 117 компаний из индекса S&P 500, 64 — из S&P Small Cap 600 и 126 — из Russell 2000.

20 января квартальные результаты представит Netflix (NFLX). Динамика акций компании в последние недели находилась под давлением на фоне новостей о сделке с Warner Bros. (WBD), а также ценовой конкуренции за медиакомпанию Paramount–Skydance (PSKY). После того как совет директоров Warner Bros. отклонил повторное предложение Paramount–Skydance и принял решение в пользу потенциального объединения с Netflix, ее котировки продемонстрировали признаки стабилизации. При этом бизнес компании сохраняет высокую фундаментальную устойчивость. Компания продолжает наращивать глобальную абонентскую базу, что формирует дополнительные драйверы роста за счет повышения цен на подписку при низком уровне churn-ratio, а также за счет расширения выручки в рамках рекламного уровня подписки — модели, которая в настоящее время активно интегрируется в бизнес компании. В случае успешной реализации сделки с Warner Bros. Netflix потенциально станет крупнейшим медиахолдингом, объединяющим ведущие стриминговые платформы и киностудии. Если покупка будет запрещена антимонопольными органами, компания, согласно условиям соглашения, выплатит Warner Bros. разовую компенсацию в размере $5,8 млрд. В рамках отчета за четвертый квартал Netflix может продемонстрировать умеренно позитивные финансовые результаты и незначительно превысить консенсус по выручке, прежде всего за счет роста рекламных доходов и сильных премьер в декабре, включая финальный сезон сериала Stranger Things и спортивные трансляции. По операционной марже мы ожидаем результаты как минимум на уровне среднерыночных ожиданий, учитывая повышенные маркетинговые расходы в премьерный период. Таргет Freedom Broker по акции NFLX на горизонте 12 месяцев — $107.

28 января результаты за октябрь – декабрь опубликует Microsoft (MSFT). С момента выхода предыдущего квартального отчета в конце октября котировки корпорации снизились примерно на 13%, что отражает усиление обеспокоенности инвесторов относительно масштабов и темпов роста капитальных затрат, связанных с развитием направлений искусственного интеллекта. Несмотря на сильные операционные и финансовые результаты по итогам предыдущего квартала, рынок отреагировал на отчет негативно из-за резкого увеличения CAPEX и недостаточной детализации со стороны менеджмента в отношении сроков и механизмов монетизации инвестиций в ИИ. На этот раз в центре внимания вновь будут комментарии менеджмента относительно объемов инвестиций в ИИ-инфраструктуру и ожидаемой возвратности данных вложений. С учетом сохраняющегося высокого спроса на облачные вычислительные мощности, а также сильной динамики поставок персональных компьютеров в прошедшем квартале можно ожидать уверенных финансовых результатов Microsoft по итогам отчетного периода. В то же время рост стоимости электронных компонентов, прежде всего чипов памяти, формирует потенциальное давление на продажи ПК в 2026 году. Данный фактор может побудить менеджмент Microsoft занять более консервативную позицию в отношении прогнозов. Дополнительным элементом баланса ожиданий является снижение прогнозов рядом инвестбанков в преддверии отчета, что формирует более комфортный уровень консенсуса ожиданий и оставляет пространство для позитивного сюрприза. В целом мы видим значительный потенциал роста котировок MSFT в среднесрочной перспективе. Однако реакция на предстоящий отчет во многом зависит от комментариев менеджмента в отношении ИИ-стратегии и монетизации соответствующих инвестиций, что остается фактором повышенной неопределенности. Таргет Freedom Broker по акции MSFT на горизонте 12 месяцев — $600.

Техническая картина по широкому рынку

S&P 500 провел новогоднее ралли и обновил исторические максимумы. В настоящее время бенчмарк тестирует сопротивление перед психологически значимой отметкой 7000. Доля компаний, торгующихся выше 200-дневной скользящей средней, достигла трехмесячного максимума, поднимаясь до 65%, что отражает улучшение структуры движения. Индикатор RSI подтверждает наличие пространства для роста (перекупленность отсутствует), как и скользящие средние. Рассчитываем, что «бычий» настрой среди биржевых игроков продолжит преобладать. Поддержки для индекса широкого рынка расположены на отметках 6800 и 6900.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 в пределах 6800–7100 пунктов.