Двухнедельный обзор фондовых рынков №338. Смена вектора

Обзор на 10 февраля

Глобальная картина

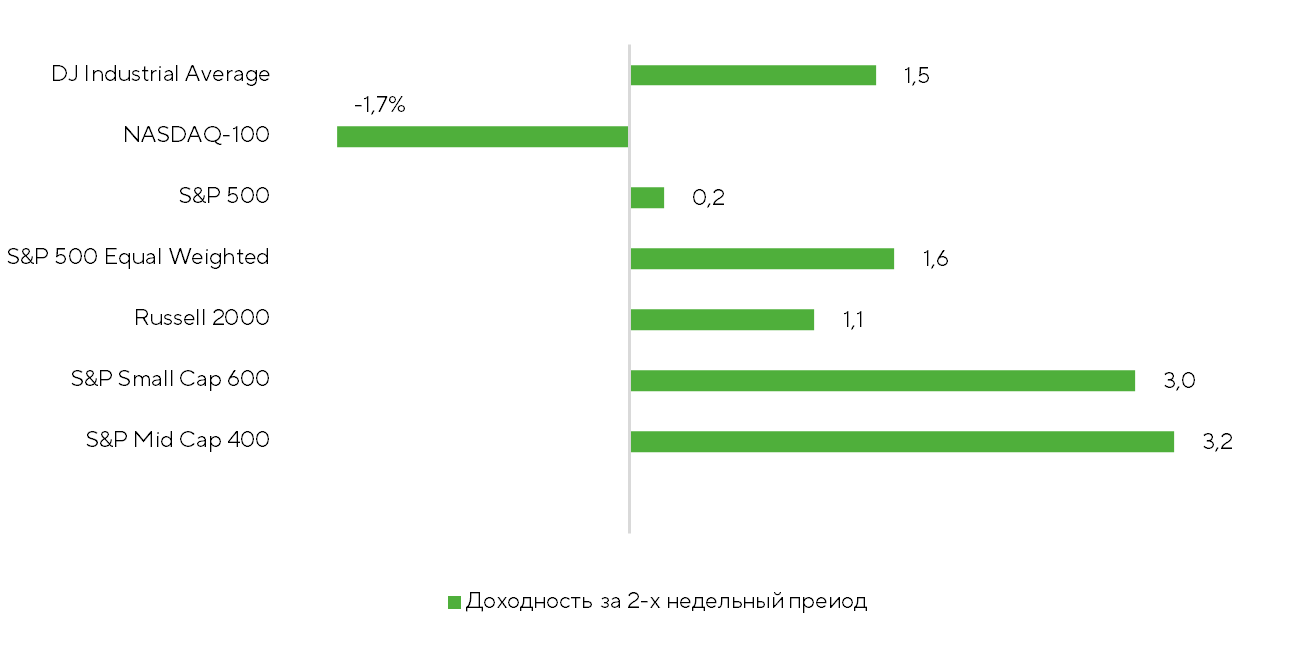

По итогам прошедших двух недель расширение ралли продолжилось в условиях повышенной волатильности внутридневных движений. S&P 500 двигался преимущественно в боковом диапазоне, прибавив лишь 0,2%, Dow Jones вырос на 1,5%, установив новый исторический максимум на отметке 50 тыс. пунктов и уверенно закрепившись выше нее. NASDAQ 100 cкорректировался вниз на 1,7%. Рост за пределами крупнейших по капитализации компаний сохранялся. В фокусе внимания инвесторов были как большие, так и малые и средние эмитенты. На этом фоне равновзвешенный S&P 500 вырос на 1,6%, а S&P Small Cap 600 и S&P Mid Cap 400 поднялись на 3% и 3,2% соответственно.

Источник: FactSet, Freedom Broker

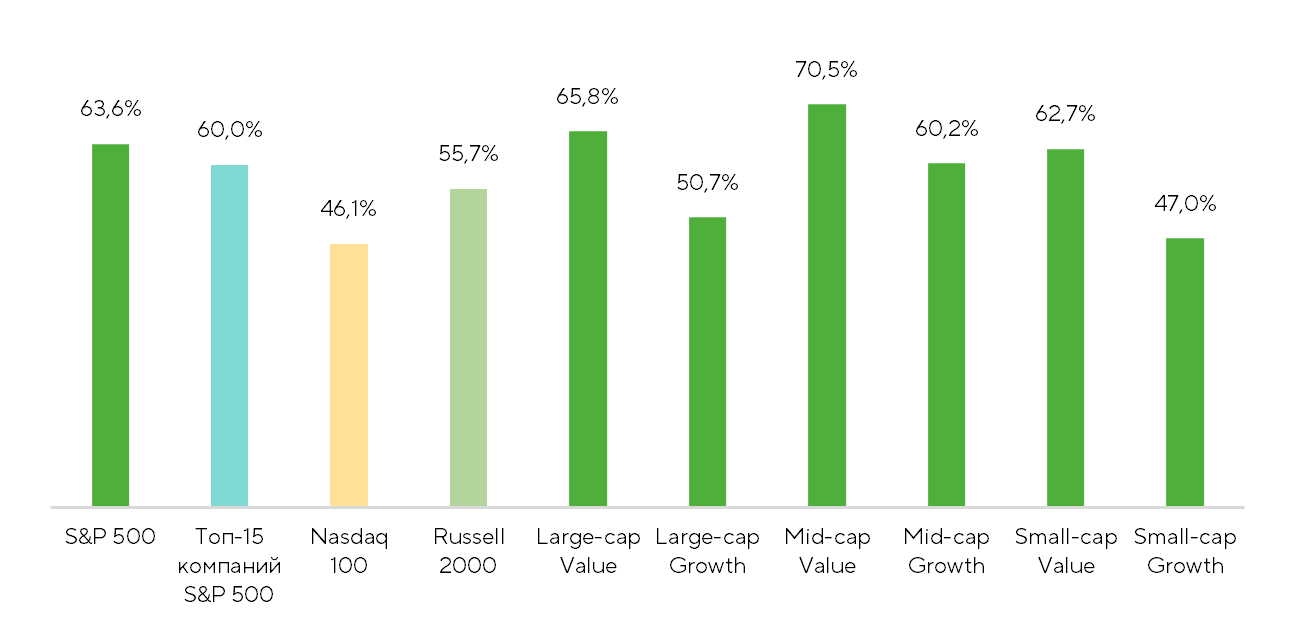

В индексе S&P 500 доля растущих акций с 56,5% на середину января расширилась до 63,6% к началу февраля. Наибольшим спросом пользовались эмитенты из секторов реальной экономики: энергетика, добыча и другие отрасли промышленности. В составе NASDAQ 100 доля компаний с позитивной доходностью снизилась с 53,9% до 46,1% за аналогичный период, что указывает на ухудшение внутренней структуры роста в ИТ-сегменте.

Широта рынка: доля компаний с позитивной доходностью.

Источник: FactSet, Freedom Broker

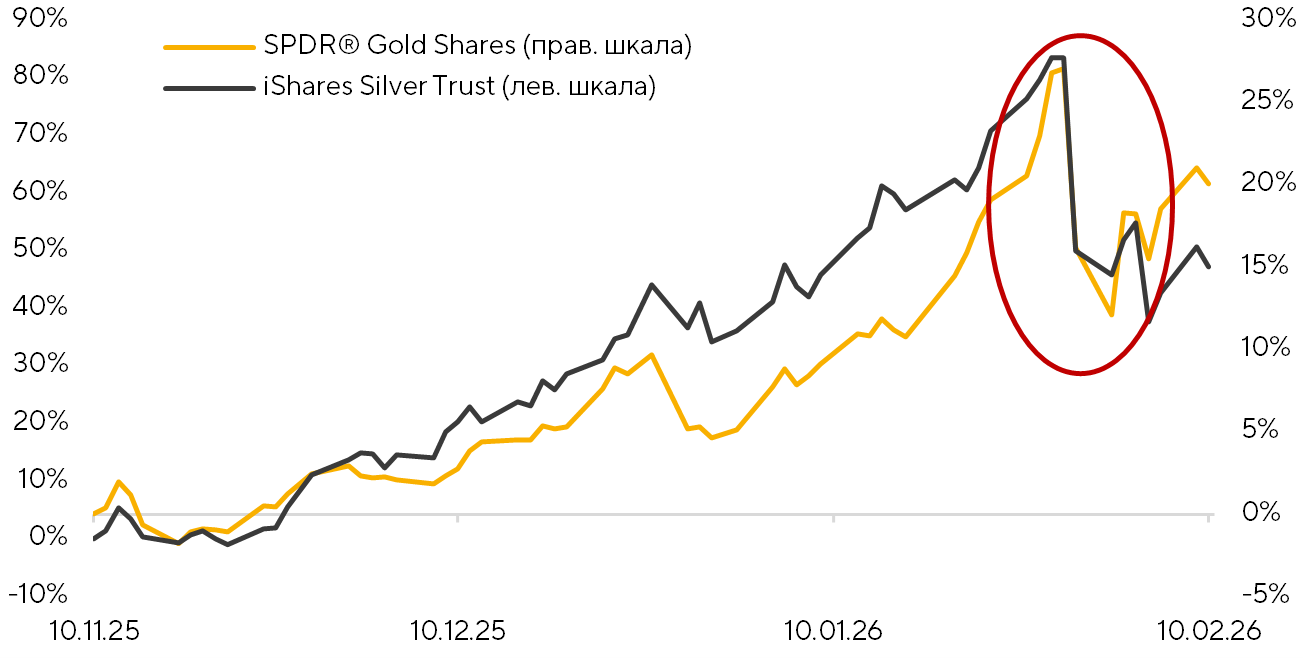

Дополнительную турбулентность создала ситуация на рынке драгметаллов. В ходе торгов 30 января произошел резкий слом затяжного ралли. Золото продемонстрировало самую глубокую коррекцию с 1980 года, обвал в серебре был одним из самых сильных в истории. По итогам основной торговой сессии в США ETF на золото (GLD) снизился на 10,3%, ETF на серебро (SIL) рухнул на 28,5%. Начавшись в сегменте драгоценных металлов, распродажа достаточно быстро распространилась и на промышленные металлы. Сложилась ситуация, при которой снижение цен на один класс активов инициирует вынужденное сокращение позиций в других. Эффект распространился и на рынок акций США, вызывав всплеск волатильности.

Коррекцию объясняли выдвижением Кевина Ворша на пост главы ФРС администрацией Дональда Трампа, поскольку этот кандидат, как ожидается, будет более жестко подходить к денежно-кредитной политике. Еще одной причиной снижения котировок называли повышение требований к обеспечению позиций по металлам со стороны CME.

Нормализованная доходность золота и серебра за последние три месяца

Источник: FactSet, Freedom Broker

По мере стабилизации ситуации вокруг металлов волатильность в широком рынке вышла на плато и продемонстрировала определенное снижение, однако в ИТ-сегменте снижение продолжалось под влиянием новостного фона.

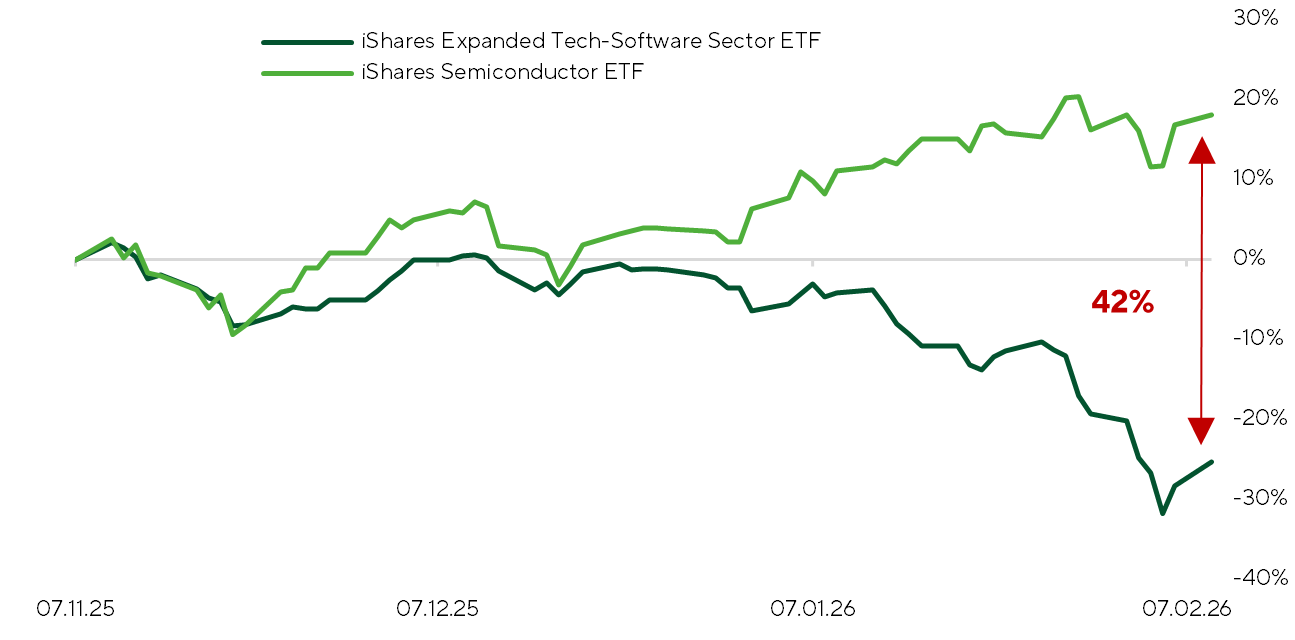

В центре распродажи оказались разработчики софта, потому что рынок начал расценивать как практическую и структурную угрозу замещение традиционного ПО ИИ-решениями после презентации инструментов Anthropic. Можно предположить, что речь идет не просто о временной коррекции, а о реакции рынка на фундаментальный сдвиг, который условно можно назвать «концом эры рабочих мест и экранов». Инвесторы начали осознавать, что модель SaaS, десятилетиями обеспечивавшая рост сектора, сталкивается с дефляционным давлением из-за развития ИИ-агентов. Традиционно выручка таких компаний росла в зависимости от численности штата у клиентов: больше сотрудников — больше проданных лицензий (seats). Однако внедрение автономных агентов нарушает эту логику, создавая риск «сжатия рабочих мест» (seat compression). Если ИИ сможет выполнять работу нескольких сотрудников, компании могут отказаться от продления части лицензий, что приведет к стагнации или снижению выручки вендоров даже при сохранении использования их продуктов.

На этом фоне рынок корректирует мультипликаторы P/E вниз, закладывая в цену потенциальный отток платящих пользователей. Ценовой эффект оказался жестким: за двухнедельный период iShares Expanded Tech-Software Sector ETF скорректировался на 13,9%. При этом биржевые игроки четко дифференцировали сегменты: hardware-направление, в частности iShares Semiconductor ETF, продемонстрировало рост на 2,8%. Сформировалось значительное дисконтное окно между Hardware- и Software-сегментами, при этом накопленный дифференциал за последние три месяца составляет около 42%.

Нормализованная доходность Hardware- и Software-компаний за последние три месяца.

Источник: FactSet, Freedom Broker

На заседании, прошедшем 27–28 января, ФРС, как и ожидалось, оставила ставку в диапазоне 3,5–3,75% годовых. Вероятность ее снижения оценивалась рынком фьючерсов FED Watch менее чем в 4%. За пересмотр показателя вниз на 25 базисных пунктов проголосовали члены совета управляющих Стивен Миран и Кристофер Уоллер. В итоговом заявлении глава ФРС Джером Пауэлл вновь отметил, что экономическая активность повышается устойчивыми темпами, рост занятости остается низким, а уровень безработицы демонстрирует некоторые признаки стабилизации. При этом инфляция остается немного повышенной. Из ответов на вопросы журналистов выделим реплику Пауэлла о том, что экономика сейчас выглядит устойчивее, чем в декабре, и продолжает приятно удивлять благодаря высокой продуктивности.

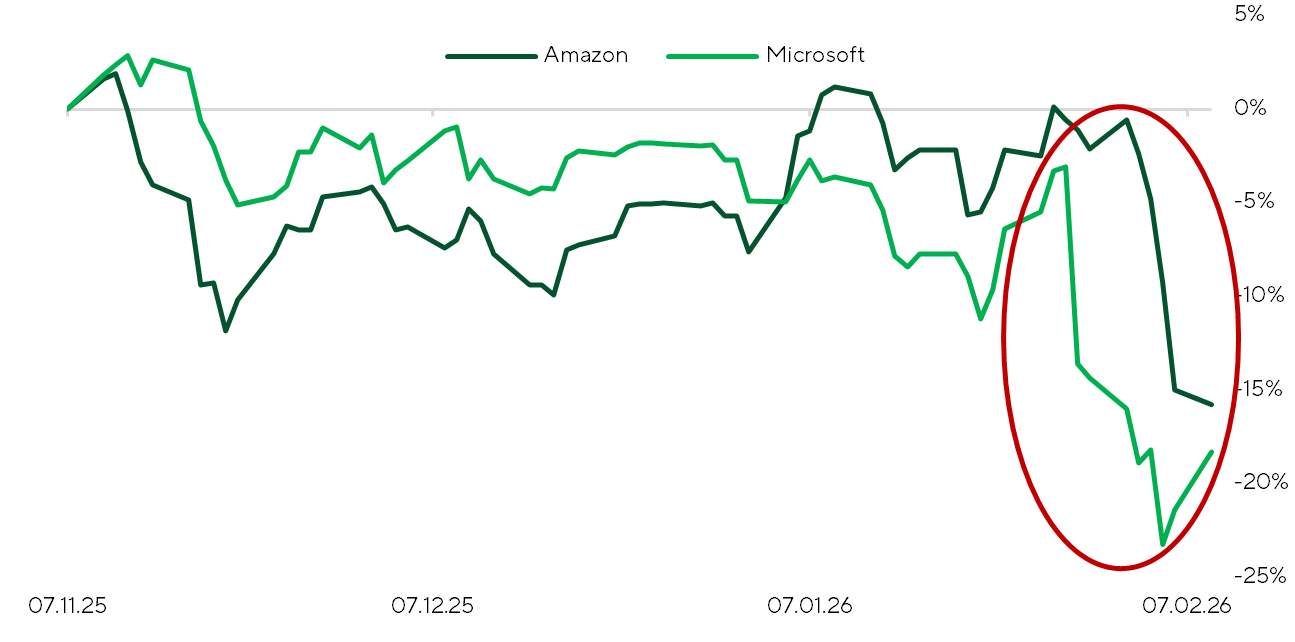

Нормализованная доходность MSFT и AMZN за последние три месяца.

Источник: FactSet, Freedom Broker

Инвестсообщество продолжает оценивать корпоративные отчеты за четвертый квартал 2025 года. Растущие CAPEX крупнейших эмитентов, прежде всего Microsoft и Amazon, акции которых рухнули после отчетов, вызывают на рынке опасения. Последняя анонсировала программу капитальных затрат на 2026 в год в объеме $200 млрд, что было болезненно воспринято инвесторами корпорации. Microsoft в минувшем квартале направила на капзатраты примерно $37,5 млрд, что оказалось намного больше ожиданий. Ее менеджмент предупредил, что этот показатель останется высокими в ближайшем будущем.

На момент написания этого обзора отчетность представили около 61% компаний S&P 500. Агрегированный рост прибыли на акцию у этого 301 эмитента составил 13% г/г после 9,5% двумя неделями ранее. Среди лидеров остаются ИТ-сектор, телекомы и промышленные компании, среди аутсайдеров по-прежнему энергетики, индустрия здравоохранения и производители товаров длительного пользования. В сегменте малой капитализации динамика остается позитивной: более 38% компаний S&P Small Cap 600 уже отчитались. Агрегированная EPS за две недели увеличилась на 16,9% г/г против 14,4% г/г за предыдущий аналогичный период.

Фокус рынка

Инвестсообщество продолжает закладывать в котировки фактор Ирана, который создает высокую неопределенность в отношении цен на энергоносители. Рост сектора энергетики (XLE ETF) на 9,2% за последние две недели указывает на формирование премии по эмитентам сектора. Инвесторы продолжают покупать акции энергетических компаний, даже несмотря на слабые квартальные результаты. С одной стороны, многие отраслевые аналитики считают, что в условиях профицита значительное количество энергетических компаний США торгуется выше справедливой стоимости. С другой — прогнозируется усиление интереса к сектору в рамках суперцикла commodities. На текущий момент на Polymarket вероятность начала прямого вооруженного конфликта между США и Ираном к концу февраля оценивается в 22%, до конца марта — в 41%, а до конца июня — в 55%. Но стоит отметить, что на фоне переговоров эти оценки снизились.

Из макроданных наибольшее влияние на рыночную динамику способна оказать первая оценка ВВП за четвертый квартал, которая будет опубликована 20 февраля. Мы прогнозируем рост базового показателя экономики США на 3,9% в поквартальном выражении. В NowCast модель от ФРБ Атланты закладывается его повышение на 4,2%. Предполагаем, что продолжительный шатдаун федерального правительства способен отнять от итогового роста около 1,5%. Тем не менее уверенная позитивная динамика будет обеспечена низкой инфляцией вкупе с высокими номинальными расходами населения, а также сокращением импорта при увеличении экспорта под влиянием ввозных тарифов.

В ближайшие полторы недели финансовые результаты представят 100 компаний из состава S&P 500 и 178 — из S&P 600 Small Cap. Среди отчетов, представляющих наибольший интерес для рынка, выделяем Walmart (19 февраля) и NVIDIA (25 февраля).

Walmart (WMT), крупнейший американский ретейлер с рыночной капитализацией $1 трлн, демонстрирует достаточно уверенную динамику котировок вблизи уровня целевой цены, определенной консенсусом.

В целом рынок сохраняет умеренно позитивный прогноз в отношении этой компании после предыдущего сильного отчета. За третий квартал выручка Walmart выросла на 5,8% г/г, а доходы от e-commerce увеличились на 27% г/г. Скорректированная операционная прибыль поднялась на 8%. Сопоставимые продажи Walmart U.S. выросли на 4,5% г/г при повышении маржинальности и операционной прибыли темпами быстрее выручки. Это подтверждает эффективность омниканальной модели и прогресс в монетизации рекламы и маркетплейса. В отчетном квартале можно ожидать сохранения устойчивой динамики в США за счет e-commerce, рекламы и членских взносов, однако на международном направлении рост может быть более волатильным из-за эффекта базы: перенос Big Billion Days у Flipkart частично поддержал показатели за предыдущий отчетный период. Повышенный годовой гайденс по выручке (+4,8–5,1%) и скорректированной операционной прибыли (+4,8–5,5%) указывает на уверенность менеджмента в устойчивости спроса, однако инвесторы будут внимательно следить за динамикой маржи на фоне частично сохраняющегося инфляционного давления, а также за операционными расходами и способностью e-commerce сохранять двузначные темпы роста. В целом при подтверждении прогнозов реакция рынка на релиз может быть умеренно позитивной. Таргет FactSet по акции WMT на горизонте 12 месяцев — $130.

Относительно NVIDIA (NVDA) сохраняем уверенный оптимизм в преддверии отчетности, прогнозируя превышение прогнозов по ключевым сегментам бизнеса. Сильные результаты компаний из цепочки поставок (включая производителей оборудования и контрактных чипмейкеров), а также устойчивое повышение CAPEX в сегменте дата-центров подтверждают сохранение мощного спроса на ИИ-ускорители. Дополнительную поддержку оказывают сигналы об увеличении объемов выпуска чипов в натуральном выражении, как и об ускоренном формировании запасов в ряде сегментов электроники и автоиндустрии. В то же время планка ожиданий остается крайне высокой: ряд крупных инвестбанков дает прогнозы выше верхней границы гайденса менеджмента, поэтому простого «выше ожиданий» может оказаться недостаточно для устойчивого роста котировок NVDA. Инвесторы будут внимательно следить за динамикой маржи в условиях дефицита чипов памяти, комментариями по поставкам в Китай (включая потенциальный апсайд от H200), а также за признаками усиления конкуренции со стороны кастомных решений бигтехов. При малейшей слабости гайденса рынок может интерпретировать это как риск потери доли, что способно вызвать повышенную волатильность акций. Таргет Freedom Broker по акции NVDA на горизонте 12 месяцев — $250.

Техническая картина

В начале февраля S&P 500 в очередной раз откатился от области 7000, возобновлене роста началось после теста 100-дневной скользящей средней, которая проходит около 6800. Эта скользящая вновь подтвердила свою значимость. Ниже нее с мая 2025 года индекс не опускался. RSI вновь поднялся над нейтральным уровнем 50 пунктов, сигнализируя о том, что потенциал роста сохраняется. Базовый сценарий предполагает продолжение движения S&P 500 вверх на фоне устойчивых показателей широты ралли. Доля акций, торгуемых выше 200-дневной скользящей средней, удерживается около 65–67%, то есть близко к годовым максимумам. Баланс рисков изменится в негативную сторону в случае падения бенчмарка ниже 6800.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в диапазоне 6800–7150 пунктов.