Двухнедельный обзор фондовых рынков №344. Ставка на технооптимизм

Новости компаний в поле зрения наших аналитиков

Apple

Apple (AAPL) отчиталась за второй квартал 2026 финансового года (ФГ) лучше прогнозов по всем ключевым метрикам и дала неожиданно уверенный гайденс на текущий квартал. Корпорация сохраняет устойчивость валовой маржи в условиях дефицита и удорожания электронных компонентов, давление которого начнет проявляться сильнее в течение года. Однако на фоне сильных продаж этот фактор отходит на второй план. Присутствие компании на ключевых рынках, прежде всего в Китае, расширяется, динамика здесь существенно опережает общеотраслевую. Среднесрочные и долгосрочные ориентиры по выручке и EPS заслуживают позитивного пересмотра. Одним из главных рисков и в то же время возможностей для Apple выступает приход на позицию CEO Джона Тернуса, для которого характерна решительность при принятии решений, что было присуще легендарному Стиву Джобсу. В условиях быстро меняющихся технологий это должно помочь корпорации укрепить свое доминирование. В то же время успешность решений преемника Тима Кука пока под вопросом, а смена менеджмента на первом этапе вызывает повышение премии за риск в оценках инвесторов и ведет к повышению волатильности в котировках компаний.

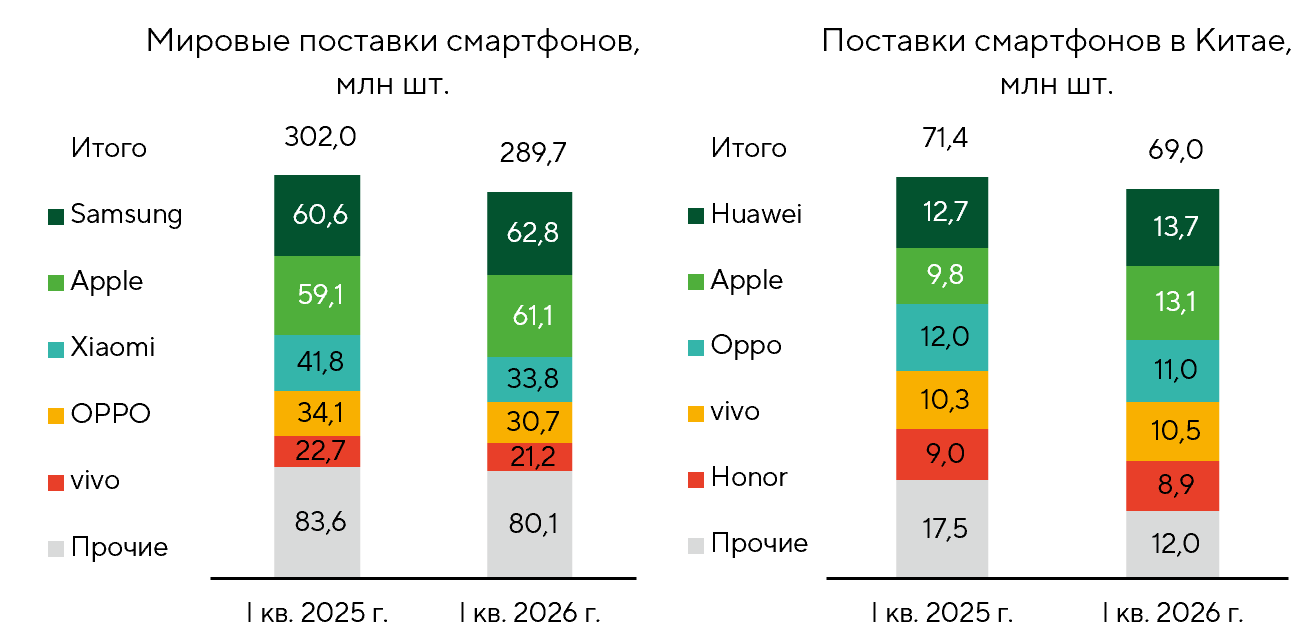

Поставки смартфонов.

Источники: IDC, Freedom Broker

Intel

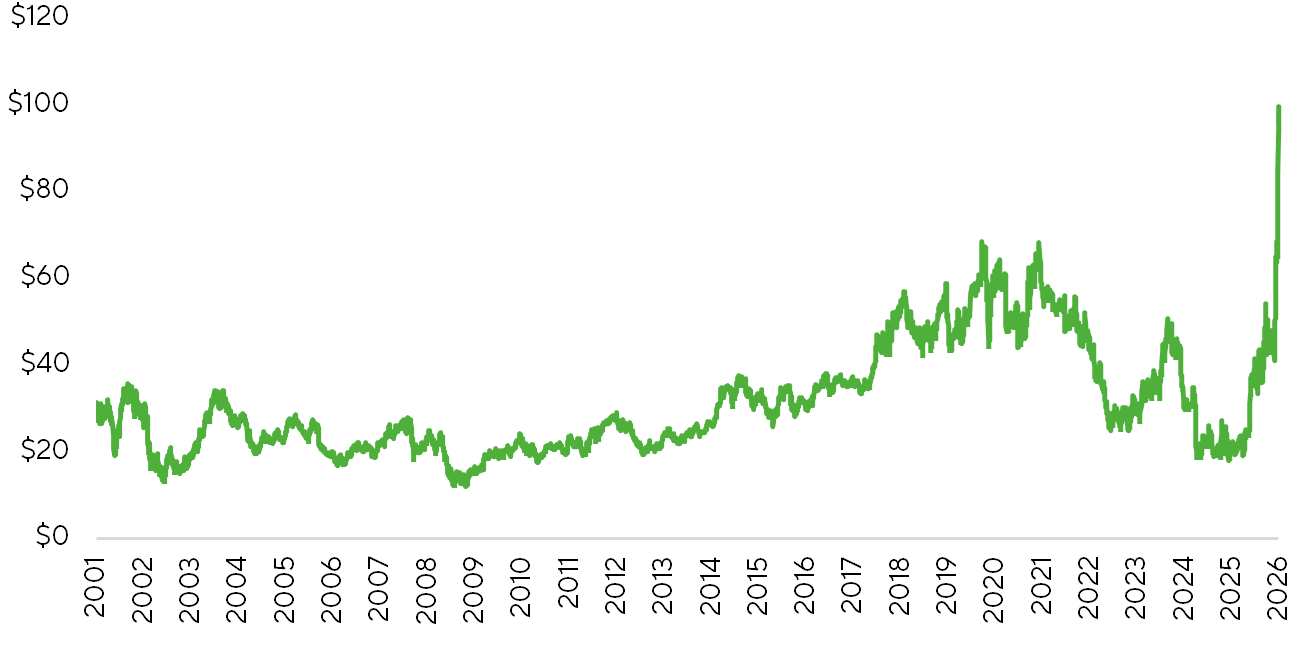

23 апреля Intel (INTC) представила впечатляющий отчет за первый квартал, в котором отразились позитивные результаты трансформации под руководством Лип-Бу Тана. Компания существенно превысила средние ориентиры по выручке, валовой марже и EPS, а гайденс менеджмента впервые за долгое время способствовал усилению оптимистичных оценок инвестсообщества. Спрос продолжает опережать предложение во всех направлениях бизнеса. Доля выручки ИИ-сегмента приблизилась к 60% и выросла на 40% г/г. Наиболее существенный вклад в общий результат внес сегмент Data Center & AI (DCAI), что связано с заключенными с Alphabet и NVIDIA контрактами на поставки CPU и ASIC, а также с сотрудничеством с SambaNova. В подразделении foundry (производство чипов по ТЗ заказчика) показатели также активно улучшаются. Выход продукции по техпроцессу 18A опережает план, первичные результаты 14A обнадеживают, а прогноз для сегмента передовой упаковки (advanced packaging) был повышен с сотен миллионов до многомиллиардного. Партнерство в рамках Terafab со SpaceX, xAI и Tesla, а также перспективы углубления сотрудничества с Apple увеличивают потенциал роста компании. На этом фоне котировки INTC достигли максимальных уровней за последние 25 лет.

Динамика котировок Intel Cotrp. (INTC) за 25 лет, $.

Источники: FactSet, Freedom Broker

UnitedHealth, Molina Healthcare, Centene Corporation, Humana, The Cigna Group

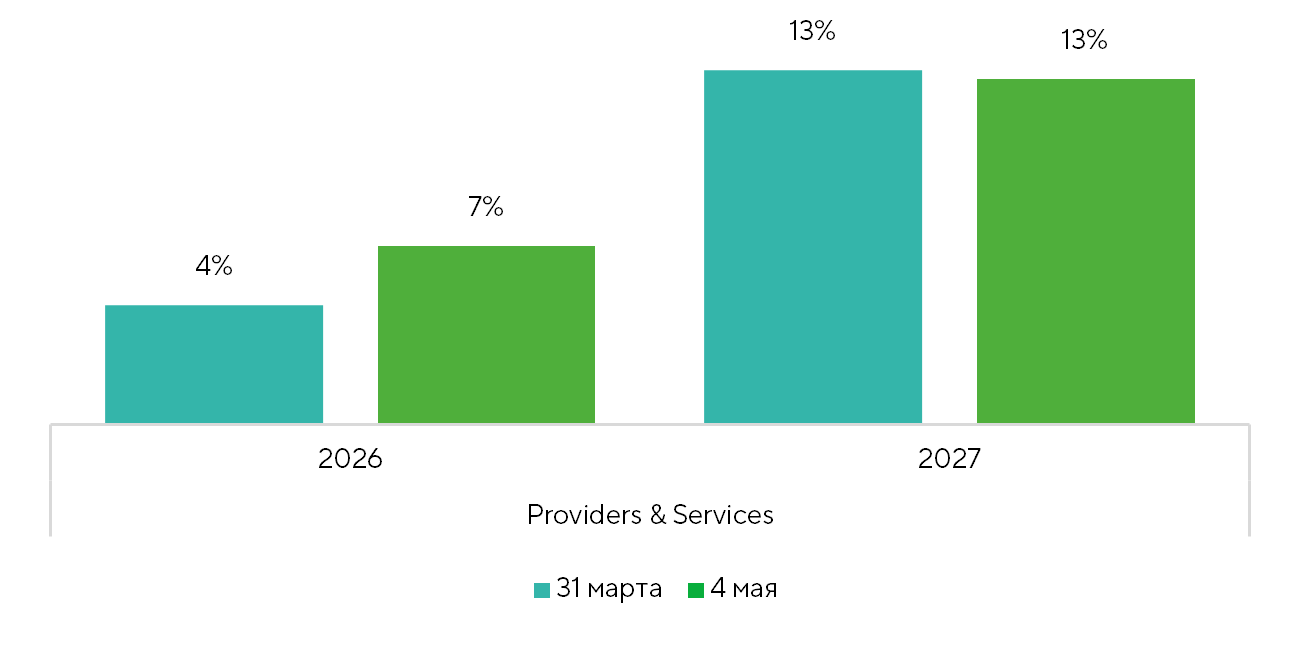

Отчеты представителей сектора Healthcare Providers & Services за первый квартал оказались лучше ожиданий, но были неоднородными. Более сильными оказались результаты страховщиков, а показатели медучреждений и поставщиков медицинских услуг выглядели слабее. Коэффициент медицинских затрат (medical loss ratio: MLR) у страховщиков, таких как UnitedHealth (UNH), Molina Healthcare (MOH), Centene Corporation (CNC), Humana (HUM) и The Cigna Group (CI), превзошел средние ориентиры. Это было воспринято на рынке как сигнал к тому, что страховые премии наконец догнали тренды медицинских расходов. На этом фоне акции CNC и MOH поднялись на 14% после публикации отчетов. Доходы медучреждений попали под давление из-за отсутствия сильной сезонной вспышки респираторных заболеваний. До конца года динамику в индустрии здравоохранения будут определять дисциплина ценообразования у страховщиков, стабилизация маржи Medicaid/Medicare и операционный леверидж. Неопределенность может быть связана с неустойчивостью нормализации MLR и трендов затрат, регуляторными рисками вокруг ACA/Medicare, волатильностью обращений за медуслугами. Консенсус относительно EPS отрасли на текущий год улучшен. Мы также сохраняем позитивный взгляд на эту индустрию.

Изменение ожиданий по росту EPS в сегменте Providers & Services.

Источник: FactSet

United Airlines, American Airlines, Southwest

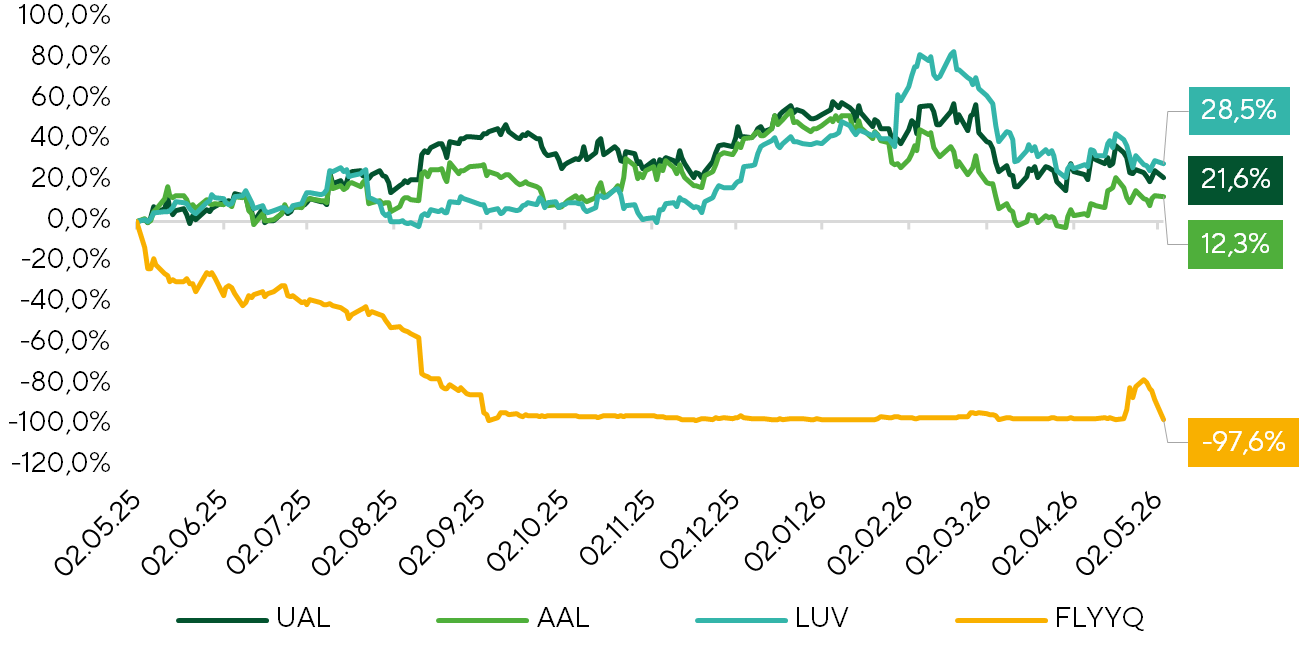

United Airlines (UAL) и American Airlines (AAL) отчитались за первый квартал ростом выручки и маржинальности за счет премиального сегмента и лояльности, успешно переложив часть скачка цен на топливо на пассажиров и одновременно прибегнув к сокращению числа рейсов, чтобы удержать доходность с кресла. Southwest (LUV) сделала ставку на глубокую трансформацию бизнес-модели: рекордная квартальная выручка и разворот к прибыли были достигнуты путем введения дополнительной платы за места с увеличенным пространством, сегментации тарифов и работы с корпоративным спросом. Это обеспечило двузначный рост RASM (дохода на пассажиро-милю) и прибыли. В то же время Spirit Airlines, один из первых в США лоукостеров, объявил о сворачивании деятельности и полном прекращении полетов 2 мая из-за резкого удорожания авиатоплива на фоне военной операции в Иране. Компания не показывала устойчивой прибыли с 2019 года и дважды заходила в процедуру банкротства. Попытка спасти перевозчика через пакет финансирования на $500 млн провалилась после отказа держателей облигаций. Рекомендация по акциям AAL, UAL и LUV — «покупать», таргеты — $16, $125 и $58 соответственно.

Доходность акций авиаперевозчиков г/г.

Источник: FactSet

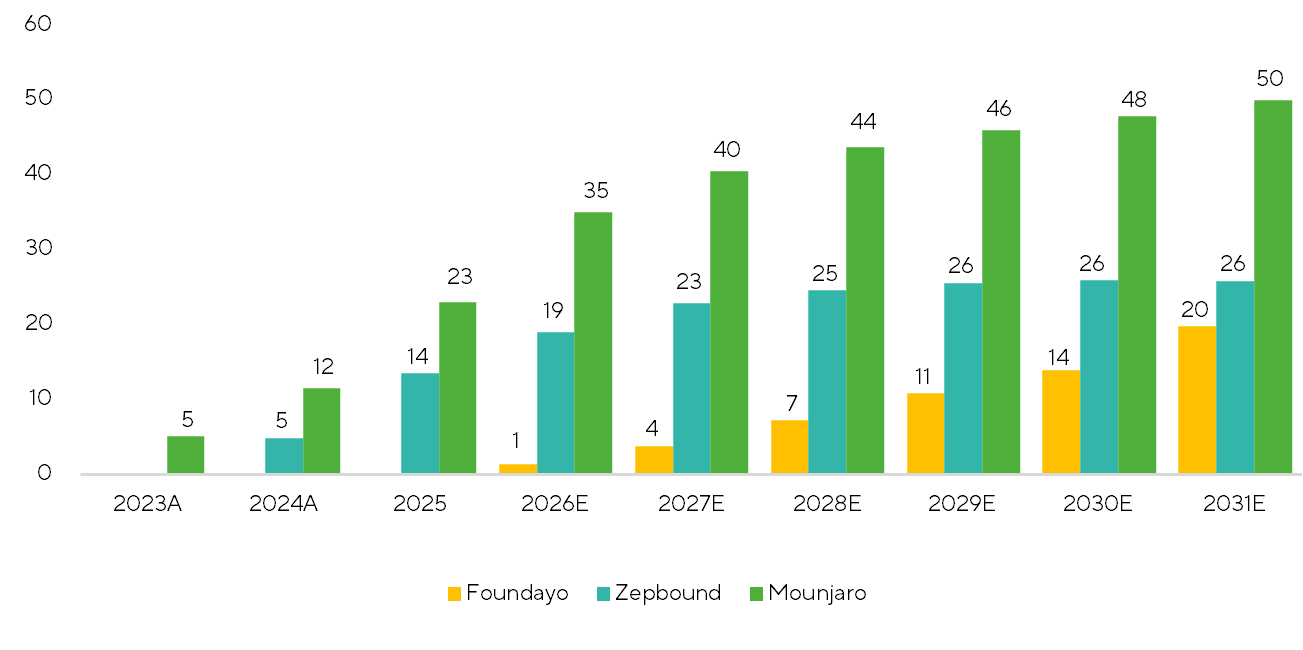

Eli Lilly

Квартальные результаты Eli Lilly (LLY) вновь превзошли самые оптимистичные ожидания. Выручка в отчетном периоде составила $19,8 млрд (+55,5% г/г) при ориентире Freedom Broker на уровне $18,1 млрд. Объемы продаж Mounjaro увеличились на 125% г/г, достигнув $8,6 млрд при прогнозе Freedom Broker в пределах $7,2 млрд. Причем общерыночный консенсус был на $1,4 млрд ниже показанного компанией результата, его динамика и стала ключевым источником апсайда. Стратегически важным событием квартала стало одобрение Foundayo, коммерческие продажи которого стартовали в текущем квартале. Неинкретиновый портфель демонстрирует признаки восстановления за счет темпов появления в нем новых продуктов. Параллельно компания активно усиливает базу долгосрочных активов за пределами сегмента GLP-1. Eli Lilly выходит на рынок M&A, анонсировав приобретение четырех компаний на общую сумму более $20 млрд. С учетом впечатляющих результатов эмитент значительно улучшил гайденс до конца года. Инвесторы позитивно восприняли отчетность: на фоне ее публикации акции LLY выросли более чем на 10%.

Ожидаемые продажи GLP-1 препаратов LLY, млрд $.

Источник: FactSet