Двухнедельный обзор фондовых рынков №325. На новых максимумах

Обзор на 29 июля

Глобальная картина

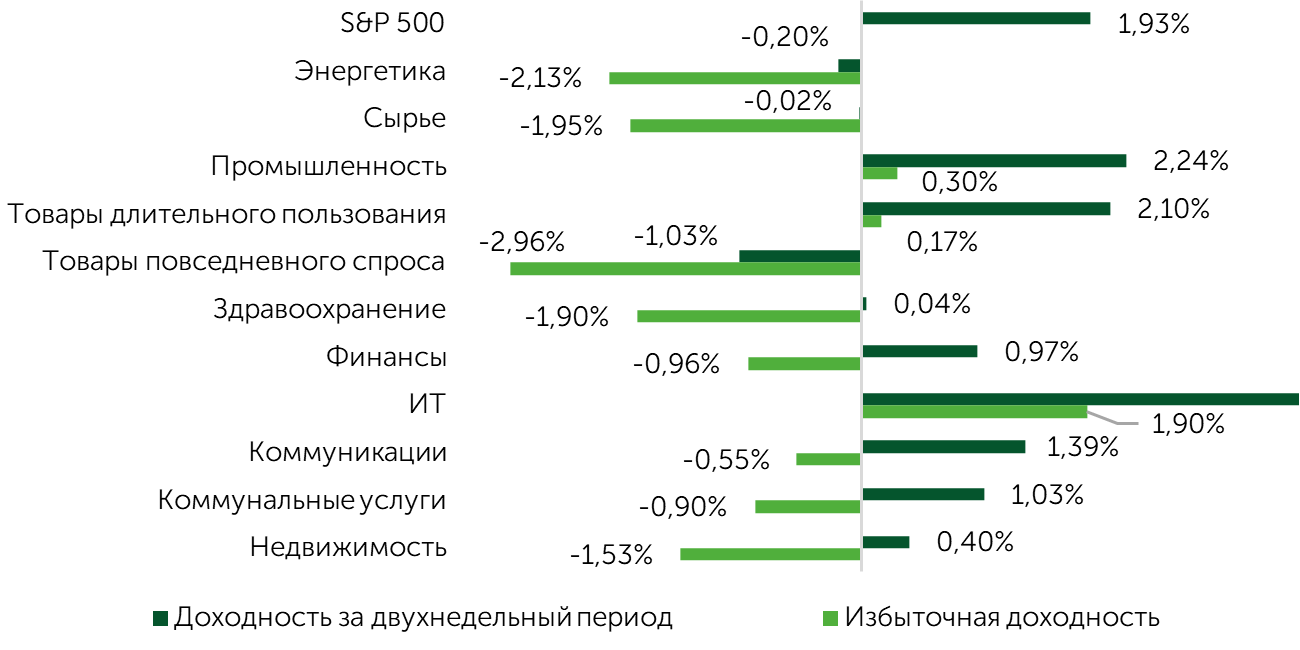

За вторую половину июля S&P 500 вырос на 1,9%, Dow Jones поднялся на 0,9%, NASDAQ 100 прибавил 2,2%. После попыток расширения ралли в начале месяца рост вновь сконцентрировался в компаниях из топ-10, в основном из ИТ-сектора при мощной поддержке NVIDIA (NVDA). Немного лучше рынка выглядели проциклические отрасли производителей материалов и товаров длительного пользования. Сегменты малой и средней капитализации продемонстрировали существенно более слабый результат по сравнению с индексом широкого рынка. Это объясняется эффектом базы в первой половине июля и статистикой деловой активности, которая указывает на снижение вероятности смягчения ДКП в ближайшем будущем.

Динамика по индексам за последние 2 недели

Источник: FactSet, Freedom Broker

В целом можно констатировать, что команде Трампа удалось с пользой для США перестроить систему международной торговли. Обновленные соглашения подписаны с Индонезией и Филиппинами, на ввоз продукции из которых в Штаты установлен тариф 19%. Для Японии и Евросоюза ввозная пошлина на большинство товаров составит 15%. Заключение сделок, в том числе рамочных, поддерживало «бычий» настрой на фондовых площадках.

Упомянутые соглашения носят предварительный характер, так что обсуждения условий взаимной торговли продолжатся. Возможны отдельные случаи пересмотра импортных пошлин вниз. Текущие договоренности между США и их торговыми партнерами уже содержат обязательства по закупке американских товаров и инвестициям. Япония вложит в американскую экономику $550 млрд, ЕС — $600 млрд. На данный момент нет полной ясности по поводу механизмов реализации этой части договоренностей и последствий их нарушения для торговых партнеров США.

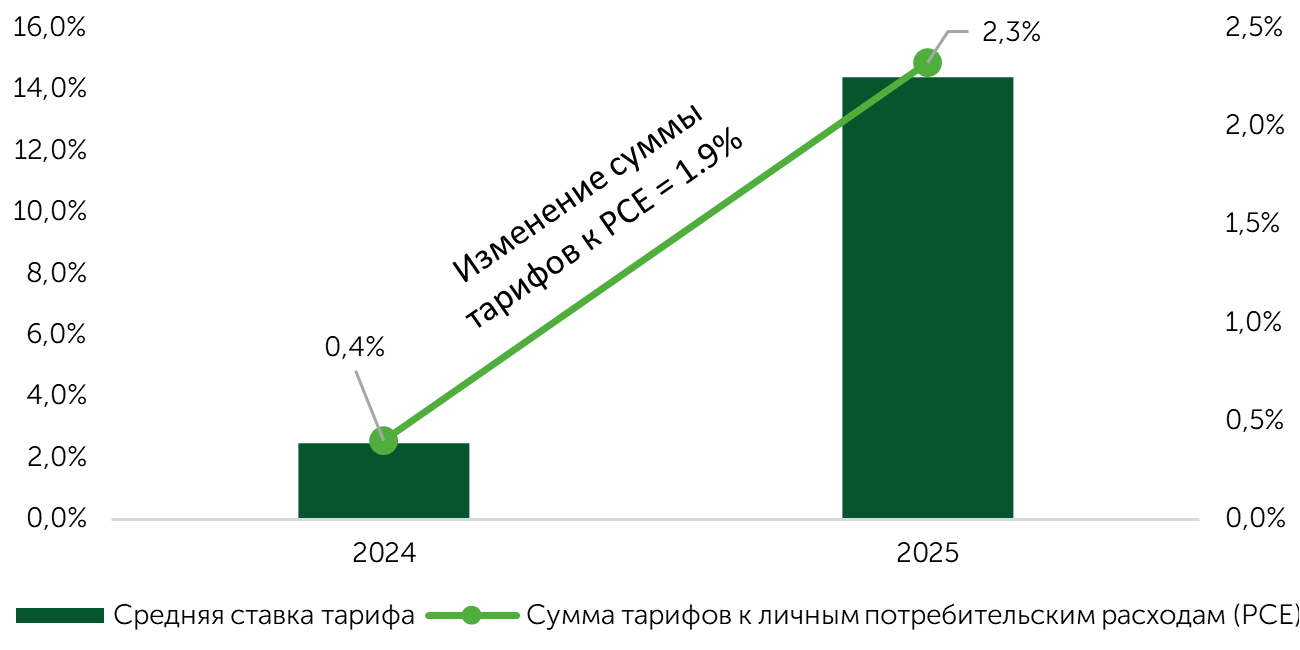

К концу июля Вашингтону удалось заключить предварительные сделки с большинством крупнейших партнеров, кроме Канады и Мексики, поэтому связанные с тарифной неопределенностью риски будут постепенно отходить на второй план. В центр внимания инвесторов переместится влияние ввозных пошлин на конечных потребителей, а также устойчивость инфляционного давления. Как видно из графика ниже, средний тариф по состоянию на 29 июля превышает 14%, а его среднее изменение к сумме потребительских расходов составляет около 2% по сравнению с уровнем 2024 года.

Изменение среднего импортного тарифа США

Источник: taxfoundation.org, bea.gov, Freedom Broker. *по состоянию на 29 июля 2025

Индекс потребительских настроений от Мичиганского университета за июль вырос с июньских 60,7 пункта до 61,8, компонент ожиданий составил 58,6 пункта при среднем ориентире 55 пунктов. Розничные продажи в июне увеличились на 0,6% м/м (консенсус: +0,1% м/м), рост по контрольной группе составил 0,5% м/м (консенсус: +0,3% м/м). Настроения бизнеса в целом улучшились. Сервисный PMI от S&P Global в июле вырос до 55,2 пункта (консенсус: 53). Рынок труда сохраняет устойчивость: число заявок на пособие по безработице за неделю сократилось до 217 тыс.

Из 46% компаний, входящих в S&P 500 и уже представивших отчеты за второй квартал, около 80% сгенерировали EPS выше прогноза в среднем примерно на 6%. Прогнозы показателя по итогам текущего и следующего года пересмотрены с +8,5% и +13,6% г/г до +8,9 и +13,8% г/г соответственно.

Фокус рынка

Новостную повестку в ближайшие полторы недели будет в первую очередь определять сезон отчетности, в том числе результаты крупнейших компаний. Сохранение сильного импульса и улучшение ожиданий на следующий квартал и год в целом может поддержать «бычьи» настроения и расширение ралли, которое, как мы отмечали выше, встало на паузу в течение прошедших двух недель.

Главным макрорелизом ближайших недель станут июльские данные инфляции, которые будут опубликованы 12 августа. Эта статистика позволит инвесторам оценить влияние импортных тарифов на динамику потребительских цен. Июньское значение оказалось невысоким, если в июльском релизе не появится выраженного восходящего импульса, это может повысить уверенность рынка в транзитном характере инфляции и в вероятном дальнейшем снижении ставок ФРС в ближайшие месяцы. Это поддержит рост в акциях наиболее зависящих от параметров ДКП производителей товаров длительного пользования, застройщиков, представителей сектора недвижимости, малых и средних компаний.

Несмотря на некоторые признаки краткосрочной перекупленности рынка, широкий набор индикаторов не указывает на потенциал кардинального разворота. По данным AAII, чистая «бычья» экспозиция розничных инвесторов составляет незначительные 3,8%, аналогичная картина сохраняется в нише профессиональных портфельных управляющих. Как следует из июльского опроса BofA, аллокация на акции США со стороны глобальных портфельных управляющих составила -23% против -36% в июне, что указывает на существенный апсайд для дальнейшего улучшения. Среднесрочно мы сохраняем оптимистичный прогноз, основанный на сравнительно устойчивом состоянии экономической активности и рынка труда.

Акции малой капитализации

За последние две недели Russell 2000 (ETF: IWM) прибавил 0,4%, Russell Microcap (ETF: IWC) вырос на 1,4%, а S&P Small Cap 600 (ETF: IJR) опустился на 0,3%.

Несмотря на приостановку расширения рыночного ралли с середины июля, примечательно, что с момента апрельской просадки и последовавшего восстановления на фоне роста аппетита к риску интерес смещается в сторону микрокомпаний и убыточных эмитентов с выраженной экспозицией к фактору роста. Это сопровождается увеличением торговой активности и вызывает импульсные движения котировок.

Russell Microcap с начала апрельского ралли опережает Russell 2000 и S&P Small Cap 600 на 7,7% и 11% соответственно, а с начала июля обгоняет каждый из бенчмарков на 2% и 2,6%. Дополнительным индикатором повышения интереса к риску служит динамика индекса убыточных ИТ-компаний (Goldman Sachs Non-Profitable Tech Index), который с апрельских минимумов вырос на 65,6%. Таким образом, биржевые игроки продолжают игнорировать макроэкономические риски. Признаки перегрева отдельных сегментов рынка не будут препятствовать продолжению ралли в краткосрочной перспективе.

На 31 июля квартальную отчетность представили 230 компаний (38%) из индекса S&P Small Cap 600. Из этого числа 90 эмитентов представляют финсектор. Его агрегированная EPS выросла на 7,9% г/г. Поддержку этим компаниям оказывает обсуждаемое дерегулирование банковской сферы, оживление кредитования, нормализация стоимости риска, а также сохранение активности на рынках капитала. На этом фоне в течение месяца консенсус-комьюнити поднимали таргеты по индексу региональных банков (KRE ETF). FactSet установил целевую цену $70,3 на горизонте года, что предполагает потенциал роста 15,6% от текущих уровней. В ближайшие полторы недели инвестсообщество продолжит оценивать отчеты малых предприятий. Свои результаты представят 231 эмитент из индекса S&P Small Cap 600 и 719 из Russell 2000.

Техническая картина

Среднесрочная техническая картина остается благоприятной для S&P 500. Краткосрочным негативом является выход RSI в зону перекупленности (выше 70 пунктов), что способно вызвать естественную коррекцию. В то же время доля компаний, у которых RSI находится над отметкой 70, а также процент эмитентов, торгующихся выше 50-дневной скользящей средней, остается ниже уровней, сигнализирующих о высокой переоцененности рынка. Из этого следует, что потенциальная коррекция может оказаться совсем неглубокой и после нее восходящая динамика возобновится.

Ожидаемый торговый диапазон

Ориентируемся на колебания индекса S&P 500 в диапазоне 6300–6500 пунктов.