Financier №1 (29) 2023

Тимур Лебедев

старший аналитик Freedom Finance Global

Страна в долгу

Стоит ли покупать облигации Emerging Markets

Евробонды, облигации в зарубежной валюте, развивающихся стран, ЕМ, стали популярны среди инвесторов в конце 2022 года. Пока в США и Европе повышается вероятность рецессии, эксперты прогнозируют ускорение роста валового продукта EM почти вдвое — с 2,2% в прошлом году до 4,1% в 2023-м.

Доходность евробондов этих государств достигла привлекательных значений, в среднем 5,1% для долларовых бумаг инвестиционного уровня и 10,3% для высокодоходных. Стоит ли к ним присмотреться и на какие нюансы инвестору необходимо обратить особое внимание?

Одолжить соседу

После пандемии COVID-19 развивающиеся экономики восстанавливались медленно. Рост цен на энергоносители и продовольствие, ослабление нацвалют против доллара и отток капитала заставили центральные банки повысить процентные ставки. Это дополнительно ослабило внутренний спрос.

Сильнее всего пострадали импортеры сырьевых товаров, а также страны, серьезно зависящие от доходов туриндустрии. На примере двух таких государств мы покажем, к чему это может привести.

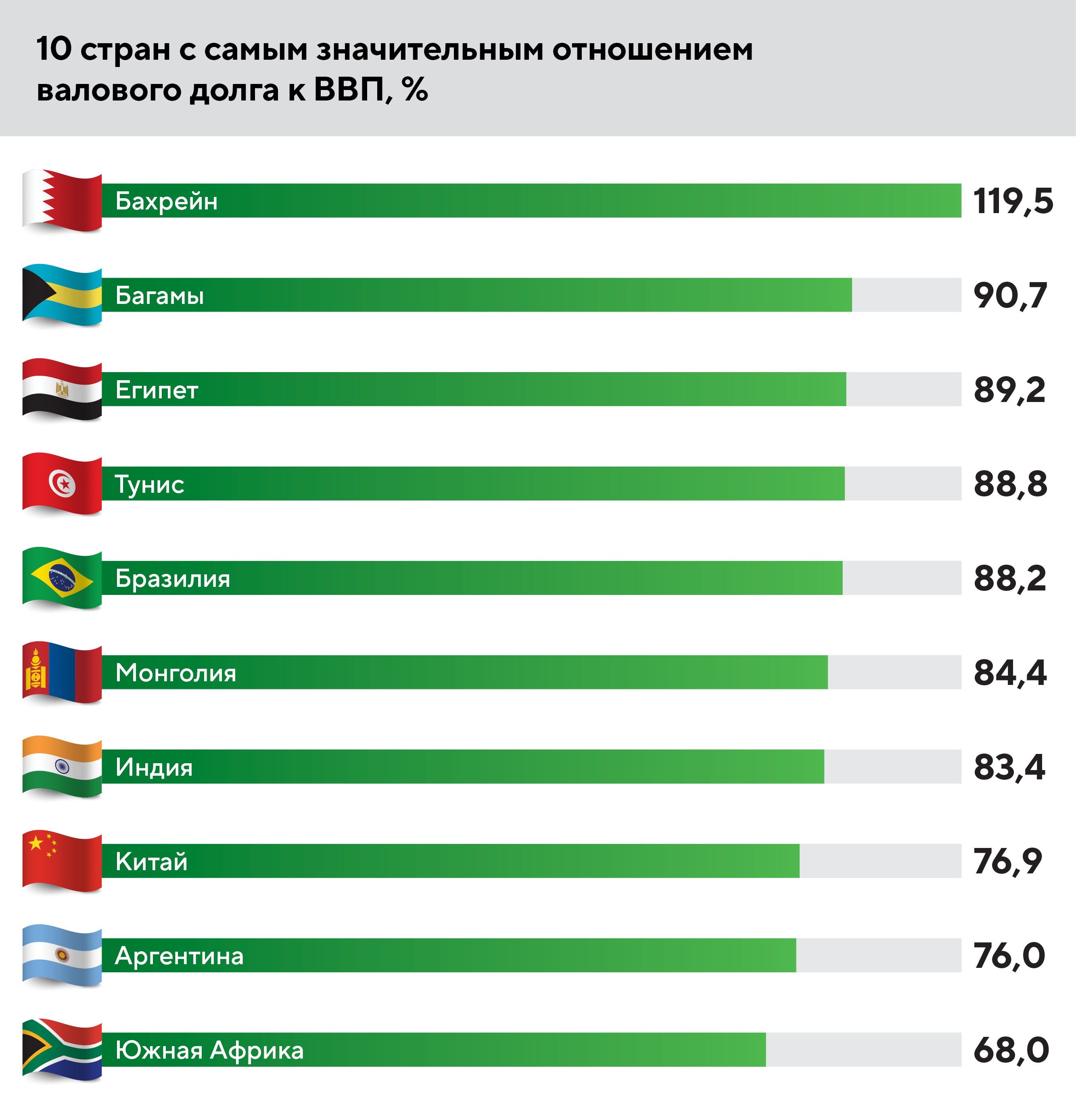

Египет с 2017 года проводил масштабные реформы при поддержке МВФ. Однако тотальная зависимость от импорта пшеницы привела к тому, что резкий рост цен на нее в прошлом году начал подрывать национальную экономику. Правительство было вынуждено дополнительно потратить на социальную сферу 1,7% ВВП, что усугубило проблему с бюджетным дефицитом. Инвесторы-нерезиденты стали опасаться, что ситуация выйдет из-под контроля, и за январь-февраль прошлого года вывели из страны порядка $20 млрд. Чтобы поддержать валютные резервы, ЦБ девальвировал египетский фунт на 15% и поднял ключевую ставку на 100 б.п. С марта 2022-го нацвалюта упала еще на 65%, а ставка была повышена на 700 б.п.

Поскольку пик погашений по внешнему долгу Египта приходится на 2023–2024 годы, страна запросила новый пакет помощи у МВФ и государств Персидского залива. Сейчас валютные резервы Каира составляют $34 млрд. Если инвесторы сохранят интерес к развивающимся рынкам, это поможет стране бороться с чрезмерной долговой нагрузкой. В то же время сокращение ликвидности на глобальных рынках может привести к оттоку капитала из EM-экономик, и тогда проблемы Египта лишь усугубятся.

Еще одним примером разбалансировки экономики стали Багамы. Турбизнес обеспечивает 40% ВВП этого государства. С начала пандемии COVID-19 доходы ведущей индустрии страны упали на 75%, вынудив ее отложить реализацию мер по сокращению дефицита бюджета, который увеличился с 1,6% ВВП в 2019 году до прогнозных 5,4% по итогам 2022-го. Нехватка средств покрывалась заимствованиями, в результате чего валовый долг вырос с 56% ВВП в 2019 году до 90,6% в 2022-м.

Фото: shutterstock.com

За прошлый год доходы бюджета увеличились на 25%, зафиксирован и приток валюты в туриндустрию. Однако по итогам 2023-го дефицит счета текущих операций ожидается на уровне 18,2% ВВП. Это указывает на высокую потребность экономики Багам в валютных займах. В 2023–2024 годах государству предстоит рефинансировать долги на $1,2 млрд. Правительство рассчитывает на банковские кредиты и помощь международных институтов развития, чтобы снизить зависимость от облигационных займов. Тем не менее, как и в случае с Египтом, у багамских властей не так много инструментов для поддержания финансовой устойчивости.

Новая нормальность

В условиях повышения ставок ФРС развивающимся экономикам становится все сложнее занимать на долговом рынке. Если в 2021-м эмитенты из стран с кредитным рейтингом категории В могли разместить евробонды в среднем под 6,6%, то в 2022-м — уже под 10,2%, в январе этого года доходность составляла около 9,3%. Ситуацию частично выравнивает динамика фондовых индексов. На фоне их восстановления в начале года многие инвесторы стараются быстрее «запрыгнуть» в еврооблигации развивающихся стран и зафиксировать высокую доходность. Это приводит к росту спроса на EM-бумаги и снижению платежей по ним. Однако, как показывают приведенные примеры, стабильность положения должников зависит в первую очередь от ситуации в мировой экономике, которую не назовешь благоприятной. Цикл ужесточения монетарной политики ФРС еще не завершен, по-прежнему высоки и геополитические риски.

С учетом этого инвесторам стоит тщательно отбирать бумаги для вложений. От покупки евробондов стран, неустойчивых к внешним шокам, лучше воздержаться, отдав предпочтение бумагам эмитентов с инвестиционным рейтингом. Среди развивающихся экономик с большим запасом прочности и иммунитетом к внешним шокам мы выделяем Индонезию, Мексику, Казахстан и государства Персидского залива.

Источник: МВФ. Прогноз показателя на конец 2022 года