Финансист №2 (42) 2026

Сергей Глинянов

старший аналитик Freedom Finance Global

Архитектура доверия

Почему после всех кризисов Уолл-стрит продолжает оставаться мировым финансовым центром

На начало 2026 года совокупная капитализация фондового рынка США достигла $69 трлн. Это около половины стоимости всех публичных компаний планеты. Для сравнения: на страны ЕС приходилось менее 12%, на Китай – около 10%. Разрыв объясняется не только размером экономики, но и колоссальным уровнем доверия к рынку со стороны инвесторов всего мира.

И это доверие – не абстрактная категория, а набор конкретных институтов, законов и механизмов. Они гарантируют инвестору, что его деньги не исчезнут из-за банкротства брокера, компания не подделает отчет безнаказанно, а пенсия не испарится при смене работодателя.

Эти институты достались вовсе не даром. Их появление в США – результат работы над ошибками, которую власти проделывали после каждого финансового кризиса.

В этой статье мы расскажем о семи столпах, на которых сегодня держится Уолл-стрит.

До фундамента

Биржи в Америке появились в конце XVIII века, однако вплоть до начала прошлого столетия фондовый рынок функционировал без единых «правил игры» в их современном понимании. В XX веке произошли ключевые трансформации как в работе рынков США, так и в системе надзора, которые действуют и по сей день. Триггером к преобразованиям послужила паника 1907 года, в результате которой фондовый рынок упал почти на 50%. Единственным, кто на тот момент смог скоординировать «спасательную операцию», оказался легендарный финансист и основатель банка J.P. Morgan Джон Пирпонт Морган. Он собрал группу крупнейших банкиров, запер их в библиотеке своего особняка и не выпускал, пока те не согласились вложить средства в стабилизацию рынка.

Система, зависящая от доброй воли одного человека, очевидно, не могла функционировать долго. Через шесть лет Конгресс США примет решение, которое изменит все.

Федеральная резервная система (1913)

В декабре 1913-го Конгресс учредил Федеральную резервную систему – центральный банк, который Соединенные Штаты отказывались создавать на протяжении предыдущих 120 лет. ФРС задумывалась как технический инструмент, который должен заниматься исключительно регулированием денежной массы и предоставлением ликвидности банкам в кризисные периоды. Роль системного стабилизатора окончательно сложилась только после кризисов 1929-го и 2008 годов.

Появление в финансовой системе США «кредитора последней инстанции», не зависящего от частных интересов, стало критически важным для повышения ее устойчивости.

Гарантии банка и честное размещение (1933)

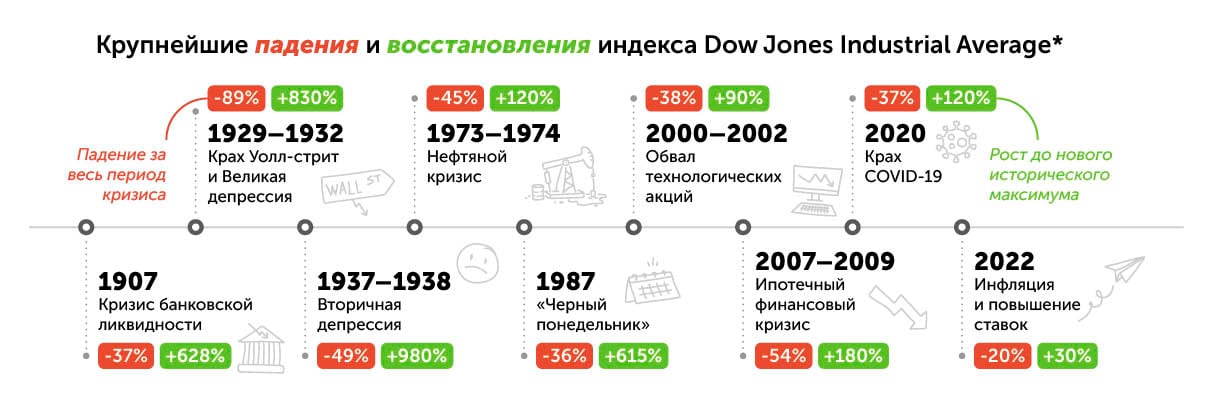

В 1929 году индекс Dow Jones упал почти на 90% с исторических максимумов. Тысячи банков обанкротились, унеся с собой сбережения миллионов семей.

Ответом на кризис и Великую депрессию стало появление двух фундаментальных правовых актов в 1933 году. Первым был принят закон Гласса – Стиголла (Glass-Steagall Act), который разделил коммерческие и инвестиционные банки. Логика властей была простой: банк, хранящий деньги частных лиц, не должен использовать эти средства для торговли на бирже. Тем же законом была учреждена Федеральная корпорация страхования вкладов (FDIC), гарантировавшая сохранность банковских депозитов в случае банкротства финансового института.

Затем был разработан и утвержден закон о ценных бумагах (Securities Act of 1933), которым устанавливались правила их первичного размещения на бирже (IPO). Компании, выходящие на рынок, с тех пор обязаны предоставлять инвесторам полную и достоверную информацию о себе.

Прозрачный вторичный рынок (1934)

В 1934 году Конгресс принял Securities Exchange Act, в рамках которого была создана Комиссия по ценным бумагам и биржам (SEC). Новый орган стал следить за выпуском эмитентами отчетности и раскрытием иной информации, бороться с инсайдерской торговлей и осуществлять надзор за биржами и брокерами.

Тогдашний президент США Франклин Делано Рузвельт назначил первым председателем нового регулирующего органа Джозефа Кеннеди – старшего, человека, лично занимавшегося рыночными манипуляциями в 1920-х. Так отец будущего легендарного президента Джона Кеннеди сумел наладить работу SEC.

В отличие от Европы, Америка в итоге сделала ставку на прозрачность и единые стандарты раскрытия информации вместо прямого государственного контроля над рынком.

Источник: Yahoo.Finance

*Dow Jones Industrial Average (DJIA) – один из старейших фондовых индексов, отражающий динамику акций 30 крупнейших публичных компаний США

Защита клиентов брокеров (1970)

Ко второй половине XX века фондовый рынок развился настолько, что на нем появился новый класс рисков. Они были связаны не с мошенничеством эмитентов, а с возможным банкротством самих посредников. До 1970 года крах брокерской фирмы означал для клиента полную потерю его активов. Чтобы оградить его от этой угрозы, Конгресс создал Корпорацию по защите инвесторов в ценные бумаги (SIPC). Отныне брокерские счета на сумму до $500 тыс. застрахованы государством.

Пенсионные средства (1974–1981)

В 1974 году американские законодатели утвердили Employee Retirement Income Security Act (ERISA) – закон о пенсионных гарантиях, вводивший специальные счета по форме 401(k) с налоговыми стимулами. Работодатели массово перешли от пенсий с фиксированными выплатами к накопительным счетам, в рамках которых сотрудники самостоятельно выбирали, во что инвестировать. В основном они вкладывались в фонды акций и облигаций.

В результате реформы к 2000-м годам большинство американцев из среднего класса стали совладельцами публичных компаний. Это создало на рынке постоянный институциональный спрос, которого не существовало ни в одной другой стране в сопоставимом масштабе. На пенсионных счетах 401(k) сегодня хранятся биржевые активы на $8 трлн.

Уроки мошенничества (2002)

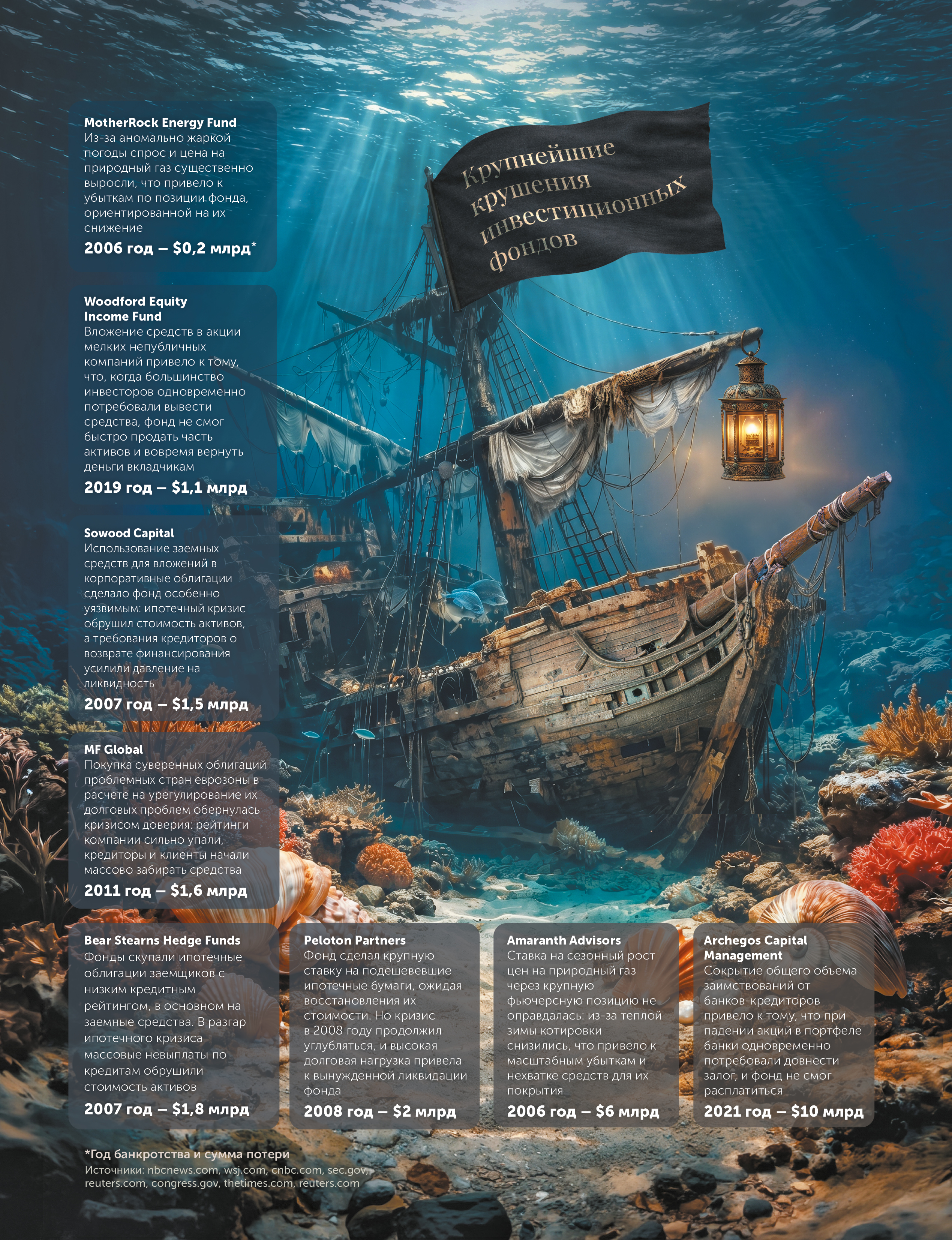

Серия корпоративных скандалов начала 2000-х обнажила фундаментальный пробел: существовавшее регулирование не защищало инвесторов от систематического включения недостоверной информации в финансовую отчетность. Проблема вскрылась после банкротства энергетической корпорации Enron, капитализация которой на пике оценивалась в $63 млрд. Следователи обнаружили, что компания годами скрывала убытки через сеть внебалансовых структур. За Enron последовал телеком-провайдер WorldCom с бухгалтерским мошенничеством на $11 млрд, а также их аудитор Arthur Andersen, входивший в пятерку крупнейших контролирующих компаний в США.

Конгресс отреагировал на эти инциденты принятием в 2002 году закона Сарбейнса – Оксли (SOX). Этот документ ужесточил требования к корпоративной отчетности и повысил персональную ответственность руководства. Отныне CEO и CFO публичных компаний стали лично подписываться под релизами финансовых результатов.

Испытание на прочность (2008–2010)

Схлопывание в 2008 году пузыря на рынке недвижимости и обвал связанных с ним ипотечных ценных бумаг привели к банкротству инвестиционных банков Bear Stearns и Lehman Brothers, а также к потере инвесторами триллионов долларов. Очередной биржевой обвал вскрыл белые пятна в регулировании внебиржевых деривативов, размер которых оказался той самой нижней частью айсберга совокупных потерь.

В ответ американские власти в 2010-м утвердили закон Додда – Франка (Dodd-Frank Act), которым была запущена самая масштабная реформа со времен Великой депрессии. В результате появились Совет по надзору за финансовой стабильностью и Бюро финансовой защиты потребителей, ФРС получила расширенные полномочия по регулированию работы системно значимых институтов, а профучастников обязали торговать стандартизированными деривативами через клиринговые палаты.

Доверие как конкурентное преимущество

Финансовая система США не была спроектирована как единое целое. Она складывалась постепенно, извлекая уроки из переживаемых кризисов и совершенствуя механизмы контроля и защиты интересов участников торгов. И пока эта способность к адаптации сохраняется, американский рынок будет оставаться главным «адресом прописки» для мирового капитала.