Инвестициялық шолу №320 Құштарлық басылды

Өзекті трендтер. 19 мамырға шолу

Жахандық картина

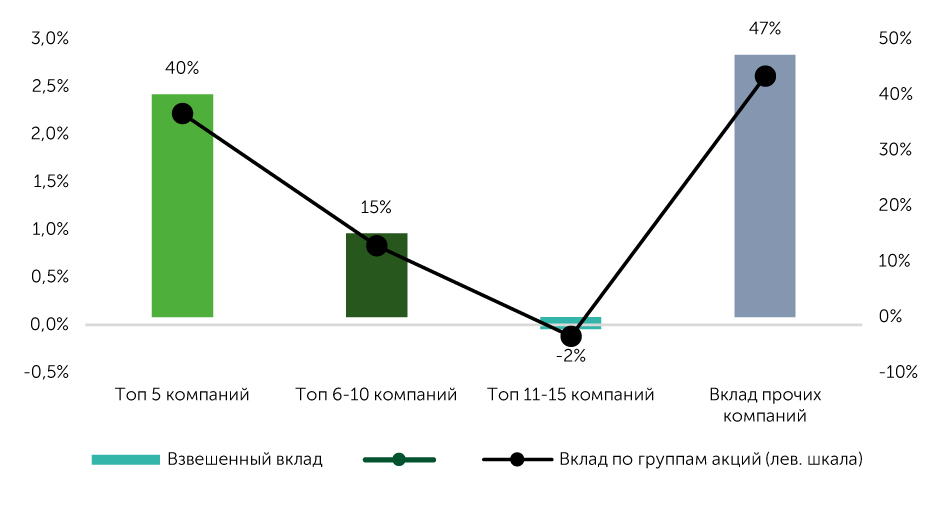

5-19 мамыр аралығында S&P 500 5,5% -ға, NASDAQ 100 7,4% -ға, Dow Jones Industrials 3,8% -ға өсті. Бенчмарктің жалпы өсуіне АТ-сектордың үлесі 51,4 п.т. құрады, денсаулық сақтау секторы оң динамиканы тежеді (-5,3 п.т.). Биржаларда ірі технологиялық компанияларға кері ротациялау процесі жүріп жатыр. Төмендегі кестеден көрініп тұрғандай, компанияларды капиталдандыру бойынша топ-10 жалпы нарықтың 65 пайыздық пунктін қамтамасыз етті. Russell 2000 және S&P 400 орташа оң серпініне қарамастан, осындай уақыт кезеңінде S&P 500-ге артық кірістілік тиісінше -0,5% және -0,3% құрады.

Вклад в динамику индекса S&P 500 по группам акций

Источник: FactSet

Қарастырылып отырған кезеңдегі баға белгілеу серпінін негізінен АҚШ пен оның сауда серіктестері арасындағы келіссөздердің ілгерілеуі анықтады. 8 мамырда Ұлыбританиямен алдын ала келісім жасалды, ол 8 шілдеге қарай аяқталады деп күтілуде. Өзара қолайлы шарттарды жасау фактісінің өзі Трамп әкімшілігінің келісім қабілеттілігін көрсетті. Ағымдағы айдың бірінші онкүндігінің соңында «бұқа» импульсінің әлсіреуінен кейін өрлеу тренді 12 мамырда жанданды. Нарықтар АҚШ пен ҚХР арасындағы тарифтерді өзара 145% -дан 125% -ға дейін 30% -ға дейін және 10% -ға дейін қысқарту туралы келісімге көңілді қарады. Бұл сондай-ақ АҚШ экономикасының ағымдағы жылғы перспективаларына қатысты бағдарлардың жақсаруына себепші болды. Мәселен, Goldman Sachs экономистері АҚШ-тағы рецессия ықтималдығын 45% -дан 35% -ға дейін төмендетті, ал Barclays болжамдарында құлдырау факторын ескермей қалды.

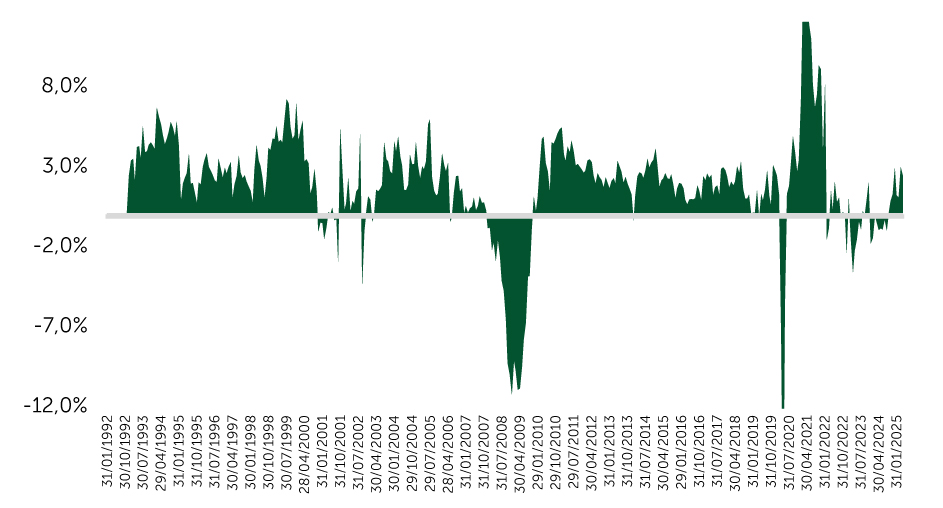

Соңғы екі аптада шыққан макроақпараттар АҚШ экономикасының жағдайына қатысты алаңдаушылықты азайтуға ықпал етті. ISM-нің іскерлік белсенділік индексі (PMI) күтілгеннен жоғары болды. Сервистік индикатор өсімді құлдыраудан бөліп тұрған 50 пункттен жоғары көтерілді, яғни тарифтік соғыстар аясында белгісіздіктің күрт өсуіне қарамастан, АҚШ-тағы бизнес көңіл-күйі салыстырмалы түрде тұрақты болып отыр. Инфляцияның одан әрі бәсеңдеуі тарифтермен байланысты тәуекелдерді жоймайды, бірақ базалық мәнін жақсартуды жалғастыруда, бұл оң. Сәуір айында бөлшек сауда аралас динамиканы көрсетті. Бірінші жағдайда нөлдік динамика болжанғанына қарамастан, жалпы және базалық көрсеткіштер 0,1% а/а өсті, ал екінші жағдайда 0,3% а/а өсу күтілді. Наурыз айындағы нәтиже 0,3 п.т. жоғары қаралды, ал нақты бөлшек сауданың жылдық динамикасы 2% жоғары болып қалып отыр.

Динамика реальных розничных продаж г/г

Источник: FactSet

АҚШ-тың Moody's кредиттік рейтингінің Ааа-дан Аа1-ге дейін төмендеуі позитивті тежеуші фактор болды, бұл Fitch және S&P-ден АА+ бағаларымен салыстыруға болады. Алайда нарық қысқа уақыт ішінде құлдырауды сатып алды, себебі бағалаудың өзгеруі ол үшін түбегейлі жаңа ақпаратты қамтымайды.

Нарық фокусы

Алдағы бір жарым аптада биржалық ойыншылардың назарында сыртқы сауда бойынша келіссөздер болады. Нақты уағдаластықтарға қол жеткізу инвестициялық қоғамдастық үшін маңызды мәнге ие болады. Өзара риториканың күшеюі теріс реакция тудыруы мүмкін. Біз нарықтың жағдайын тұрақсыз деп бағалаймыз. 21 мамырдағы сауда-саттықты жабуға арналған S&P 500 индексінің мәні ақпанның соңындағы мәндерге сәйкес келді. Яғни тарифтік қатерлер мен белгісіздіктердің басым бөлігі ағымдағы бағаларда ескерілмеген. Сонымен қатар, төмендеу әлеуетін шектеулі деп есептейміз, себебі Ақ үй тарапынан тарифтерді агрессивті көтеру тактикасын өзінше мақсат ретінде емес, диалогқа итермелеу ретінде бағалаймыз. Сонымен қатар тәуекелдер теңгерімі теріс жаққа жылжыған сияқты. Трамптың жеңілдік жасамайтын елдер үшін баж салығының көтерілетінін тағы да жариялайтынын жоққа шығара алмаймыз. Егер өзара сауда туралы жаңа келісімдерге қол жеткізілмесе, алдағы екі аптада индекстердің бейтарап-теріс динамикасын болжап отырмыз.

20 жылдық трежеристің сәтсіз аукционына нарықтың жақында берген реакциясы жалпы көңіл-күйдің тұрақсыздығын (біз қазынашылық облигациялар кірістілігінің өзгеруі қор алаңдарына жергілікті әсер ете алады деген көзқарасқа сүйенеміз), сондай-ақ сауда-саттыққа қатысушылардың бюджет тапшылығы мен мемлекеттік борыштың ұлғаюына қатысты алаңдаушылығының күшеюін көрсетеді. Ауыспалылардың басым бөлігін қамтитын Трамптың салық бастамасын қабылдау сентиментке қосымша қысым көрсетуі мүмкін.

Алдағы апталардың әлеуетті макротриггерлері арасында тұрғын үй нарығының, PMI, ұзақ пайдаланылатын тауарларға тапсырыстардың, PCE дефляторының статистикасын бөліп көрсетеміз. Күшті деректер макрофонның орнықтылығының қосымша белгісі ретінде бағаланатын болады. Баға белгілеу динамикасына NVIDIA (NVDA), Salesforce (CRM), HP (HPQ), Dell Tech (DELL), Marvell (MRVL) есептері өз үлесін қосады, олардан инвесторлар AI-шешімдер күтеді.

Шағын капиталдандыру акциялары

Соңғы екі аптада Russell 2000 (ETF: IWM) гектардан 4,2%, ал Russell Microcap (ETF: IWC) 5,1% -ға өсті. Ірі капиталдандыру компанияларының индекстерімен корреляция 0,93-ті құрады, бұл инвесторлардың жоғары және төмен капиталдандырылған қағаздар арасындағы көңіл-күйінде толық дерлік үйлесімділікті және айқын дифференциатордың болмауын білдіреді. Біз мұны биржалық ойыншылардың макроэкономикалық релиздер мен сыртқы саяси жағдайға жоғары көңіл бөлуімен түсіндіреміз, себебі ірі капиталдандырылған қағаздар аясында шағын сегментті бөліп көрсетуге қабілетті корпоративтік есептілік маусымы аяқталды. Ілеспе қозғалыстың қосымша факторы тәуекелді активтерге тұрақты сұраныс және баға белгілеу серпінінде сақталып отырған күшті серпін болып табылады.

Қазіргі таңда S&P 600 Small Cap индексіндегі эмитенттердің 93% астамы тоқсандық нәтижелерін ұсынды. Шағын кәсіпорындардың кірістілігін қалпына келтіру болжамдары ақталмады: 2024 жылдың ұқсас кезеңімен салыстырғанда 2,3% өсу күтілгеніне қарамастан, бенчмарк бойынша агрегатталған EPS 7,8% (мамырдың бірінші онкүндігінің соңындағы жағдай бойынша: 7,9% ж/ж) қысқарды. Уолл-стрит талдаушыларының ағымдағы тоқсанға қайта қаралған консенсусы өлшенген EPS-тің 0,34% ж/ж төмендеуін және жыл қорытындысы бойынша 6,9% өсуін болжайды, ал алдыңғы бағдарларға олардың тиісінше 17,6% және 21,2% өсуі енгізілген болатын.

Шағын капиталдандырылған компаниялар акцияларының серпіні, тұтастай алғанда, кең нарық сияқты, тарифтік соғыстарға байланысты жаңалық күн тәртібіне байланысты болады. Аз капиталдандырылған сегмент үшін маңызды катализатор 29 мамырда бірінші тоқсандағы нақты ЖІӨ динамикасының нақтыланған бағасын жариялау (консенсус: -0,3% ж/ж), 30 мамырда ФРЖ үшін сәуірдегі PCE инфляциясының басым индикаторының шығуы (консенсус: +0,14% а/а, наурыз: +0,03%) және Еңбек министрлігінің есебі болуы мүмкін 6 маусымда шығатын мамыр айы үшін (жұмыссыздыққа қатысты консенсус: 4,3%, сәуір: 4,2%)

Техникалық картина

Техникалық талдау тұрғысынан S&P 500 үшін бейтарап-теріс жағдай қалыптасты. Ол 6000 пунктке жақындады, одан кейін қайту орын алды. RSI индикаторы артық сатып алу аймағынан шығып кетті, ал MACD бұрыла бастады. 5700 белгісіндегі ең жақын кедергімен бірге бұл түзетуді жалғастыруды көрсетуі мүмкін.

Күтілім

5680-6010 тармақ аралығында S&P 500 қозғалысына бағдарланамыз.