Двухнедельный обзор фондовых рынков №348. Сезонная рокировка

Компания жаңалықтары

Apple

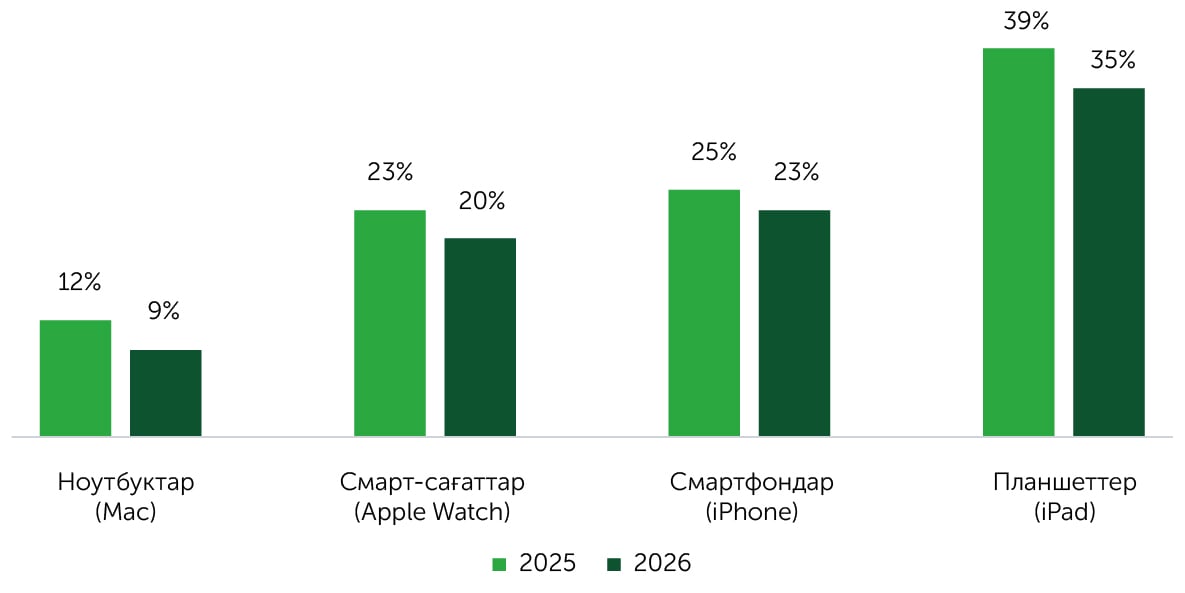

25 маусымда Apple (AAPL) алғаш рет жад чиптерінің қымбаттауын ресми түрде тұтынушыларға жүктеп, Mac пен iPad модельдерінің басым бөлігінің, сондай-ақ Apple TV, HomePod, HomePod mini және Vision Pro құрылғыларының бағасын көтерді. iPhone, Apple Watch және AirPods бағалары өзгеріссіз қалдырылды, алайда корпорацияның CEO-сы Тим Кук құрылғылар бағасының алдағы уақытта тағы да өсуі мүмкін екенін жоққа шығармады. Дегенмен бұл мәселеде Apple бәсекелестеріне қарағанда әлдеқайда сақ әрекет етуде. Өйткені олардың көпшілігі бұрыннан бағаларды 10–20%-ға көтеріп, модельдік қатарын премиум құрылғылардың пайдасына қысқартқан. iPhone бағасының қымбаттауы әлі де негізгі белгісіздік факторы болып қала береді. Алайда инвестициялық қауымдастық жаңа смартфондардың бағасы өседі деген пікірге бейім. Сонымен бірге Apple клиенттері үшін бұл өзгерісті жеңілдетуге тырысып, «кіші» модельдердегі флеш-жадтың ең төменгі көлемін 256 ГБ-қа, ал жедел жадты 12 ГБ-қа дейін арттыруы ықтимал. Мұны Apple Intelligence технологиясымен күшейтілген жаңа Siri пайдаланушыларының базасын кеңейту қажеттілігі де растайды, өйткені оған 8 ГБ жедел жады жеткіліксіз болады. Бағалардың өсуіне қарамастан, біздің пайымдауымызша, 2026–2027 жылдар компания үшін бизнестің барлық бағыттары бойынша ауқымды кеңею тұрғысынан ең табысты кезеңге айналады. 25 маусымдағы бұл жаңалық аясында AAPL акциялары 6%-дан астам төмендеп, бұл 2025 жылдың сәуірінен бергі ең ірі күн ішіндегі түзету болды.

Әртүрлі құрылғы санаттарындағы Apple-дың нарықтық үлесі, %

Дереккөз: Counterpoint Research, Freedom Broker

Micron

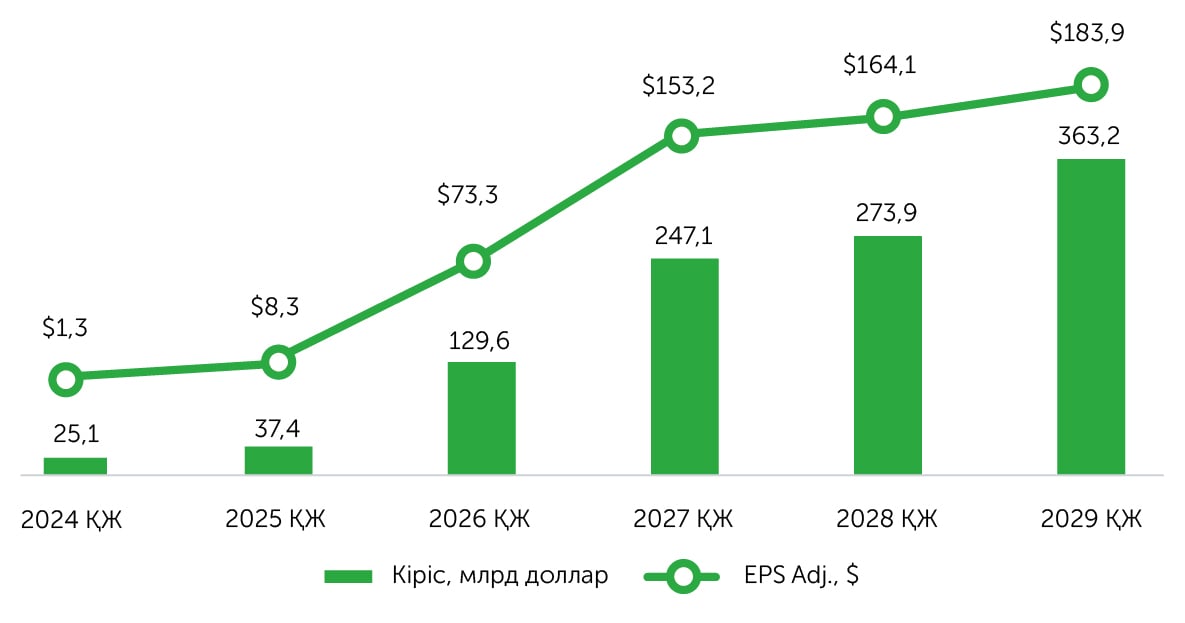

24 маусымда бағаның өсуі есебінен қол жеткізілген рекордтық тоқсандық нәтижелерін Micron Technology (MU) ұсынды. DRAM және NAND жад чиптері нарығындағы өткір құрылымдық тапшылық (сұраныс ұсыныстан едәуір жоғары, ал ұсыныс техпроцестер экономикасы, HBM өндірісінің кремний пластиналарына жоғары сұранысы және жаңа фабрикаларды іске қосудың ұзақ мерзімдерімен шектелген) компанияға барлық төрт сегмент бойынша да кіріс пен табыстылықты сенімді түрде арттыруға, сондай-ақ жоғары ақша ағынын қамтамасыз етуге мүмкіндік берді. Бұдан да маңыздысы — құрылымдық өзгеріс. Micron өнім көлемінің елеулі бөлігін көпжылдық стратегиялық клиенттік келісімдерге (SCA) ауыстырып жатыр. Бұл келісімдер «ал немесе төле» (take-or-pay) қағидаты бойынша жасалады. Мұндай форматта көлем де, баға параметрлері де алдын ала бекітіледі. Басшылықтың айтуынша, тіпті бағаның ең төменгі рұқсат етілген деңгейінде де маржа өткен циклдердің шарықтау кезеңдеріндегі көрсеткіштерден жоғары болады. Егер ұзақ мерзімді келісімшарттар саланың жаңа шындығына айналса, онда олар дәстүрлі циклдік бизнес-модельді жоғары маржалы әрі болжамды модельге айналдыруы мүмкін. Бұл Micron үшін күрделі шығындардың (CAPEX) ұлғаюын және компания акцияларының мультипликаторларының жоғары деңгейде бағалануын ақтайды. Нарық бизнес-модель трансформациясын оң қабылдады. Жаңа келісімшарттық құрылым өсім әлеуетін белгілі бір деңгейде шектегенімен, бағаның құлдырауынан және сұраныстың күрт төмендеуінен қорғаныс береді. 25 маусымдағы сауда қорытындысы бойынша MU акцияларының бағасы 15,7%-ға өсті.

Micron Technology, Inc. (MU) компаниясының негізгі қаржылық көрсеткіштеріндегі үрдістер.

Дереккөз: FactSet, Oracle, Freedom Broker

Carnival

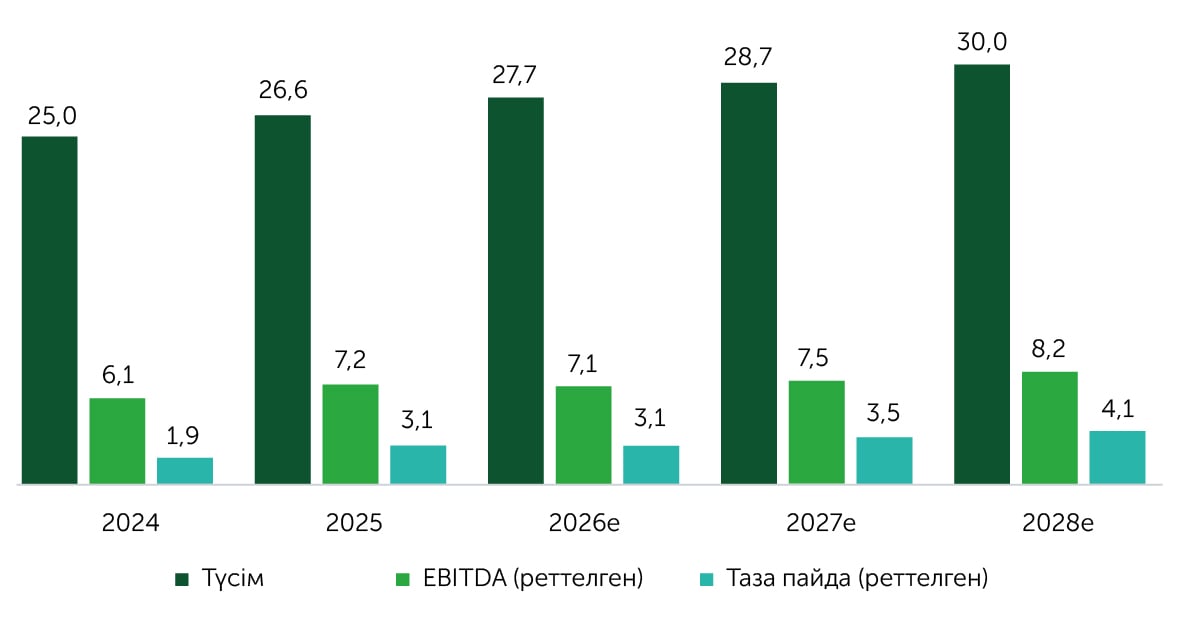

23 маусымда Carnival (CCL) 2026 қаржы жылының 31 мамырда аяқталған екінші тоқсаны бойынша есеп жариялады. Компанияның түзетілген бір акцияға шаққандағы пайдасы (EPS) $0,41 болып, нарық консенсусы ретінде күтілген $0,34 көрсеткішінен жоғары шықты. Түзетілген EBITDA рекордтық $1 582 млн-ға жетті, ал түсім сарапшылардың болжамына сәйкес $6 663 млн деңгейінде қалыптасты. Түзетілген таза пайда өткен жылдың сәйкес кезеңімен салыстырғанда 20%-дан астам өсіп, $569 млн болды. Бұл ретте отын бағасының шамамен 30%-ға өсуі компания нәтижелеріне қысым жасағанына қарамастан, табыстылықтың артуына қол жеткізілді. Бұл есепте күтілген көрсеткіштерден қаншалықты асып түскені емес, соған қалай қол жеткізілгені маңызды болды. Кірістің өсуі сұраныстың күткен деңгейде сақталуы аясында шығындарды қатаң бақылау және отын тиімділігінің артуы есебінен қамтамасыз етілді. Тұрақты валютада есептегенде отын шығындарын есепке алмағанда бірлік шығындар өткен жылғы деңгейде қалды, бұл наурыз айында жарияланған бағдардан шамамен 250 базистік тармаққа жақсы нәтиже көрсетті. Клиенттердің депозиттері тарихи рекордқа жетіп, $9 млрд-ты құрады. 23 маусымда CCL акциялары шамамен 6%-ға арзандады. Бұған компанияның таза пайда бойынша болжамын қайта қарауы себеп болды. Carnival стратегиясы бойынша таза табыстылықтың (Net Yields) өсу қарқыны отынсыз бірлік шығындардың өсуінен жоғары болуы тиіс. Компания 2026 қаржы жылына арналған таза табыстылық болжамын тұрақты валютада шамамен 2,75%-дан 1,75%-ға дейін төмендетті. Бұл Таяу Шығыстағы қақтығыстарға байланысты туындаған жергілікті қиындықтарды және өңірмен байланысты кейбір бағыттардың қысқаруын көрсетеді. Біздің пікірімізше, нарықтың Carnival болжамдарына қатысты теріс реакциясы шамадан тыс болды. Компания тарихи жоғары бағалармен жасалған келісімшарттар есебінен 93%-ға қамтамасыз етілген, ал 2027 жылға арналған брондау көлемі өткен жылғы деңгейден жоғары. Сонымен қатар мұнай бағасы төмендей берсе, бұл компания бизнесінің маржасына қосымша қолдау көрсетеді.

Carnival Corp (CCL) компаниясының негізгі қаржылық көрсеткіштері (миллиард доллармен)

Дереккөз: Carnival, Freedom Broker

FedEx

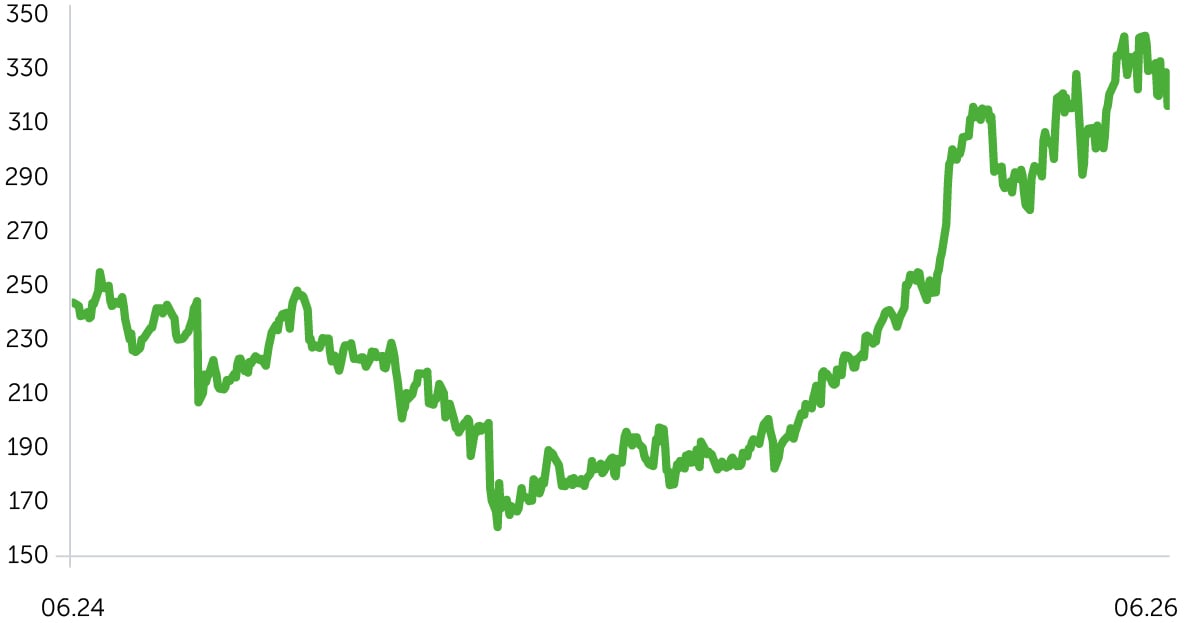

FedEx (FDX) 2026 қаржы жылының төртінші тоқсаны бойынша бір акцияға шаққандағы пайда (EPS) жөнінен нарықтың орташа болжамынан жоғары нәтиже көрсетті. Бұл екі таңбалы қарқынмен өскен түсім аясында орын алды. Қаржылық көрсеткіштердің жақсаруына негізгі үлесті Express сегменті қосты. Аталған бағытта АҚШ ішіндегі де, халықаралық экспорттық бағыттардағы да жеткізілім көлемі артты, сондай-ақ әрбір жөнелтілімнен түсетін табыс деңгейі жақсарды. Компания басшылығы төмен маржалы қызметтерді қысқартумен қатар, неғұрлым табысты B2B және жоғары кіріс әкелетін B2C клиенттерге басымдық берілгенін атап өтті. Нәтижелердің жақсаруына сондай-ақ Network 2.0 трансформация бағдарламасының іске асырылуы ықпал етті. Бағдарлама құрылымдық шығындарды қысқартуға және капитал сыйымдылығын тарихи тұрғыдан төмен деңгейде ұстап тұруға мүмкіндік берді. Компанияның еркін ақша ағыны рекордтық деңгейге жетіп, соның арқасында дивиденд көлемін арттыруға және $1 млрд-қа дейінгі сомаға акцияларды кері сатып алу бағдарламасын іске қосуға мүмкіндік туды. Есепті кезеңде FedEx FedEx Freight бөлімшесін жеке листингтелетін жария компания ретінде бөліп шығару процесін аяқтады. Бұл қадам компанияның балансын күшейтіп, маржа мен пайданы одан әрі арттыруға бағытталған стратегиясына шоғырлануына мүмкіндік берді.

FedEx акциялары кестесі

Дереккөз: FactSet

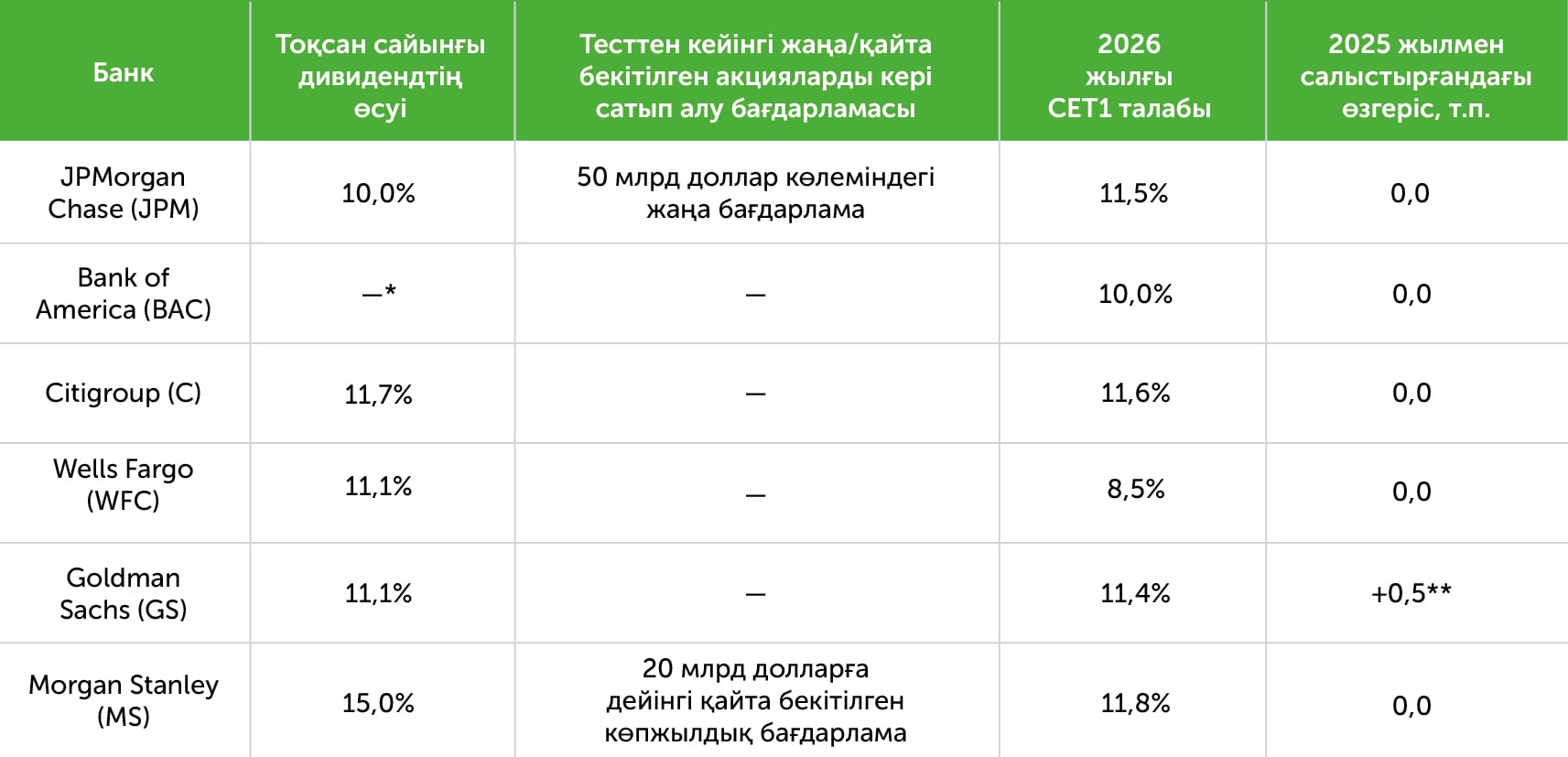

J.P. Morgan, Citigroup, Wells Fargo, Goldman Sachs, Morgan Stanley

ФРЖ жыл сайынғы стресс-тестке қатысқан барлық 32 банктің тіпті терең жаһандық рецессия сценарийінде де капиталын міндетті минимумнан жоғары деңгейде сақтап қалғанын хабарлады. Сценарий жұмыссыздық деңгейінің 10%-ға дейін өсуін, ЖІӨ-нің 4,6%-ға қысқаруын, қор нарығының 58%-ға төмендеуін, тұрғын үй бағасының 30%-ға, ал коммерциялық жылжымайтын мүлік құнының 39%-ға арзандауын қарастырған. Несиелер мен басқа да позициялар бойынша жиынтық шығындар $708 млрд көлемінде бағаланды. Сонымен қатар жиынтық CET1 капиталының жеткіліктілік коэффициенті 12,8%-дан ең төменгі 11,2%-ға дейін төмендеп, тоғыз тоқсандық кезеңнің соңында қайтадан 12,7%-ға дейін қалпына келді. Коэффициенттің 1,6 пайыздық тармаққа төмендеуі өткен жылғы 1,8 пайыздық тармақтық төмендеуден аз болды. Алайда бұл салыстырудың дәлдігі шектеулі, өйткені тестілеуге қатысқан банктер саны 22-ден 32-ге дейін ұлғайды.

Стрестік сценарийде капиталға түсетін қысым бірнеше фактордың әсерінен күшейді. Атап айтқанда, 2025 жылы несиелік қалдықтардың шамамен 10%-ға өсуі, коммерциялық жылжымайтын мүлік нарығы мен корпоративтік кредиттік спрэдтерге қатысты қатаңдатылған болжамдар, сондай-ақ сатуға қолжетімді бағалы қағаздар (AFS) портфельдері бойынша есептік табыстың төмендеуі капитал көрсеткіштеріне теріс ықпал етті. Дегенмен бұл жағымсыз әсерлер банктердің қаржылық нәтижелерінің жақсаруы және пайыздық мөлшерлемелердің жоғары деңгейде сақталуына байланысты болжанған таза пайыздық кірістің (Net Interest Income) артуы арқылы толықтай дерлік өтелді. Соның нәтижесінде таза пайыздық кірістің өсуі капиталға түсетін қысымды айтарлықтай төмендетіп, жоғарыда аталған тәуекелдердің әсерін басып озды.

2026 жылғы цикл қорытындысы бойынша стресс-буферлерді (SCB) қайта қарау бастапқыда жоспарланбаған болатын. Ақпан айында ФРЖ қолданыстағы SCB параметрлерін 2027 жылға дейін өзгеріссіз қалдырды. Олар кейіннен жұртшылықтың пікірлері негізінде жетілдірілген модельдерді ескере отырып жаңартылатын болады. Стресс-тест нәтижелері жарияланғаннан кейін Citigroup (C), Wells Fargo (WFC) және Goldman Sachs (GS) дивидендтерін арттыратынын хабарлады. Ал J.P. Morgan (JPM) мен Morgan Stanley (MS) бұған қоса жаңа немесе қайта бекітілген акцияларды кері сатып алу (buyback) бағдарламаларын жариялады.

АҚШ-тың ең ірі банктерінің салыстыру кестесі

Дереккөз: банктер мен ФРЖ деректері, Freedom Broker есептеулері.

* Bank of America 2026 жылғы шілдеде өтетін директорлар кеңесінің отырысынан кейін тоқсандық дивиденд мөлшерін анықтайды.

** Goldman Sachs-тың (GS) CET1 капиталына қойылатын жиынтық талап 2026 жылғы 1 қаңтардан бастап қолданылатын G-SIB үстемесінің 3%-дан 3,5%-ға дейін көтерілуіне байланысты 0,5 пайыздық тармаққа артты. Банктің стресс-капитал буфері (SCB) 3,4% деңгейінде өзгеріссіз қалды. Бұл өзгеріс 2026 жылғы стресс-тест нәтижелерімен байланысты емес.