Инвестициялық шолу №345. Қазынашылық облигациялар мен акциялар

18 мамырдағы шолу

Жахандық картина

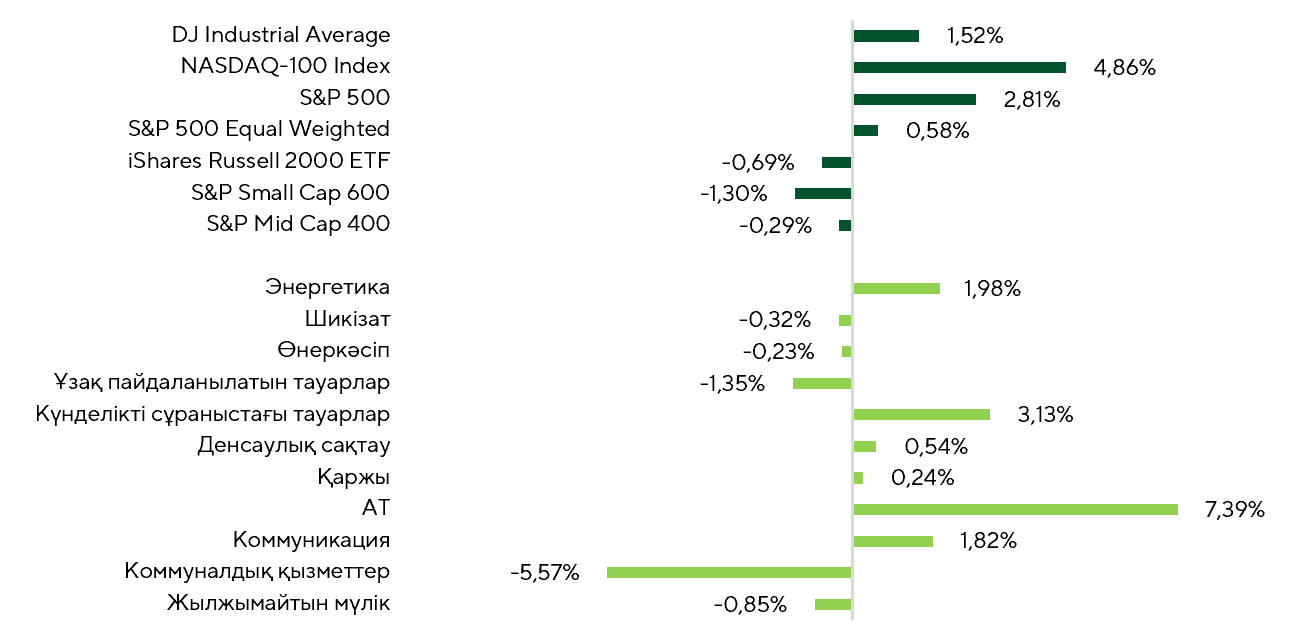

Соңғы екі аптада АҚШ акциялар нарығы жалпы алғанда өсуін жалғастырды, алайда оның динамикасы біркелкі болған жоқ. S&P 500 2,8%-ға, NASDAQ 100 4,9%-ға өсті, Dow Jones Industrial Average 1,5%-ға артты, ал тең салмақталған S&P 500 небәрі 0,6%-ға көтерілді. Сонымен қатар шағын капитализация индекстері — S&P Mid Cap 400 және S&P Small Cap 600 тиісінше 0,3% және 1,3%-ға төмендеді, ал Russell 2000 ETF 0,7%-ға түзетілді. Өсімнің сөзсіз көшбасшысы ақпараттық технологиялар секторы болды, ол ЖИ-инфрақұрылымға инвестициялардың одан әрі артуы туралы күтулер, жартылай өткізгіштерге жоғары сұраныс, сондай-ақ киберқауіпсіздік және бағдарламалық қамтамасыз ету сегменттеріндегі баға қалпына келуі аясында 7,4%-ға өсті.

Қарастырылып отырған кезеңдегі индекстер мен секторлардың кірістілігі

Дереккөз: FactSet, Freedom Broker талдауы

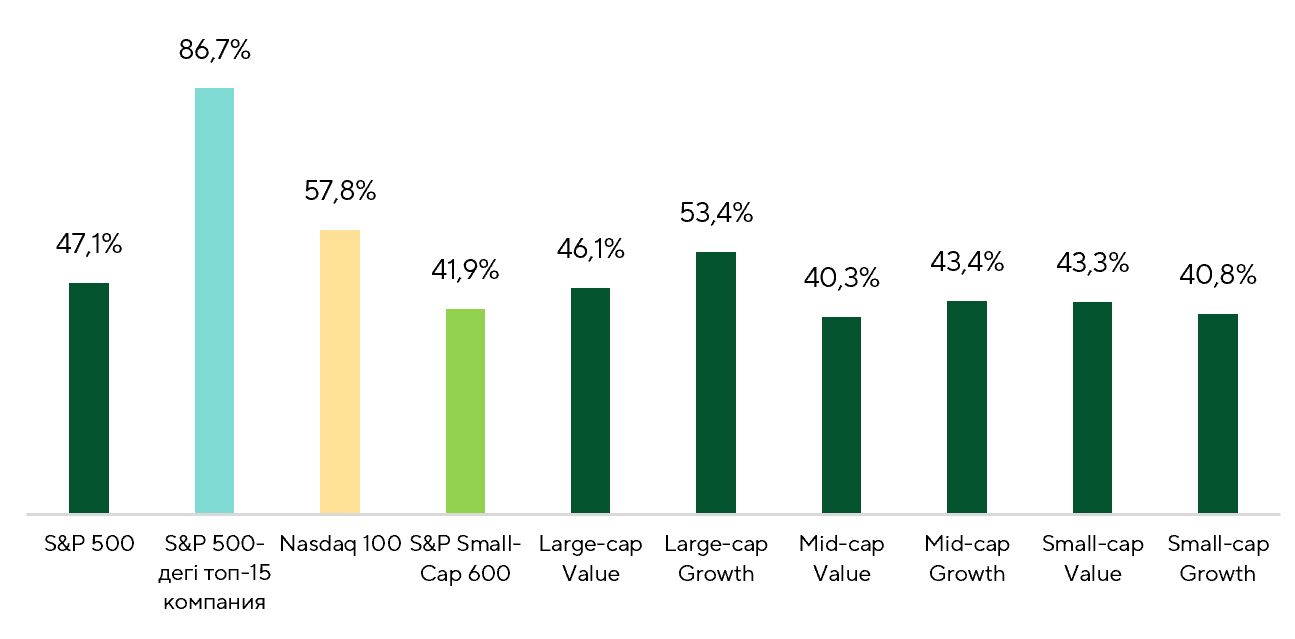

Толыққанды нарықтық ралли белгілі бір кеңею белгілеріне қарамастан әлі де қалыптаса алмай отыр. Индекстер тарихи максимумдарды бағындыруды жалғастырғанымен, өсім негізінен жетекші ІТ-корпорациялар акцияларында шоғырланған және тек ЖИ саласының перспективаларын бағалауға байланысты болып отыр. S&P 500 индексінде оң кірістілік көрсеткен компаниялардың үлесі 47,1%-ды, ал NASDAQ 100-де — 57,8%-ды құрады. Бұл тұрғыда кең нарық пен индекстің ең ірі компоненттері арасындағы алшақтық ерекше байқалады. S&P 500 құрамындағы топ-15 эмитенттің 86,7%-ы өсім көрсетті.

Қарастырылып отырған кезеңде әртүрлі индекстердегі оң кірістілік көрсеткен компаниялардың үлесі

Дереккөз: FactSet, Freedom Broker талдауы

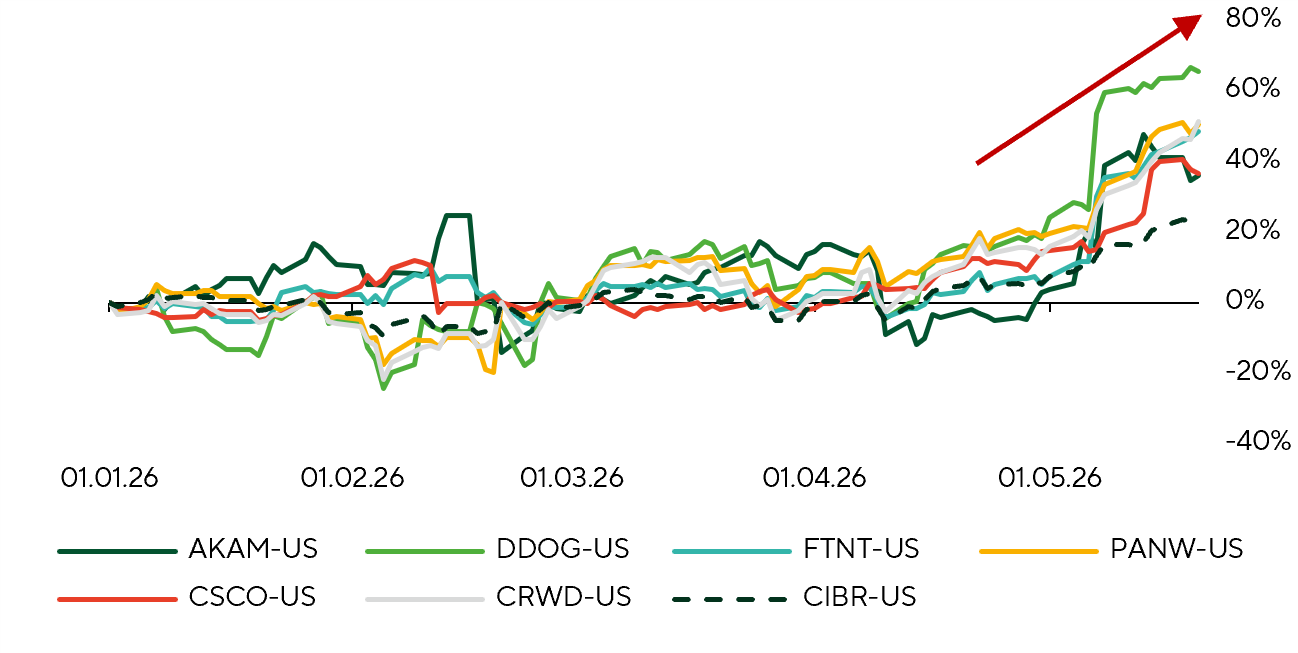

Киберқауіпсіздік сегментінің өкілдері сенімді оң динамика көрсетті. Қарастырылып отырған кезеңде First Trust NASDAQ Cybersecurity ETF (CIBR) 16%-ға өсті, оған осы қорға кіретін Akamai Technologies (AKAM: +42,5%), Datadog (DDOG: +42,4%), Fortinet (FTNT: +41,8%), Palo Alto Networks (PANW: +34,1%), CrowdStrike (CRWD: +31,9%) және Cisco (CSCO: +28,3%) акцияларының күшті өсуі қолдау көрсетті. Аталған эмитенттердің акцияларының мұншалықты сенімді өсуі көбіне Anthropic Mythos төңірегіндегі алаңдаушылықтың қысымынан кейінгі қалпына келумен түсіндіріледі — бұл осалдықтарды анықтауды жеделдетуге қабілетті және киберқауіпсіздік саласындағы дәстүрлі шешімдердің экономикасын өзгертуі мүмкін жетілдірілген ЖИ-модель.

Алайда, біз күткендей, нарық мұндай ЖИ-жүйелердің дамуын киберқауіпсіздік шешімдеріне сұранысты арттыратын фактор ретінде қабылдай бастады. ЖИ-инфрақұрылым мен автоматтандыру неғұрлым жылдам дамыған сайын, корпоративтік желілерге, бұлттарға және деректерге қатысты тәуекелдер де соғұрлым жоғары болады. Тиісінше, инфрақұрылымды қорғауға деген қажеттілік те артады. Секторға қосымша қолдауды күшті корпоративтік нәтижелер көрсетті. Fortinet тоқсан бойынша бір акцияға шаққандағы пайданы (EPS) консенсус-болжамнан шамамен 32%-ға жоғары жариялап, осы маусымдағы сектордағы ең мықты нәтижелердің бірін көрсетті. Akamai Technologies frontier-ЖИ-модельдерін әзірлеушімен ірі ұзақ мерзімді бұлттық келісім туралы жариялады. Нарық бұл Anthropic-пен жасалған келісім болуы мүмкін деп болжайды. Бұл мәміле Akamai Technologies-ті ЖИ-инфрақұрылым өсуінен және бөлінген есептеу қуаттарына сұраныстың артуынан пайда алушы компания ретінде қабылдауды күшейтті.

CIBR ETF және оның құрамына кіретін компаниялардың кірістілігі

Дереккөз: FactSet, Freedom Broker талдауы

Бұл жолы негізгі аутсайдер коммуналдық қызметтер секторы болды. Ол дата-орталықтар мен ЖИ-инфрақұрылым тарапынан электр энергиясына сұраныстың артуы күтілген кезеңдегі алдыңғы қарқынды өсімнен кейін 5,6%-ға түзетілді. Қарастырылған кезеңде сектордағы компаниялардың тек 9,1%-ы ғана өсім көрсетті. Біздің ойымызша, облигациялар кірістілігінің өсуі котировкаларға қысым жасаған. Коммуналдық компаниялар жоғары капиталоемдылық, айтарлықтай қарыз жүктемесі және олардың дивидендтік кірістілігінің облигациялар кірістілігімен бәсекелестігіне байланысты пайыздық мөлшерлемелерге өте сезімтал келеді.

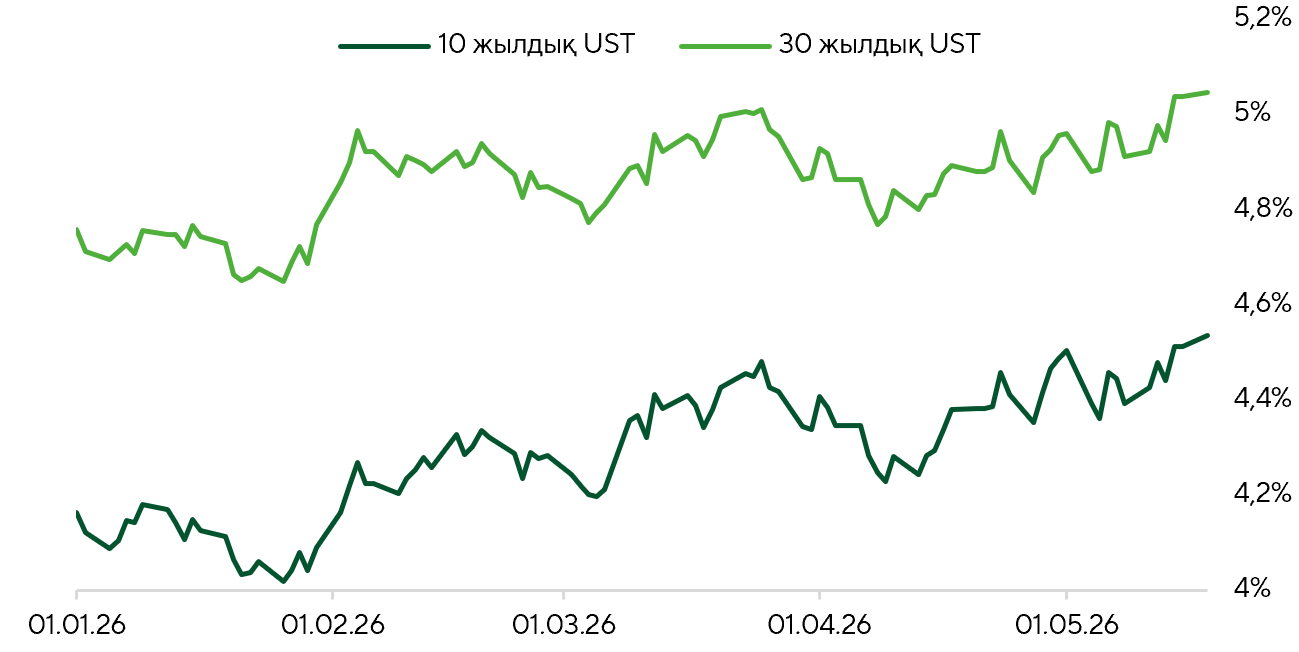

Инвесторлар қауымдастығы борыштық құралдардың қымбаттауына да алаңдаулы. Қазынашылық облигациялар кірістілігінің бүкіл қисық бойымен өсуі бірнеше факторларды көрсетеді. Олардың қатарында сәуір айындағы тұрақты жоғары инфляция көрсеткіштері, ұзақ мерзімді инфляциялық күтулердің өзгеруі; ФРЖ-ның неғұрлым сақ пікір білдіруі; мемлекеттік облигацияларды орналастыру бойынша әлсіз аукциондар және энергия тасымалдаушылар бағасының өсу қысымын жұмсартуға бағытталған фискалдық шаралардың бюджетке теріс әсер етуі мүмкін деген алаңдаушылық бар. Жыл басынан бері ұзақ мерзімді қазынашылық облигациялар кірістілігі шамамен 0,5%-ға өсті: 10 жылдық облигациялар бойынша көрсеткіш 40 б.п.-ға, ал 30 жылдықтар бойынша 32 б.п.-ға артты. Ұзақ мерзімді қазынашылық облигациялар кірістілігі 5% деңгейіне жақындағанда, акциялар нарығының кейбір сегменттерінің инвестициялық тартымдылығы күмән тудыра бастайды.

Ұзақ мерзімді қазынашылық облигациялар кірістілігінің динамикасы

Дереккөз: FactSet, Freedom Broker талдауы

Сәуір айындағы тұтыну бағалары индексі (CPI) бойынша деректер инфляциялық қысымның жоғары деңгейде сақталғанын көрсетті: жалпы индекс айлық мәнде 0,64%-ға және жылдық мәнде 3,8%-ға өсті, ал базалық көрсеткіш тиісінше 0,38% және 2,7% болды. Мұнай бағасының өсуінің инфляцияға ықпалы күтілгенімен қатар, басқа санаттардағы құбылмалы бағалардың динамикасы болжамнан едәуір ерекшеленді. Сәуір айындағы есеп дезинфляциялық трендтегі үзілісті көрсетті.

Өндіруші бағалар индексі (PPI) бойынша статистика болжамдардан әлдеқайда айқын ауытқуды көрсетті. Жалпы көрсеткіш айлық мәнде 1,4%-ға өсті, ал базалық көрсеткіш 1,0%-ға артты, бұл ретте консенсус тиісінше 0,5% және 0,3% деңгейінде болған. Жылдық мәнде жалпы индекс 6%-ға, ал базалық индекс 5,2%-ға өсті.

PPI өсімінің жеделдеуіне негізгі үлесті отын бағасы, сауда қызметтері, сондай-ақ тасымалдау мен сақтау шығындары қосты. Біздің ойымызша, бұл секіріс өткен жылғы тарифтердің кейінге қалдырылған әсері мен мұнай бағасының өсуінен туындаған жанама әсерлердің үйлесімін көрсетеді және инфляциялық қысымның кең ауқымды күшеюін білдірмейді, яғни бір реттік сипатқа ие болуы мүмкін.

Ақша-несие саясатының келешек бағыты тұрғысынан ең маңызды оқиға 16 мамырда Кевин Уорштың ФРЖ төрағасы қызметіне келуі болды. Жаңа реттеуші басшысының тұжырымдамасы бойынша, мөлшерлемені төмендету ФРЖ балансының қысқаруымен, банк секторын реттеудің әлсіреуімен және Қазынашылықтың неғұрлым белсенді рөлімен қатар жүруі тиіс. Бұл шаралардың негізгі мақсаттары — ұзақ мерзімді пайыздық мөлшерлемелерді төмендету және несиелеуді кеңейту.

Инвесторлар қауымдастығы үшін Уорштың ФРЖ-ның нарықпен коммуникация тәсілін өзгерту ниеті ерекше қызығушылық тудырады. Джером Пауэллдің барынша ашықтықты қолдаған тәсілінен айырмашылығы, жаңа төраға нарыққа берілетін сигналдарды шектеуді орынды деп санайды. Бұл жоспарлардың жүзеге асуы FOMC отырыстары мен макроэкономикалық деректер жариялануы қарсаңында қор нарықтарындағы белгісіздік пен құбылмалылықты арттыруы мүмкін.

Нарық фокусы

Бірінші тоқсан бойынша есептілік маусымы аяқталуға жақын. S&P 500 құрамындағы эмитенттердің 93%-ы және S&P Small Cap 600 құрамындағы компаниялардың 94%-ы өз нәтижелерін жариялады. Ірі капитализациялы компаниялардың жиынтық бір акцияға шаққандағы пайдасы (EPS) соңғы есепті кезеңде жылдық мәнде 28,4%-ға өсті, бұл дағдарыстан кейінгі қалпына келу кезеңдерін есептемегенде, соңғы бірнеше онжылдықтағы ең күшті нәтижелердің бірі болды. Шағын капитализация сегментінде акцияға шаққандағы пайда небәрі 5,4%-ға артты. Соған қарамастан, бұл сегменттің күтілгеннен әлдеқайда баяу болса да, табыс бойынша рецессиядан шыққанын растады. Алдағы екі аптадағы инвесторлар үшін ең маңызды есептер ретінде Salesforce пен CrowdStrike нәтижелерін атап өтеміз.

Salesforce (CRM) 2027 қаржы жылының бірінші тоқсаны бойынша нәтижелерін 27 мамырда ұсынады. Алдыңғы есепті кезеңде компанияның табысы $11,2 млрд-қа дейін өсіп, cRPO (өңделу үстіндегі тапсырыстар көлемі) өсімі ж/ж 16%-ға дейін жеделдеді, ал еркін ақша ағыны (FCF) $5,3 млрд-қа жетті. Менеджмент қаңтар–наурыз кезеңіндегі табысты $11,03–11,08 млрд аралығында болжайды.

Нарықтың назарында ағымдағы жылдың екінші жартысында органикалық өсімнің жеделдеуіне қатысты тезистің расталуы болады. Компания үшін негізгі оң драйвер — ЖИ бағытының жылдам ауқымдалуы. Agentforce ARR (тұрақты табыс) көрсеткіші $800 млн-ға жетті, ал Agentforce және Data 360-тың жиынтық ARR көлемі Informatica әсерін ескергенде ж/ж 200%-дан астам өсіп, $2,9 млрд-тан асты. Қосымша оң фактор ретінде ЖИ құралдарын пайдалану көлемінің артуы қала береді. Төртінші тоқсанда компания 771 млн Agentic Work Units (ЖИ арқылы орындалған жұмыс бірлігі) өңдеді. Бизнестің тұрақты жоғары рентабельділігі, акцияларды кері сатып алу бағдарламасы және менеджменттің ұзақ мерзімді өсімге сенімділігі бағдарламалық қамтамасыз ету секторына тән бизнес-модельдің тиімділігіне қатысты нарықтағы күмәндарға қарамастан Salesforce инвестициялық тартымдылығын қолдап отыр.

FactSet консенсусына сәйкес Salesforce акциясының мақсатты бағасы — $257, ағымдағы деңгейден өсім әлеуеті шамамен 43%.

CrowdStrike (CRWD) 2027 қаржы жылының бірінші тоқсаны бойынша нәтижелерін 3 маусымда жариялайды. Алдыңғы кезеңдегі нәтижелер рекордтық жоғары болды. Қайталанатын табыс көлемі (ARR) $5,25 млрд-қа жетті, жаңа таза тұрақты табыс (net new ARR) $331 млн-ды құрады, ал еркін ақша ағыны (FCF) $376 млн болды. ARR бойынша болжам оны $5,5 млрд деңгейінде қарастырады, табыс $1,36–1,364 млрд аралығында, ал non-GAAP EPS $1,06–1,07 шегінде күтілуде. Инвесторлар үшін ең маңызды аспект — маусымдық факторларды ескере отырып net new ARR динамикасы, сондай-ақ Falcon Flex жазылым сервисіне сұраныс жөніндегі пікірлер болады. Негізгі оң фактор — платформалық консолидацияның жеделдеуі: аталған сервис пайдаланушыларының ARR көрсеткіші $1,69 млрд-қа жетті, ал Falcon Flex клиенттерінің саны 1600-ден асты, бұл кросс-сатылымдар мен модульдерді пайдалану ауқымының кеңеюін қолдайды.

Қосымша драйвер ретінде ЖИ саласындағы киберқауіпсіздік шешімдеріне және ЖИ-агенттерді қорғауға деген сұраныс қала береді, мұнда identity, Pangea және SGNL стратегиялық рөл атқарады. Тәуекелдер жоғары күтілімдермен және CRWD акцияларының артық сатып алынуымен байланысты. CrowdStrike нәтижелері нарықтың орташа бағдарларынан асып түсіп, болжамы едәуір жақсарған жағдайда да, релиз сақ қабылдануы мүмкін, әсіресе FactSet бойынша консенсус мақсатты баға $516 деңгейінде болып, ағымдағы бағадан төмен екенін ескерсек.

Polymarket сауалнамалары Таяу Шығыстағы қақтығысты мамырдың соңы – маусымның ортасына дейін бейбіт жолмен реттеу ықтималдығының 32–43%-ға дейін қайта бағаланғанын көрсетеді. Сонымен қатар әскери операцияның жыл соңына дейін аяқталу ықтималдығы 71% деңгейінде бағаланып отыр, бұл дағдарыстың салыстырмалы түрде қысқа мерзімді екені туралы нарықтық көзқарасты растайды.

Алдағы апталардың макрокүнтізбесінде АҚШ-тың бірінші тоқсандағы ЖІӨ динамикасының нақтыланған деректерін бөлеміз (FactSet консенсусы: жылдық есептеуде тоқсанға тоқсанға +2%, бастапқы бағалаумен бірдей). Тағы бір маңызды макрожарияланым — Еңбек министрлігінің мамыр айындағы есебі. Жұмыссыздық деңгейінің сәуірдегі 4,3% деңгейінде сақталуы күтіледі, бұл еңбек нарығының тұрақтылығын білдіреді.

Кең нарыққа техникалық шолу

S&P 500 индексі 7500 деңгейінен сәл жоғары жаңа тарихи максимум орнатып, кейін түзетіліп, тікелей раллиден кейін күтілген консолидация фазасына өткенін көрсетті. RSI индикаторы 77 деңгейіне дейін көтерілді — бұл 2024 жылдың шілдесінен бергі ең жоғары мән, кейіннен ол 70-тен төмендеді. Нарықтың жаңа жоғары серпілісі жағдайында дивергенциялардың қалыптасуын бақылап отырмыз.

Маңызды қолдау деңгейі 7300 шамасында орналасқан, мұнда 20 күндік жылжымалы орташа өтеді. Осы деңгейге, сондай-ақ 7175 деңгейіне дейінгі кері түзетулерді жаңа ұзақ позициялар үшін қолайлы кіру нүктелері ретінде қарастыруға болады. 7500 деңгейінен жоғары бекіну тарихи максимумдардың жаңа жаңартулар сериясына әкелуі мүмкін, алайда базалық сценарий күшті қозғалыстан кейін қысқа мерзімді консолидацияның жалғасуын көздейді.

Тең салмақталған S&P 500 «классикалық» бенчмарктен айтарлықтай артта қалып қозғалып келеді. Басқа көрсеткіштер де нарық динамикасының ірі компаниялардың аз санына жоғары тәуелділігін растайды, ал соңғы екі аптада өздерінің 50 күндік орташа мәнінен жоғары саудаланып жатқан акциялар үлесі 55%-дан 47%-ға дейін төмендеді.

Күтілетін сауда ауқымы

S&P 500 қозғалысын 7300–7600 пункт диапазонында бағдарлаймыз