Инвестициялық шолу №332. «Бұқалар» бигтехке ауысты

Данияр Оразбаев

Freedom Broker қаржылық талдау департаментінің талдаушысы

Бүйірлік жоғары деңгейде

Қазанның екінші жартысы DAX үшін тарихи максимумдарға жақын шоғырлану режимінде өтті

DAX индексіндегі өсім көшбасшылары Актив мәні 17.10.2025 мәні 31.10.2025 Өзгеру DAX Index 23 830,99 23 958,30 0,5% DBK GR Equity 28,78 30,95 7,5% CON GR Equity 60,78 65,28 7,4% P911 GR Equity 42,59 45,53 6,9% CBK GR Equity 29,74 31,51 6,0% ENR GR Equity 101,20 107,15 5,9% AIR GR Equity 201,60 213,15 5,7% HEI GR Equity 192,45 202,90 5,4% IFX GR Equity 32,70 34,27 4,8% FRE GR Equity 47,68 49,88 4,6% MBG GR Equity 53,44 55,88 4,6% RWE GR Equity 41,03 42,63 3,9% SRT3 GR Equity 228,60 237,20 3,8% MTX GR Equity 365,10 377,80 3,5%

| Актив | мәні 17.10.2025 | мәні 31.10.2025 | Өзгеру |

| DAX Index | 23 830,99 | 23 958,30 | 0,5% |

| DBK GR Equity | 28,78 | 30,95 | 7,5% |

| CON GR Equity | 60,78 | 65,28 | 7,4% |

| P911 GR Equity | 42,59 | 45,53 | 6,9% |

| CBK GR Equity | 29,74 | 31,51 | 6,0% |

| ENR GR Equity | 101,20 | 107,15 | 5,9% |

| AIR GR Equity | 201,60 | 213,15 | 5,7% |

| HEI GR Equity | 192,45 | 202,90 | 5,4% |

| IFX GR Equity | 32,70 | 34,27 | 4,8% |

| FRE GR Equity | 47,68 | 49,88 | 4,6% |

| MBG GR Equity | 53,44 | 55,88 | 4,6% |

| RWE GR Equity | 41,03 | 42,63 | 3,9% |

| SRT3 GR Equity | 228,60 | 237,20 | 3,8% |

| MTX GR Equity | 365,10 | 377,80 | 3,5% |

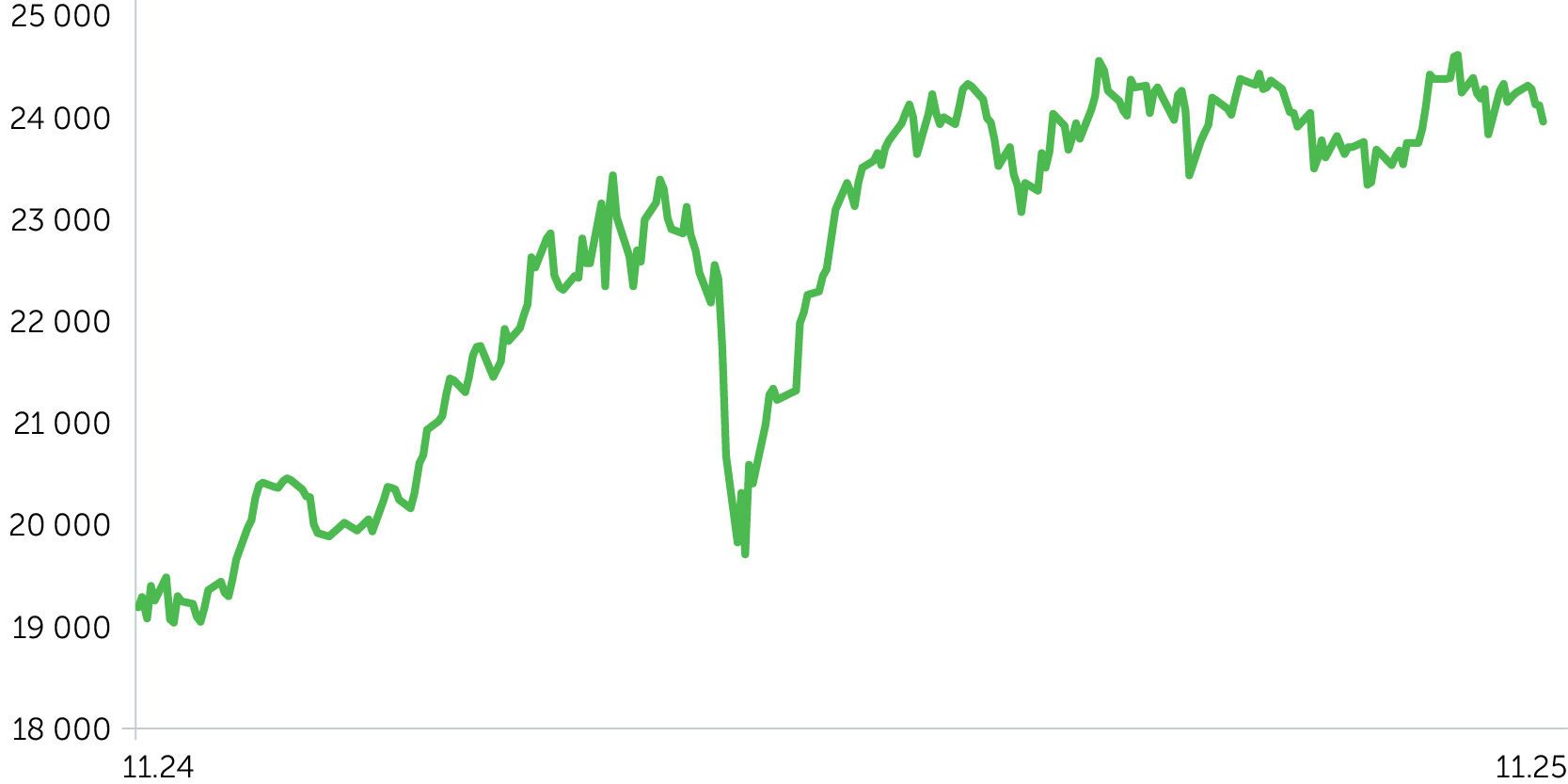

DAX индексінің динамикасы, 1 жыл

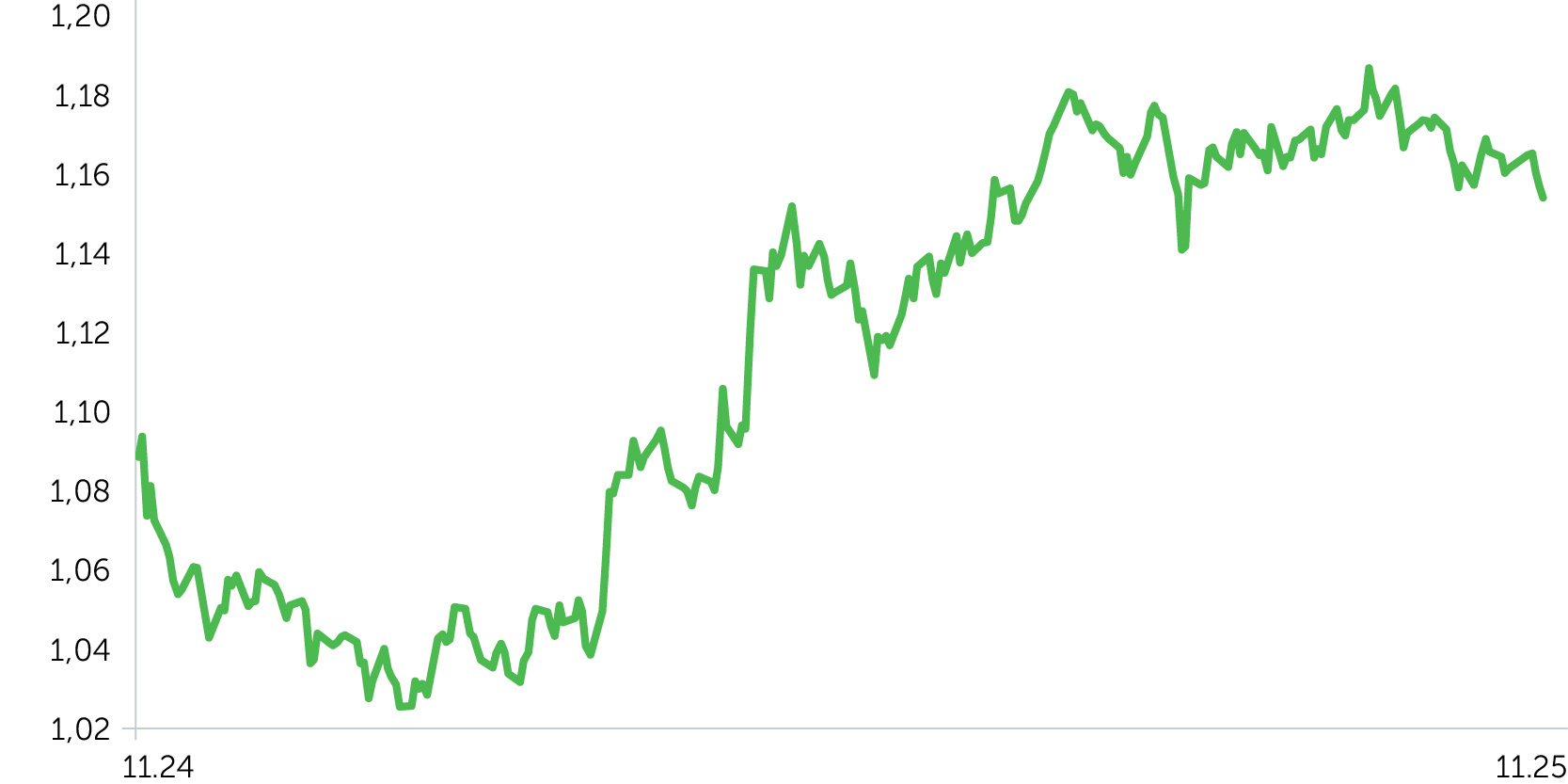

EUR/USD динамикасы, 1 жыл

Қазанның 20-24 аралығында DAX неміс қор нарығының негізгі индексі алдыңғы аптадағы құлдырауды толтыра отырып, 1,7%-ға көтерілді. АҚШ президенті Дональд Трамптың басшылығы қарсы қадамдарға баратын болса, ҚХР үшін импорттық баж салығын төмендету мүмкіндігі туралы мәлімдемесі нарықтың оң реакциясын тудырды. Сонымен қатар, бірқатар америкалық өңірлік банктерде бұрын анықталған проблемалардан туындаған банк секторы төңірегіндегі қауіптер бәсеңдеді. Корпоративтік есептілік басты назарда болды. SAP-тың үшінші тоқсандағы нәтижелері нарықтың орташа болжамдарынан асып түсті, бұл 2025 жылға сақтық гайденциясына қарамастан, софтверлік гигант акцияларының 2,2% -ға өсуіне алып келді. Texas Instruments, L'Oreal және Hermes әлсіз есептері жартылай өткізгіш, тұтыну тауарлары мен сән-салтанат заттарын өндірушілердің баға белгілеулеріне қысым көрсетті. Қарастырылып отырған кезеңнің соңғы күні «бұқаларға» энергетикалық сектор қолдау көрсетті. АҚШ-тың Ресейге қарсы санкцияларын қатайту туралы хабардан кейін мұнай бағасы 5% -ға, ал энергетиктердің акциялары 2,7% -ға қымбаттады. Болжамдардан әлсіз, қыркүйекте АҚШ-тағы тұтынушылық инфляция инвесторлардың ФРЖ ставкаларды төмендетуді жалғастырады деген сенімін арттырды. Осының аясында STOXX 600 еуропалық кең нарық индексі барынша жабылды.

Қазан айының соңғы аптасын DAX 1,2% түзетумен аяқтады. Осы кезеңнің басында Бейжің мен Вашингтон арасындағы сауда келісімі туралы жаңалыққа нарық оң реакция жасады. Содан кейін инвесторлар ФРЖ мен ЕОБ монетарлық саясатының одан арғы бағамына және еуроаймақтағы инфляция деректеріне байланысты белгісіздікке назар аударды. 29 қазанда аяқталған FOMC отырысының қорытындысы бойынша мөлшерлеме 25 б.п. төмендетілді (бұл шешімді комитеттің он мүшесі қолдады, екеуі қарсы болды). Сонымен қатар, шатдаун салдарынан экономикалық статистика жарияланымдарының көлемі шектеулі болғандықтан, нарық желтоқсан айында ФРЖ ставкасын төмендетуде болжамдарға үзіліс жасай бастады. АҚШ-та ақша-несие саясатын одан әрі жұмсарту ықтималдығы Джером Пауэллдің қорытынды баспасөз конференциясы мен пікірлерінен кейін 85% -дан 68% -ға дейін қайта қаралды. ЕОБ ставканы үшінші рет қатарынан өзгеріссіз сақтап қалды, монетарлық жағдайлар қолайлы болып қалатынын, ал экономикалық тәуекелдер әлсіреетінін атап өтті. Еуроаймақтағы инфляция қазан айында қыркүйектегі 2,2% -дан 2,1% -ға дейін бәсеңдеді. Бұл деректер үстіміздегі жылдың соңына дейін өңірде мөлшерлеменің өзгеріссіз сақталуын және 2026 жылдың ортасына қарай оның 40% -ға төмендеуін болжайтын нарыққа қатысушылар үлесінің ұлғаюына ықпал етті. Adidas және Puma тоқсандық есептері олардың акцияларының тиісінше 10% және 8,3% құлдырауына алып келді. Бірінші компанияның түсімі Солтүстік Америкада 5% -ға қысқарды, екіншісі жалпы көрсеткіштің 15% -ға төмендегенін көрсетті. Deutsche Bank баға белгілеулері таза пайданың ұлғаюының арқасында үшінші тоқсандағы есептілік жарияланғаннан кейін 5% -ға өсті.

Алдағы екі аптаның негізгі макропубликациялары мен корпоративтік есептері. 11 қарашада ZEW институты ағымдағы айға экономикалық көңіл-күй индексін жариялайды (консенсус: 34 тармақ). 12 қарашада Германияда қазан айындағы инфляцияның соңғы бағасы шығады. 14 қарашада үшінші тоқсандағы еуроаймақтың ЖІӨ динамикасының жаңартылған деректері пайда болады (консенсус: +1,3% ж/ж, алдын ала нәтиже: +1,5%). 20 қарашада өндірушілердің қазан айындағы баға индексі жарыққа шығады. Тоқсандық есепті 10 қарашада Hannover Rueck, 11 қарашада — Munich Re, 12-13 қарашада — RWE, E.ON, Infineon, Bayer, Siemens, Deutsche Telekom және Merck, 14 қарашада — Allianz, 18 қарашада — Siemens Energy жариялайды.

Маңызды жаңалықтар

- Германияның ЖІӨ-сі тоқырау белгілерін береді. Алдын ала бағалау бойынша, үшінші тоқсанда экономиканың базалық көрсеткіші сәуірден шілдеге дейін 0,2% - ға төмендегеннен кейін нөлдік динамиканы көрсетті. Бір жылмен салыстырғанда, консенсус болжағандай, ЖІӨ 0,3% -ға өсті. Өсімнің тежелуі экспорттың қысқаруынан туындады, ал машиналар мен жабдықтарға инвестициялар көлемі ұлғайды.

- Германиядағы инфляция баяулауды жалғастыруда. Қазанда тұтыну бағасының индексі қыркүйекте 2,4% -дан кейін 2,3% -ға өсті, алайда оның 2,2% -ға өсуі болжанған болатын. Бұл динамика тамақ өнімдері бағасының өсуімен (2,1% -дан 1,3%-ға дейін) түсіндіріледі. Қызмет көрсету секторында инфляция 3,4% - дан 3,5% - ға дейін жеделдеді.

- Германиядағы іскерлік климат Ifo нұсқасы бойынша жақсаруда. Сәйкес индекс қыркүйектегі 87,7 тармақтан 88 консенсус жағдайында қазанда 88,4-ке дейін көтерілді, бұл болашақ өнеркәсіптік тапсырыстарға қатысты бизнестің оптимизмінің өсуіне байланысты болды.

Күтулер мен стратегия

DAX орта мерзімді диапазонда 23,3-24,5 мың пунктте қозғалуды жалғастырады. Бүйірдегі таяудағы түзетулерді ескере отырып, қарашада 24,4 мың пункттің қалпына келуін болжап отырмыз. Бұл жағдайда бенчмарктің белгіленген дәліздің жоғарғы шегінен шығуға тырысуын күтуге болады. Сонымен қатар, индекстің 23,3 мың тармақтан жоғары тұруы маңызды: бұл деңгейдің төмен түсуі ауқымды түзетуді білдіреді.