Инвестициялық шолу №339. Қорғанысқа ойнау

24 ақпан шолу

Жахандық картина

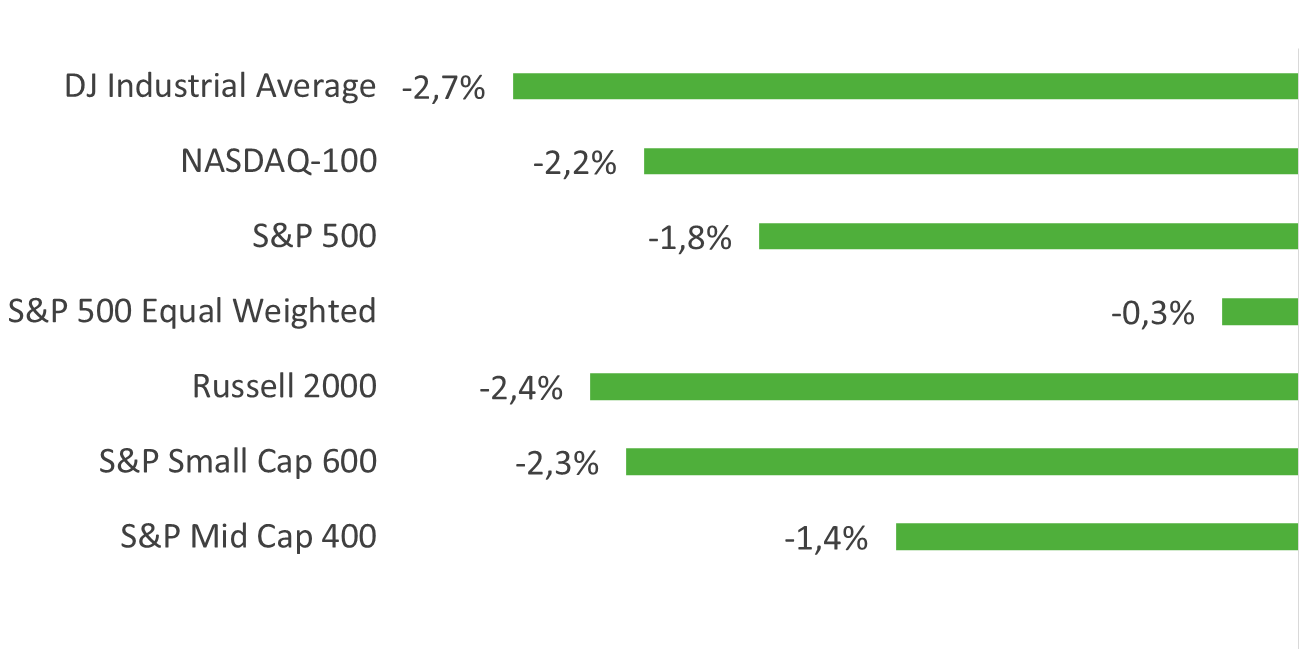

Өткен екі апта қорытындысы бойынша раллидің кеңеюі уақытша тоқтап, құбылмалылықтың артуы аясында қалыпты түзетумен ауысты. Осы кезеңде S&P 500 1,8%-ға төмендеді, NASDAQ 100 2,2%-ға түзелді, ал Dow Jones Industrial Average 2,8%-ға құлдырады. Сонымен бірге тең салмақталған S&P 500 «классикалық» бенчмарктерге қарағанда әлдеқайда тұрақты көрінді, бұл түзету жағдайының өзінде нарық ені салыстырмалы түрде сақталғанын көрсетеді.

Шағын және орта капитализация сегменттері де қысым астында болды: Russell 2000 2,3%-ға төмендеді, ал S&P Mid Cap 400 1,4%-ға құлдырап, жалпы тәуекелге деген тәбеттің салқындауын айғақтады.

Бенчмарк‑индекстердің екі апталық кезеңдегі кірістілігі.

Бенчмарк‑индекстердің екі апталық кезеңдегі кірістілігі.

Дереккөз: FactSet, Freedom Broker

Капиталдың біртіндеп қайта бөлінуі жалғасын тапты, тек бағытын өзгертті. S&P 500, NASDAQ 100 және Russell 2000 индекстеріндегі оң кірістілік көрсеткен компаниялар үлесі тиісінше 49,6%, 43,1% және 33,6% деңгейінде, алайда секторлық кескінде жағдай әлдеқайда әртүрлі. Мәселен, коммуналдық қызметтер секторында бағалы қағаздардың 100%-ы кезеңді өсіммен аяқтады, энергетикада — 79,2%, ал жылжымайтын мүлік секторында — 69,7%.

Кірістілік бойынша үздік нәтижелерді дәл осы қорғаныс бағыттары көрсетті: коммуналдық қызметтер секторы 7%-ға, жылжымайтын мүлік — 3,5%-ға көтерілді. Бір жағынан, бұл сегменттер дәстүрлі түрде тұрақты, құбылмалылығы төмен және ақша ағындары болжамды салалар ретінде қабылданады. Екінші жағынан, жоғары қарыз жүктемесіне байланысты олар базалық мөлшерлеме деңгейіне айрықша сезімтал.

Алайда осы кезеңде пайыздық мөлшерлемелер бойынша күтулерде айтарлықтай қайта қарау болған жоқ. Бұл биржа қатысушылары үшін басымдық енді ДКП өзгеруі емес, төмен құбылмалылықтағы активтерге қайта орналастыру мүмкіндігі екенін білдіреді.

Нарықтың ені: оң кірістілік көрсеткен компаниялар үлесі

Дереккөз: FactSet, Freedom Broker

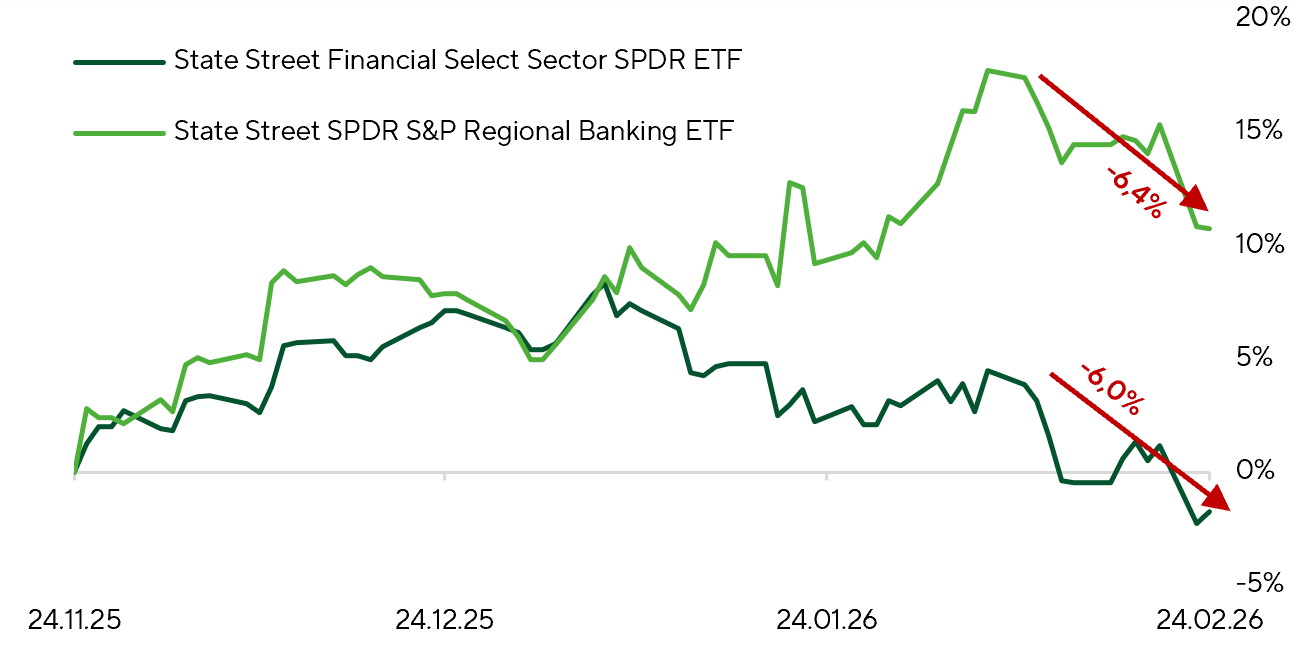

Қаржы секторында ең тар динамика дәл осы сегментте байқалды, әрі түзету ірі банктерге тікелей әсер етті. Жыл басынан бері олардың қозғалысы әлсіз болып келгенімен, соңғы апталарда қысым айтарлықтай күшейді. Нарық қатысушылары сентименттің нашарлау себептерін талдауды жалғастыруда. Біздің ойымызша, факторлардың бірі — жасанды интеллекттің енгізілу болашағын бағалауға қатысты белгісіздік. Банктер үшін тікелей іргелі тәуекелдер әзірге айқын көрінбегенімен, АИ қаржылық сервистер мен кредиттік модельдерді қалай түрлендіруі мүмкін деген күмәндер инвесторлардың сақтығын арттырып, секторға қосымша психологиялық қысым түсіруде.

Ірі қаржы институттарының (XLF) және өңірлік банктердің (KRE) үш айдағы нормаланған кірістілігі

Дереккөз: FactSet, Freedom Broker

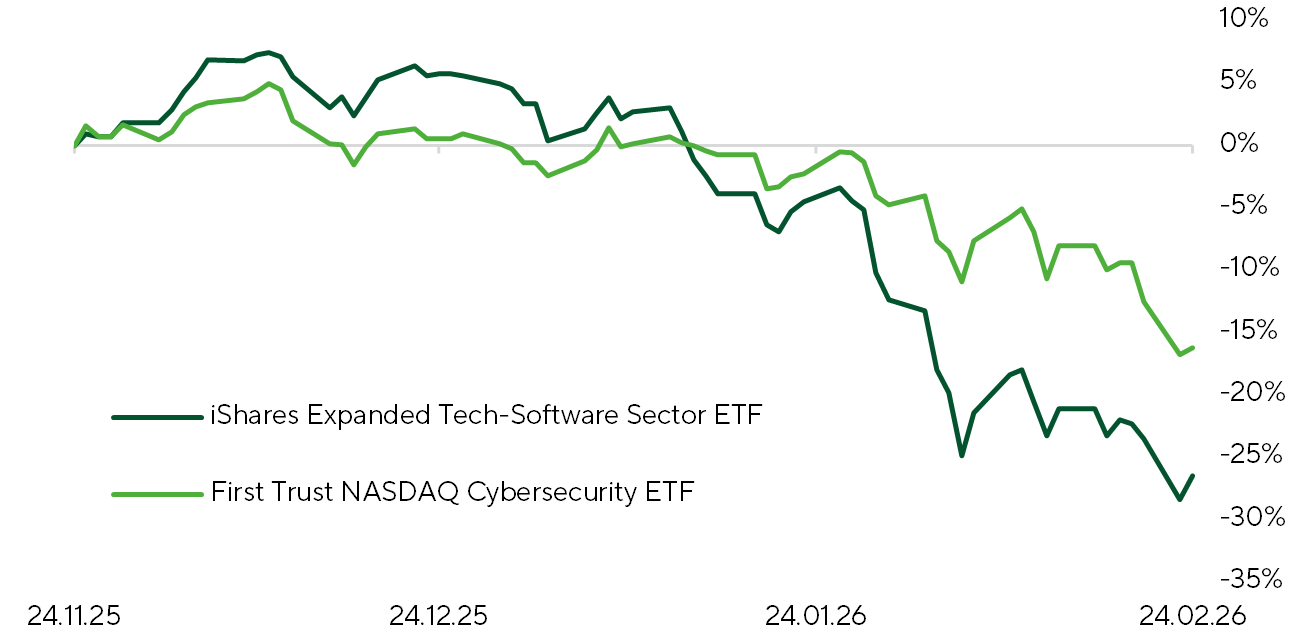

ИТ-сектор де айқын аутсайдерлердің бірі болды. Еске салайық, ақпан айының басында софтверлік сегмент Anthropic жаңа құралдарына қатысты жаңалықтардан кейін жаппай сатылымның эпицентріне түсті, бұл ІИ-алмастыру тәуекелін практикалық әрі құрылымдық қауіп ретінде қабылдауды күшейтті. Біз бұл ығысуды шартты түрде «жұмыс орындары мен экрандар дәуірінің аяқталуы» деп атадық: инвесторлар ұзақ жылдар бойы сектордың өсуін қамтамасыз еткен дәстүрлі SaaS-модельдің ІИ агенттер тарапынан дефляциялық қысымға ұшырауы мүмкін екенін ескере бастады. Соңғы екі аптада бағдарламалық қамту сегментіндегі түзету жалғасты: iShares Expanded Tech-Software Sector ETF тағы 7,8%-ға төмендеді, ал 2026 жылдың басынан бергі құлдырау шамамен 25,8%-ға жетті.

Киберқауіпсіздік сегментінде де қосымша қысым пайда болды: Anthropic компаниясының Clade Code Security өнімін іске қосуы салалық компаниялар акцияларының айтарлықтай төмендеуіне әкелді. First Trust NASDAQ Cybersecurity ETF екі апталық кезеңде 9,9%-ға құлдырады. Біз ағымдағы жаппай сатылым ұзақмерзімді инвесторлар үшін кіру нүктесін қалыптастыруы мүмкін деп есептейміз, алайда орта мерзімді перспективада Anthropic және OpenAI тарапынан AI security шешімдерінің функционалдық ауқымының кеңеюін мұқият бақылау маңызды. Есептілік қарсаңында біз CrowdStrike Holdings (CRWD) және Zscaler (ZS) акциялары бойынша «сатып алу» ұсынымын сақтаймыз, мақсатты бағалар тиісінше $550 және $320.

Біздің ойымызша, нарық АИ кодтағы осалдықтарды анықтай алатындықтан дәстүрлі киберқауіпсіздік енді артық болады деген жалған алғышартқа сүйеніп, орынсыз қауіп тудырып отыр. Алайда мінсіз жазылған кодтың өзі де тіркелгі деректерінің ұрлығынан, фишингтен, инсайдерлік қауіптерден немесе DDoS шабуылдардан қорғай алмайды. Оның үстіне, АИ есебінен әзірлеу жылдамдауы қолданбалар мен бұлттық жүктемелер санының экспоненциалды өсуіне алып келеді, демек — профильдік ойыншыларға тойтарыс беруге тура келетін ықтимал шабуылдар спектрі де кеңейеді.

Соңғы үш айдағы бағдарламалық қамтамасыз ету (IGV) және киберқауіпсіздік (CIBR) бағыттарының нормаланған кірістілігі

Дереккөздер: FactSet, Freedom Broker

АҚШ Жоғарғы соты 20 ақпанда Дональд Трамп президент ретінде IEEPA негізінде енгізген тарифтерді заңсыз деп таныды. Соттың шешіміне сәйкес, кедендік баждарды белгілеу құқығы Конгреске тиесілі, ал «импортты реттеу» тұжырымы автоматты түрде салық енгізу құқығын бермейді. Шешім тек IEEPA бойынша енгізілген тарифтерге қатысты; бұған дейін жиналған қаражаттың (шамамен $170 млрд) қайтарылу мәселесі әкімшілік тәртіппен қаралады. Осыған жауап ретінде Дональд Трамп бастапқыда 10%, кейін оны 15%-ға дейін арттыру мүмкіндігімен және 150 күнге дейінгі мерзімге, USMCA жеңілдіктерін сақтай отырып, Сауда туралы заңның 122-бөлімі бойынша жаңа тарифтер енгізілетінін жариялады. IEEPA күшін жою нәтижесінде тиімді тарифтік мөлшерлеме 13,6%-дан 6%-ға дейін төмендейді, алайда жаңа шаралар оны қайтадан 10–12% диапазонына қайтарып отыр. Нарық тұрғысынан алғанда жиынтық әсері негізінен бейтарап көрінеді: тарифтер тақырыбы бағада едәуір дәрежеде ескерілген, ал экономика оған ішінара бейімделіп үлгерді. Ең ықтимал сценарий — жағдайдың дамуы қысқа мерзімді құбылмалылықтың артуына және саяси жүйкешілдіктің күшеюіне ықпал етеді, бірақ нарықтық динамикада құрылымдық өзгеріс тудырмайды.

Еңбек нарығы тұрақтылығын көрсетті: қаңтарда жұмыссыздық 4,4% болжамына қарсы 4,28%-ға дейін төмендеп, жұмсарған ақша-кредит саясаты аясында жұмыспен қамтудың берік динамикасы сақталып отырғанын растады. Тұтыну бағаларының жалпы индексі (CPI) айлық есепте 0,17%-ға өсті, базалық индекс 0,3% консенсусына қарағанда 0,29%-ға жоғарылады. Жылдық мәнде инфляция 2,4%, базалық — 2,5% болып, дезинфляциялық үрдістің жалғасып жатқанын көрсетті.

Төртінші тоқсанға арналған ЖІӨ нің алғашқы бағалауы жылдық есепте небәрі 1,4% өсімді тіркеді, ал нарық күтулері 2,8–3% шамасында болды. Бұған негізінен үкіметтік шығыстардың шатдаун аясында қысқаруы себеп. Бұл факторды біз бір реттік құбылыс деп санаймыз және басқа жағдайлар тең болғанда 2026 жылдың бірінші жартысында «Златовласка экономикасы» сценарийінің жүзеге асуын ең ықтимал нұсқа ретінде көреміз.

Нарық фокусы

Инвесторлардың назарында сыртқы саясат қалып отыр — бұл спекулятивті күтулердің негізгі алаңы. Энергетика секторы геосаяси сыйақының ұлғаюын тіркеуді жалғастыруда. Осы фон аясында WTI бағалары жыл басынан бері 15%-дан астам өсті, яғни бағаға халықаралық шиеленістің ушығу тәуекелі енгізіліп отыр. Energy Select Sector SPDR Fund жыл басынан бері 23%-дан астам қосымша өсім көрсетті. Соңғы екі аптада оның өсімі 2%-ға дейін баяулағанымен, ол әлі де ең мықты перформер болып қалуда. Айта кетерлігі — мұндай динамика саланың әлсіз есептілігі мен жаһандық нарықтағы мұнай профициті жағдайында да сақталып отыр.

Polymarket деректері бойынша, наурыздың соңына қарай АҚШ пен Иран арасындағы тікелей қақтығыс ықтималдығы 60%, ал маусымның соңына қарай 68% деп бағалануда; бұл бұрынғы 41% және 55% көрсеткіштерімен салыстырғанда айтарлықтай жоғары. Бірқатар сарапшылар АҚШ тың Ислам Республикасына алдағы екі апта ішінде соққы беру ықтималдығын да жоққа шығармайды. Бұл фактордың мұнай газ секторына, АҚШ қор нарығына және макроэкономикаға (инфляцияға, ЖІӨ өсім қарқынына) әсері оқиғалардың нақты даму барысына тікелей байланысты болады.

Иранның әскери нысандарына немесе басшылық элементтеріне бағытталған шектеулі соққы мұнай бағалары мен мұнай газ компаниялары акцияларында жергілікті түзетуге әкелуі мүмкін, бірақ экономикалық өсімге немесе кең нарыққа айтарлықтай әсер етпейді. Алайда соққы Иранның мұнай газ инфрақұрылымына тиетін болса және Тегеран күш қолдану арқылы жауап берсе және/немесе Ормуз бұғазын бөгесе, WTI котировкалары барреліне $100-дан асып түсуі мүмкін. Бұл болжамдардың жүзеге асуы инфляциялық қысымды күшейтіп, жаһандық экономиканың өсімін баяулатып, қор нарықтарында түзетуге ықпал етуі ықтимал.

Иранның әскери нысандарына немесе басшылық элементтеріне бағытталған шектеулі соққы мұнай бағалары мен мұнай газ компаниялары акцияларында жергілікті түзетуге әкелуі мүмкін, бірақ экономикалық өсімге немесе кең нарыққа айтарлықтай әсер етпейді. Алайда соққы Иранның мұнай газ инфрақұрылымына тиетін болса және Тегеран күш қолдану арқылы жауап берсе және/немесе Ормуз бұғазын бөгесе, WTI баға белгілеулері барреліне $100-дан асып түсуі мүмкін. Бұл болжамдардың жүзеге асуы инфляциялық қысымды күшейтіп, жаһандық экономиканың өсімін баяулатып, қор нарықтарында түзетуге ықпал етуі ықтимал.

АИ-наративінің әрі қарай дамуы нарықтағы тағы бір маңызды тақырып болып қалып отыр. Қазіргі таңда инвесторлар әдеттегі бизнес модельдердің алмастырылуы мен трансформациясы тәуекелдерін байыппен бағалап жатыр, әрі қысым тек ІТ-сегментінде ғана емес, қаржы секторында да байқалуда. Нарық қатысушылары АИ дің корпоративтік табыстарға ықпалына қатысты кез келген сигналдарды сақтықпен интерпретациялауда. Осы контексте software және hardware өндірушілері ретіндегі ұстанымдары тұрғысынан жағдайға түсініктеме бере алатын CrowdStrike Holdings және Broadcom компанияларының есептілігі ерекше мәнге ие болмақ.

3 наурызда CrowdStrike (CRWD) өз нәтижелерін жариялайды, ал компания акциялары соңғы айда шамамен 20%-ға төмендеді. Anthropic шығарған Claude Code Security релизі киберқауіпсіздік секторында дүрбелең туғызғанымен, мұндай генеративті құралдардың компанияның болашақ кірістеріне нақты әсері біздің ойымызша нейтралды немесе оң болады. Бұл технологиялар CrowdStrike-тың негізгі өнімдерін алмастырмайды, керісінше жаһандық технологиялық жарысты күшейтіп, корпорацияларды жаңа шабуыл векторларынан кешенді қорғанысқа арналған бюджеттерді ұлғайтуға итермелейді. Уолл стрит консенсусына сәйкес, тоқсандық табыс $1,29–1,30 млрд аралығында, ал түзетілген бір акцияға пайда шамамен $1,10 деңгейінде күтіледі. Мұндай ауқымдағы SaaS компаниялары үшін тарихи көрсеткіштер екінші орында — негізгі назар жылдық қайталанатын табыс (ARR) динамикасында. Егер таза жаңа ARR макроэкономикалық қысымға қарамастан тұрақты өсімді көрсетсе, нарық жедел әрі оң реакция танытуы мүмкін. Негізгі драйвер — 2027 қаржы жылына арналған басшылықтың болжамы болмақ. Бағаның бұған дейінгі түзетуін ескерсек, нарықта белгілі бір скепсис қалыптасқан, сондықтан пайплайнның жеделдеуі туралы кез келген ишара қысқа позициялардың жабылуын туындатуы мүмкін. Freedom Broker компаниясының CRWD акциясы бойынша бір жылдық мақсатты бағасы — $550.

4 наурызда Broadcom (AVGO) тоқсандық нәтижелерін жариялайды. Бұл релиз ІІ нарығын инфрақұрылым мен жабдық тұрғысынан бағалауға мүмкіндік береді. Компанияның ірі клиенттері Alphabet (GOOG), Meta Platforms (META), Microsoft (MSFT) және Amazon (AMZN) тұрақты ІІ инфрақұрылымына деген сұранысты ескере отырып, алдағы жылға арналған CAPEX көлемін айтарлықтай ұлғайтты. Taiwan Semiconductor Manufacturing Company (TSMC) басшылығы да салаға қатысты болжамын жақсартты және өндірістік қуаттарды кеңейтуге салынатын инвестицияларды арттыруда. Broadcom ның Google TPU бағдарламасынан айырылуы мүмкін деген алаңдаушылықтар БАҚ-та жиі талқыланғанымен, біз оларды негізсіз деп есептейміз. Google дың ішкі жобасы мерзім жағынан едәуір кешігіп жатыр, ал TPU дың келесі буынына арналған келісімшарт Broadcom компаниясымен бұрыннан жасалған. Broadcom аталған TSMC үшін де стратегиялық маңызды клиент болып қала береді, сондай-ақ OpenAI мен Meta үшін бірқатар кастомды шешімдер әзірлеуді жалғастырып келеді. Соңғы айлардағы түзетуден кейін AVGO акциялары арзан бағаланған көрінеді және қалпына келу әлеуетін сақтап отыр.

Freedom Broker компаниясының AVGO акциясы бойынша екі айлық мақсатты бағасы — $379.

Алдағы апталардағы ең маңызды макро басылымдар — 6 наурызда жарияланатын ақпан айының еңбек нарығы бойынша деректері және 11 наурызда шығатын тұтынушылық инфляция статистикасы болмақ. Дегенмен, соңғы уақытта инвесторлар қауымдастығы макродеректерді талдауға қатты назар аудармай отыр, өйткені экономика жалпы алғанда тұрақтылық көрсетуде. Күн тәртібіндегі басты тақырыптар — сыртқы саяси жаңалықтар және IT секторының перспективасына қайта баға беру. Егер аталған статистика Уолл стрит күтулеріне сай келсе, оған нарық реакциясы, зор ықтималдықпен, бейтарапқа жақын болады.

Кең нарықтің техникалық көрінісі

Ақпанда S&P 500 екі рет 6780–6800 қолдау аймағын тексерді. Одан серпілгеннен кейін индекс шамамен 6830 маңында орналасқан 100 күндік жылжымалы орташа мәннің үстінде ұсталды. 2025 жылдың мамырынан бері нарық бұл көрсеткіштен бірде бір рет төмен жабылмаған, бұл оның динамикалық қолдау ретіндегі маңызын растайды. RSI нейтралды 50 деңгейінен сәл жоғары қалып отыр, бірақ бұл трендтің болуынан гөрі жергілікті консолидация фазасын көрсетеді. Базалық сценарий — S&P 500 дің 7000 деңгейіне және одан жоғары нүктелерге қайта өрлеуге талпынысы. Сонымен қатар, раллидің өзі тарылды: 200 күндік жылжымалы орташадан жоғары саудаланатын компаниялардың үлесі 65–67% деңгейінен 63–64% деңгейіне дейін азайды. Егер кең нарық индексі 6720 деңгейін бұзса, тәуекелдер балансы теріс жағына ауысуы мүмкін.

Күтілетін сауда диапазоны

S&P 500 индексінің 6720–7050 шегінде қозғалуын негізге аламыз.