Двухнедельный обзор фондовых рынков №330. Прибыль любит смелых

Новости компаний в поле зрения наших аналитиков

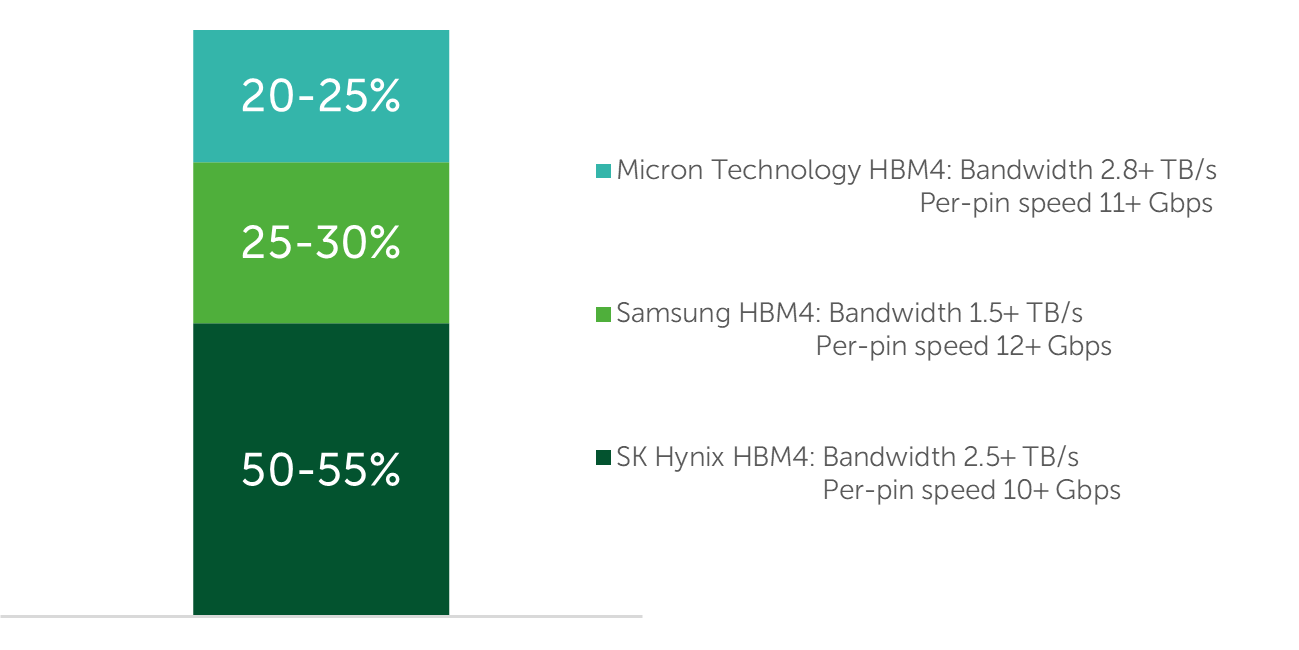

Micron Technology

23 сентября Micron Technology (MU) представила сильные результаты за четвертый квартал 2025 ФГ и дала на следующие три месяца гайденс, который превзошел самые смелые рыночные ожидания. Компания отчиталась о рекордной квартальной и годовой выручке благодаря взрывному росту доходов от направления дата-центров. Основными драйверами сильных результатов стали рекордные поставки HBM-памяти и существенное расширение маржи за счет благоприятного изменения структуры продаж, выверенной ценовой политики и оптимизации себестоимости. В собственном прогнозе на текущий квартал учитывается развитие указанных трендов. Менеджмент повысил ориентиры в отношении чипов памяти на 2025–2026 годы, что отражает растущий спрос на ИИ и ограниченность предложения. Компания движется с опережением по своей технологической продуктовой дорожной карте, а достигнутые технические спецификации в HBM-памяти делают ее лидером отрасли. Инвесторы после отчета фиксировали прибыль по акциям MU, после чего интенсивный рост котировок возобновился.

Ожидаемые доли рынка HBM-памяти в 2026 г. & Спецификации HBM4

Источники: TrendForce, данные компаний, Freedom Broker

Nike

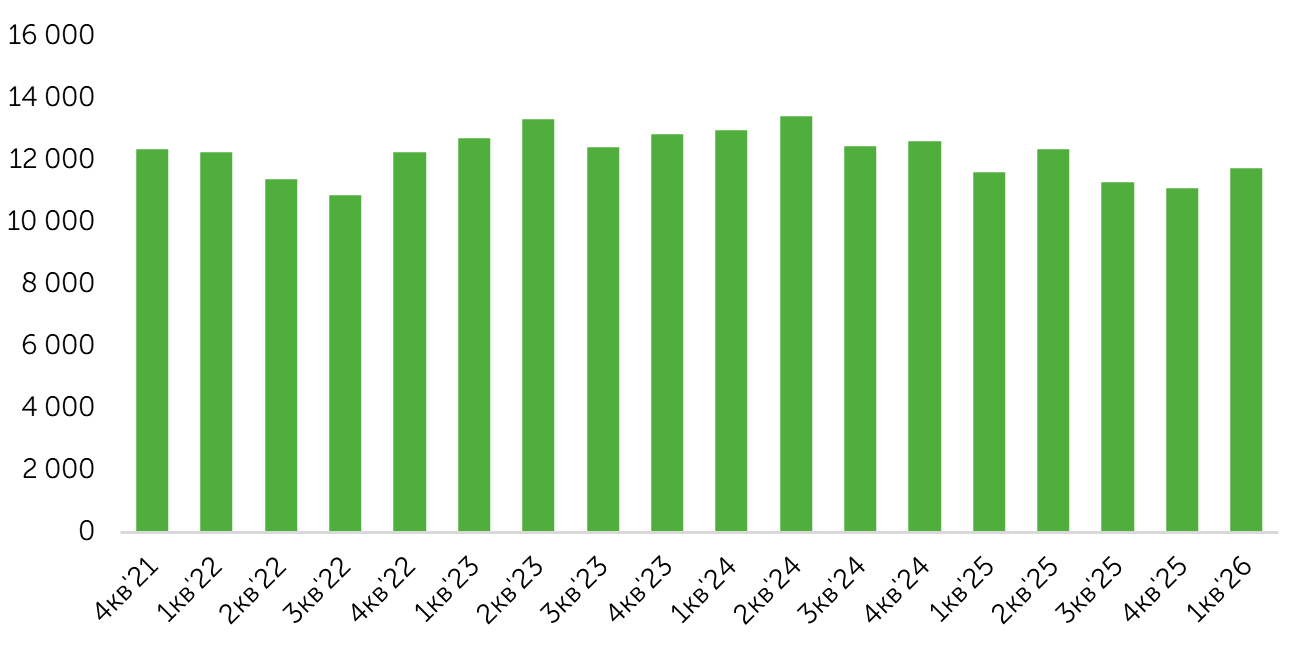

Nike (NKE) отчиталась об увеличении продаж впервые после пяти подряд неудачных кварталов. Выручка корпорации за первый квартал 2026 ФГ выросла на 1,1%, до $11,72 млрд, при консенсусе на уровне $10,97 млрд. На этом фоне ее акции кратковременно подскочили приблизительно на 10%, но вскоре перешли к коррекции и вновь опускаются к отметке $70. Прямые продажи, на которые приходится 38% выручки компании, сократились на 4% г/г. Также Nike продолжает терять доходы в ключевом сегменте: объемы реализации обуви у нее сократились на 1% г/г, до $7,4 млрд. Драйвером роста стали оптовые продажи, но это было обеспечено эффектом низкой базы предыдущих отчетных периодов. Фактически ретейлеры просто пополнили запасы. Рентабельность Nike улучшилась в поквартальном сопоставлении, но сохраняет отрицательную динамику. Валовая маржа составила 42%, операционная — 8%. Менеджмент не представил официальных гайденсов, но предупредил о снижении продаж во втором квартале и ухудшил прогноз убытка от пошлин на текущий год с $1 млрд до $1,5 млрд. Целевая цена Freedom Broker по акции NKE — $80.

Выручка, млн $

Источник: FactSet, анализ Freedom Broker

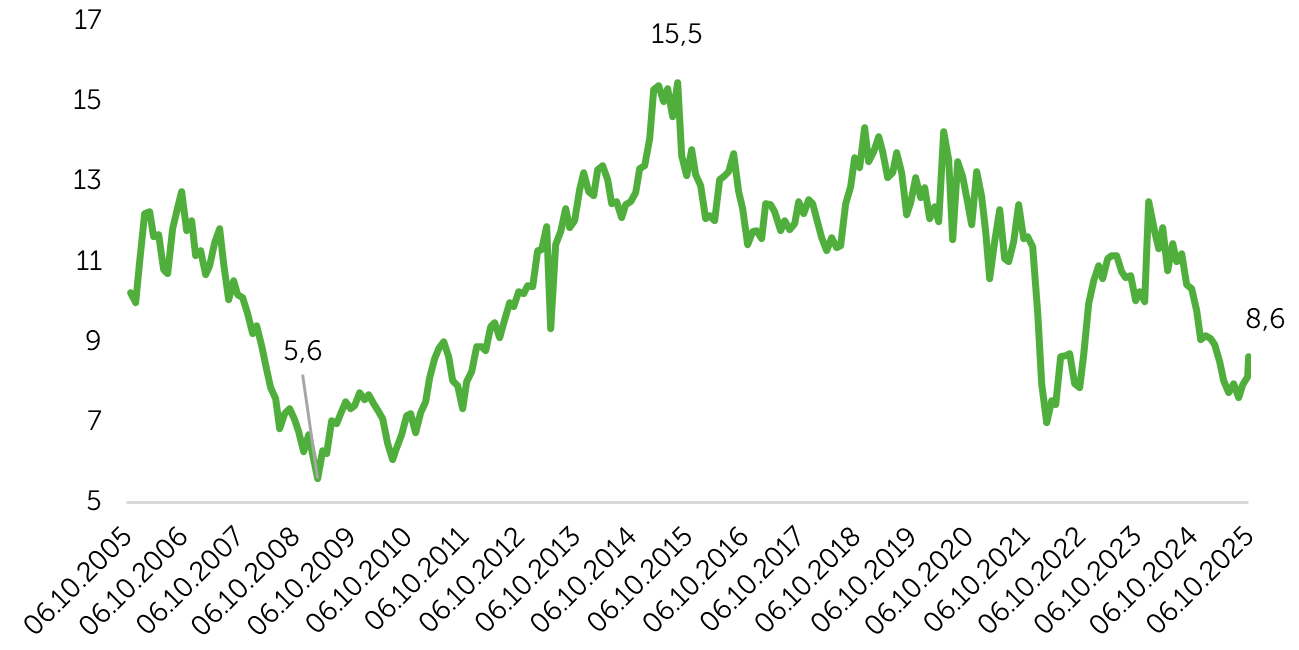

Pfizer

30 сентября Pfizer (PFE) договорилась с правительством США об ограничении цен на ее препараты в сегменте primary care и на некоторые продукты specialty care в рамках принципа Most-Favored Nation (MFN) для программы Medicaid. Также корпорация присоединилась к новой государственной платформе TrumpRx, где лекарства будут продаваться напрямую пациентам со скидками 50–85%. Компания обязалась в ближайшие годы инвестировать дополнительные $70 млрд в R&D и капитальные проекты. Взамен Pfizer получила трехлетний мораторий на введение импортных тарифов на фармпрепараты. Участники рынка ожидают, что подобные соглашения могут подписать и другие фармгиганты, в частности Eli Lilly (LLY) и Johnson & Johnson (JNJ).

Этот стратегический компромисс позволил Pfizer снизить регуляторные риски без существенного ущерба для бизнеса. Воздействие на доходы корпорации может оказаться незначительным, причем этот фактор, вероятно, уже заложен в ожидания рынка. Доля Medicaid в выручке Pfizer в США, по различным оценкам, не превышает 5%, а ключевой бренд сегмента primary care Eliquis с 2026 года подпадает под ценовое регулирование по закону IRA. Важно, что принцип MFN не распространяется на противоонкологические препараты, которые являются ключевыми для долгосрочного роста выручки Pfizer.

Рынок позитивно оценил то, что корпорации удалось избежать высоких тарифов на свою продукцию и жесткого ценового регулирования. При этом оценки Pfizer остаются ниже доковидных уровней и близки к 20-летним минимумам.

Динамика мультипликатора P/E NTM Pfizer за последние 20 лет

Источник: FactSet

Tesla

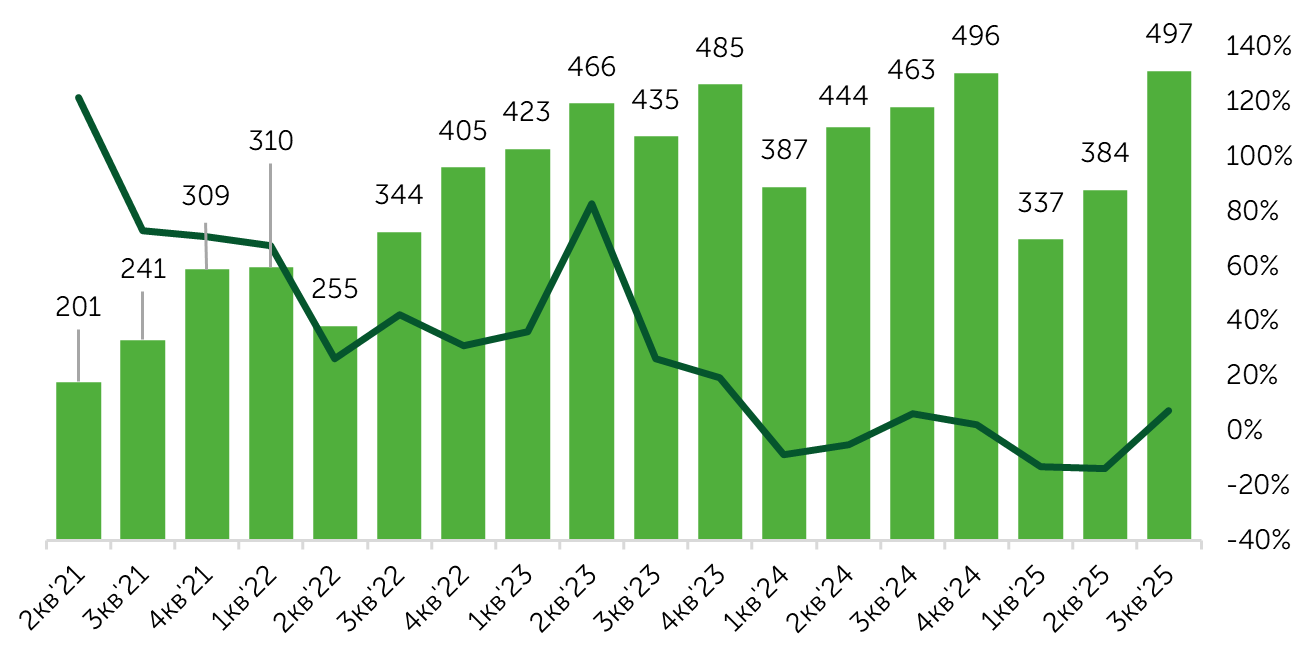

В третьем квартале поставки электромобилей Tesla (TSLA) выросли на 29,4% кв/кв и на 7,3% г/г — до 497,1 тыс. Этот результат превысил консенсус FactSet на уровне 456 тыс. благодаря сильным продажам обновленных моделей и повышенному спросу в США. Этот спрос был обусловлен тем, что с 1 октября госсубсидии в размере $7,5 тыс. по программе стимулирования покупки новых электромобилей были отменены в рамках принятого в июле One Big Beautiful Bill Act (OBBBA). Вне США динамика объемов реализации у компании также улучшилась. Вероятно, интерес к продукции автогиганта поддержал старт продаж новых версий Model 3/Y. На рынок Китая были выведены шестиместная Model Y L и Model 3 (с запасом хода до 830 км по циклу CLTC). Предполагаем, что за пределами домашнего рынка продажи электромобилей Tesla вновь пойдут вверх.

Поставки электромобилей Tesla (тыс. ед.) и их динамика год к году

Источник: FactSet

Freeport-McMoRan

На руднике Grasberg, принадлежащем Freeport-McMoRan (FCX), 8 сентября произошло обрушение, унесшее жизни семерых рабочих. В связи с приостановкой эксплуатации этого предприятия Freeport снизила прогноз добычи на 2026 год на 35% — с примерно 770 тыс. до приблизительно 500 тыс. тонн. На этом фоне 24 сентября фьючерсы на медь подскочили до $4,8 за фунт.

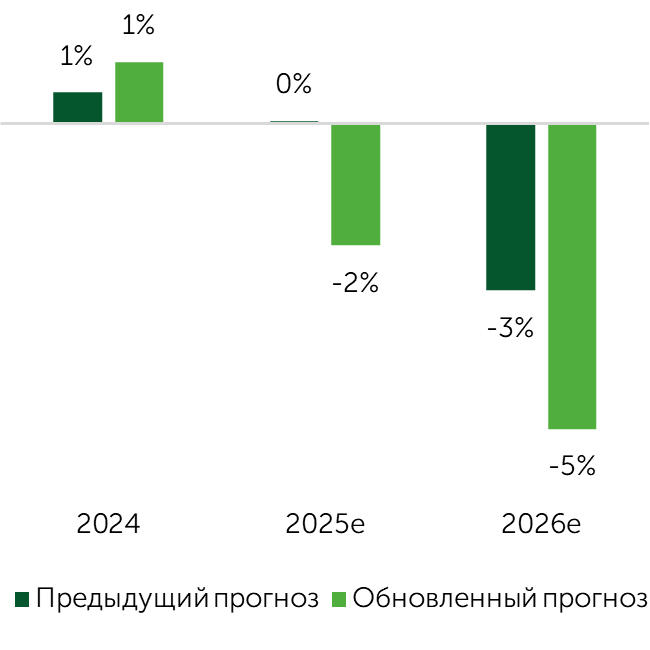

Крупные аварии в этом году произошли и на крупных медных месторождениях Kakula и El Teniente. В результате в 2025–2026 годах из мирового оборота оказалось выведено около 1,1 млн тонн этого металла, что эквивалентно примерно 4–5% его годового мирового производства. Последствия выпадения указанных объемов добычи сохранятся до 2027 года. Учитывая структурный дефицит предложения и устойчивый спрос, мы прогнозируем рост цен на медь до $5 за фунт к концу 2025 года и до $6 — в 2026–2027-м.

Баланс предложения на рынке меди после вывода производственных мощностей

Источники: Freedom Broker, ICSG.

Примечание: на графике баланс рассчитан как дефицит / избыток предложения в доле от общего годового спроса