Двухнедельный обзор фондовых рынков №341. Очевидное невероятное

Heidelberg Materials. Ставка на стройку

Сильные результаты за ушедший год и уверенные прогнозы на текущий повышают инвестпривлекательность эмитента акций HEI

| Тикер на Xetra | HEI |

| Текущая цена | €179,85 |

| Целевая цена акций | €210 |

| Потенциал роста | 16,76% |

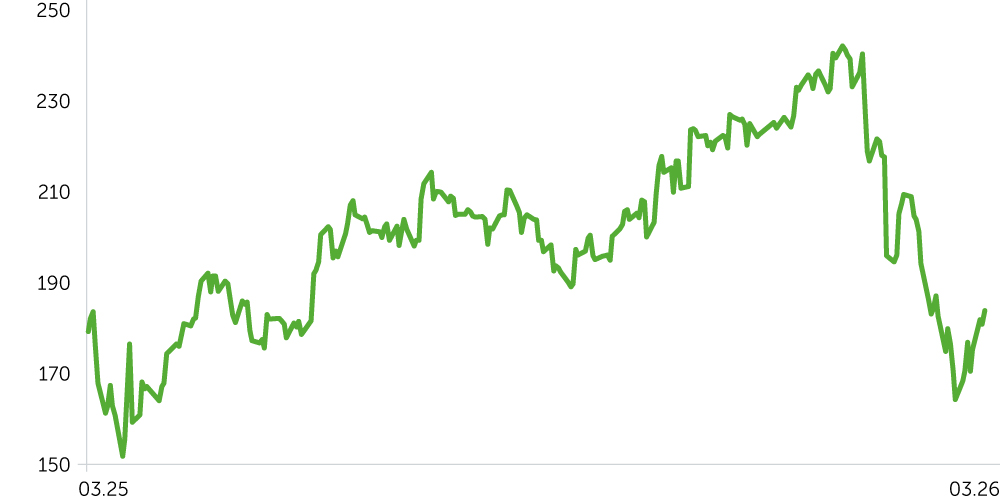

Динамика акций HEI

Причины для покупки

- Рекордные результаты за год. Выручка Heidelberg Materials в 2025-м выросла на 1% в годовом выражении (г/г), до 21,5 млрд евро, несмотря на некоторое снижение объемов в отдельных сегментах. Результат текущих операций (RCO) увеличился на 6%, достигнув рекордного уровня 3,4 млрд евро. Скорректированная прибыль на акцию повысилась на 4%, до 12,41 евро. Свободный денежный поток составил впечатляющие 2,1 млрд евро. Удельные чистые выбросы CO₂ снизились на 3%, до 512 кг на тонну цементного материала. Доля доходов от устойчивых продуктов расширилась с прошлогодних 35,3% до 37,2%. Спрос на строительные материалы начинает восстанавливаться на ключевых рынках присутствия компании. Основное внимание по-прежнему уделяется активному управлению ценами и контролю затрат. В 2026 финансовом году менеджмент Heidelberg Materials прогнозирует RCO в диапазоне от 3,4 млрд до 3,75 млрд евро.

- Рекомендации ведущих инвестдомов. Акции HEI находятся в покрытии у 24 инвестбанков, из которых 17, в том числе Citi (таргет: 225 евро), UBS (таргет: 260 евро), Oddo BHF (таргет: 211 евро) и Bernstein (таргет: 230 евро), дают рекомендацию «покупать», четыре советуют держать бумагу, а три — продавать. Средняя целевая цена по ней составляет 237,36 евро.

- Техническая картина. Акции HEI отскочили от поддержки на уровне 160 евро и в середине марта пробили наклонный канал. Для продолжения роста к 200 евро котировка должна подняться выше 185 евро.