Двухнедельный обзор фондовых рынков №341. Очевидное невероятное

Обзор на 23 марта

Глобальная картина

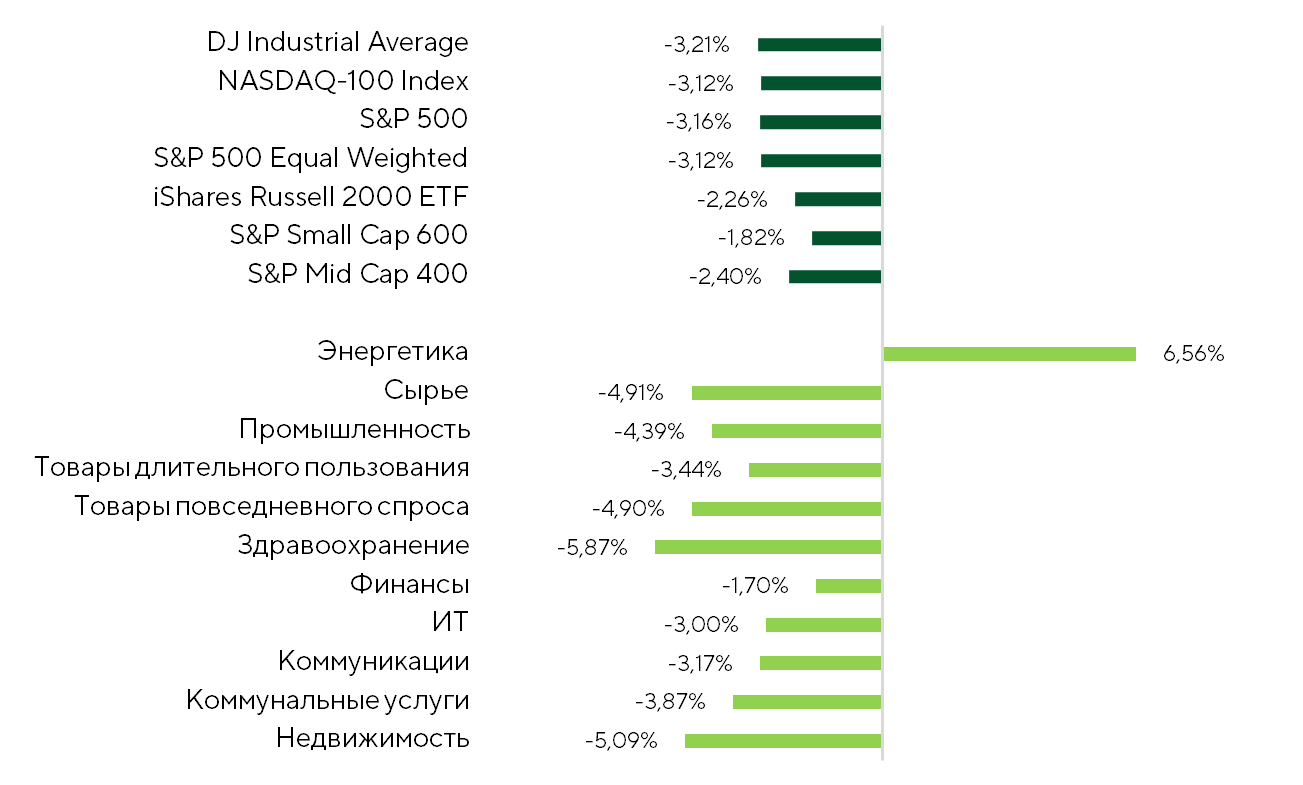

В последние две недели давление на рынок акций США сохранилось, несмотря на отдельные попытки восстановления. Все ключевые фондовые индексы завершили период в отрицательной зоне. S&P 500 и Dow Jones потеряли по 3,2% каждый, NASDAQ 100 упал на 3,1%. При этом Russell 2000 снизился на 2,3%, а S&P Small Cap 600 — лишь на 1,8%. Показатель широты рынка, который определяется долей компании с доходностью выше 0%, продолжил сокращаться и составил 17,3% (-19,2 п.п.) по индексу S&P 500. Это означает, что снижение котировок начинает носить более широкий характер. Негативную динамику продемонстрировали 417 эмитентов индекса при медианном снижении на 3,6%.

Доходность бенчмарк-индексов и секторов S&P 500 за двухнедельный период.

Источники: FactSet, Freedom Broker

В плюсе остались лишь энергетические компании: рост сектора за рассматриваемый период составил 6,6%. Интерес покупателей к нему объясняется геополитической премией в ценах на нефть, даже несмотря на ее высокую волатильность. Консенсус-прогноз в отношении EPS этой отрасли по итогам 2026 года постепенно сдвигается вверх. До начала военной операции против Ирана рынок закладывал снижение прибыли на акцию на 0,1% г/г, а теперь ждет роста на 5,1%. При отсутствии признаков коррекции и отката к исторически средним уровням в ценах на нефть можно рассчитывать на продолжение роста акций энергетических компаний.

23 марта рынок продемонстрировал локальный отскок на заявлениях президента США Дональда Трампа о продуктивных переговорах с Ираном и приостановке ударов по его энергетической инфраструктуре сроком на пять дней. S&P 500 в этот день закрылся ростом на 1,2%, а Brent обвалилась на 9,5%. Закладывание в цены рыночных активов фактора деэскалации в моменте поддержало спрос на рисковые активы.

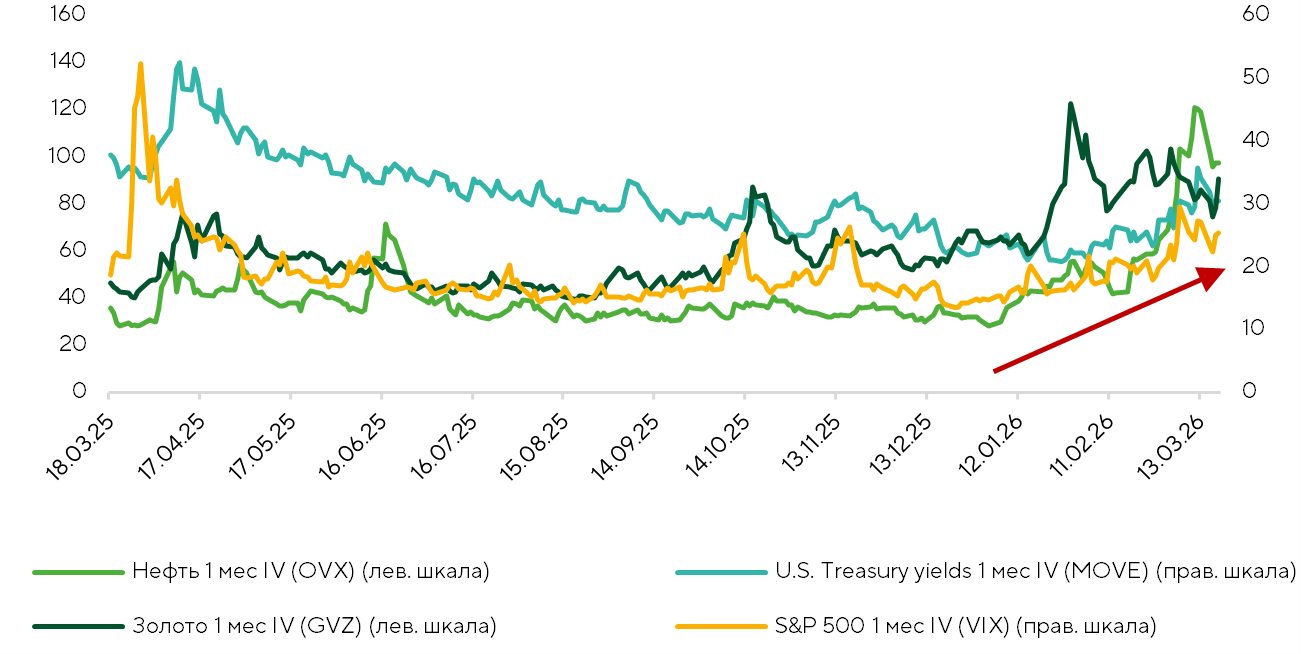

Тем не менее большинство биржевых игроков сохраняют сдержанность, а рынок по-прежнему характеризуется высокой амплитудой колебаний котировок различных активов. Одновременно растет ожидаемая волатильности (IV) в акциях, облигациях, сырьевых товарах и даже в таких традиционных защитных инструментах, как драгоценные металлы. Это сигнализирует о переходе рынка в более напряженный режим, при котором риски носят системный характер. В таких условиях усиливается синхронизация движений между активами и их корреляция, а также разрушается эффект диверсификации. Инструменты, которые в обычных рыночных условиях компенсируют движения друг друга, начинают идти в одном направлении. На этом фоне возрастает вероятность экстремальных событий, поэтому требуется более осторожное позиционирование с акцентом на ликвидность и прямые инструменты хеджирования.

Динамика ожидаемой кросс-рыночной волатильности.

Источники: FactSet, Freedom Broker

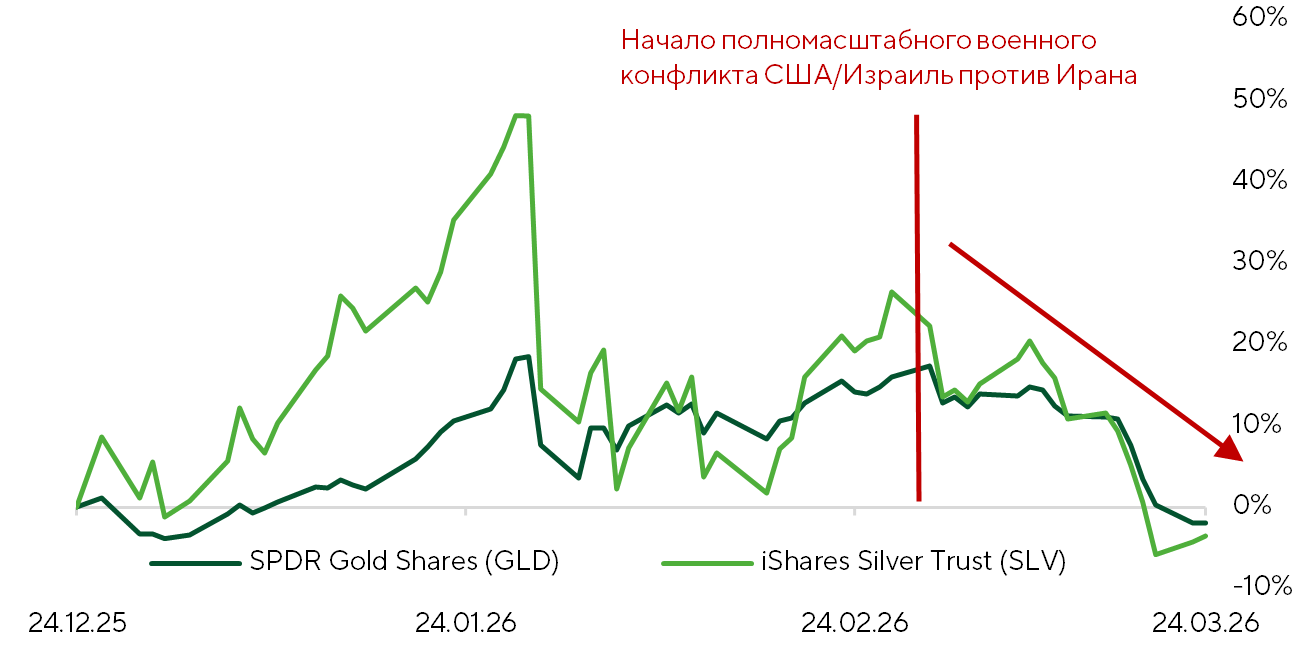

Отдельного внимания заслуживает динамика драгоценных металлов, которые за последние две недели продемонстрировали существенное снижение. Золото и серебро скорректировались на 14,5% и 20,2% соответственно. Подобная динамика на первый взгляд выглядит нетипичной, учитывая как геополитическую напряженность, так и нарастающее инфляционное давление.

Нормализованная доходность золота (GLD) и серебра (SLV) за последние 3 месяца.

Источники: FactSet, Freedom Broker

Однако, по нашему мнению, текущая реакция рынка объясняется сочетанием нескольких факторов. Военная операция против Ирана стала лишь косвенным катализатором распродажи. Ключевую роль сыграли факторы ликвидности и ребалансировки портфелей. В марте был зафиксирован значительный отток средств из золотых ETF. Дополнительное давление оказало ужесточение требований к маржинальному обеспечению от CME в начале года, что ранее способствовало формированию шорт-сквиза. На фоне ралли в энергетическом секторе часть инвесторов перераспределила капитал в нефть. В то же время рост доходностей казначейских облигаций США и ожидания ужесточения денежно-кредитной политики повысили привлекательность долговых инструментов, усилив отток средств из золота.

Сокращение запасов золота на биржах в США и Китае указывает на устойчивый спрос на физический актив. Мы видим два сценария развития ситуации:

- Затяжной конфликт в Иране усиливает проинфляционные риски, что поддерживает спрос на золото, как защитный актив.

- Завершение военной операции приводит к усилению роли ЦБ в формировании спроса на золото, его котировки поддерживают также слабый доллар и высокий интерес со стороны розничных инвесторов.

В обоих случаях долгосрочная инвестиционная привлекательность золота сохраняется, несмотря на краткосрочную волатильность.

На макроэкономическом фронте в центр внимания инвесторов в прошедшие недели вернулась денежно-кредитная политика в США.

На заседании FOMC, состоявшемся 17-18 марта, ставка ФРС ожидаемо была оставлена в диапазоне 3,5–3,75% годовых. За это решение проголосовали все члены комитета. В заявлении по итогам заседания отмечено, что имеющиеся показатели свидетельствуют об устойчивом росте экономической активности при медленных темпах увеличения числа рабочих мест, стабильной безработице и несколько повышенной инфляции. Регулятор также указал на неопределенность в отношении экономических перспектив, которую усиливают события на Ближнем Востоке.

Фокус рынка

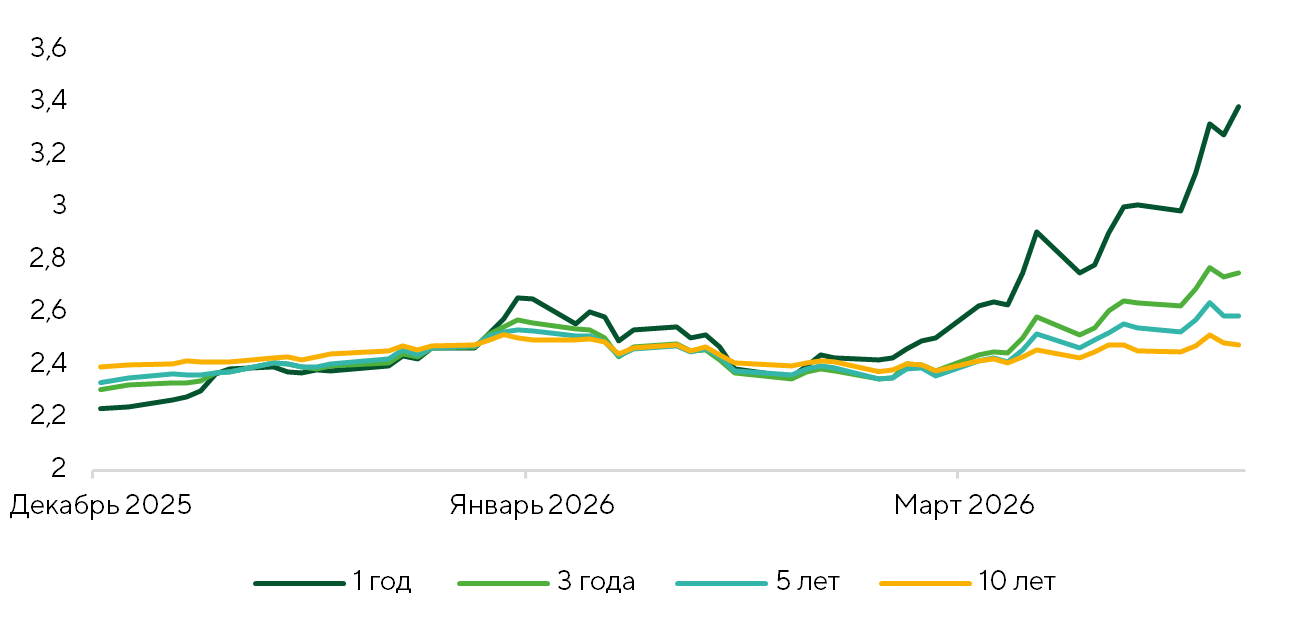

Влияние взрывного роста цен на нефть рассматривается как значимый проинфляционный фактор, что вызывает повышенную обеспокоенность инвесторов. Ожидаемая (закладываемая в свопы) инфляция на горизонте года за минувшие две недели достигла 3,4% (+64 б.п.), подросли и ориентиры в перспективе трех и пяти лет, но долгосрочные инфляционные предпосылки остаются заякоренными. По нашему мнению, в ближайшие несколько недель инвестсообщество будет сфокусировано на оценке потенциального распространения инфляции в различные сферы экономики, что повлияет на долгосрочные инфляционные ожидания, изменения которых будут остро восприниматься рынком.

Ожидаемая инфляция исходя из свопов на инфляцию на горизонтах 1,3, 5, 10 лет.

Источники: FactSet, Freedom Broker

Повышение краткосрочных инфляционных ожиданий вкупе с более консервативным пересмотром ориентиров по ставке ФРС не повлияло на прогнозы экономики и EPS индекса S&P 500 на текущий и следующий год. Это указывает на сохранение уверенности участников рынка в том, что экономика совместно с корпоративным сегментом сохраняет устойчивость к внешним шокам.

Инвестсообщество продолжит пристально следить за развитием ситуации на Ближнем Востоке и динамикой цен на энергоресурсы. При текущей конъюнктуре лучшим подходом будет анализ потенциальных сценариев. Ситуация вокруг Ормузского пролива формирует широкий диапазон прогнозов для нефтяного рынка и глобальной экономики — от краткосрочного шока до полноценного режима «разрушения спроса». Ключевым фактором остается длительность блокировки этого канала поставок. Именно она определяет, будет ли рынок жить за счет запасов или перейдет к жесткой адаптации через цены.

Наш базовый сценарий предполагает, что Ормузский пролив будет разблокирован через один-два месяца. Выпадающее предложение в размере около 11–13% мирового потребления частично компенсируется перенаправлением потоков и использованием стратегических и коммерческих запасов. При таком развитии событий рынок нефти столкнется с временным дефицитом, а цены, которые ненадолго достигнут $100–130 нормализуются по мере восстановления логистики. Влияние на экономику в этом случае ограничено: инфляционный импульс носит краткосрочный характер, глобальный рост остается устойчивым.

В альтернативный прогноз, при котором морские грузоперевозки на Ближнем Востоке будут затруднены в течение более трех месяцев, закладываем принципиальное изменение рынка. Несмотря на наличие значительных стратегических запасов (около 8,2 млрд баррелей), их использование ограничено как технически, так и политически. Даже с учетом роста добычи вне региона дефицит предложения достигает 6–7 млн баррелей в сутки на горизонте полугода. Это означает, что рынок постепенно исчерпывает возможности «мягкой» компенсации. На этом этапе включается механизм ценового давления. При низкой эластичности спроса (около -0,1) даже частичный дефицит приводит к повышению цен на нефть до $130–150. Ралли усиливается в момент, когда запасы перестают покрывать дефицит. В этом случае рынок переходит к логике «разрушения спроса». Цена должна вырасти настолько, чтобы принудительно сократить потребление на величину выпавшего предложения. С учетом структуры глобального спроса основной удар приходится на чистых импортеров — страны ОЭСР, Китай и остальную Азию. Именно они будут вынуждены снижать потребление через замедление роста экономики, перераспределение ресурсов и повышение издержек.

Экстремальный сценарий допускает скачок нефтяных котировок выше $200, что сопровождается ускорением инфляции, замедлением роста ВВП и ужесточением денежно-кредитной политики. Таким образом, нефть становится не просто товаром, а механизмом перераспределения глобального спроса, напрямую влияющим на макроэкономическую динамику.

Что касается развития вооруженного конфликта на Ближнем Востоке, то на протяжении последней недели ВВС США предпринимают усилия для снижения рисков прохождения транспорта через Ормузский пролив за счет ударов по инфраструктуре Ирана и патрулирования акватории. Главной задачей является уничтожение военных катеров КСИР.

Также ведется подготовка к проведению наземной операции. Для этого в регион перебазирован десантный корабль Tripoli, на котором располагается 31-я экспедиционная группа морской пехоты, в которую входит более 2 тыс. бойцов. Кроме того, Tripoli несет на себе разнообразную авиационную и артиллерийскую технику. На Ближний Восток был также направлен 11-й экспедиционный корпус морской пехоты (еще около 2 тыс. бойцов) и десантная группа кораблей во главе с флагманом USS Boxer. Главная особенность Boxer — наличие катеров, в том числе на воздушной подушке, и возможность высаживать морпехов прямо в море. Наконец, в регион перебрасывается как минимум одна бригада 82-й воздушно-десантной дивизии численностью около 4 тыс. Данное подразделение предназначено для захвата стратегических объектов, например аэропортов.

Основной целью этих военных может стать захват островов, контролируемых Ираном в Персидском заливе и Ормузском проливе. Также можно ожидать одновременного наступления вооруженных групп курдов на Северо-Западе Ирана и на границе с Ираком. Основное направление — атаки на блокпосты КСИР и Бассидж, диверсионная деятельность. США и Израиль могут задействовать для этих операций военных и полицейских, перешедших на сторону оппозиции режиму аятолл.

Захват островов позволит существенно снизить возможности Ирана по обнаружению и обстрелу танкеров.

Техническая картина по широкому рынку

S&P 500 продолжает корректироваться. Технический ущерб стал заметнее после первого за год пробоя 200-дневной скользящей средней. На ближайшие пару недель это создает сильное сопротивление в области 6620–6650. Пока котировки остаются ниже, сохраняется краткосрочная «медвежья» динамика. Это подтверждается закреплением индикатора RSI в зоне перепроданности. Если интенсивное падение остановится, за ним скорее последует консолидация, чем разворот. При неудачном пробое сопротивления в зоне 6620–6650 ближайшей целью движения вниз станет уровень 6350, за которым вполне может последовать краткосрочная просадка до 6140. О том, что рынок нашел в себе силы для разворота, можно будет говорить только при преодолении сопротивления в области 6620–6650, от которого открывается путь к его следующим уровням в районе 6780–6830.

Ожидаемый торговый диапазон

Ориентируемся на колебания S&P 500 в диапазоне 6470–6650 пунктов.