Двухнедельный обзор фондовых рынков №347. В потоке новостей

Обзор на 15 июня

Глобальная картина

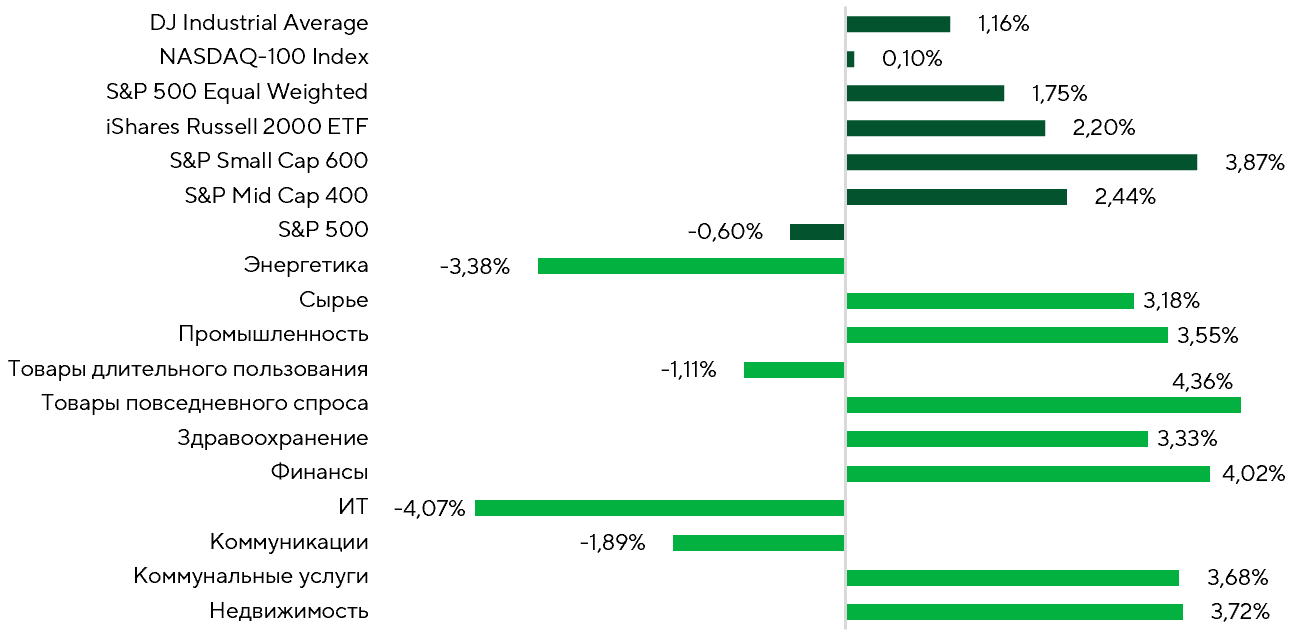

За последние две недели динамика американского рынка стала заметно менее однородной. S&P 500 снизился на 0,6%, остальные ключевые индексы завершили период в плюсе. Наиболее уверенный рост наблюдался в секторе компаний малой и средней капитализации. Russell 2000 поднялся на 2,2%, S&P Small Cap 600 — на 3,9%, а S&P Mid Cap 400 — на 2,4%. При этом равновзвешенный S&P 500 прибавил 1,8%, что свидетельствует о расширении количества акций, участвующих в ралли, даже несмотря на коррекцию крупнейших представителей индекса. На отраслевом уровне произошла заметная ротация капитала. В лидеры роста вышли бумаги защитных и циклических секторов, в том числе поставщики товаров повседневного спроса и коммунальных услуг, финансовая и промышленная отрасли, индустрии недвижимости и здравоохранения. Под наибольшим давлением оказались телекомы, энергетики, ИТ-сектор и производители товаров длительного пользования.

Доходность индексов и секторов за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

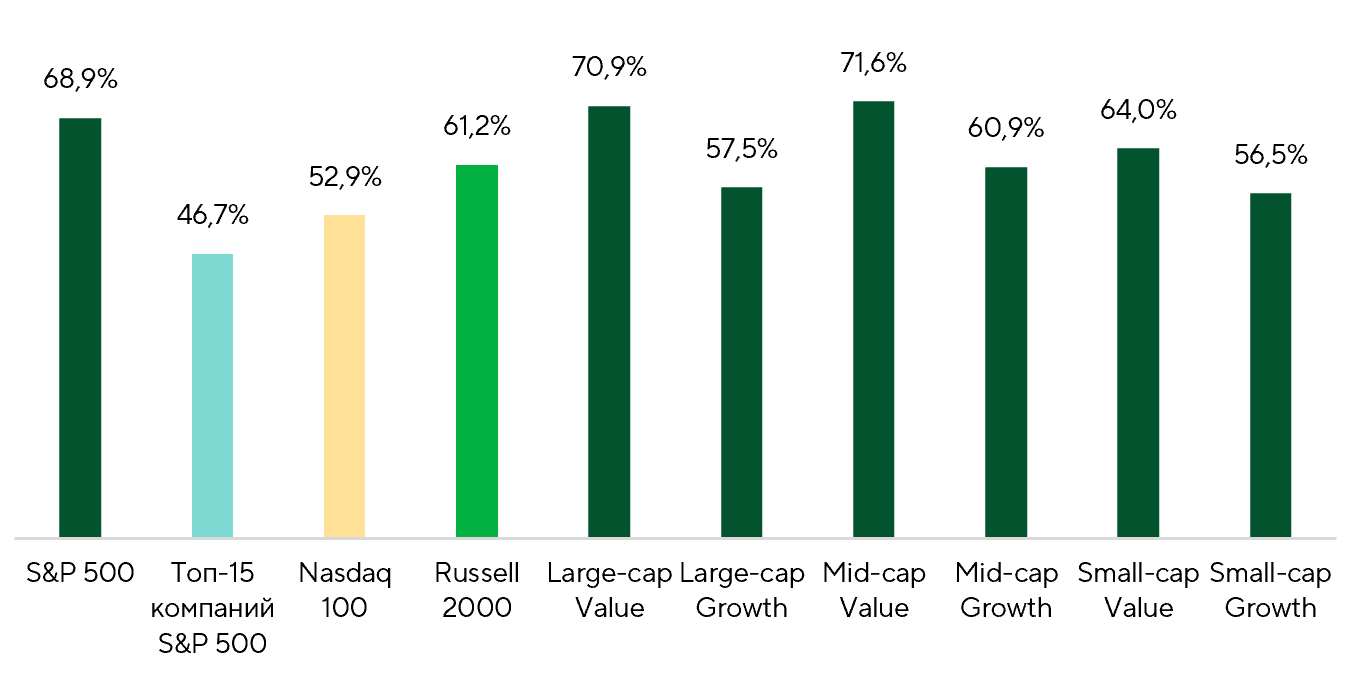

Широкий характер восходящего тренда подтверждается распределением динамики отдельных акций. За рассматриваемый период в плюсе торговались почти 69% компаний из состава S&P 500, а в топ-15 индекса — 47%. Особенно уверенный рост показали индексы крупных, средних и малых компаний с акцентом на фактор стоимости. Доходность обеспечили 64–72% акций этой категории, а среди компаний «роста» — 57–61%. Во многом подобная динамика отражает фиксацию прибыли после продолжительного ралли технологических компаний и перераспределение капитала в более широкий круг отраслей, в том числе менее зависимых от повестки, связанной с искусственным интеллектом, и обладающих более привлекательными оценками.

Доля компаний с положительной доходностью среди разных индексов за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

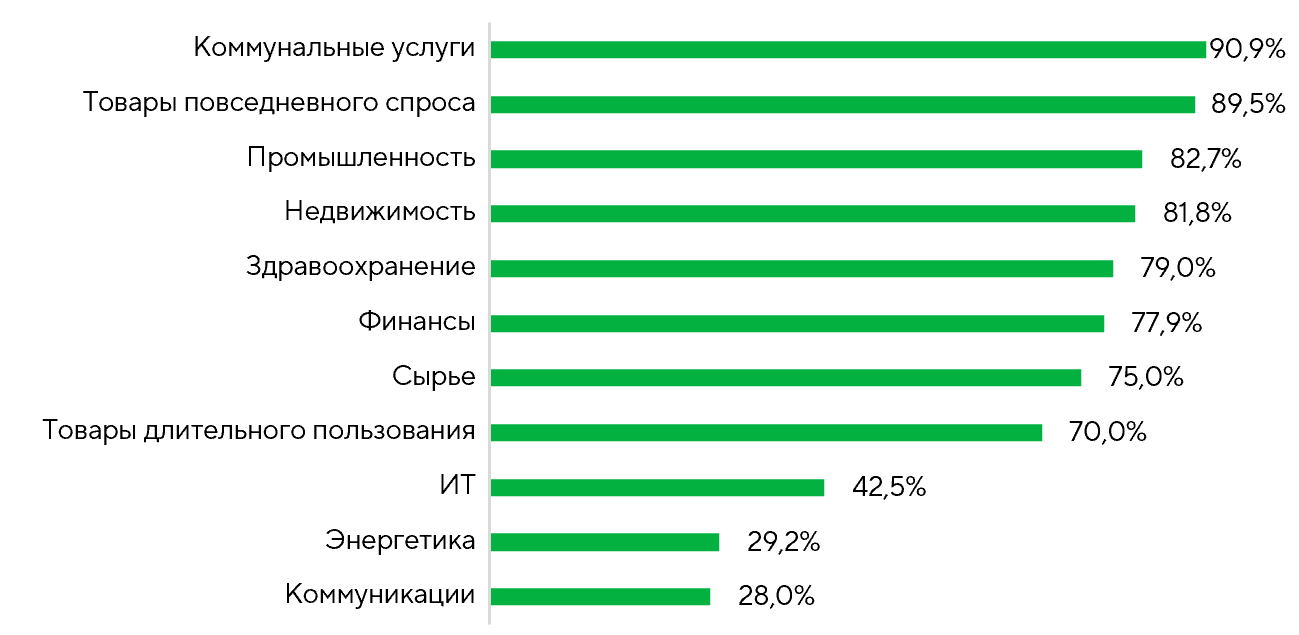

Более 75% сектора коммунальных услуг, производителей товаров повседневного спроса, промышленности, недвижимости, здравоохранения, финансов и сырья в первой половине июня торговались в плюсе. При этом в ИТ-секторе, телекоме и энергетике доля растущих компаний составила лишь 43%, 28% и 29% соответственно. Во многом именно коррекция ведущих высокотехнологичных корпораций привела к отставанию S&P 500 от других индексов. На энергетический сектор давление оказывало снижение цен на нефть в ожидании мирного урегулирования конфликта между США и Ираном.

Доля компаний с положительной доходностью в секторах S&P 500 за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

Отчет Минтруда за май оказался значительно сильнее общерыночных ожиданий. Число новых рабочих мест вне сельского хозяйства составило 172 тыс. при консенсусе 88 тыс., результат за предыдущие месяцы был пересмотрен вверх. Несмотря на первоначальную негативную реакцию рынка на эту статистику, дающую ФРС возможность придерживаться более жесткой политики, данные указывают на сохранение устойчивости рынком труда и экономикой в целом. Безработица держится на отметке 4,3%, рост средней почасовой заработной платы составил лишь 0,3% м/м, что не свидетельствует об усилении инфляционного давления. Оснований прогнозировать ускорение инфляции исключительно за счет рынка труда майские данные не создали.

Инфляция за май отразила сохранение умеренного ценового давления. Несмотря на рост общего индекса потребительских цен (CPI) на 0,47% м/м, базовая инфляция составила лишь 0,21% м/м, оказавшись лучше ожиданий рынка. Основным фактором ускорения роста общего CPI стало повышение цен на топливо, динамика большинства остальных компонентов оставалась сдержанной. В частности, цены на базовые товары и транспортные услуги снизились, что компенсировало часть инфляционного давления. В целом текущая ценовая динамика по-прежнему соответствует сценарию постепенного замедления инфляции в ближайшие месяцы.

Индекс цен производителей (PPI) за май не дал сигналов о дальнейшем ускорении инфляции. Общий индикатор поднялся на 1,1% м/м, главным образом из-за скачка цен на топливо, базовый прибавил 0,4% м/м, что оказалось лучше ожиданий рынка. Дополнительным позитивным фактором стал пересмотр апрельских данных в сторону снижения. Ценовое давление сохранялось в транспортных услугах, тогда как динамика большинства остальных компонентов соответствовала данным потребительской инфляции. Текущий рост PPI носит преимущественно локальный характер и пока не создает предпосылок для устойчивого ускорения базовой инфляции в США.

Важным событием стало первое заседание ФРС под руководством Кевина Уорша, прошедшее 16–17 июня. По его итогам процентная ставка по федеральным фондам, как и ожидалось, осталась без изменений. При этом прогноз курса монетарной политики на 2026–2027 годы заметно сдвинулся в сторону ужесточения, повышены и ориентиры по инфляции. Это стало неожиданным «ястребиным» сигналом для инвесторов. Уорш изменил формат коммуникаций с рынком, отказавшись предоставлять прогнозы. По нашему мнению, снижение прозрачности и обоснованности принимаемых регулятором решений ведет лишь к непредсказуемости его действий для инвестсообщества. Новый глава ФРС также анонсировал создание рабочих групп для реализации до конца текущего года инициатив по коммуникациям, балансу, источникам и использованию данных, производительности и занятости, а также по инфляционным рамкам.

После почти 25 лет существования в статусе частной компании 12 июня 2026 года SpaceX вышла на NASDAQ под тикером SPCX, к 15 июня проведя самое крупное в истории рынков IPO. Подготовка к размещению сопровождалась масштабной трансформацией бизнеса. В феврале 2026 года корпорация поглотила ИИ-стартап xAI Маска, оцененный примерно в $250 млрд, создав объединенную структуру стоимостью $1,25 трлн. Спрос на акции SPCX в период roadshow превышал предложение почти в четыре раза, суверенные фонды Саудовской Аравии и Кувейта вошли в число якорных инвесторов. В первый день торгов котировки взлетели до $176,52, капитализация компании превысила $2 трлн, а Маск официально стал первым в истории владельцем триллионного состояния. В ходе IPO SpaceX воспользовалась механизмом доразмещения, так как книга заявок была переподписана почти вчетверо. Изначально компания предложила рынку 555,6 млн акций по $135 и привлекла $75 млрд. Затем организаторы активировали опцион доразмещения, и в итоге SpaceX выпустила около 638,9 млн акций класса A и суммарно получила $85,7 млрд — почти на $11 млрд больше изначально объявленной суммы.

Фокус рынка

На фоне успешного завершения сезона корпоративной отчетности за первый квартал 2026 года прогнозы по итогам апреля – июня пересматриваются вверх. Консенсус Wall Street по росту прибыли компаний из S&P 500 повышен c 17,8% до 21,3%. Это сигнализирует о фундаментально сильном положении корпоративного сектора даже с учетом военной операции в Иране и высоких цен на энергоносители. Из 109 эмитентов, входящих в индекс широкого рынка и представивших гайденс, 62 повысили ориентиры по прибыли. Эта доля существенно выше среднего значения последних лет. Консенсус в отношении среднего темпа роста выручки: 12% г/г. Наибольший вклад в улучшение прогнозов внесли энергетический, технологический и сырьевой секторы, вниз пересмотрены лишь ориентиры аналитиков в отношении индустрии здравоохранения.

25 июня Micron Technology (MU) представит результаты за третий квартал 2026 финансового года (ФГ). К релизу на рынке чипов памяти сложилась чрезвычайно благоприятная конъюнктура, и менеджмент корпорации ожидает обновления максимумов выручкой, рентабельностью и прибылью. За предыдущий квартал выручка Micron увеличилась на 196% год к году (г/г), до рекордных $23,9 млрд. Основным позитивным драйвером остается существенное усиление спроса на память для систем искусственного интеллекта, который значительно превышает предложение чипов DRAM и NAND. Особенно сильный спрос наблюдается на HBM-память для ускорителей ИИ, серверную память и твердотельные накопители для дата-центров. Компания отмечает, что ограничения предложения могут сохраняться как минимум до конца текущего года, что поддерживает высокие цены на продукцию. Дополнительным позитивным фактором остается быстрое расширение производственных мощностей и заключение долгосрочных соглашений с крупнейшими клиентами, которые повышают предсказуемость будущих финансовых результатов. Инвесторы будут внимательно следить за прогнозом на второе полугодие и комментариями менеджмента относительно устойчивости текущего дефицита памяти. Консенсусный таргет по акции MU — $955.

1 июля Nike (NKE) представит результаты за четвертый квартал 2026 ФГ. Компания продолжает трансформацию бизнеса, направленную на восстановление роста и улучшение качества выручки. В предыдущем квартале этот показатель остался практически на уровне прошлого года $11,3 млрд, однако прибыль на акцию снизилась на 35%, до $0,35, из-за повышенных тарифов, расходов на реструктуризацию и продолжающейся расчистки избыточных товарных запасов. Ключевым позитивным фактором остается заметное улучшение ситуации в Северной Америке, где продажи выросли на 3%, объемы оптовой реализации увеличились на 11%. Двузначный рост продаж фиксируется в сегментах экипировки для бега и футбола. Руководство также отмечает повышение объема заказов со стороны партнеров и постепенное расширение доли рынка. Главным вопросом для инвесторов остается скорость восстановления бизнеса в Китае и Европе, а также дальнейшая динамика валовой рентабельности после завершения программы сокращения запасов. Компания рассчитывает, что давление импортных тарифов начнет ослабевать во второй половине 2027 ФГ, что должно поддержать восстановление прибыли. Консенсусный таргет по акции NKE — $59.

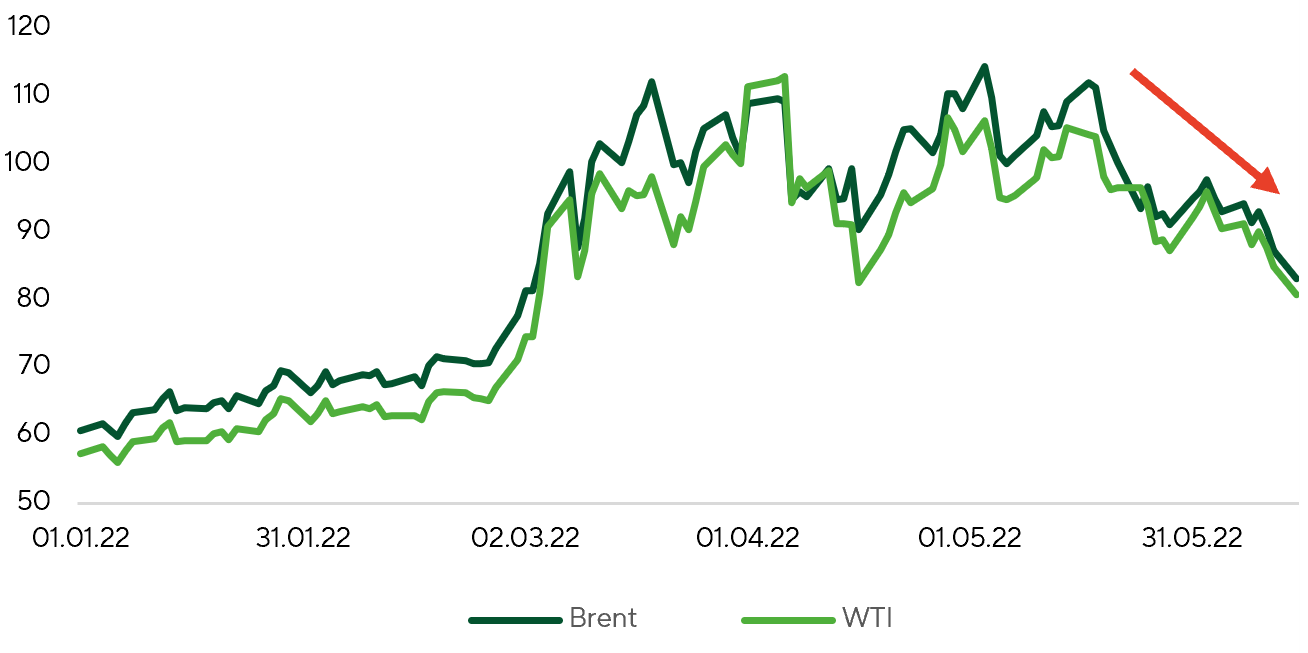

Динамику на фондовых площадках США продолжит определять ситуация во внешней политике. С начала июня котировки нефти WTI снизились на 12,9% на фоне роста ожиданий достижения соглашения между США и Ираном. Тем не менее пока, на наш взгляд, эти ожидания выглядят чрезмерно оптимистичными. Подписанный сторонами меморандум представляет собой в первую очередь дорожную карту для продолжения переговоров в течение ближайших двух месяцев. Позиции сторон по ключевым вопросам – ядерной программе Ирана, судоходству через Ормузский пролив и региональной безопасности – серьезно расходятся, что осложняет достижение долгосрочных договоренностей.

В краткосрочной перспективе динамика нефтяных цен будет определяться прежде всего развитием ситуации вокруг Ормузского пролива. Если судоходство будет полностью восстановлено, рынок может быстро перейти к переоценке баланса спроса и предложения. Дополнительное давление на цены способны оказать страны ОПЕК+, которые уже увеличили квоты на добычу нефти и, по нашим ожиданиям, продолжат расширять лимиты до конца года. Предложение будет увеличиваться также в случае осуществления ОАЭ их планов по наращиванию добычи. При деэскалации конфликта это способно ускорить снижение мировых цен на нефть.

Цены на нефть марки Brent и WTI в $.

Источники: FactSet, анализ Freedom Broker

Техническая картина по широкому рынку

S&P 500 находится в фазе консолидации. Он вновь опустился ниже 20-дневной скользящей средней, которая проходит около 7480 пунктов. С учетом этого сохраняем краткосрочный нейтральный прогноз. Индекс движется внутри широкого диапазона 7240–7620, а RSI опустился к 50, что указывает на ослабление импульса без признаков перепроданности. Ближайшее сопротивление находится в области 7550, следующим ключевым рубежом выступит максимум 7620. Основная поддержка расположена в зоне 7240–7300, где проходит 50-дневная скользящая средняя. Ее удержание позволит рынку остаться в восходящем тренде и с высокой вероятностью возобновить ралли после завершения консолидации. Более глубокий откат может привести индекс к 7000, однако пока этот сценарий не является базовым. Закрепление выше 7620 подтвердит возвращение на рынок покупателей и откроет дорогу к новым максимумам. При этом доля акций, торгующихся выше 50-дневных средних, за первую половину июня увеличилась до 53%.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 между 7300 и 7620 пунктами.