Инвестиционные перспективы на 2026 год. №335. Устойчивое равновесие

Ансар Абуев

аналитик департамента финансового анализа Freedom Broker

Рынок Казахстана. Итоги 2025 года.

Гонка за лидером

Динамика акций и ГДР

| Акция |

Значение 31.12.24 | Значение 15.12.25 | Изменение |

| Индекс KASE | 5 578,10 | 7 031,64 | 26,1% |

| БЦК (CCBN) | 2 186,99 | 4 718,98 | 115,8% |

| Казмунайгаз (KMGZ) | 14 621,00 | 21 634,79 | 48,0% |

| Казатомпром (KZAP) | 20 217,80 | 29 750,00 | 47,1% |

| Народный банк (HSBK) | 256,41 | 358,00 | 39,6% |

| Казтрансойл (KZTO) | 820,00 | 923,00 | 12,6% |

| Air Astana (AIRA) | 819,99 | 885,00 | 7,9% |

| Kcell (KCEL) | 3 397,15 | 3 406,00 | 0,3% |

| KEGOC (KEGC) | 1 527,00 | 1 456,98 | -4,6% |

| Казахтелеком (KZTK) | 43 778,32 | 41 390,00 | -5,5% |

| Kaspi.kz (KSPI) | 54 540,00 | 40 192,17 | -26,3% |

| Депозитарные расписки | |||

| Казатомпром (GDR) | 37,75 | 56,00 | 48,3% |

| Народный банк (GDR) | 19,44 | 28,50 | 46,6% |

| Air Astana (GDR) | 6,11 | 6,88 | 12,6% |

| Kaspi.kz (ADS) | 94,71 | 76,44 | -19,3% |

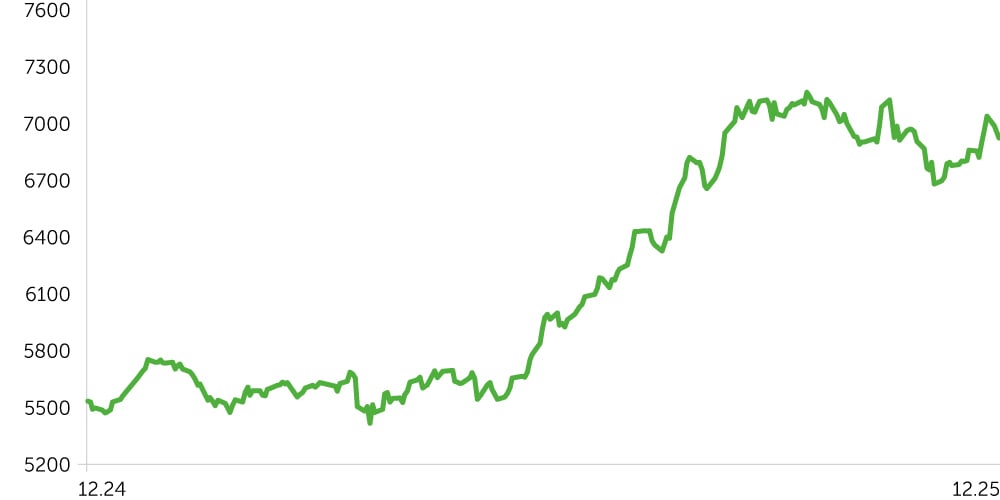

Динамика индекса KASE, 1 год

Динамика USD/KZT, 1 год

KASE смог обогнать S&P 500

С начала 2025 года по середину декабря ключевой индекс казахстанского фондового рынка поднялся уже на 26,1%. Напомним, что годом ранее он прибавил 32,5%. Однако в 2024-м тенге, в котором торгуются все входящие в KASE акции, ослаб на 14,8%. В результате в пересчете на доллар доходность бенчмарка составила лишь 15,5%, оказавшись меньше результата S&P 500. В текущем году тенге укрепился на 1,7%, обеспечив долларовую доходность индекса около 28,2% при 15,9% по S&P 500 и 27,7% по индексу развивающихся рынков от MSCI. Таким образом, в 2025-м казахстанские биржевые инструменты были на одной волне с сопоставимыми фондовыми площадками, испытывая позитивное влияние снижения ставок в США.

Другим положительным триггером для биржевых котировок была внутренняя экономическая составляющая. За январь – октябрь ВВП Казахстана поднялся на 6,4%, производство товаров увеличилось на 8,2%, сектор услуг вырос 5,3%, несмотря на падение цен на нефть на 19% с начала года. Интересным моментом стал рост денежной массы в стране, что, вероятно, является последствием освоения бюджета, который активно пополнялся деньгами за счет продаж долларов из Нацфонда. Мы полагаем, что оседавшие в экономике средства также способствовали повышению инвестиционной активности граждан, но одновременно разгоняли инфляцию.

Вызовы 2025 года

Сложности для участников рынка были связаны с такими факторами, как пара ставка/инфляция, а также усиление корреляции с внешними фондовыми площадками. Инфляция стабильно росла практически с самого начала января, достигнув пика в 12,9% в сентябре. Базовая ставка при этом поднималась лишь дважды, зато весьма заметно — на 125 базисных пунктов в марте и на 150 в октябре. После второго повышения «ключа» ралли KASE сразу же прекратилось, тенге начал укрепляться, а рынок гособлигаций заполонили иностранные инвесторы, жаждавшие получить прибыль за счет большой разницы ставок (операций кэрри-трейд). В этом плане ситуация была похожа на старт 2023 года, когда после прохождения пикового значения инфляции на торгах номинированными в тенге госбондами появилось большое количество нерезидентов, банков и остальных участников рынка, рассчитывавших на повышение стоимости этих бумаг из-за падения доходностей.

Что касается увеличения корреляции с внешними рынками, то, на наш взгляд, KASE «укрепил связи» с индексами США и Европы. Местные инвесторы отыгрывали позитив ИИ-тренда, а также распродавали акции при любом всплеске опасений по поводу появления пузыря в данном секторе. Кроме того, ситуация на западных биржах отражалась на KASE через бумаги, торгуемые в Лондоне и Нью-Йорке, то есть через ГДР Казатомпрома и Народного банка, а также ADS Kaspi.kz.

Лидеры роста и снижения. Банк Центркредит четвертый год подряд становится наиболее доходной идеей на локальном рынке. Его акции подорожали на 108%, притом что рост котировок ближайшего конкурента по доходности оказался вдвое ниже. Финансовые показатели банка с I по III квартал оставались сильными. Его процентные доходы обновляли максимумы, маржа чистой прибыли держалась в пределах 30–40%, кредитный портфель рос, особенно в III квартале. Мультипликаторы компании оставались привлекательными, отражая сильную рентабельность бизнеса. Однако, как это бывало и в предыдущих периодах, цена частенько заметно обгоняла фундаментальные показатели и не всегда это происходило по очевидным причинам.

Второй результат в составе KASE показал Казатомпром, чьи акции поднялись на 54%. Тройку лидеров замкнул Казмунайгаз с ростом на 49%. Что примечательно, в обоих случаях цены на производимое эмитентами сырье не смогли обеспечить котировки позитивными драйверами. Нефть к середине декабря скорректировалась на 14,6%, а уран подорожал лишь на 4,7%. Более значимым для Казатомпрома стало то, что он неожиданно оказался бенефициаром бума в сфере ИИ. Соответствующие технологии характеризируются высоким энергопотреблением, и на этом фоне атомная энергетика получила мощный импульс для развития. Что касается Казмунайгаза, то с марта по конец июля его котировки поднимались за счет ослабления тенге. Однако, когда в четвертом квартале тенге начал расти, бумаги нефтяной компании отреагировали на это лишь незначительным снижением.

Аутсайдером на локальном рынке стали акции Kaspi .kz. В целом мы не можем сказать, что финансовые показатели компании в Казахстане ухудшились. Однако взятая финтехом на себя ответственность за развитие бизнеса в Турции после покупки местных маркетплейса и банка были скептически оценены биржевыми игроками. Долгосрочные перспективы этих проектов связаны с рисками и неопределенностью, обусловленными непростой ситуацией в экономике страны. Дополнительное давление на Kaspi.kz оказали и регуляторные действия правительства в виде создания единого QR для оплаты, а также планы ужесточения регулирования в сфере потребительского кредитования.

Динамика тенге

В 2025 году тенге продемонстрировал две крупные волны укрепления. Первая продолжалась с конца января до начала марта, будучи банально обусловленной налоговым периодом и укреплением рубля. Вторая длилась с октября по ноябрь и имела под собой три основных драйвера:

1. Продажи иностранной валюты Нацбанком. За ноябрь регулятор продал $600 млн из Нацфонда, провел зеркальные операции на $926 млн и получил еще $390 млн от продажи бумаг квазигоссектора. С учетом налогового периода совокупное давление таких сделок общим объемом около $1,9 млрд было крайне высоким.

2. Активность нерезидентов на рынке кэрри-трейд. По различным источникам, в ноябре нерезиденты вложили в казахстанские гособлигации порядка $0,8–1,5 млрд, стремясь заработать на разнице ставок США и Казахстана. Повышение Нацбанком базовой ставки до 18% усилило приток средств.

3. Жесткие монетарные условия и высокая инфляция. Текущий уровень ставки ЦБ одновременно привлекает нерезидентов в доходные облигации, номинированные в тенге, и сдерживает инфляцию. Вероятно, власти целенаправленно стимулировали уменьшение инфляционных ожиданий, для чего содействовали укреплению нацвалюты, а также заморозили тарифы ЖКХ и цены на ГСМ. Инфляция действительно замедлилась с 12,9% в сентябре до 12,4% в ноябре.

Примечательно, что летом пара USD/KZT пережила сезонное ослабление, которое усугубилось негативным прогнозом самого правительства на 2026 год на уровне 540 тенге за доллар. На этом фоне гринбек почти дошел до 550 в паре с казахстанской валютой, что соответствовало нашему ориентиру на текущий год.