Инвестиционные перспективы на 2026 год. №335. Устойчивое равновесие

Борис Бондарь

инвестиционный аналитик Freedom Broker Uzbekistan

Рынок Узбекистана. Итоги 2025 года

Точка сборки

Статистика по бумагам в покрытии

| Акция | значение 27.12.24 | значение 15.12.25 | Изменение |

| TSMI Index | 668,19 | 721,00 | 7,90% |

| URTS | 3 650,00 | 5 900,00 | 61,64% |

| UZTL | 4 050,00 | 5 894,90 | 45,55% |

| HMKB | 24,39 | 40,60 | 66,46% |

| UZMK | 4 300,00 | 2 998,00 | -30,28% |

| QZSM | 1 500,00 | 770,00 | -48,67% |

| SQBN | 12,00 | 10,65 | -11,25% |

| ALKB | 0,40 | 0,42 | 5,00% |

| CBSK | 0,98 | 2,30 | 134,69% |

| UNVB | 8 900,00 | 6 893,00 | -22,55% |

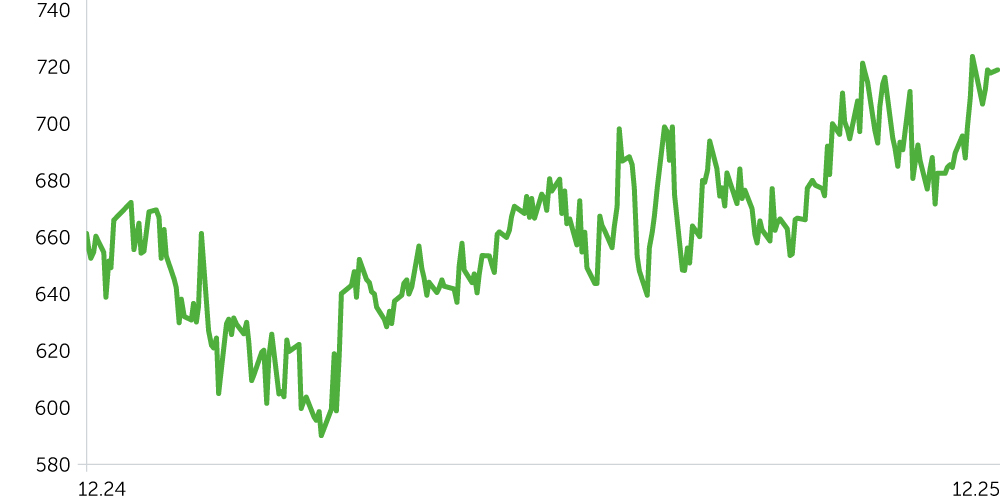

Tashkent Stock Market Index, 1 год

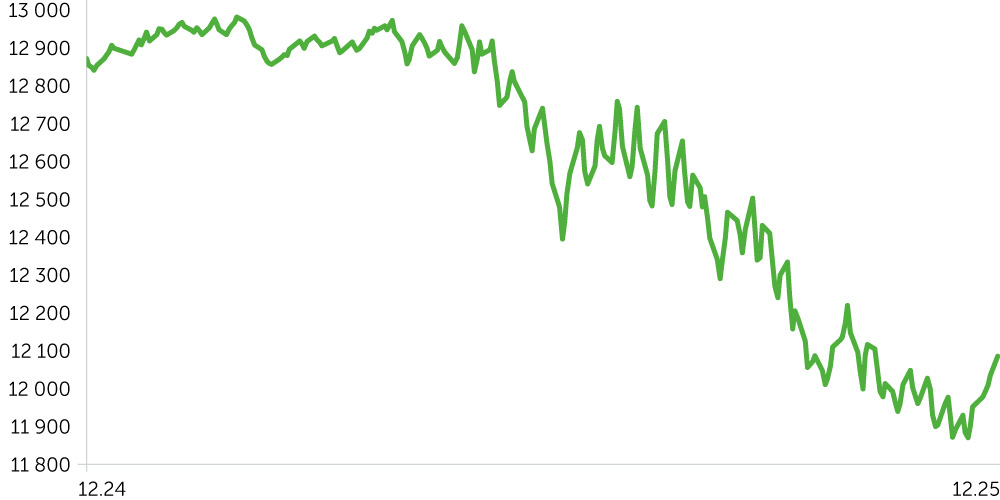

Динамика USD/UZS, 1 год

2025 год стал для рынка акций Узбекистана периодом стабилизации. После глубокой коррекции в 2024-м, когда индекс Tashkent Stock Market Index (TSMI) опустился на 32,4%, ему удалось восстановиться на 7,9% и достигнуть 15,75 трлн сумов ($1,3 млрд). Движение бенчмарка было неоднородным: снижение в начале года сменилось ростом во втором полугодии на фоне ротации компонентов, концентрации ликвидности и выборочного интереса инвесторов к отдельным эмитентам.

Из девяти ключевых компаний в составе индекса положительную динамику по итогам года продемонстрировали пять эмитентов. Совокупный объем торгов акциями, входящими в TSMI, составил 135,03 млрд сумов. Значительная часть оборота (~34% на каждого эмитента) была сосредоточена в бумагах Хамкорбанка (HMKB) и Алокабанка (ALKB).

В первой половине года рост индекса был обеспечен преимущественно компаниями, находившимися в стадии переоценки после слабых результатов. Характерным примером стали акции Торгового комплекса Чиланзар (CBSK), которые после снижения на 23,4% годом ранее затем прибавили в цене 134,7%. До конца мая позитивным драйвером для них выступали ожидания пересмотра корпоративной стратегии. 28 мая компания провела капитализацию в соотношении 1:1, после чего произошла техническая коррекция до 1,79 сума, сменившаяся периодом консолидации.

С июня позитивную динамику начали демонстрировать более устойчивые и ликвидные бумаги локального рынка. Значимую роль в поддержании «бычьих» настроений сыграли акции Товарно-сырьевой биржи (URTS), которые после роста лишь на 4,3% за 2024 год прибавили 61,6%. Котировки стабильно двигались вверх от района 3,5 тыс. сумов в начале года до диапазона 5,8–6 тыс. к его завершению.

Определяющий позитивный вклад в динамику узбекистанского фондового рынка внесли наиболее ликвидные акции Хамкорбанка (HMKB). Совокупный оборот операций с этими бумагами составил 46,5 млрд сумов. По итогам 2024 года они потеряли в цене 27,2%, в с начала 2025-го подорожали на 66,5%.

Аутсайдером стал Кизилкумцемент (QZSM), акции которого за год упали на 48,7%, практически повторив масштаб падения предыдущего периода. В течение года бумаги находились под устойчивым давлением. На торгах 5 ноября был установлен исторический минимум на отметке 708 сумов за акцию. Однако влияние движений в акциях QZSM на динамику TSMI оставалось ограниченным ввиду сравнительно невысокого веса бумаги в структуре индекса. В конце года котировки перешли в фазу стабилизации и торговались преимущественно в диапазоне 750–800 сумов, отражая попытку формирования ценового дна.

Дополнительным фактором давления на индекс в течение года выступали акции Узметкомбината (UZMK) с долей в TSMI 15,3%. К середине декабря 2025-го эти бумаги снизились в цене на 30,3% после падения на 36,8% годом ранее. Существенное влияние на динамику оказало ухудшение кредитного профиля эмитента: в феврале 2025 года Fitch Ratings понизило долгосрочный рейтинг компании с BB- до B+ на фоне задержки запуска листопрокатного комплекса, запланированного на второе полугодие. Первая линия этого предприятия заработала в декабре. На этом фоне котировки компании несколько стабилизировались, однако по-прежнему сдерживали общий рост индекса в связи с высокой долей в нем.

Регуляторная среда

В правительстве Узбекистана сделали акцент на структурное развитие рынка капитала и снижение институциональных барьеров. Центральным элементом реформ стало создание регуляторной песочницы для инвестиционных платформ, которая будет работать до октября 2026-го. В рамках этого правового режима резидентам предоставляется возможность в упрощенном порядке размещать и приобретать ценные бумаги, привлекать венчурное и паевое финансирование, а также структурировать инвестиции через коммандитные товарищества. Параллельно был обозначен более широкий вектор реформирования рынка капитала, направленный на расширение линейки финансовых инструментов и повышение его открытости. В частности, обсуждаются вопросы внедрения двойного листинга, валютных облигаций и депозитарных расписок допуска иностранных ценных бумаг на внутренний рынок, а также пересмотра требований к выпуску облигаций без обеспечения. Реализация этих инициатив будет способствовать повышению ликвидности рынка, снижению его зависимости от узкого круга активов и привлечению инвестиций, плановый объем которых на среднесрочную перспективу оценен примерно в $1 млрд.

Эмиссии узбекских эмитентов на локальном и внешнем рынках. В феврале Министерство экономики и финансов Узбекистана разместило суверенные еврооблигации общим объемом $1,5 млрд, структурировав выпуск в трех валютах:

| UZS | EUR | USD | |

| Купонная доходность | 15,5% годовых | 5,1% годовых | 6,95% годовых |

| Срок обращения | 3 года | 4 года | 7 лет |

| Объем выпуска | 6 трлн сумов | 500 млн евро | $500 млн USD |

| Спрос | 7,3 трлн сумов | 1,6 млрд евро | $2 млрд USD |

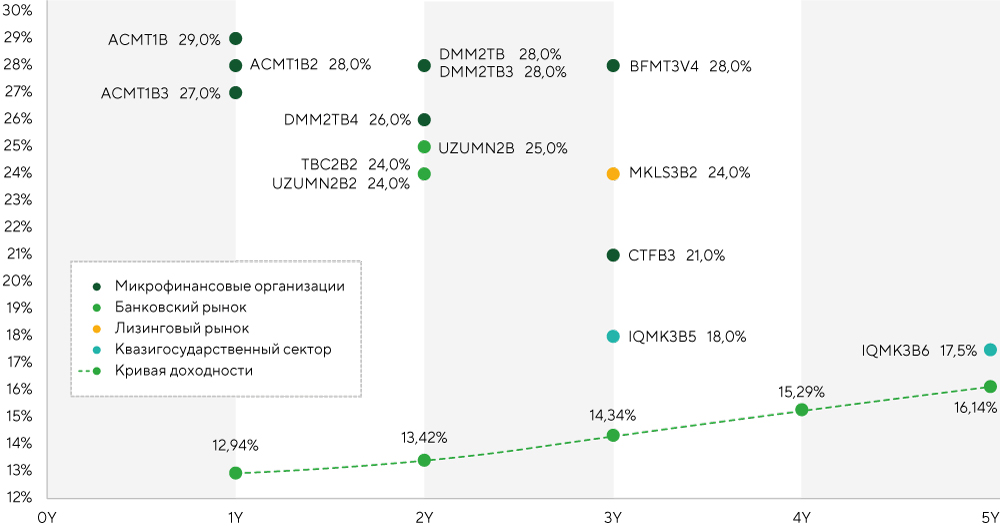

Далее активность на международном рынке капитала проявили и крупнейшие эмитенты из госсектора и финансовой индустрии. Параллельно с активностью на внешних площадках в 2025 году заметно усилилась динамика размещений и на внутреннем рынке капитала. Корпоративные облигации продемонстрировали один из лучших результатов за последние годы.

По состоянию на середину декабря размещено 15 выпусков совокупным объемом 1,66 трлн сумов, что на 144,3% превышает показатель 2024-го. Купонные ставки по этим бондам находятся в диапазоне от 17,5% до 29% годовых, обеспечивая привлекательную доходность и способствуя расширению внутреннего долгового рынка как альтернативного источника финансирования для компаний из различных сегментов экономики.

| Эмитент | Объем выпуска | Срок обращения | Купонная доходность |

| АО «Узнацбанк» | $300 млн | 5 лет | 7,20% |

| 1,5 трлн сумов | 3 года | 17,95% | |

| ГП «Навоийуран» | $300 млн | 5 лет | 6,70% |

| АО «НГМК» | $500 млн | 5 лет | 6,75% |

| АО «Узбекнефтегаз» | $850 млн | 5 лет | 8,75% |

| АКБ «Узпромстройбанк» | $300 млн | Бессрочные | 9,45% |

| АКИБ «Ипотека-Банк» | $300 млн | 5 лет | 6,45% |

| 1,2 трлн сумов | 3 года | 17,50% |

Эмиссия облигаций

Рост экономики. С января по сентябрь 2025-го ВВП Узбекистана увеличился на 7,6% после 6,6% годом ранее. Ключевым драйвером остался сектор услуг (+14%), вклад которого в общий показатель составил 4 п.п. благодаря увеличению оборотов торговли, объема грузовых и пассажирских перевозок, а также повышению потребительской активности. Строительный сектор вырос на 14,2% за счет реализации жилищных и инфраструктурных проектов. Объемы промпроизводства увеличились на 6,8% в основном за счет обрабатывающих секторов. Агропромышленный комплекс показал рост на 4,1% на фоне повышения урожайности и производительности.

Инфляционные тренды и монетарная политика. В марте ЦБ повысил основную ставку с 13,5% до 14% годовых, на этом уровне она оставалась до конца года. Данное решение было направлено на усиление дезинфляционного эффекта в условиях сохраняющегося внутреннего спроса и необходимости закрепления инфляционных ожиданий. На этом фоне потребительская инфляция с 10,3% годовых в марте замедлилась до 7,5% в ноябре, причем рост базового индекса составил только 6,3%. С января по ноябрь показатель повышался в среднем на 0,6% месяц к месяцу против 0,8% годом ранее.

Снижение инфляционных ожиданий населения и бизнеса, а также укрепление национальной валюты и стабилизация импортных цен усилили дезинфляционный эффект во втором полугодии. По оценке Центрального банка, инфляция по итогам 2025 года составит 7–7,5%.

Повышение кредитного рейтинга. S&P Global Ratings, Fitch Ratings и Moody’s улучшили оценку кредитоспособности Узбекистана, подтвердив устойчивость макроэкономической политики и прогресс структурных реформ. S&P и Fitch повысили суверенный рейтинг до BB со стабильным прогнозом, Moody’s сохранило рейтинг на уровне Ba3, пересмотрев прогноз до позитивного.

Валютный рынок. Сум в паре с долларом к середине декабря укрепился на 6,4%, до 12 тыс., что соответствует минимальным уровням с 2023 года. Ревальвация носила фундаментальный характер и отражала превышение предложения иностранной валюты над спросом. Ключевыми драйверами стали высокие цены на золото, увеличение экспортной выручки, объема денежных переводов и приток внешнего финансирования. Спрос на валюту сдерживался охлаждением импорта и сокращением неформальных каналов валютного потребления, включая электронную и челночную торговлю. Укрепление сума способствовало замедлению инфляции, снижению инфляционных ожиданий, ускорению дедолларизации и сокращению расходов бюджета на обслуживание внешнего долга. В то же время эффект оказался неравномерным: в секторах с ограниченной конкуренцией курсовая динамика слабо трансформировалась в снижение цен.