Финансист №2 (42) 2026

Сергей Глинянов

Freedom Finance Global аға талдаушысы

Сенім сәулеті

Уолл-стрит барлық дағдарыстардан кейін де неге әлемдік қаржы орталығы болып қала береді?

2026 жылдың басында АҚШ қор нарығының жиынтық капитализациясы 69 трлн долларды құрады. Бұл әлемдегі барлық жария компаниялардың шамамен жартысының құнына тең. Салыстыру үшін: ЕО елдерінің үлесіне 12%-дан аз, ал Қытайға шамамен 10% тиесілі болды. Мұндай айырмашылық тек экономиканың көлемімен ғана емес, сонымен қатар бүкіл әлем инвесторларының нарыққа деген жоғары сенім деңгейімен түсіндіріледі.

Бұл сенім – абстрактілі ұғым емес, нақты институттар, заңдар мен механизмдердің жиынтығы. Олар инвесторға оның қаражаты брокердің банкроттығынан жоғалып кетпейтініне, компания есептілікті жазасыз бұрмалай алмайтынына, ал жұмыс орнын ауыстырған кезде зейнетақысы «жоғалып кетпейтініне» кепілдік береді.

Бұл институттар оңайлықпен қалыптасқан жоқ. Олардың АҚШ-та пайда болуы – биліктің әрбір қаржылық дағдарыстан кейін жүргізген қателіктермен жұмыс істеуінің нәтижесі.

Бұл мақалада біз бүгінгі таңда Уолл-стриттің тірегі болып отырған жеті негізгі қағиданы қарастырамыз.

Іргетасқа дейін

Америкада биржалар XVIII ғасырдың соңында пайда болды, алайда өткен ғасырдың басына дейін қор нарығы қазіргі түсініктегі бірыңғай «ойын ережелерінсіз» жұмыс істеді. ХХ ғасырда АҚШ нарықтарының жұмысында да, әлі күнге дейін қолданылып келетін қадағалау жүйесінде де маңызды өзгерістер болды. Бұл өзгерістерге түрткі болған оқиға – 1907 жылғы қаржылық дүрбелең, оның нәтижесінде қор нарығы шамамен 50%-ға құлдырады. Сол кезде «құтқару операциясын» үйлестіре алған жалғыз адам – аты аңызға айналған қаржыгер, J.P. Morgan банкінің негізін қалаушы Джон Пирпонт Морган болды. Ол ірі банкирлер тобын жинап, оларды өз сарайының кітапханасына қамап қойып, нарықты тұрақтандыруға қаражат салуға келіскенше шығармаған.

Бір адамның еркіне тәуелді жүйе ұзақ уақыт жұмыс істей алмайтыны анық еді. Алты жылдан кейін АҚШ Конгресі барлық жағдайды түбегейлі өзгертетін шешім қабылдайды.

Федералдық резервтік жүйе (1913)

1913 жылдың желтоқсанында Конгресс Федералдық резерв жүйесін құрды – бұл АҚШ алдыңғы 120 жыл бойы құрудан бас тартып келген орталық банк еді. ФРЖ бастапқыда тек ақша массасын реттеп, дағдарыс кезеңдерінде банктерге өтімділік берумен айналысатын техникалық құрал ретінде ойластырылды. Жүйелік тұрақтандырушы рөлі толықтай тек 1929 және 2008 жылдардағы дағдарыстардан кейін қалыптасты.

Қаржы жүйесінде жеке мүдделерге тәуелді емес «соңғы инстанциядағы кредитордың» пайда болуы оның тұрақтылығын арттыру үшін аса маңызды болды.

Банк кепілдігі және шынайы орналастыру (1933)

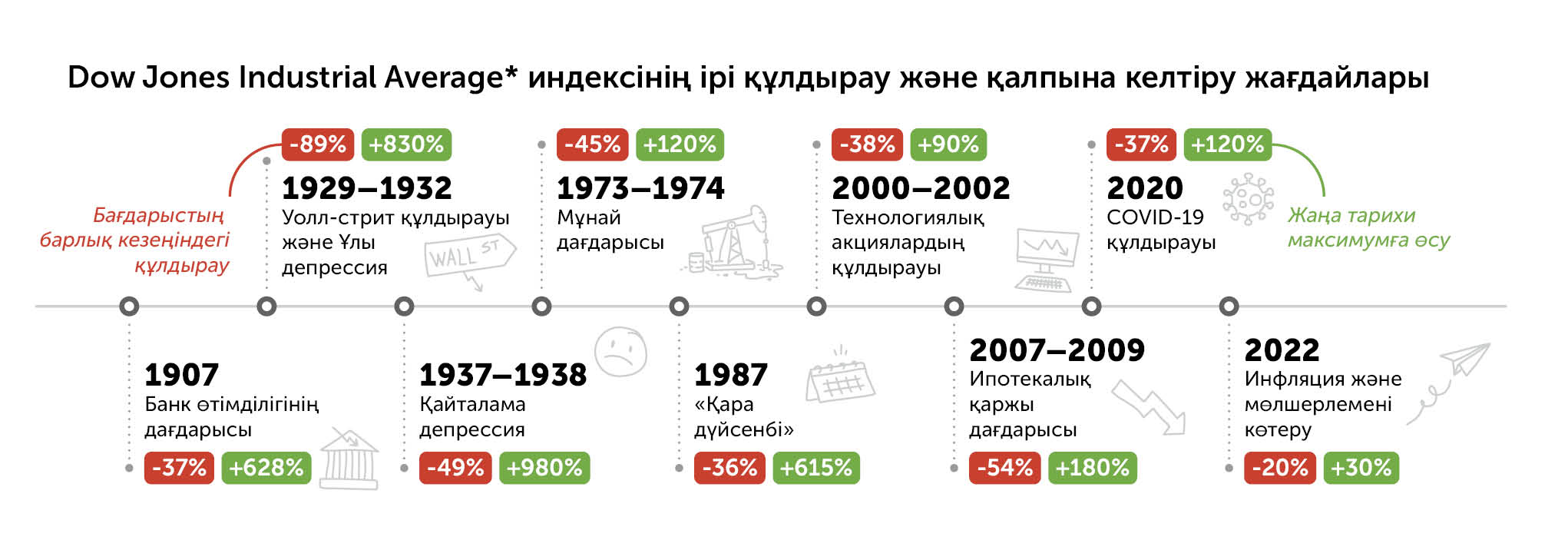

1929 жылы Dow Jones индексі тарихи максимумдардан шамамен 90%-ға құлдырады. Мыңдаған банк банкротқа ұшырап, миллиондаған отбасылардың жинақтарын бірге алып кетті.

Дағдарыс пен Ұлы депрессияға жауап ретінде 1933 жылы екі іргелі құқықтық акт қабылданды. Біріншісі – Гласс–Стиголл заңы (Glass-Steagall Act), ол коммерциялық және инвестициялық банктерді бөлек бөлді. Биліктің логикасы қарапайым болды: жеке тұлғалардың қаражатын сақтайтын банк бұл қаражатты биржада сауда жасау үшін пайдаланбауы тиіс. Осы заңмен қатар Банктердегі салымдарды сақтандыру жөніндегі федералдық корпорация (FDIC) құрылды, ол қаржы институты банкрот болған жағдайда депозиттердің сақталуына кепілдік берді.

Кейінірек Бағалы қағаздар туралы заң (Securities Act of 1933) әзірленіп, қабылданды, ол оларды биржада бастапқы орналастыру (IPO) ережелерін белгіледі. Сол уақыттан бері нарыққа шығатын компаниялар инвесторларға өздері туралы толық әрі шынайы ақпарат ұсынуға міндетті.

Ашық қайталама нарық (1934)

1934 жылы Конгресс Securities Exchange Act заңын қабылдады, оның аясында Бағалы қағаздар және биржалар жөніндегі комиссия (SEC) құрылды. Жаңа орган эмитенттердің есептілікті жариялауын және өзге де ақпаратты ашуын қадағалап, инсайдерлік саудамен күресіп, биржалар мен брокерлерге бақылау жүргізе бастады.

Сол кездегі АҚШ президенті Франклин Делано Рузвельт жаңа реттеуші органның алғашқы төрағасы етіп 1920-жылдары нарықтық манипуляциялармен өзі айналысқан Джозеф Кеннедиді тағайындады. Осылайша болашақ атақты президент Джон Кеннедидің әкесі SEC жұмысын жолға қоя алды.

Еуропадан айырмашылығы, Америка ақыр соңында нарықты тікелей мемлекеттік бақылауға емес, ашықтық пен ақпаратты жариялаудың бірыңғай стандарттарына басымдық берді.

Дереккөзі: Yahoo Finance

*Dow Jones Industrial Average (DJIA) – АҚШ тың 30 ірі жария компаниясының акцияларының динамикасын көрсететін ең көне қор индекстерінің бірі

Брокерлердің клиенттерін қорғау (1970)

ХХ ғасырдың екінші жартысына қарай қор нарығы соншалықты дамыды, мұнда тәуекелдердің жаңа түрі пайда болды. Олар эмитенттердің алаяқтығымен емес, делдалдардың өздерінің ықтимал банкроттығымен байланысты болды. 1970 жылға дейін брокерлік компанияның күйреуі клиент үшін оның активтерін толық жоғалтуды білдіретін. Осы қауіптен қорғау үшін Конгресс Бағалы қағаздар бойынша инвесторларды қорғау корпорациясын (SIPC) құрды. Ендігі уақытта брокерлік шоттардағы 500 мың долларға дейінгі қаражат мемлекет тарапынан сақтандырылады.

Зейнетақы қаражаты (1974–1981)

1974 жылы америкалық заң шығарушылар Employee Retirement Income Security Act (ERISA) – зейнетақы кепілдіктері туралы заңды қабылдады, ол салықтық ынталандырулары бар 401(k) үлгісіндегі арнайы шоттарды енгізді. Жұмыс берушілер жаппай түрде белгіленген төлемдері бар зейнетақылардан жинақтаушы шоттарға көшті, олардың аясында қызметкерлер инвестицияны қайда салатынын өздері таңдай бастады. Көбінесе олар акциялар мен облигациялар қорларына инвестиция салды.

Реформа нәтижесінде 2000-жылдарға қарай орта таптағы америкалықтардың басым бөлігі жария компаниялардың тең иелеріне айналды. Бұл нарықта басқа ешбір елде мұндай ауқымда болмаған тұрақты институционалдық сұранысты қалыптастырды. Бүгінде 401(k) зейнетақы шоттарында 8 трлн доллар көлемінде биржалық активтер сақталады.

Алаяқтық сабақтары (2002)

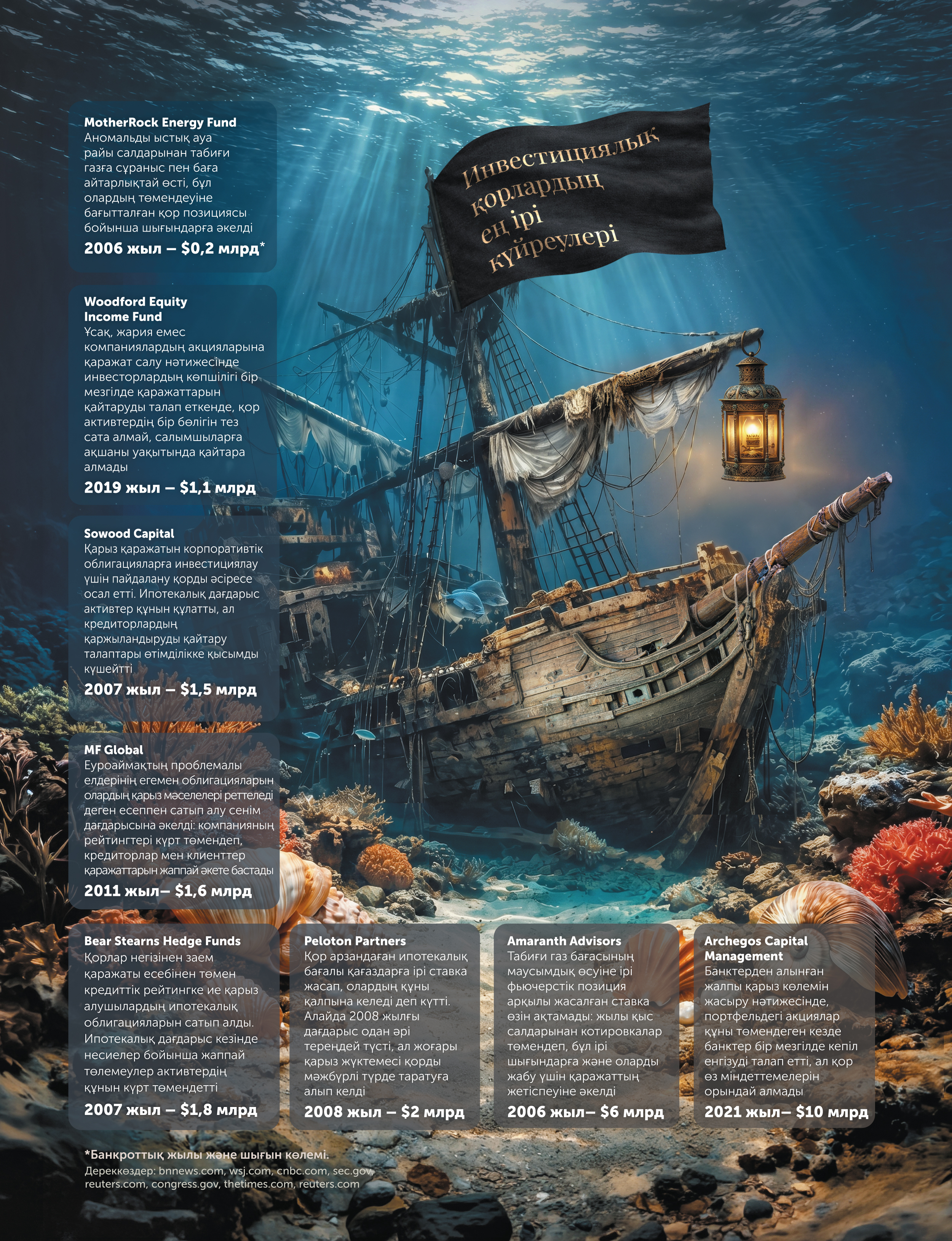

2000-жылдардың басындағы бірқатар корпоративтік жанжалдар реттеудің іргелі әлсіз тұсын айқын көрсетті: қолданыстағы жүйе инвесторларды қаржылық есептілікке жүйелі түрде жалған ақпарат енгізуден қорғай алмады. Бұл мәселе нарықтық капитализациясы шарықтау шегінде 63 млрд доллар деп бағаланған энергетикалық Enron корпорациясы банкротқа ұшырағаннан кейін ашыққа шықты. Тергеушілер компанияның жылдар бойы шығындарын баланстан тыс құрылымдар желісі арқылы жасырып отырғанын анықтады. Enron-ның артынан 11 млрд доллар көлеміндегі бухгалтерлік алаяқтыққа жол берген WorldCom телеком-провайдері, сондай-ақ АҚШ-тағы ең ірі бақылаушы компаниялардың бестігіне кірген олардың аудиторы Arthur Andersen күйреді.

Конгресс бұл оқиғаларға жауап ретінде 2002 жылы Сарбейнс–Оксли (SOX) заңын қабылдады. Бұл құжат корпоративтік есептілікке қойылатын талаптарды күшейтіп, басшылықтың жеке жауапкершілігін арттырды. Енді жария компаниялардың CEO және CFO-лары қаржылық нәтижелер туралы есептерге жеке өзі қол қоятын болды.

Беріктігіне сынақ (2008–2010)

2008 жылы жылжымайтын мүлік нарығындағы «көпіршіктің» жарылуы және онымен байланысты ипотекалық бағалы қағаздардың құлдырауы Bear Stearns және Lehman Brothers инвестициялық банктерінің банкротқа ұшырауына, сондай-ақ инвесторлардың триллиондаған доллар жоғалтуына әкелді. Кезекті биржалық құлдырау биржадан тыс деривативтерді реттеудегі олқылықтарды ашып көрсетті, олардың көлемі жиынтық шығындардың «айсбергтің су астындағы бөлігі» болып шықты.

Жауап ретінде америкалық билік 2010 жылы Додд–Франк (Dodd-Frank Act) заңын қабылдады, бұл Ұлы депрессиядан бергі ең ауқымды реформаны іске қосты. Нәтижесінде Қаржылық тұрақтылықты қадағалау кеңесі мен Тұтынушылардың қаржылық құқықтарын қорғау бюросы құрылды, ФРЖ жүйелік маңызы бар институттардың қызметін реттеу бойынша кеңейтілген өкілеттіктерге ие болды, ал кәсіби қатысушылар стандартталған деривативтерді клирингтік палаталар арқылы саудалауға міндеттелді.

Сенім – бәсекелік артықшылық ретінде

АҚШ-тың қаржы жүйесі біртұтас жүйе ретінде арнайы жобаланған жоқ. Ол кезең-кезеңімен қалыптасты: бастан өткерген дағдарыстардан сабақ алып, бақылау мен нарық қатысушыларының мүдделерін қорғау тетіктерін жетілдіру арқылы дамыды. Және осы бейімделу қабілеті сақталған жағдайда, америкалық нарық әлемдік капитал үшін басты «тіркелу мекені» болып қала береді.