Инвестициялық шолу №327. ФРЖ жұмсақ күші

Сыртқы ая 25 тамыз

Жахандық картина

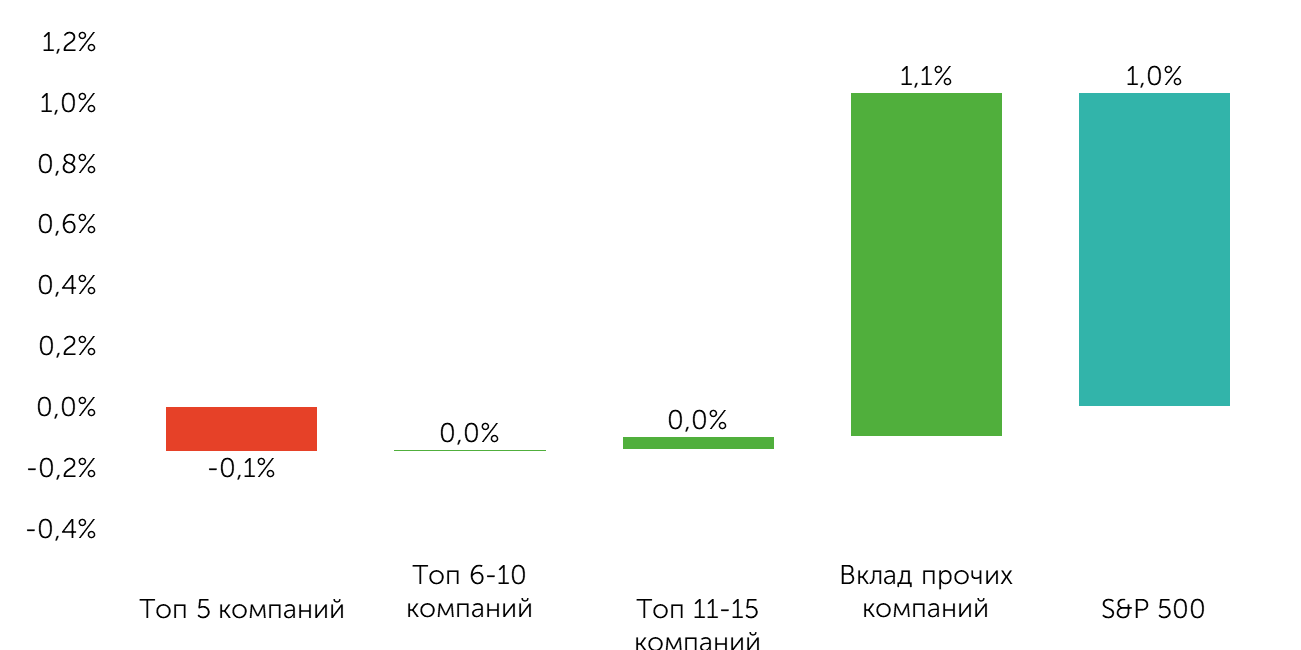

Соңғы екі аптада S&P 500 1% -ға өсті, Dow Jones 3% -ға артты, ал NASDAQ 100 0,4% -ға төмендеді. Нарық тағы да раллиді кеңейтуге тырысуда. Russell 2000 және S&P 400 шағын және орташа капиталдандыру компаниялары индекстерінің артық кірістілігі тиісінше 4,5% және 2,8% құрады. Капитал ірі компаниялардан шағын және орта компанияларға ғана емес, секторлар мен факторлар арасында да ағылады. «Құн» компаниялары ұзақ уақыт ішінде алғаш рет «өсу» компанияларымен салыстырғанда күштірек нәтиже көрсетіп келеді. Дәл осындай үрдіс сапа факторларымен және жоғары дивидендтермен байқалады. Секторалдық бөліністе АТ секторында және басқа сегменттерге ағындарда айқын тіркелу байқалуда.

Вклад разных групп компаний в рост S&P 500

Дереккөз: FactSet, Freedom Broker есептері

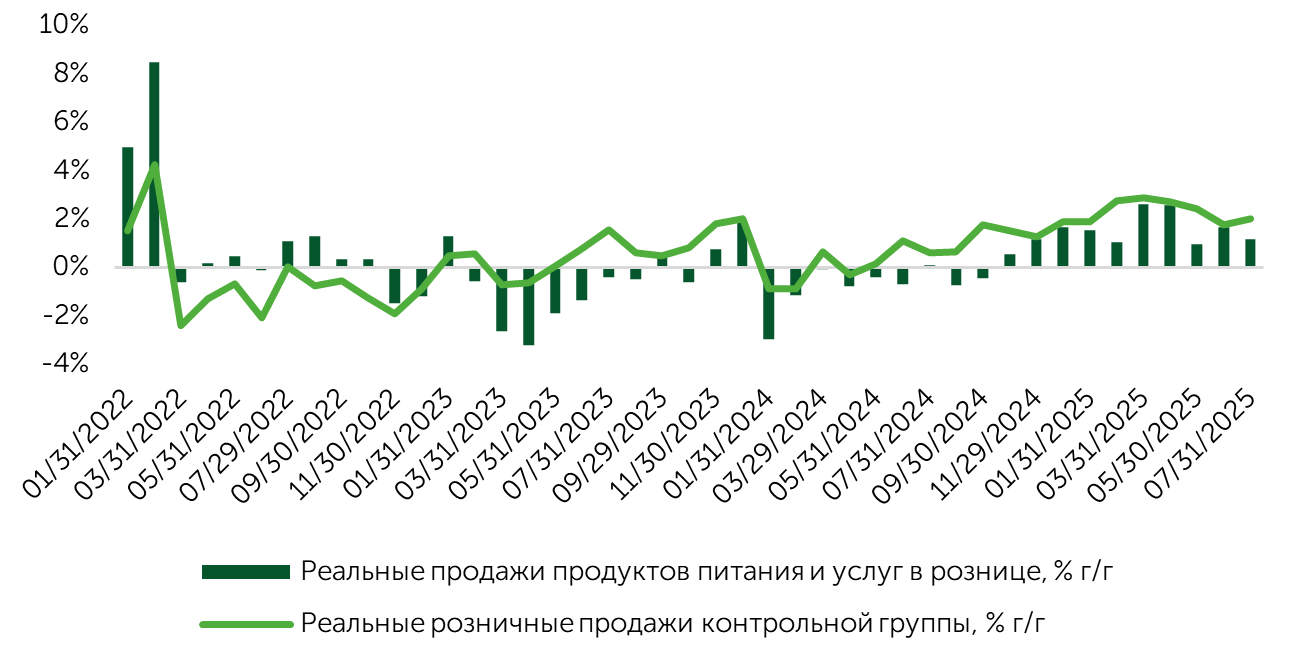

Реальные розничные продажи (г/г)

Дереккөз: FactSet, Freedom Broker есептері

Қаралып отырған кезеңдегі сауда динамикасын макродерек, сондай-ақ Джексон Хоуладағы Орталық банк басшыларының симпозиумы төңірегіндегі ақпараттық көрініс анықтады. Негізгі триггерлердің бірі шілде айындағы базалық CPI (Core CPI) статистикасын жариялау болды, ол 3% консенсус кезінде ж/ж 3,1% -ға өсті. Нарық бұл релизге оң жауап берді, өйткені ол тауар тобы бағасының күрт үдеген жылдамдығын көрсетпеді (азық-түлік пен энергетиканы шегергенде). Бұл инвестициялық қоғамдастыққа АҚШ-тың сыртқы сауда саясатының инфляцияға ықпалына қатысты бағдарларды қайта қарауға мүмкіндік берді. Төмендегі кестеде 2025 жылдың екінші жартысына инфляция бойынша күтілетін күтулер іс жүзінде мамыр және маусым айларындағы нәтижелердің қысымында екенін байқауға болады, өйткені бағаның күрт көтерілу қаупі біртіндеп әлсіреп кетті.

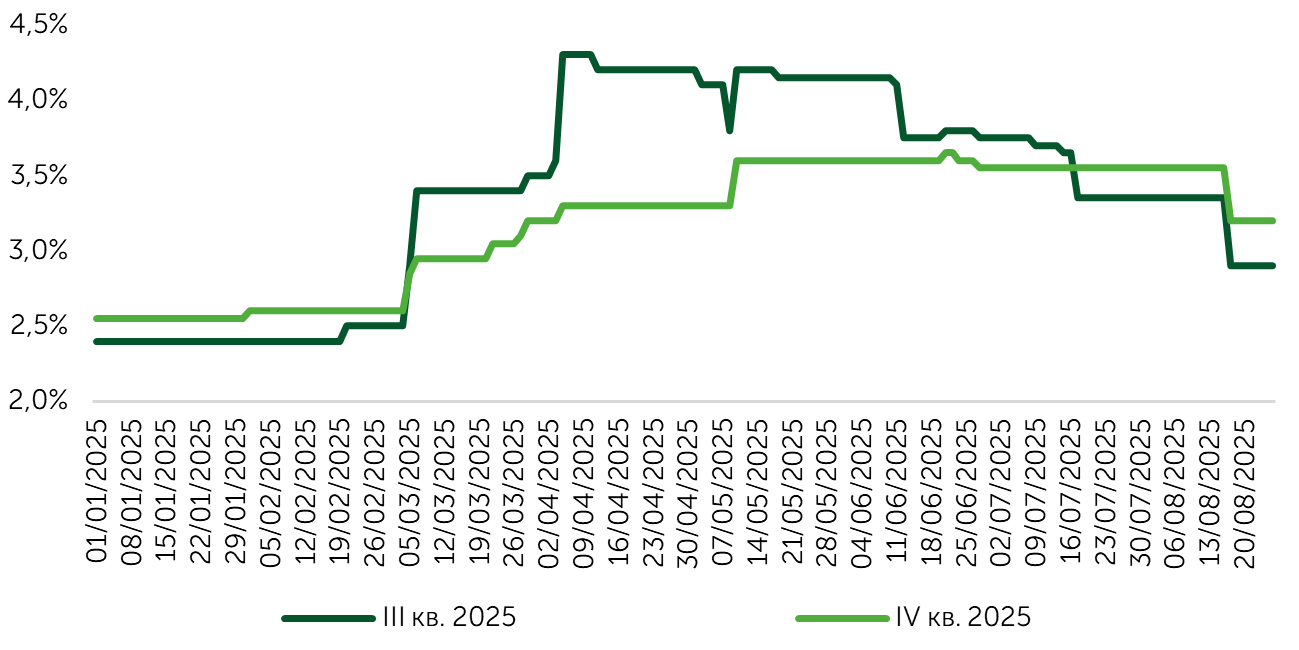

Изменение консенсуса FactSet в отношении индекса потребительских цен

Дереккөз: FactSet

Тұтастай алғанда инфляцияға қатысты күтулердің айтарлықтай кері бұрылуы орын алды. 2025-2026 жылдары Core CPI серпіні бойынша FactSet консенсусы - 3,3% және ж/ж 2,9% Өзіміздің базалық сценарийімізге 2025 жылдың қорытындысы бойынша Core CPI-ді ж/ж 3,1% -ға арттыруды енгіземіз, алдағы бірнеше айда өсімнің жеделдеуін жоққа шығармай, нәтижесінде 2026 жылы Core CPI 3,4% -ға көтеріледі.

Нарық шыққан Core CPI деректерін қыркүйекте ФРЖ ставкасының төмендеуіне нақты белгі ретінде қабылдады. Бұл қадамның СМЕ Group бойынша ықтималдығы шамамен 90% -ды құрайды. Егер тамыз статистикасы бағаның күрт жылдамдығын тіркемесе, Федрезерг жыл соңына дейін монетарлық жағдайларды жеңілдетеді. Ағымдағы трендтер сақталған жағдайда ставка қыркүйек пен желтоқсанда төмендетілуі мүмкін. Күтулерді жылжыту және АКС қайта қарау таймингіне қатысты айқындылықты арттыру нарықты АТ секторынан тыс активтердің пайдасына ротациялауға ұмтылуға итермеледі.

Джером Пауэллдің Джексон-Хоулда сөз сөйлеуіне қатысты биржалық ойыншылардың ең нашар қаупі іске аспады. Реттеуші басшысының риторикасы бірқалыпты болып шықты (ол экономика мен еңбек нарығының тұрақтылығын тағы да атап өтті), бұл ставкалардың тез арада төмендеуінің пайдасына тағы бір дәлел болды.

Шілдеде бөлшек сауданың деректері күшті болды: жалпы көрсеткіш а/а 0,5% өсті (алдыңғы мән 0,5% - дан 0,9% - ға дейін қайта қаралды), бақылау тобындағы сату көлемі а/а 0,5% артты (консенсус: +0,4%). Осылайша, бақылау тобындағы нақты сату ж/ж 2% -ға өсті. АҚШ-тың ірі ретейлерлерінің жақында шыққан есептері жаман емес. Home Depot (HD) және Target (TGT) ағымдағы жылдың болжамдарын сақтап қалды, ал TJX Companies Inc (TJX) және Walmart (WMT) түсім мен пайда бойынша гайденстерді жақсартты. Бұл АҚШ-та тұтыну тұрақты болып қалады деп есептеуге негіз береді.

Реальные розничные продажи (г/г)

Дереккөз: FactSet

Нарық фокусы

Алдағы екі аптада нарық қатысушылары не қыркүйекте ставкаларды төмендету бойынша ағымдағы күтулерді растайтын, не бұл қадамды кейінге қалдыруға себеп болатын макродеректі қадағалайтын болады. 5 қыркүйекте Еңбек министрлігінің тамыз айындағы есебі, оның ішінде жұмыссыздық, жұмысқа қабылдау динамикасы және жалақы туралы мәліметтер жарияланады. Пауэллдің жақында берген түсініктемелерін ескере отырып, ауыл шаруашылығынан тыс жаңа жұмыс орындарының көрсеткіші басты назарда болады. ынFactSet консенсусын 110 мың деңгейінде іске асыру кейбір бағалаулар бойынша жұмыссыздықты ағымдағы деңгейде ұстауды қамтамасыз етеді. Егер көрсеткіш өткен айлардағы деректерді теріс қайта қараумен қоса 50 мыңға дейінгі ауқымда болса, бұл экономиканың жай-күйіне қатысты алаңдаушылықты күшейтеді және ФРЖ ставканы бірден 50 б.п. төмендетуге сендіруі мүмкін.

Тамыз айындағы тұтыну бағалары мен өндірушілер бағалары индекстерінің статистикасы АКС жұмсартуды қайта бастау үшін айқын кедергі болуы мүмкін. Тауар инфляциясы шілде айындағы деректермен салыстырғанда айтарлықтай жылдамдатылған жағдайда алдағы бірнеше айға арналған болжамдар айтарлықтай өзгеруі мүмкін, бұл ағымдағы жылы ставканы төмендету бойынша таймингті жылжытуы мүмкін. Core CPI бойынша қазіргі уақытта байқалып отырған трендтерді ескере отырып, PPI секіруі тауар санатын қозғамағанын, ал импорттық бағалар жоғары өсімді көрсетпейтінін ескерсек, біз тамыз айының қорытындысы бойынша инфляцияның өсуін күтпейміз. Біздің бағдар бұрынғысынша жыл соңына дейін негізгі ставканы екі есе төмендетуді көздейді. Инфляцияның айқын жеделдеуі болмаған жағдайда еңбек нарығының қалыпты тұрақтылығын сақтаған кезде технологиялық сектордан және ірі компаниялардан, оның ішінде автоөнеркәсіп, циклдік өндірістер, сервистер, девелопмент және жылжымайтын мүлік қорлары сияқты ставкаларға сезімтал салаларға инвестициялар ағынының жалғасуы күтіледі. Біз қазір жергілікті бақылай алатын шағын компанияларға қатысты көңіл-күйдің әлеуетті жақсарғанын жеке атап өтуге болады.

ЖИ секторы үшін оң үміттерді қолдап, технологиялық өнімдерге сұраныс жағдайының толық бейнесін бере алатын Salesforce (CRM), Hewlett Packard (HP), Broadcom (AVGO), Adobe (ADBE), Oracle (ORCL) сияқты ірі технологиялық компаниялардың есептері нарық үшін триггерлер бола алады.

Кең нарық бойынша техникалық картина

Кең нарық индексі бойынша техникалық көрініс оң күйінде қалып отыр, RSI осцилляторы қайта сатып алу аймағынан тыс орналасқан, айналмалы паттерндер байқалмайды, сондай-ақ көлемнің айтарлықтай төмендеуі байқалуда. RSI 70-тен жоғары компаниялардың үлесі (4%) шекаралық деңгейден алыс. 50 күндік сырғымалы ортадан жоғары саудаланатын эмитенттердің үлесі (65%) де раллиді кеңейтуге арналған кеңістікті көздейді. Сегмент аралас: жеке инвесторлар таза «аю» экспозициясын сақтап қалады, ал кәсіби басқарушылар сатып алуға ниетті. Бұл АҚШ акцияларына позициялаудың әлеуетті әрі қарай кеңеюін көрсетеді.

Күтілетін сауда-саттық диапазоны

6400-6550 пункттер ауқымында S&P 500 қозғалысына бағдарланамыз.