Двухнедельный обзор фондовых рынков №331. По нулям

Новости компаний в поле зрения наших аналитиков

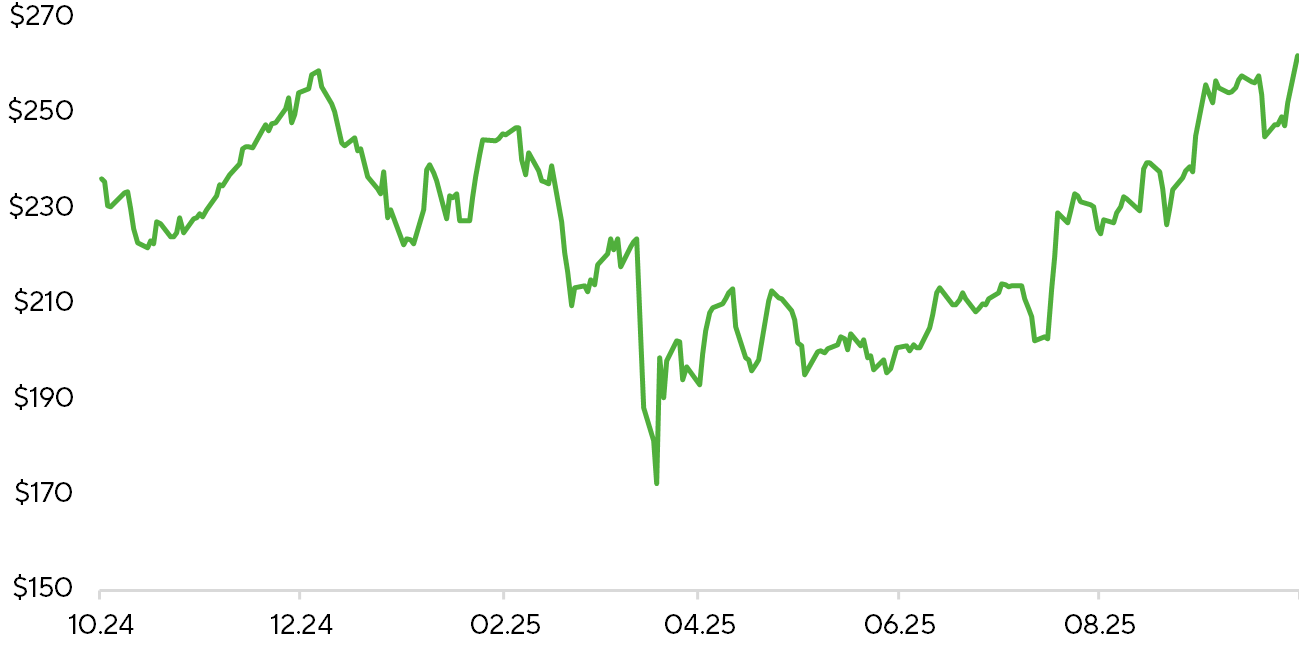

Apple

Предварительные оценки в отношении квартального отчета Apple (AAPL), который выйдет 30 октября, предполагают сильные результаты. Корпорация проводит масштабное обновление своей продуктовой линейки. Помимо релиза iPhone 17 и Air, в последние месяцы компания представила обновленный чип M5 и укомплектованные им девайсы. TSMC, ключевой поставщик чипов Apple, отчиталась за прошлый квартал впечатляющими показателями продаж в сегменте смартфонов, что указывает на сильный спрос на продукцию «яблочной» корпорации. Первичные оценки поставок iPhone от независимых аналитических агентств также сигнализируют о высокой востребованности у потребителей iPhone в США, Китае и в новых быстрорастущих регионах присутствия Apple. По данным Counterpoint Research, единственными брендами смартфонов, поставки которых в КНР выросли в третьем квартале, были Apple и Oppo. На фоне растущего оптимизма инвесторов насчет квартального отчета компании акции AAPL за прошедшую неделю выросли на 6% и тестируют новые исторические максимумы.

Динамика котировок AAPL за последние 12 мес., $

Источники: FactSet, Freedom Broker

Zions, Western Alliance

В середине октября у участников рынка возникли опасения по поводу ситуации с региональными банками Zions (ZION) и Western Alliance (WAL). Главной причиной этого стало выявление систематического незаконного получения кредитов и невозврата займов на коммерческую недвижимость. Это спровоцировало падение котировок указанных эмитентов и всего банковского сектора, а также вызвало на рынке сомнения относительно качества портфелей региональных банков. Для решения возникших проблем руководство Zions объявило о создании резерва в размере около $60 млн, из которых $50 млн будет списано по двум коммерческим кредитам после выявления фиктивных данных и нарушений обязательств заемщиков. В свою очередь, Western Alliance подал иск против заемщика, обвинив его в мошенничестве и нарушении условий залогового соглашения. После переоценки активов банк подтвердил, что их стоимость покрывает обязательства по выданным займам. Сделка также предусматривает гарантии со стороны двух состоятельных поручителей.

Финансовое состояние банков указывает на возможность абсорбировать возникшие убытки без значимых проблем для дальнейшего устойчивого ведения бизнеса и противостоять оттоку вкладов.

Обособленно эти два эпизода не выглядят критично ни для самих кредиторов, ни для финсектора в целом. Однако, если ситуация получит продолжение и по экономике прокатится ряд банкротств, региональные банки окажутся под давлением.

Финансовые и кредитные метрики ZION и WALL

| Анализ коэффициентов | ZION | WAL |

| Резервы / «Плохие» кредиты | 213,0% | 92,0% |

| Списания / Кредитный портфель | 0,37% | 0,22% |

| Достаточность капитала | 11,3% | 11,3% |

| Ликвидность / Незастрахованные депозиты* | 118% | 153% |

| Кредитный рейтинг, Fitch | BBB+ | BBB |

Источники: FactSet, отчеты банков, Fitch, Freedom Broker.

*последние доступные данные по итогам II кв. 2025 г.

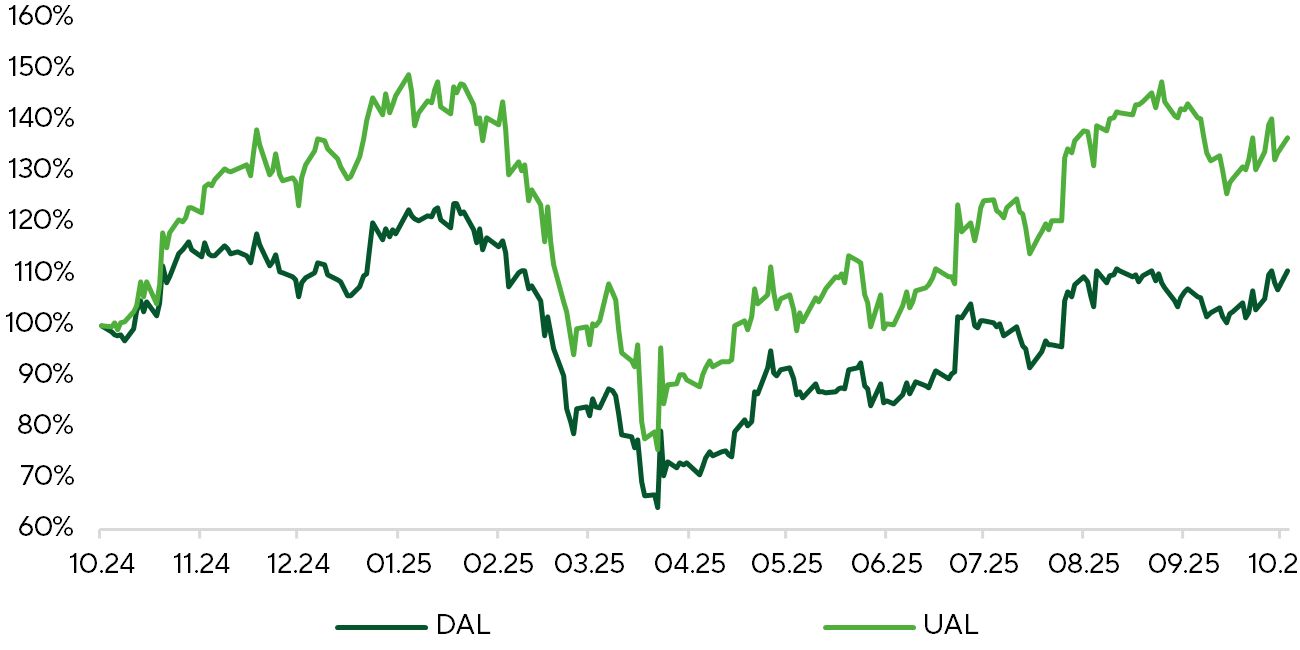

Delta Air Lines, United Airlines

Delta Air Lines (DAL) и United Airlines (UAL) представили уверенные результаты за третий квартал. Более убедительно благодаря росту выручки и сильному денежному потоку выглядят показатели Delta. У United позитивным моментом является высокая прибыль на акцию, но маржинальность пока оставляет желать лучшего. Инвесторам стоит следить за тем, насколько устойчиво развивается премиум-сегмент и бизнес-трафик у обеих авиакомпаний.

Скорректированная выручка Delta за отчетный период повысилась примерно на 4,1% г/г, до $15,2 млрд, при скорректированной операционной марже 11,2% и скорректированной EPS $1,71. Руководство отметило увеличение трафика в бизнес- и премиум-сегментах, а также улучшение фундаментальных показателей спроса. Гайденс перевозчика на текущий квартал предполагает рост выручки на 2–4% г/г с маржей в диапазоне 10,5–12%.

Выручка United с июля по сентябрь увеличилась на 2,6% г/г, до $15,2 млрд, что немного недотянуло до средних ожиданий аналитиков. Скорректированная прибыль на акцию составила $2,78, превысив собственный ориентир и консенсус рынка. Руководство авиакомпании отмечает рост числа премиум-мест и доходов от программы лояльности. Тем не менее расширение расписания полетов вызывает опасения по поводу дальнейшей динамики рентабельности. В гайденс на четвертый квартал EPS закладывается в пределах $3–3,5.

Цены акций (индексированные)

Источник: FactSet

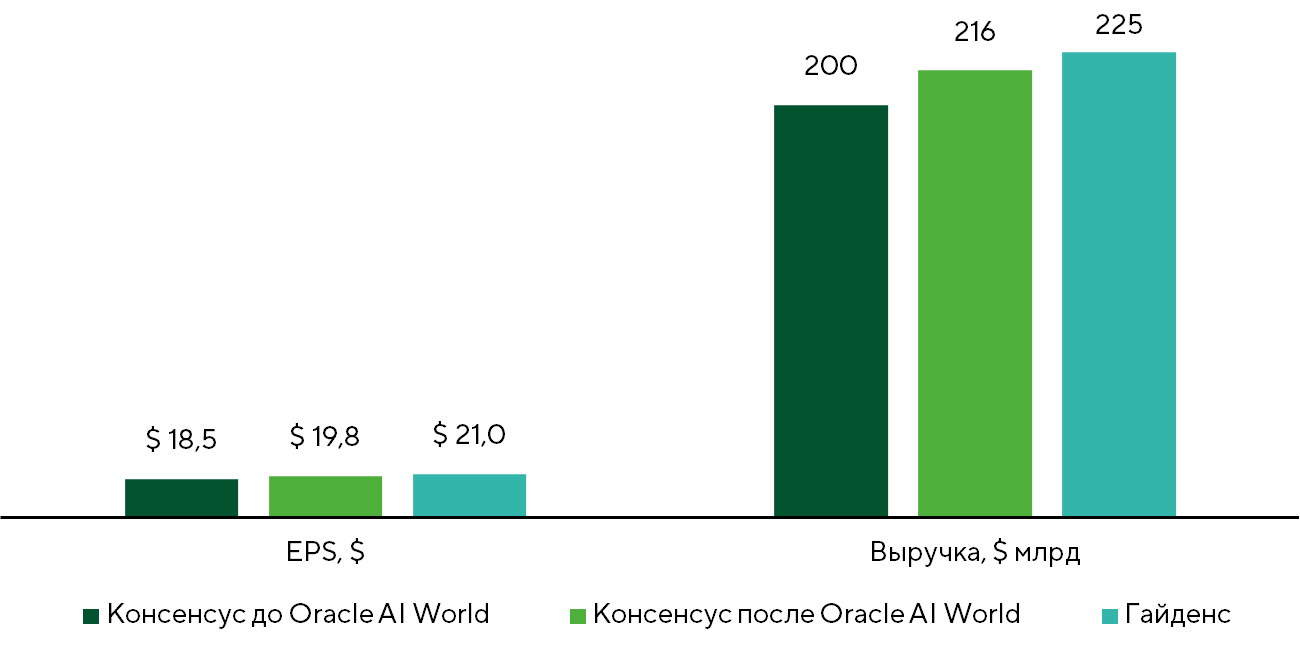

Oracle

Менеджмент Oracle (ORCL) 16 октября в рамках конференции Oracle AI World 2025 представил обновленные долгосрочные финансовые прогнозы, значительно превысившие как средние ожидания участников рынка, так и ориентиры, которые были даны при публикации последнего квартального отчета компании. В планах Oracle достижение выручкой размера $225 млрд к 2030 ФГ, что соответствует среднегодовому росту (CAGR) на 31%, EPS в соответствии с этой стратегией должна достичь $21. В представленный до Oracle AI World 2025 консенсус аналитиков закладывались эти показатели к концу десятилетия на уровне $200 млрд и $18,5 соответственно. Ранее в СМИ активно обсуждалось, что валовая маржа Oracle от аренды серверов на базе чипов NVIDIA не превышает 20%, но менеджмент компании опроверг эту информацию. Тем не менее среди инвесторов продолжают муссироваться вопросы о достижимости обозначенных руководством корпорации долгосрочных целей. В результате по итогам двух торговых дней, прошедших после конференции, котировки ORCL упали почти на 12%.

Финансовые прогнозы Oracle на 2030 ФГ

Источники: : FactSet, данные Oracle, Freedom Broker

J.P. Morgan

Крупнейшие банки США отчиталась за третий квартал выше ожиданий рынка. Рост их прибыли на акцию (EPS) превысил рост выручки благодаря активной реализации программ обратного выкупа и сокращению резервов на потери по кредитам. Впрочем, J.P. Morgan (JPM), напротив, увеличил резервы до максимума с периода пандемии. Импульс в кредитовании сохраняется, корпоративный сегмент вновь опередил розничный. Банки отмечают устойчивое качество активов и снижение доли «плохих» займов, особенно в портфеле потребкредитования.

Главным позитивным моментом для индустрии стала динамика непроцентных доходов, которые увеличились на фоне сохранения инвестиционно-банковской активности и положительной динамики комиссий в управлении активами. Результаты от трейдинга также превысили средние ожидания, особенно выраженной эта тенденция оказалась в инструментах с фиксированной доходностью и валютах. Банки сохраняют оптимизм относительно продолжения восстановления рынка M&A, но подчеркивают зависимость темпов роста от макроэкономической стабильности.

Продолжающееся улучшение рентабельности и эффективности отрасли фиксируется благодаря цифровизации и сокращению расходов. Высокий запас капитала и смягчение регуляторных требований создают пространство для возврата капитала акционерам через дивиденды и программы buy back.

Сравнительная оценка банков

| Тикер | Эффективность | ∆ | EPS | ∆ | Капитал на акцию | ∆ | RoTE | ∆ | P/E | P / Tangible Book | Целевая цена | Текущая цена | Потенциал | ||||||

| LTM | NTM | p.p. | LTM | NTM | % | LTM | NTM | % | LTM | NTM | p.p. | LTM | NTM | LTM | NTM | ||||

| JPM | 52,6% | 53,3% | 0,7 | 20,2 | 20,8 | 2,9% | 125,0 | 132,7 | 6,2% | 20,7% | 19,5% | -1,2 | 14,7 | 14,3 | 2,84 | 2,63 | 310 | 297,1 | 4% |

| BAC | 64,4% | 61,9% | -2,5 | 3,7 | 4,2 | 15,8% | 38,0 | 40,2 | 5,9% | 13,8% | 14,9% | 1,1 | 14,0 | 12,1 | 1,81 | 1,70 | 59 | 51,5 | 15% |

| C | 64,1% | 61,5% | -2,6 | 7,1 | 9,3 | 31,1% | 108,4 | 118,1 | 9,0% | 7,9% | 9,7% | 1,8 | 13,8 | 10,5 | 1,03 | 0,95 | 115 | 98,3 | 17% |

| WFC | 66,5% | 63,2% | -3,2 | 6,1 | 6,8 | 11,7% | 52,3 | 55,3 | 5,8% | 14,5% | 15,2% | 0,8 | 14,0 | 12,5 | 1,91 | 1,82 | 96 | 84,8 | 13% |

| GS | 61,5% | 61,3% | -0,2 | 49,2 | 53,9 | 9,4% | 352,5 | 375,4 | 6,5% | 15,5% | 16,0% | 0,5 | 15,4 | 14,1 | 2,31 | 2,15 | 794 | 759,0 | 5% |

| MS | 68,8% | 68,5% | -0,2 | 9,7 | 10,3 | 5,5% | 63,0 | 67,3 | 6,8% | 21,1% | 20,4% | -0,7 | 16,3 | 15,5 | 3,57 | 3,00 | 161 | 159,2 | 1% |

Источники: FactSet, анализ Freedom Broker