Двухнедельный обзор фондовых рынков №331. По нулям

Обзор на 20 октября

Глобальная картина

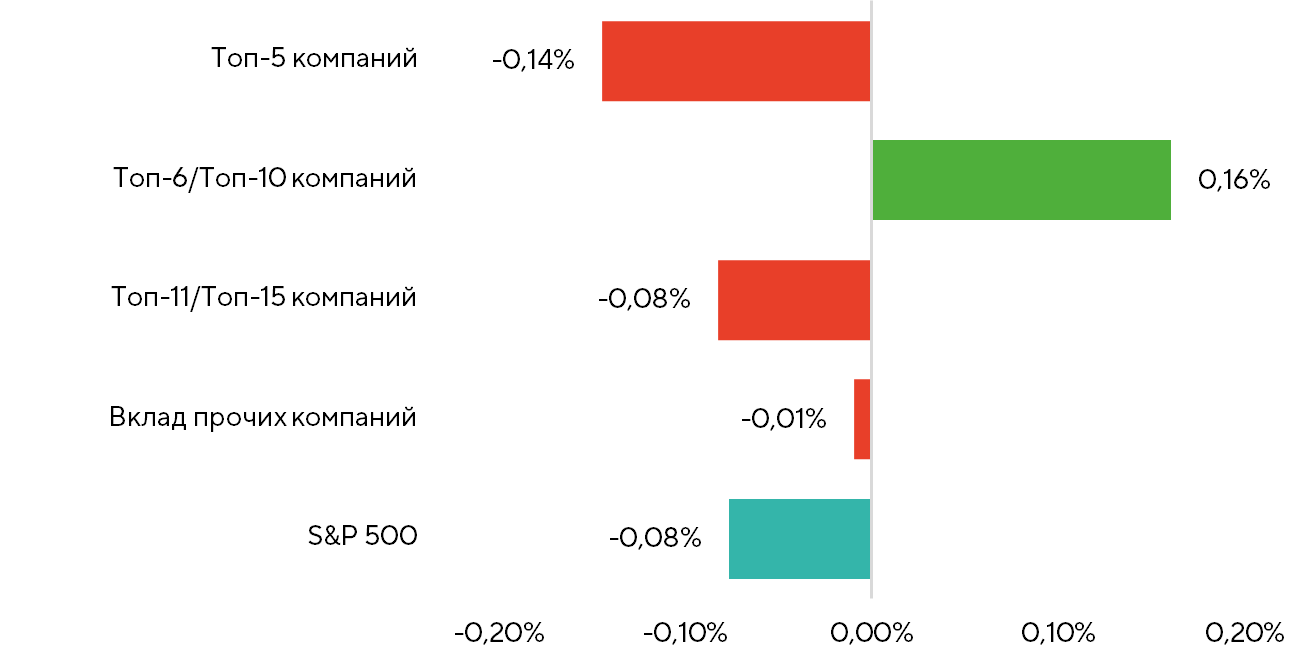

За последние две недели американские фондовые индексы показали разнонаправленную динамику. S&P 500 потерял 0,1%, NASDAQ 100 прибавил 0,7%, Dow Jones завершил период нейтрально. Интересно, что горизонтальная ротация забуксовала: вклад компаний, за вычетом топ-15 по капитализации оказался близким к нулю. В то же время избыточная доходность индекса малых компаний Russell 2000 оказалась положительной (+0,6%).

Вклад в динамику индекса S&P 500 по группам

Источники: FactSet, Freedom Broker

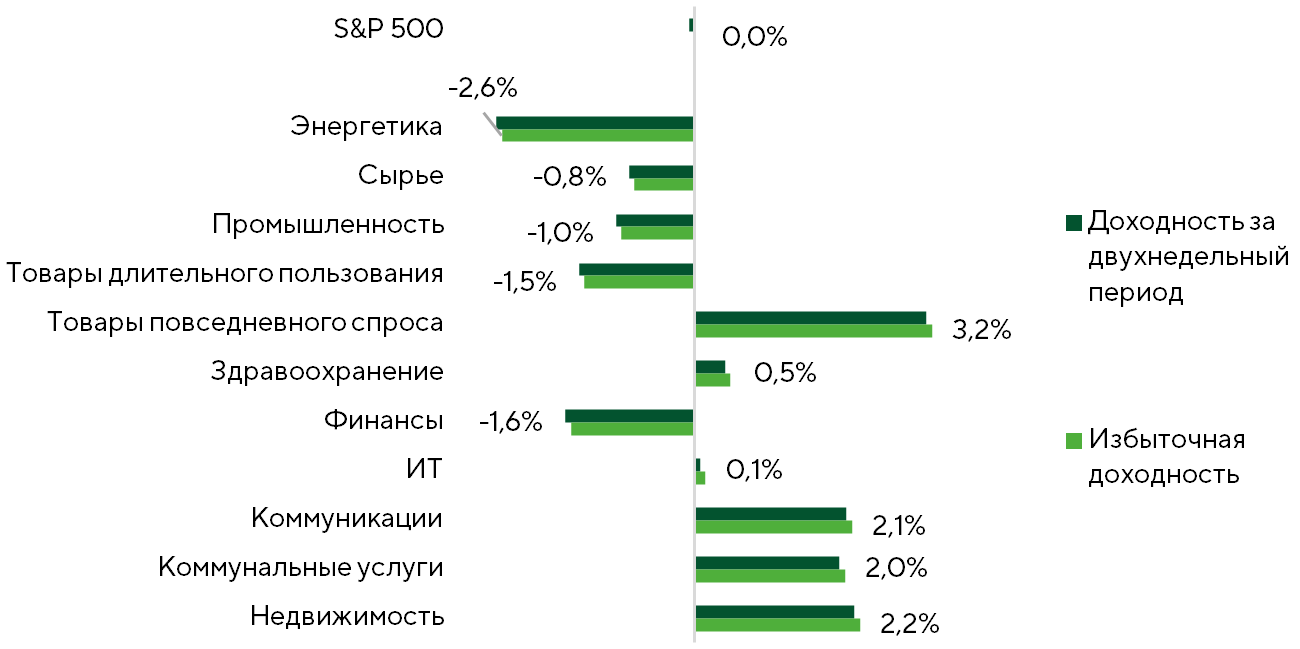

Избыточная доходность основных фондовых индексов США

Источники: FactSet, Freedom Broker

Шатдаун в США продолжается, поэтому публикация макроданных остается крайне ограниченной, в связи с чем рынки были в первую очередь сфокусированы на политических новостях, а также на старте сезона отчетности.

Дональд Трамп сохраняет за собой звание главного ньюсмейкера в США, а возможно, и в мире. Заявление президента США о планах ввести дополнительную пошлину 100% на товары из КНР в ответ на меры экспортного контроля за поставками критически важных для высокотехнологичного сектора редкоземельных металлов, сделанное 10 октября, привело к резкому снижению биржевых котировок. Тем не менее коррекция не сопровождалась существенными выводами средств из Equity ETF (100 крупнейших подобных фондов потеряли лишь $1,7 млрд). В течение следующей недели инвесторы активно откупали просевшие в цене акции.

Корпоративный фон

Одним из важнейших триггеров вновь стали новости вокруг рынка ИИ. Согласно анонсированному 13 октября контракту, Broadcom поставит для OpenAI чипы на сумму примерно на $100 млрд в ближайшие несколько лет (по оценкам Citibank). Oracle 14 октября заявила о планах разместить 50 тыс. графических ускорителей AMD (Instinct MI450) во второй половине следующего года, что указывает на продолжающуюся тенденцию к усилению интереса крупнейших облачных и ИИ-провайдеров к продуктам компании. Хотя выручка и прибыль нидерландской ASML за третий квартал недотянули до консенсуса, заявление менеджмента о том, что доходы компании в следующем году будут не ниже, чем в текущем, поддержало оптимизм инвесторов.

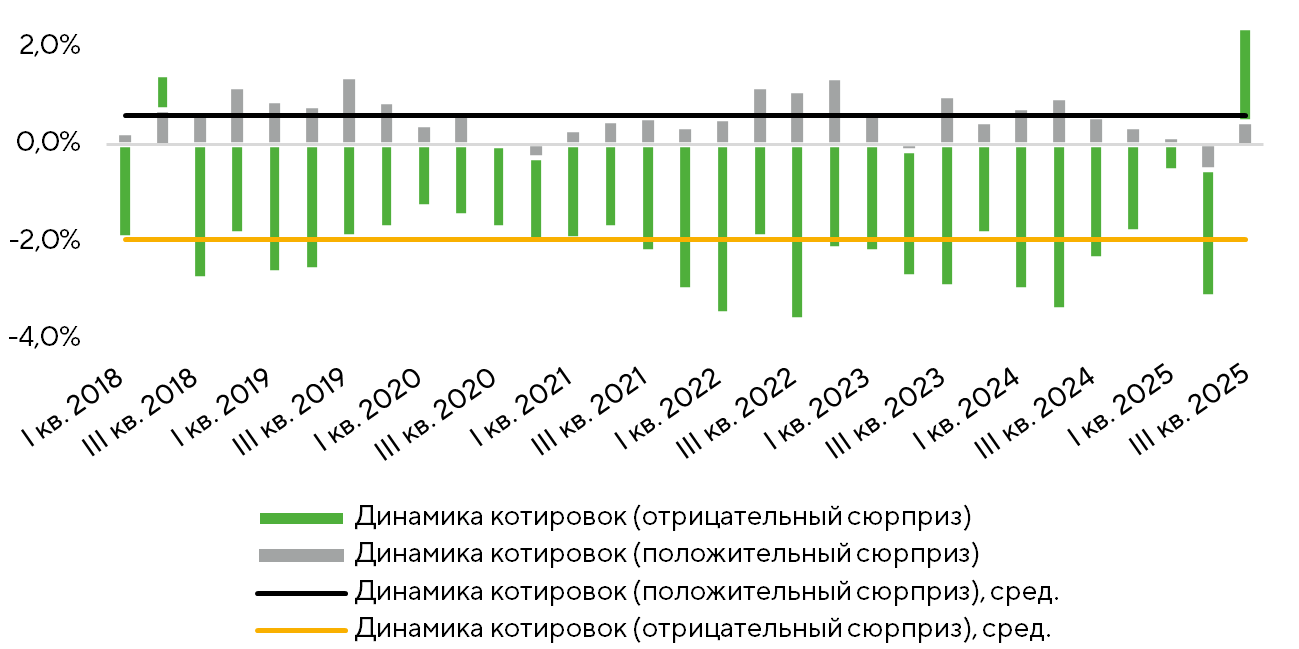

В целом старт сезона квартальной отчетности стал одним из важных факторов поддержки для рынка в целом. Прогноз средней динамики EPS по результатам отчитавшихся компаний предполагает ее рост на 8,5% в текущем квартале. Также можно говорить о продолжающемся улучшении структуры роста прибыли. В частности, у 86% и 84% эмитентов EPS и выручка превысили консенсус, что выше среднестатистической доли за рассматриваемый период. Результаты крупнейших компаний демонстрируют не только позитивную разницу между ожиданиями и фактическими метриками, но также и существенное улучшение прогнозов. Ориентиры по EPS на текущий и следующий год повысили 68% и 79% компаний соответственно. Таким образом, квартальные показатели большинства эмитентов остаются сильными и не демонстрируют заметных признаков ухудшения или ослабления позитивного импульса по прибыли.

Реакция котировок на положительные и отрицательные сюрпризы по прибыли

Источники: FactSet, Freedom Broker

Крупнейшие банки США в целом отчитались более высокой, чем предполагал консенсус, выручкой и прибылью. Несмотря на некоторое давление на чистую процентную маржу у отдельных представителей сектора, она в значительной степени компенсируется непроцентными доходами на фоне позитивного импульса в нише рынка капиталов, а также на фоне роста трейдинговых доходов и прибылей от управления капиталом. Качество активов в крупнейших банках также остается на высоком уровне, лишь отдельные игроки демонстрируют некоторое увеличение объемов проблемных активов, но в процентном отношении они остаются невысокими. Результаты банков и позитивные ожидания указывают на достаточно благополучную ситуацию с экономической активностью, на что мы неоднократно указывали ранее.

В середине октября рынок негативно отреагировал на новости двух региональных банков, которые столкнулись со списанием долгов нескольким заемщикам. Это вызвало новые опасения относительно общего качества кредитных портфелей на фоне недавних банкротств ряда игроков, связанных с автомобильным кредитованием. Однако руководству указанных банков удалось успокоить инвестсообщество, и концу прошедшей недели просадка была выкуплена.

ФРС

Последние комментарии отдельных чиновников ФРС не стали значимым новостным триггером для рынка. Глава ФРБ Нью-Йорка Джон Уильямс, его коллега из Филадельфии Анна Полсон, а также член совета управляющих Кристофер Уоллер высказались в поддержку дальнейшего снижения ставок. Это поддержало надежды на дальнейшую проактивную и аккомодационную политику регулятора, что в целом является значимым слагаемым для рынков на текущий момент.

Фокус рынка

В течение ближайших полутора недель динамику на фондовых площадках продолжают определять отчеты крупнейших компаний США, в том числе представителей «Великолепной семерки». После упомянутых сделок между крупнейшими технологическими компаниями особое значение могут приобрести сигналы о состоянии спроса на облачную инфраструктуру и планы по капитальным инвестициям. Учитывая это, предполагаем, что инвесторы проявят повышенный интерес ко всем деталям отчетности бигтехов, что может приводить к всплескам волатильности. Другим фактором усиленного внимания к результатам эмитентов этого сектора выступает их значимый вклад в динамику прибыли по рынку в целом. При этом бигтех продолжает демонстрировать устойчивый тренд к улучшению ожиданий.

Значимым событием для инвестиционного сообщества станет заседание ФРС, которое пройдет 28–29 октября. Вероятность снижения ключевой ставки по итогам этой и следующей встречи руководства регулятора на 25 б.п. рынок оценивает в 99%. Наиболее предпочтительным для инвесторов станет подтверждение акцента на сохранении экономической активности на устойчивом уровне вкупе с сигналами о неопределенном состоянии рынка труда (в отсутствие новых данных от BLS его оценка не изменяется). Вряд ли мы услышим какие-то новые вводные относительно ожиданий регулятора на текущий и следующий годы, но комментарии относительно дальнейших в условиях сохранения экономической активности и устойчивости базовой инфляции могут быть значимыми (динамика супербазового показателя является потенциальным фактором риска для рыночного сентимента).

В целом мы продолжаем прогнозировать достижение S&P 500 отметки 6900 пунктов в текущем году и 7500 в следующем при сохранении устойчивой динамики корпоративной прибыли, ожиданий дальнейшего снижения ставок и улучшения деловой активности в следующем году. Несмотря на периодические предположения о возникновении «пузыря» в технологической нише, мы по-прежнему считаем высокие мультипликаторы ИТ-сектора по сравнению с десятилетними средними в первую очередь показателем структурного ускорения роста сегмента, а не признаком неадекватной оценки со стороны инвесторов.

Акции малой капитализации

За последние две недели Russell Microcap (ETF: IWC) прибавил 2,1%, Russell 2000 (ETF: IWM) подрос на 0,5%. Сегмент финансово устойчивых малых компаний, представленный индексом S&P Small Cap 600, снизился на 0,3%.

Несмотря на повышенную волатильность, участники рынка активно выкупают просадки. Это позволяет индексам малой капитализации обновлять исторические максимумы. В частности, 15 октября, Russell Microcap впервые с марта 2021 года закрылся на исторически рекордном уровне. При этом широта роста оставалась ограниченной: положительную динамику показали лишь 43% компаний из Russell 2000 и 41% эмитентов микрокапитализации.

За рассматриваемый период квартальные результаты опубликовали 34 эмитента из Russell 2000 и 18 — из S&P Small Cap 600. Начало сезона выглядит позитивно ожидания в отношении EPS улучшаются. Согласно прогнозам на 20 октября, рост этого показателя по S&P 600 оценивается в 11,2% г/г против 10,8% в сентябре, а по Russell 2000 аналогичные прогнозы предполагают повышение прибыли на акцию 9,1% г/г (сентябрь: +8,5% г/г).

До начала второй декады следующего месяца отчеты за квартал представят 225 эмитентов из S&P Small Cap 600 и 468 из Russell 2000. Дополнительным фактором, способным повлиять на рыночные настроения, станет решение ФРС по процентной ставке (рынок фьючерсов оценивает вероятность ее снижения на 25 б.п. в 96,7%).

Техническая картина

Недавние волны фиксации прибыли способствовали улучшению технических факторов. S&P 500 отошел от зоны перекупленности по индикатору RSI и приблизился к нижней границе восходящего канала. Это можно трактовать как нормальную реакцию рынка на достаточно длительный период роста. В то же время признаков потенциального ухудшения динамики в дальнейшем ни триггеры технического характера, ни индикаторы ширины или сентимента не подают.

Ожидаемый торговый диапазон

Ориентируемся на движения индекса S&P 500 в диапазоне 6600–6850 пунктов.