Двухнедельный обзор фондовых рынков №348. Сезонная рокировка

Наперегонки с ВВП

Улучшение макропрогнозов и рост деловой активности усиливают «бычий» тренд на локальной бирже

Динамика акций Telecom Armenia (пост-IPO)

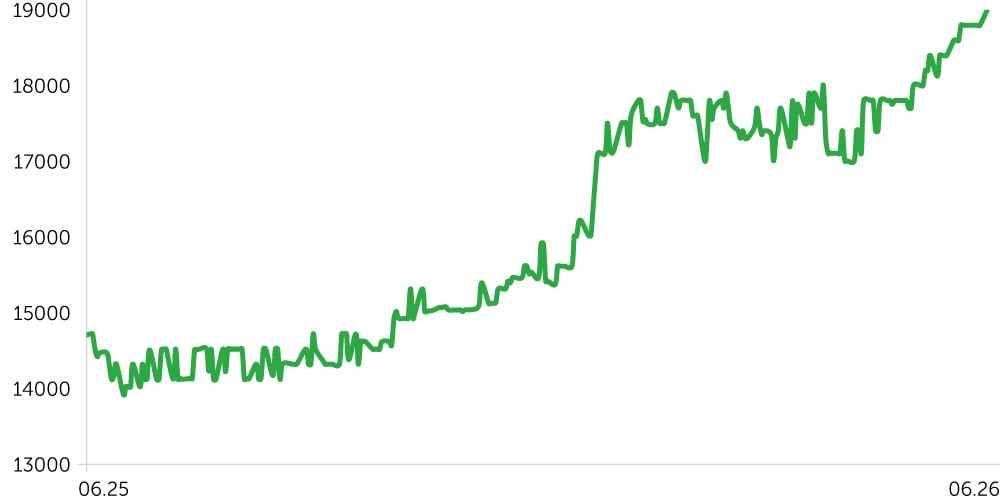

Динамика акций ACBA BANK, 1 год

Динамика USD/AMD, 1 год

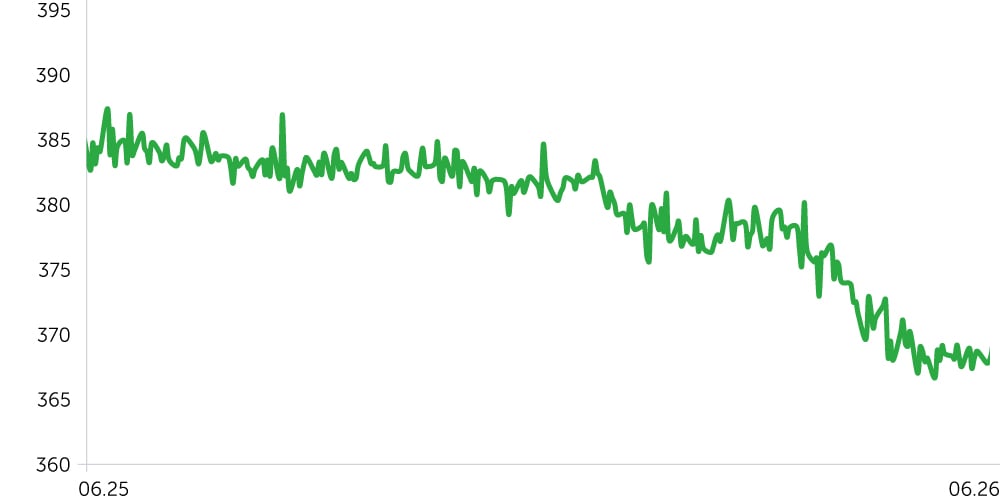

Индекс трехлетних корпоративных облигаций (драм) с момента обновления

С 15 по 29 июня 2026 года акции Telecom Armenia (AMTL) выросли на 2,9%, котировки ACBA Bank (ACBA) прибавили 2,2%. Доходность последних с начла года достигла 21,8%, что подтверждает устойчивый интерес инвесторов к банковскому сектору Армении. Поддержку рынку оказали улучшение ЕАБР ориентиров по ВВП на текущий год, а также повышение экономической активности в мае, главным образом за счет строительства и сектора услуг. Такая структура роста указывает на сохранение повышенного инвестиционного интереса в индустрии недвижимости, что ограничивает спрос на финансовых рынках. В то же время данные указывают на относительную устойчивость экономики даже с учетом внешних ограничений.

Ценовой индекс трехлетних корпоративных облигаций за рассматриваемый период вырос лишь на 0,1%, что отражает осторожность инвесторов на фоне повышенной неопределенности в отношении дальнейшей динамики инфляции. Возобновление роста потребительских цен может привести к ужесточению риторики ЦБ и его монетарной политики во втором полугодии.

Курс драма к доллару за рассматриваемый период не изменился, что стало фактором поддержки для инвесторов. Запрет РФ на поставки продукции из Армении, которые формируют 10–12% ее совокупного экспорта, может способствовать ослаблению драма. Для сглаживания этого эффекта требуется продолжение активных интервенций со стороны ЦБ.

Новости экономики

- Евразийский банк развития (ЕАБР) повысил прогноз роста ВВП Армении на 2026 год с 5,3% до 6%, отметив отсутствие оснований для пересмотра в сторону понижения, несмотря на ограничения России на импорт армянской продукции. Ориентир в отношении динамики базового экономического показателя на 2027-й и 2028 годы пересмотрен с 5,3% и 5,1% до 5,7% и 5,3% соответственно. По оценке инвестбанка, экономика продолжает набирать обороты за счет широкого круга внутренних драйверов, что снижает ее чувствительность к отдельным внешним шокам. На наш взгляд, это отражает устойчивость экономической активности, а также диверсификацию источников роста, хотя реализация обновленного прогноза во многом будет зависеть от динамики экспорта и региональной конъюнктуры.

- Экономическая активность в Армении в мае увеличилась на 11,7% г/г и 9,9% м/м, что стало лучшим результатом за последние месяцы. Вклад в него внесло увеличение объемов промпроизводства (+9,5% г/г, +1,2% м/м), особенно строительного сектора (+27,1% г/г, +27,2% м/м). Активность в секторе услуг (без учета торговли) повысилась на 14,7% г/г и 6,9% м/м. Тем не менее внутренний торговый оборот сократился на 1,6% м/м и показал околонулевую динамику год к году. Это сигнализирует о неоднородности спроса.

- Рост цен производителей в мае ускорился с апрельских 7,9% до 9% г/г. В сопоставлении месяц к месяцу снижение на 0,7% сменилось повышением на 1,6% м/м, что указывает на возобновление ценового давления в промышленности. На наш взгляд, продолжение этого тренда ограничит потенциал замедления потребительской инфляции во втором полугодии, особенно при сохранении высокой активности в строительной индустрии и устойчивого внутреннего спроса.

Новости компаний

- Правительство Армении берет под контроль 100% акций ЗАО «Электрические сети Армении» (ЭСА). Власти обосновывают инициативу стратегическим значением компании для энергоснабжения страны, необходимостью защиты прав потребителей и обеспечения энергетической безопасности. Ранее премьер-министр Армении Никол Пашинян заявил, что ЭСА де-факто уже национализированы. Теперь это будет оформлено юридически. Данный прецедент, на наш взгляд, может оказать негативное влияние на инвестиционный климат в стране.

Ожидания на предстоящие две недели

В период с 3 по 13 июля ключевым событием станет публикация данных потребительской инфляции за июнь. Участникам рынка предстоит оценить устойчивость дезинфляционного импульса на фоне сохраняющейся высокой экономической активности и возобновившегося роста производственных цен.

В случае сохранения инфляции вблизи верхней границы целевого диапазона пространство для дальнейшего смягчения монетарной политики останется ограниченным. В этом случае на долговом рынке сохранятся консервативные ожидания в отношении траектории ставок. Валютный сегмент сохранит чувствительность к показателям внешней торговли.