Двухнедельный обзор фондовых рынков №348. Сезонная рокировка

Обзор на 29 июня

Глобальная картина

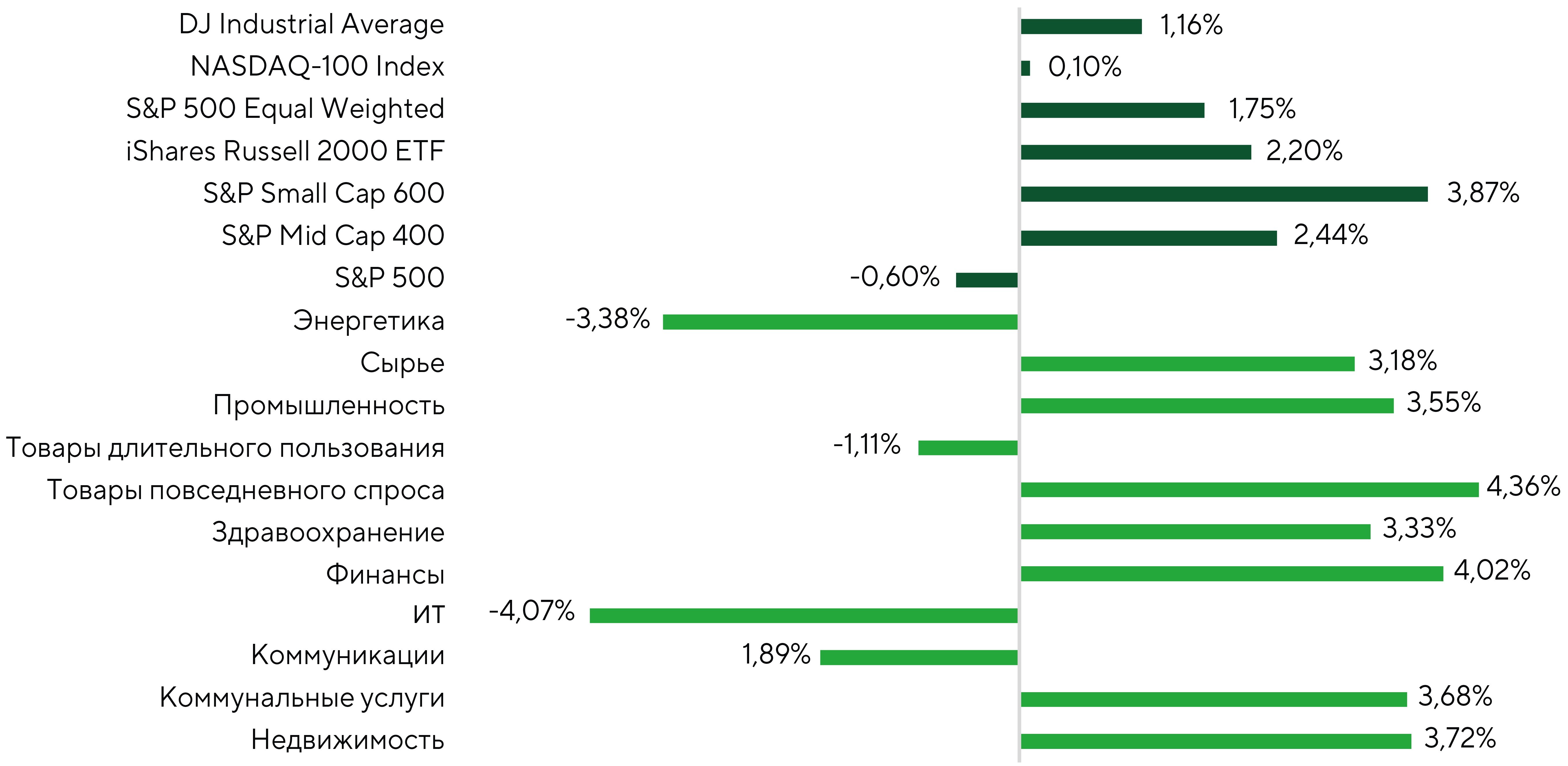

Во второй половине июня динамика на американских фондовых площадках носила выраженный неоднородный характер. Динамика ключевых индексов была обусловлена коррекцией крупнейших компаний технологического сектора. S&P 500 снизился на 1,51%, NASDAQ 100 потерял 2,52%, Dow Jones Industrial Average вырос на 0,99%, равновзвешенный S&P 500 прибавил 0,46%, ETF iShares Russell 2000 поднялся на 1,47%, S&P Small Cap 600 — на 2,77%, а S&P Mid Cap 400 — на 0,48%. Лучше рынка вновь выглядели компании малой и средней капитализации. Широкий рынок в равновзвешенном выражении был заметно устойчивее взвешенного по капитализации S&P 500 за счет меньшей зависимости от крупнейших технологических корпораций. В лидеры роста вышла индустрия здравоохранения (+5,62%), сектор коммунальных услуг (+3,46%) и промышленность (+2,59%). Умеренно положительную динамику показали финансы и недвижимость. Под наибольшим давлением оказались телекомы (-4,57%), ИТ-компании (-4,11%), а также сырьевой (-3,17%) и энергетический (-3%) сектора. В минусе торговались также поставщики товаров повседневного спроса и длительного пользования.

Доходность индексов и секторов за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

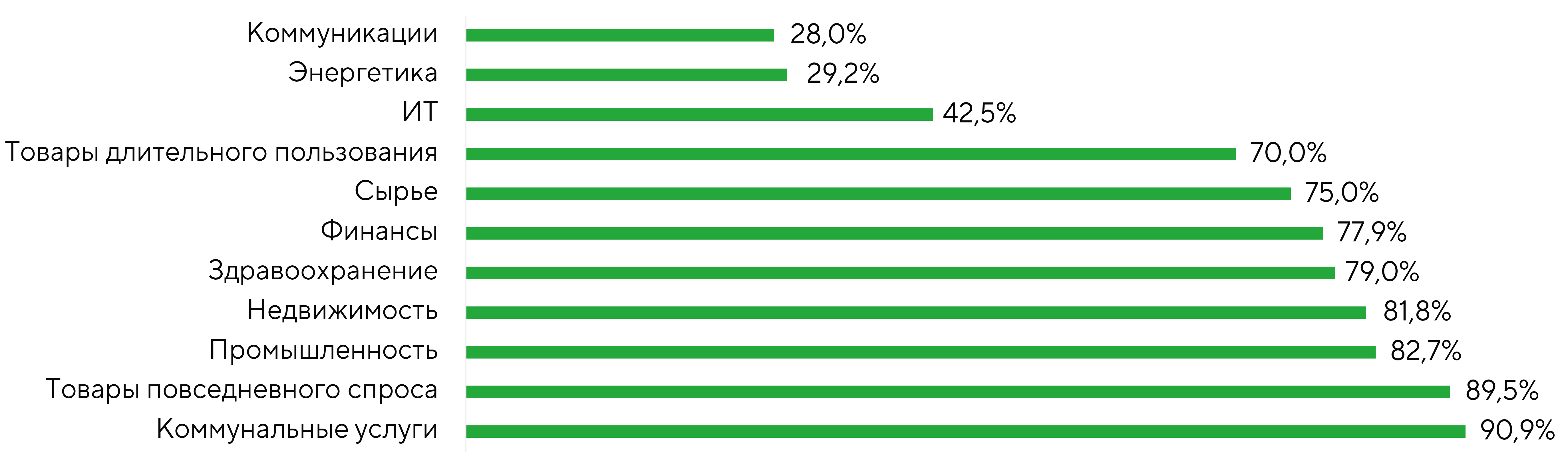

Широта рынка оставалась лучше, чем можно было бы предположить по динамике ведущих бенчмарков. Положительную доходность показали 58,9% компаний из S&P 500. В топ-15 эта доля составила лишь 40% Коррекцию поддержали крупнейшие представители техсектора, в том числе NVIDIA (NVDA), Apple (AAPL), Alphabet (GOOGL), Microsoft (MSFT), Amazon (AMZN), Broadcom (AVGO) и Meta Platforms (META). Это стало одной из ключевых причин более слабой динамики S&P 500 и NASDAQ 100 по сравнению с остальными биржевыми индексами.

Доля компаний с положительной доходностью среди разных индексов за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

На уровне секторов рост также носил достаточно широкий, хотя и неравномерный характер. Более 75% представителей индустрий коммунальных услуг, здравоохранения и недвижимости торговались в плюсе. В секторах ИТ и телекомах эта доля составила 38,4% и 36% соответственно, в сырьевом секторе — 42,9%.

Доля компаний с положительной доходностью в секторах S&P 500 за обозреваемый период.

Источники: FactSet, анализ Freedom Broker

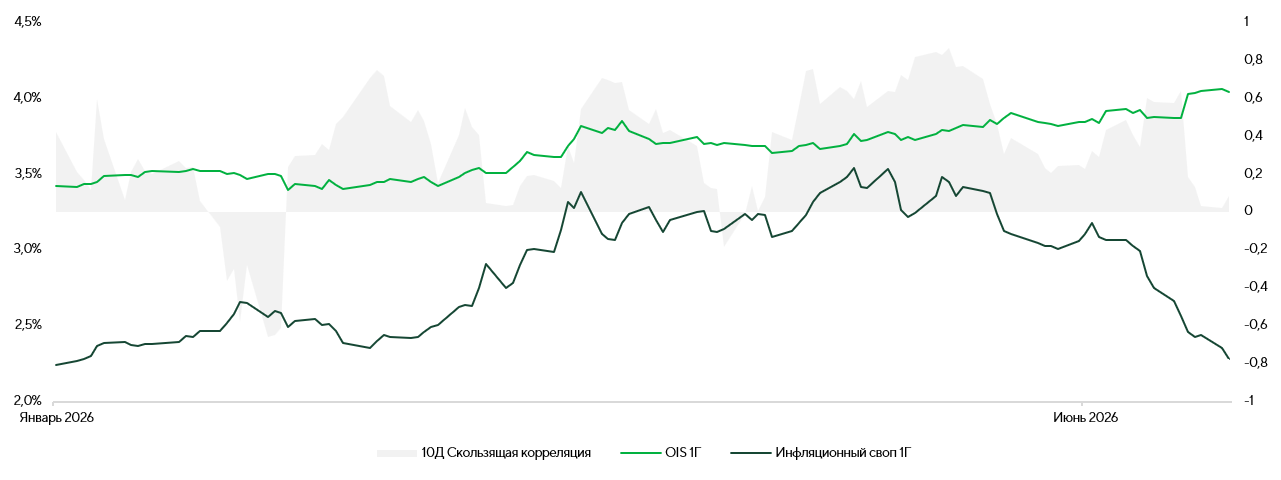

Одним из важных факторов ротации в чувствительные к рыночным ставкам направления становится потенциальная дезинфляция в летние месяцы. Рынок постепенно начинает закладывать в прогнозы коррекцию цен на нефть и сопутствующее снижение краткосрочных инфляционных ожиданий. Это способствует пересмотру ориентиров по траектории ставки ФРС и усилению спроса на рисковые активы, включая сегменты, наиболее чувствительные к изменению монетарных условий.

Во прошедшем квартале корреляция между ценами на нефть и ожидаемой инфляцией на горизонте года составила высокие 0,7. Оценка рынком усиления инфляционного давления во многом формировалась ценами на энергоносители. Анализ краткосрочной скользящей корреляции показывает локальные всплески и откаты, однако сама взаимосвязь в течение квартала оставалась достаточно устойчивой.

WTI против инфляционного годового свопа и 10-дневной скользящей корреляции

Источники: Bloomberg, анализ Freedom Broker

На текущий момент оценка вероятности повышения ставки на 25 б.п. на октябрьском заседании на рынке фьючерсов составляет 98,6%. Однако, на наш взгляд, текущая позиция ФРС не сигнализирует о реальном намерении возобновлять или усиливать ужесточение денежно-кредитной политики.

В этой связи можно предположить, что фьючерсы на ставку пока отражают скорее эмоциональный сдвиг ожиданий после инфляционного и нефтяного шока, чем устойчивое изменение макроэкономической картины. Именно этот поведенческий фактор, на наш взгляд, удерживает ожидания по ставке на повышенных уровнях, несмотря на высокую вероятность замедления инфляции в июне-июле.

Анализ краткосрочной корреляции между инфляционными ожиданиями и ожиданиями по ставке указывает на отсутствие устойчивой взаимосвязи: 10-дневная корреляция находится вблизи нулевой отметки. Тем не менее с начала года прослеживается более четкий тренд: две переменные сохраняют положительную связь. Вероятнее всего, это локальный лаг перед началом потенциальной переоценки траектории ставки вслед за охлаждением инфляционных ожиданий. По нашему мнению, рынок ждет подтверждения замедления роста цен со стороны индексов потребительских цен (CPI) и расходов на личное потребление (PCE).

OIS против инфляционного годового свопа и 10-дневной скользящей корреляции

Источник: Bloomberg, анализ Freedom Broker

Статистика последних недель оказалась заметно сильнее ожиданий и указала на устойчивую потребительскую активность. Общий объем розничных продаж вырос на 0,9% м/м при консенсусе 0,6% м/м, базовый (без учета автомобилей и бензина) увеличился на 0,5% м/м при среднем ориентире 0,3% м/м. Продажи контрольной группы товаров, важные для оценки ВВП, прибавили 0,7% м/м против прогноза 0,3% м/м. В годовом выражении общий показатель вырос на 6,9% г/г, а индикатор контрольной группы поднялся на 6,3% г/г. Важной особенностью майского отчета стало то, что положительный сюрприз не сводился исключительно к фактору более высоких цен на бензин. Хотя продажи на автозаправках увеличились на 3,4% м/м, основной вклад обеспечили более широкие категории товаров, причем на фоне снижения цен на базовые товары на 0,1% м/м. В частности, продажи мебели, электроники и бытовой техники увеличились на 0,4% м/м, объемы реализации товаров для здоровья и уходовых средств прибавили 0,6% м/м. Позитивная динамика также наблюдалась в продажах товаров для спорта и отдыха в универсальных магазинах и на онлайн-платформах. Таким образом, опубликованные данные свидетельствуют о достаточно широком оживлении потребительского спроса на товары, которое в мае не сопровождалось усилением ценового давления.

Данные дефлятора потребительских расходов PCE за май в целом оказались близки к ожиданиям рынка, но содержали умеренно позитивный сигнал в отношении динамики инфляции. Общий индекс вырос на 0,45% м/м при медианном прогнозе 0,5% м/м, базовый (без учета продовольствия и топлива) повысился на 0,32% м/м при средних ожиданиях на уровне 0,3% м/м. В годовом выражении общий PCE ускорил рост до 4,07% г/г, а базовый поднялся на 3,41% г/г.

Таким образом, опубликованные данные формально подтвердили консенсус-прогноз, однако в совокупности указали на в целом благоприятную ситуацию с инфляцией. Структура отчета оказалась менее однозначной, поскольку основным источником инфляционного давления вновь выступил сектор услуг. По товарным категориям отклонения от ожиданий были минимальными, тогда как инфляция в услугах ускорилась до 0,45% м/м, почти повторив всплеск начала года и выведя средний рост цен в этом сегменте за январь – май выше уровня 2025 года.

В среднесрочной перспективе основное внимание по-прежнему следует уделять устойчивости ценового давления в секторе услуг.

Фокус рынка

14 июля выйдут данные инфляции потребительских цен (CPI) за июнь (консенсус для базового индекса: 2,8% г/г, для общего: 3,9% г/г после 2,8% и 4,2% в мае соответственно). Подтверждение упомянутого сезонного дезинфляционного тренда может усилить переток средств в проциклические и чувствительные к ставке направления.

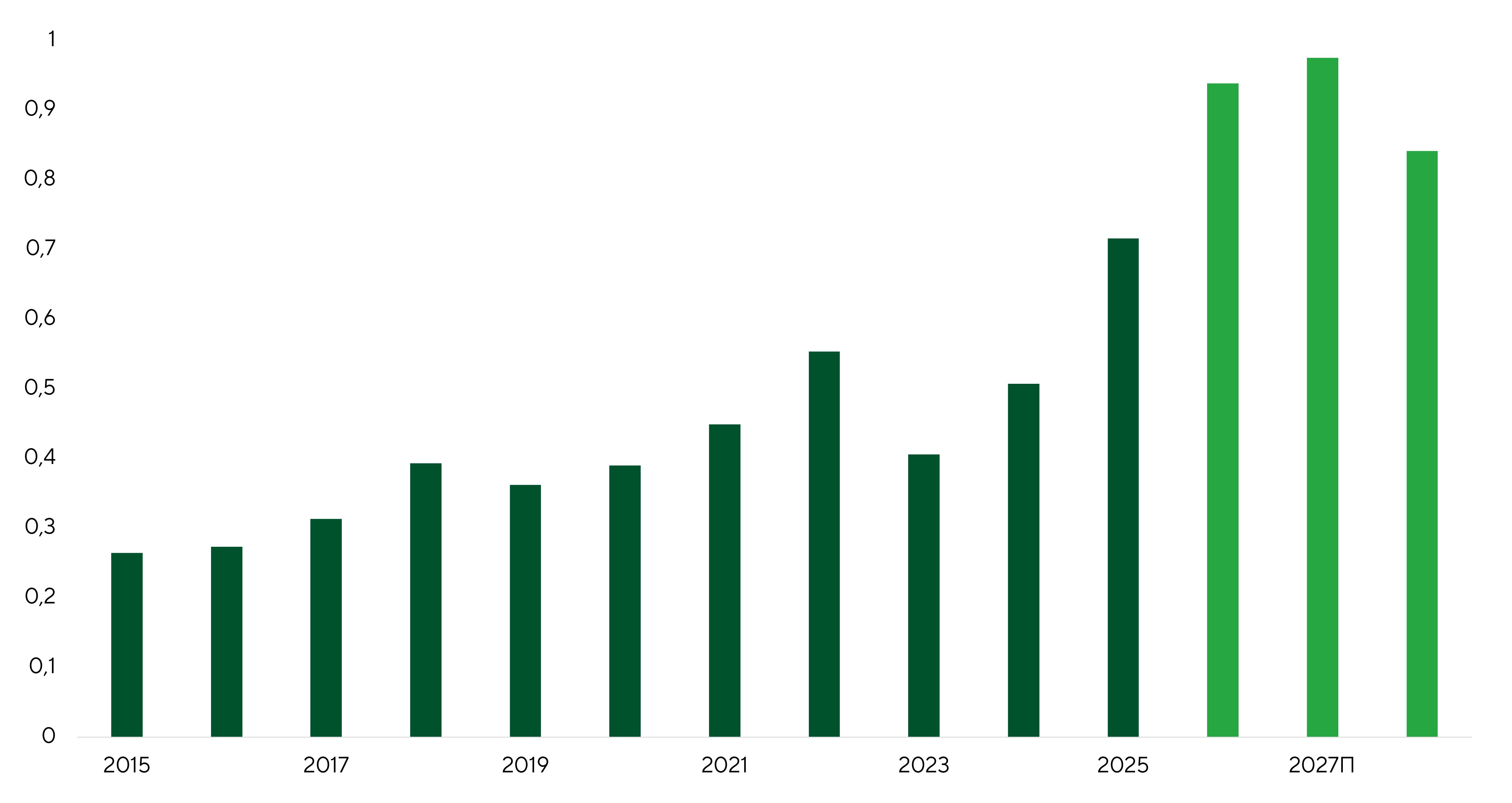

Несмотря на потенциальный позитив в инфляционном релизе, рынок, вероятно, сохранит осторожность в отношении технологического сегмента. Инвесторам остается непонятно, насколько оправдан масштаб роста капитальных инвестиций в развитие ИИ-инфраструктуры. Крупнейшие облачные платформы продолжают наращивать вложения в строительство дата-центров, закупку специализированных чипов, расширение облачных мощностей и инструментария для вычислительных нагрузок, связанных с использованием ИИ-моделей.

В абсолютном выражении операционный денежный поток группы крупнейших гиперскейлеров — Amazon (AMZN), Microsoft (MSFT), Alphabet (GOOGL), Meta Platforms (META) и Oracle (ORCL) — остается значительным. Однако доля операционного денежного потока, которая направляется на капитальные расходы, растет, поэтому он покрывает капитальные расходы со все меньшим запасом. Это становится одной из главных причин для беспокойства участников рынка. На этом фоне волатильность ИТ-сегмента может усилиться, особенно на фоне поиска более консервативных и защитных историй.

Соотношение между CapEx и CFO гиперскейлеров

Источник: Bloomberg, анализ Freedom Broker

Другим важным фактором станет начало сезона квартальной отчетности, который по традиции открывают крупнейшие банки. Ожидания рынка выглядят весьма оптимистичными: прогноз прибыли по индексу S&P 500 предполагает ее увеличение 23,3% в годовом выражении. Мы выделяем несколько отчетов, на которые инвесторам стоит обратить внимание.

14 июля результаты за второй квартал представит J.P. Morgan Chase (JPM). Отчет за первые три месяца 2026 года оказался очень сильным. Корпорация сохраняет статус одного из наиболее устойчивых и диверсифицированных банков США. В предыдущем квартале его чистая прибыль составила $16,5 млрд, выручка достигла $50,5 млрд, а рентабельность на материальный капитал оказалась на уровне 23%, что подтверждает высокую эффективность бизнеса даже в условиях постепенного снижения процентных ставок и сохраняющегося роста расходов. Ключевой опорой для результатов остаются стабильный чистый процентный доход, масштабная депозитная база и широкая диверсификация источников прибыли между розничным, корпоративным, инвестиционно-банковским и торговым направлениями. Дополнительную поддержку показателям за второй квартал должны обеспечить сильные позиции J.P Morgan в операциях на рынках капитала, рост комиссионных доходов и устойчивый спрос на услуги по управлению активами. Инвесторы будут внимательно следить за динамикой резервов, качеством кредитного портфеля, расходами, прогнозом чистого процентного дохода и комментариями менеджмента относительно деловой активности во втором полугодии. Консенсусный таргет по акции JPM — $348.

В этот же день отчет за апрель – июнь выпустит Bank of America (BAC), который кварталом ранее показал улучшение практически по всем ключевым направлениям бизнеса. Чистая прибыль составила $8,6 млрд, выручка достигла $30,3 млрд, а рентабельность на материальный капитал выросла до 16%, что отражает устойчивость операционной модели на фоне роста комиссионных доходов и постепенного восстановления чистого процентного дохода. Ключевыми драйверами для результатов остаются расширение кредитного портфеля, рост клиентской активности и сильные позиции банка в торговых операциях, инвестиционном банкинге и управлении активами. Средний объем депозитов в первом квартале вырос до $2,02 трлн, средний объем кредитования и лизинга увеличился до $1,19 трлн, а чистый процентный доход повысился на 9% г/г, до $15,7 млрд. Инвесторы будут внимательно следить за дальнейшей динамикой процентного дохода, качеством кредитного портфеля, расходами, а также комментариями менеджмента по потребительской активности и деловой среде во втором полугодии. Консенсусный таргет по акции BAC — $63,53.

Техническая картина по широкому рынку

S&P 500 остается в фазе консолидации, но техническая картина за вторую половину июня заметно улучшилась. Индекс оттолкнулся от нижней границы диапазона 7240–7300 и вновь закрепился выше 20- и 50-дневных скользящих средних. Дополнительным позитивным сигналом стало улучшение широты рынка. Доля акций, торгующихся выше 50-дневных средних, выросла с 53% до 63%. С учетом этого краткосрочный прогноз можно повысить до нейтрально-позитивного. Ближайшее сопротивление находится в зоне 7525–7550, где проходит верхняя граница локального нисходящего канала. Следующим ключевым рубежом остается максимум в районе 7620. Закрепление выше этой отметки подтвердит возвращение покупателей и откроет дорогу к новым максимумам. Основная поддержка смещается в область 7300, и пока индекс удерживается выше ее, базовым сценарием остается продолжение восходящего тренда после завершения консолидации. Возможет и откат к 7240–7300, но пока это не базовый сценарий.

Ожидаемый торговый диапазон

Ориентируемся на движения S&P 500 между 7300 и 7620 пунктами.